蓝牙设备的系统架构

蓝牙芯片分类

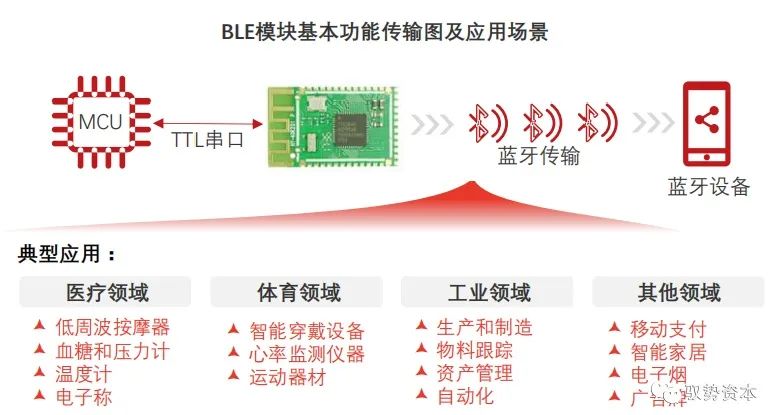

蓝牙模块定义及分类

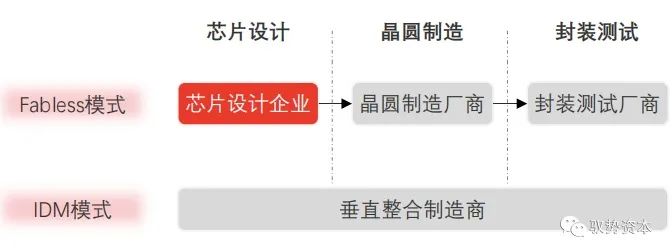

产业链分析

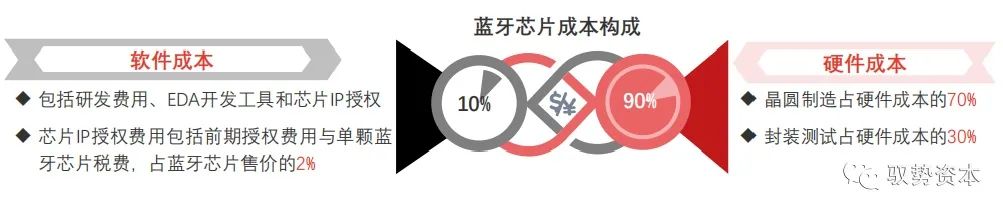

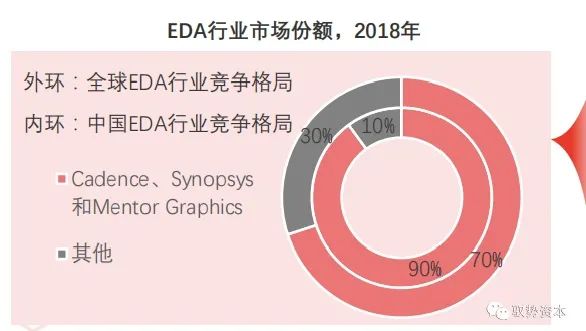

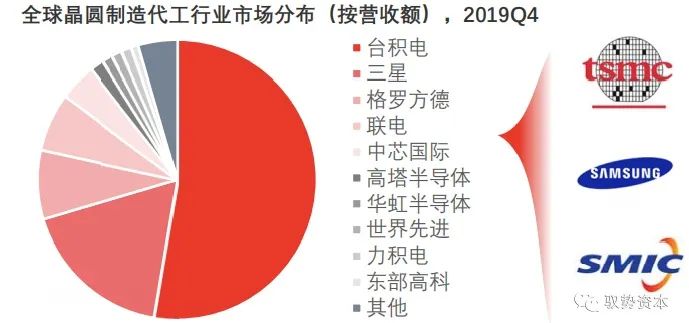

产业链上游分析

EDA行业竞争格局

产业链中游分析

产业链下游分析

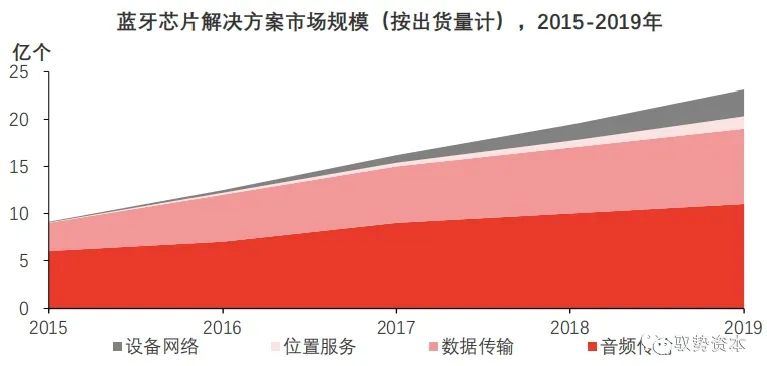

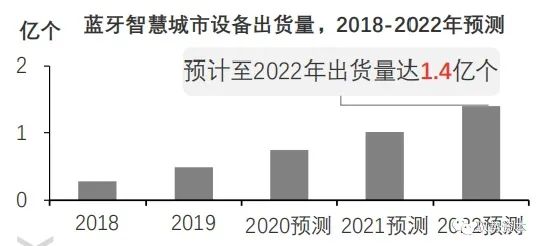

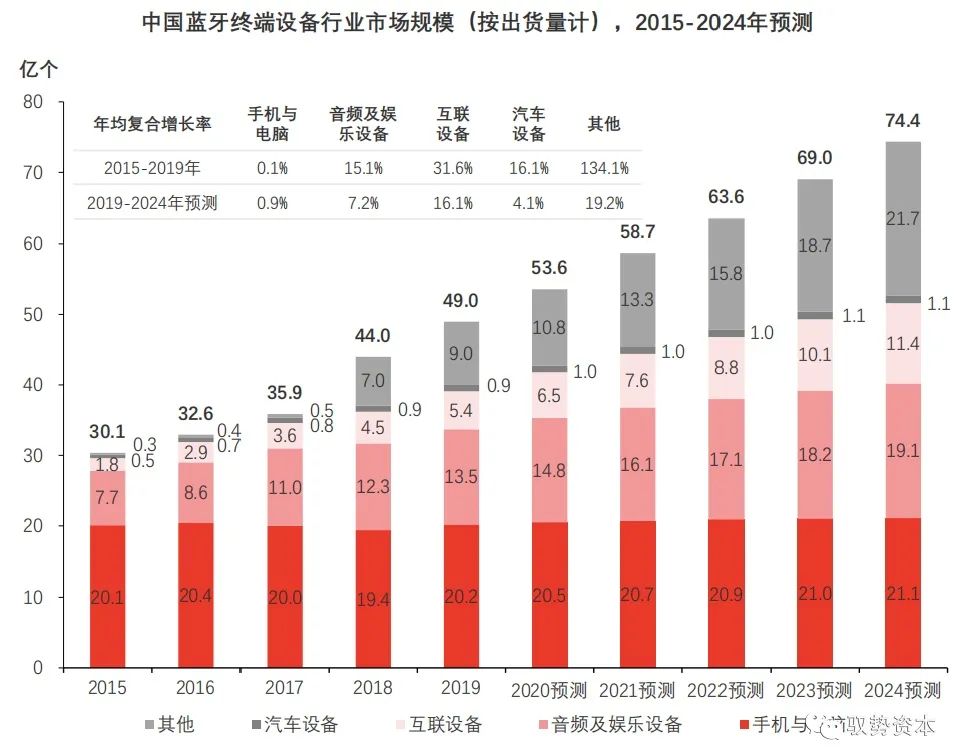

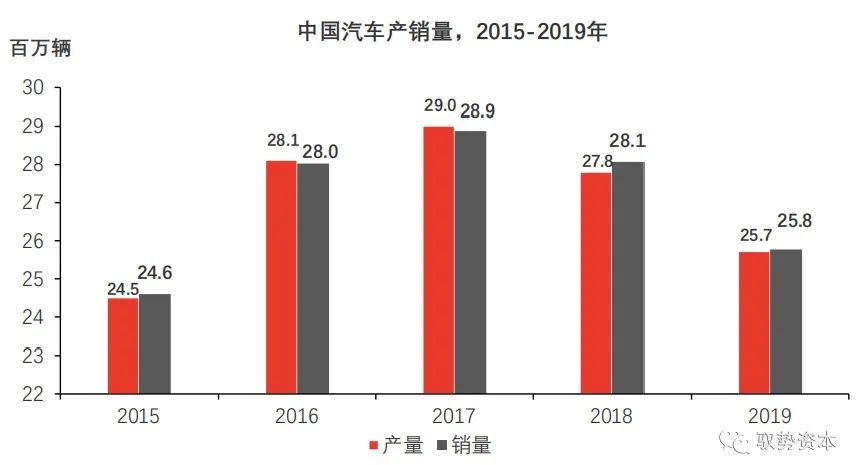

蓝牙终端设备市场规模

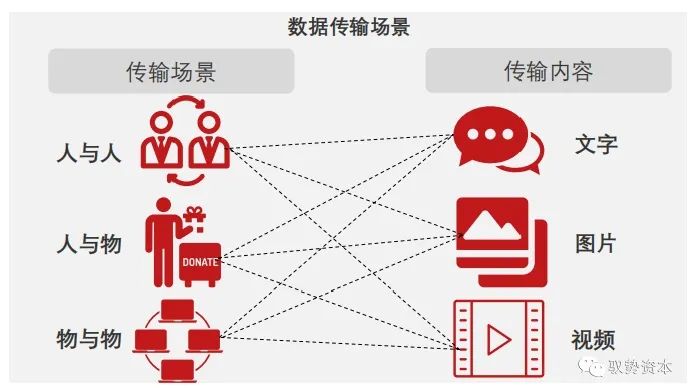

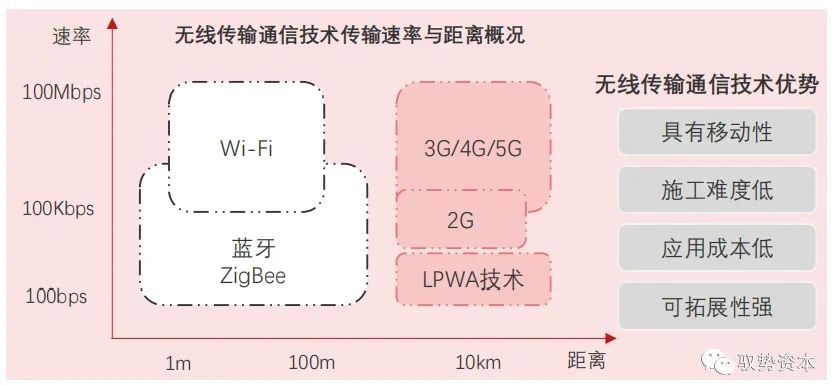

中国蓝牙芯片行业驱动因素

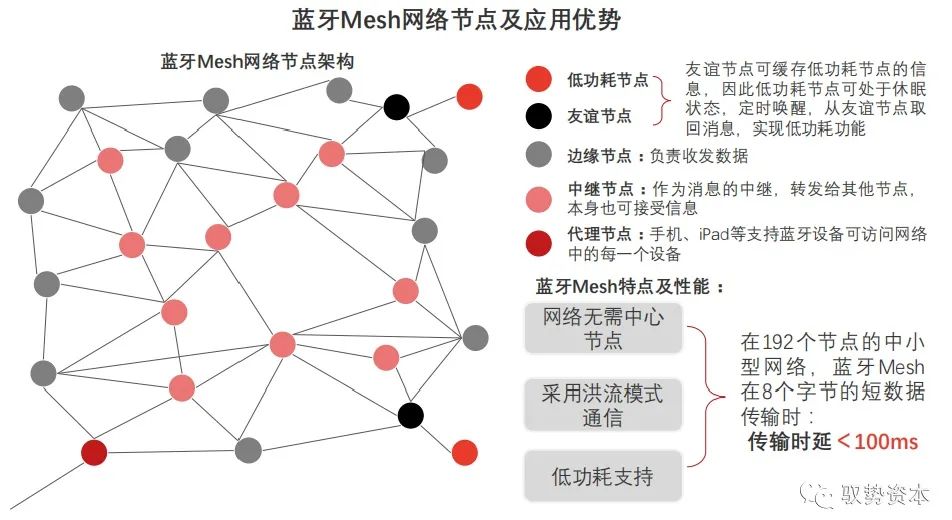

Mesh组网为蓝牙芯片应用提供技术支撑

中国蓝牙芯片行业政策分析

中国蓝牙芯片行业发展趋势

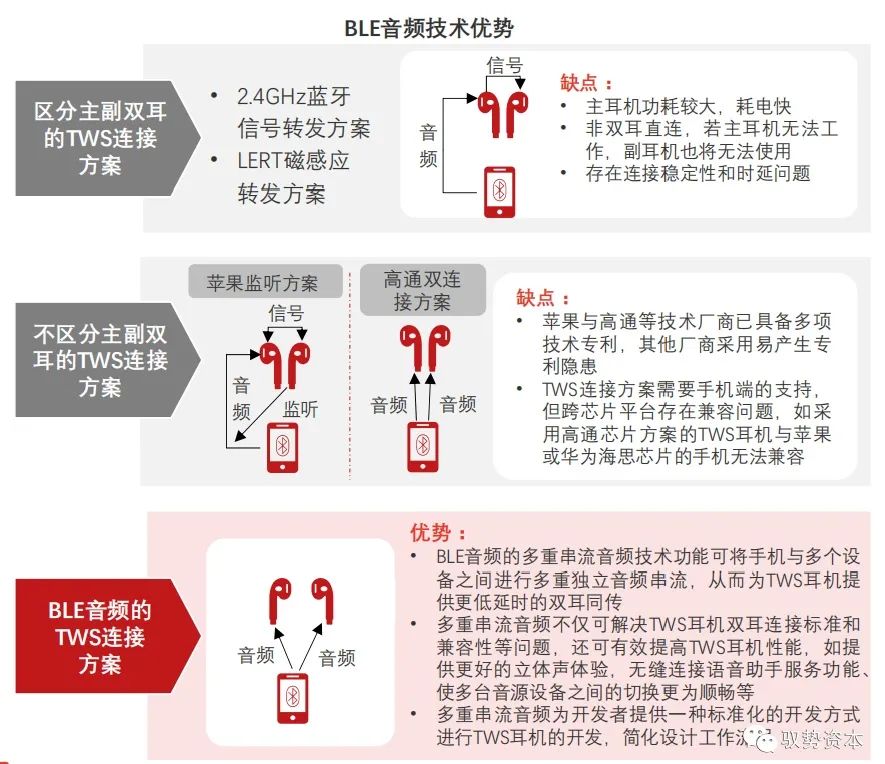

BLEA标准颁布将释放安卓TWS厂商生产力

中国蓝牙芯片行业风险分析

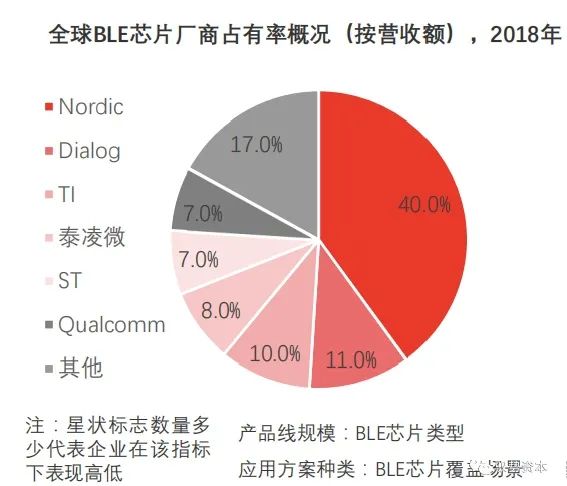

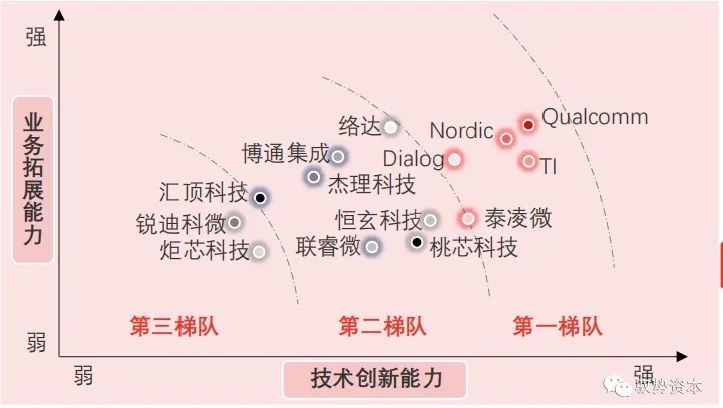

中国蓝牙芯片行业竞争格局

推荐阅读

图解什么是车规级芯片

1000公里续航!动力电池背后的迷雾与真相

任正非最新讲话曝光:要敢于将鸿蒙推入竞争,裁掉没前途的产品

无线BMS系统为电动车电池系统设计打开创新大门

树莓派自主开发芯片,开发板仅售4美元

在公众号内回复您想搜索的任意内容,如问题关键字、技术名词、bug代码等,就能轻松获得与之相关的专业技术内容反馈。快去试试吧!

由于微信公众号近期改变了推送规则,如果您想经常看到我们的文章,可以在每次阅读后,在页面下方点一个「赞」或「在看」,这样每次推送的文章才会第一时间出现在您的订阅列表里。

或将我们的公众号设为星标。进入公众号主页后点击右上角「三个小点」,点击「设为星标」,我们公众号名称旁边就会出现一个黄色的五角星(Android 和 iOS 用户操作相同)。