“ 博通股票目前估值过高。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

人工智能的焦点似乎已经转移到博通公司(NASDAQ:AVGO)上,该股在过去一个月上涨了近 40%。在下面的分析中,分析师确定该股的技术面总体上表现强劲。图表和移动平均线都呈现压倒性的看涨势头,虽然指标有一些混杂的信号,但它们确实为近期股价飙升提供了重要的确认信号。至于基本面,当前的财务状况和关键指标的增长表明,该公司处于非常有利的地位,可以继续为股东带来收益。在估值方面,在考虑了市销率和市盈率/自由现金流比率后,分析师得出结论,该股在当前水平上被适度高估。然而,强劲的技术面和强劲的基本面抵消了这种适度的高估。博通可能需要一点时间才能达到其估值,但鉴于股票的势头和强劲的基本面,这只股票可能不会从现在开始回落。

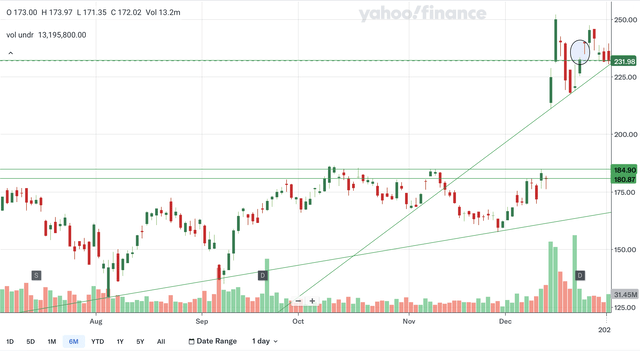

博通股票既有加速上升趋势,也有放缓上升趋势。放缓上升趋势可以追溯到 8 月初,但现在其支撑位相对较远,因为它还远未达到 175。加速上升趋势始于 12 月,目前股价正处于支撑位。总体而言,上升趋势似乎很强劲,博通的图表中没有出现下降趋势的迹象。

该股目前处于两个主要支撑位。第一个是上面讨论的加速上升趋势线。第二个是最近未填补的上行缺口的支撑位,如果该股确实有实力,该支撑位应能保持支撑。其他支撑区域相当远。支撑位在 185 左右,代表 10 月至 12 月初的阻力位,支撑位在 180 左右,代表报告收益后的主要上行缺口。

博通股票不存在阻力,因为该股目前处于历史高点附近。有人可能会说,12 月中旬创下的历史高点可能是该股反弹时的阻力,但即使如此,那里的阻力也不应该过强,因为该水平的交易活动并不多。

博通的图表没什么可抱怨的。该股处于缓慢和加速的上升趋势中,下方有多个支撑位,并且没有阻力限制未来的涨幅。图表为投资者发出了绿灯信号。

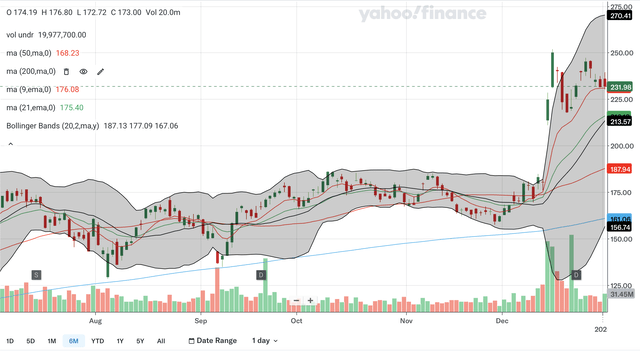

过去 6 个月,50 日 SMA 和 200 日 SMA 未曾交叉,因为 50 日 SMA 一直处于最高点。SMA 之间的差距目前正在扩大,表明该股的看涨势头正在加速。该股交易价格远高于这两条 SMA,这是博通实力强劲的信号。

12 月初,9 日 EMA 突破了 21 日 EMA,这是一个看涨信号。目前 EMA 之间的差距已停止扩大,但仍然相当大。这表明短期看涨势头有所停顿,但投资者不应过于担心,因为该股仍在两条 EMA 上方交易,这是另一个强劲信号。

12 月公布业绩后,该股股价飙升至上限,因此超买回调是意料之中的事情。目前,该股位于上限和中线区域内,因此不再超买。该股还有上涨空间。此外,由于该股处于加速上涨趋势中,20 日中线应是强劲支撑。目前股价为 213,并且上涨迅速。

总体而言,这项移动平均线分析也没什么可抱怨的。SMA 显示该股长期走势强劲,而 EMA 仍处于看涨状态,尽管动量有所下降。最后,布林带显示该股现在还有进一步上涨的空间。

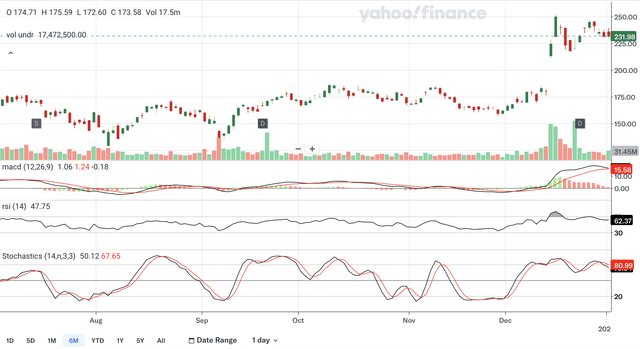

在 12 月初出现看涨交叉后,MACD 现在非常接近与信号线的看跌交叉。如上图所示,看跌直方图显示,两条线之间的差距已经缩小了一段时间。然而,MACD 确实证实了近期创下历史新高的势头,因为它也创下了自己的新高。

RSI 从 70 以上水平回落,目前为 62.37。这表明该股的看涨情绪有所消退,但由于 RSI 仍高于 50 大关,因此多头仍控制着该股。与 MACD 一样,RSI 也证实了近期的历史高点。RSI 在 12 月收益飙升后创下了一个重要高点。

%K 线最近在超买 80 区域内跌破 %D 线,这是一个看跌信号。两条线之间的差距似乎在略微扩大,但总体而言差距仍然很小,表明看跌情绪有所抑制。自 12 月初以来,随机指标一直保持在 50 大关以上,因此投资者应密切关注,如果指标继续下跌,它能否从该水平反弹。在该水平反弹将是多头仍占主导地位的重要信号。

指标中终于出现了一些对博通股票不利的信号。总体而言,这些指标描绘了一幅喜忧参半的图景,因为有一些股票疲软的直接迹象,但也有一些以看涨确认形式出现的股票长期走强信号。

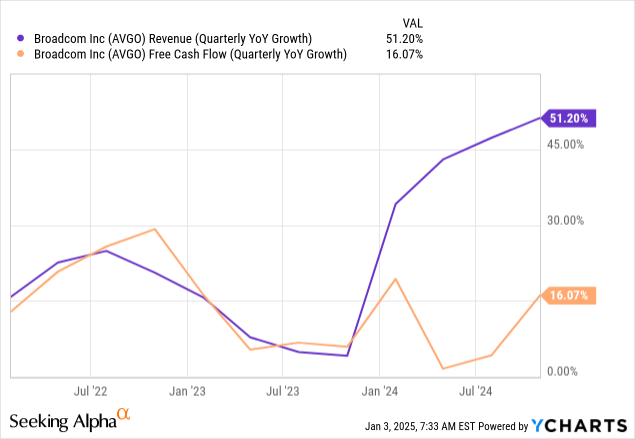

博通于 12 月公布了其2024 财年第四季度的收益,整体业绩强劲。他们报告的收入为 141 亿美元,较去年同期的 93 亿美元同比增长 51%。就每股收益而言,他们报告的调整后数字为 1.42 美元,而去年同期为 1.11 美元,同比增长 0.31 美元。收入实际上略低于预期674 万美元,而每股收益超出预期 0.03 美元。另一个值得强调的重要数据是他们的自由现金流增加了。他们的 FCF 为 54.82 亿美元,而去年同期为 47.23 亿美元。如上图所示,对于博通来说,这是一个健康的同比增长 16%。在指导方面,他们预计 2025 财年第一季度的收入为 146 亿美元,调整后的 EBITDA 将占预计收入的 66%,约相当于 96 亿美元。这将比第四季度 91 亿美元的调整后 EBITDA 有所改善。总体而言,如上图所示,收入增长目前非常强劲,且处于良好的轨道上,而 FCF 增长显示出显着反弹的强劲迹象。因此,博通业务的基本面非常稳固。

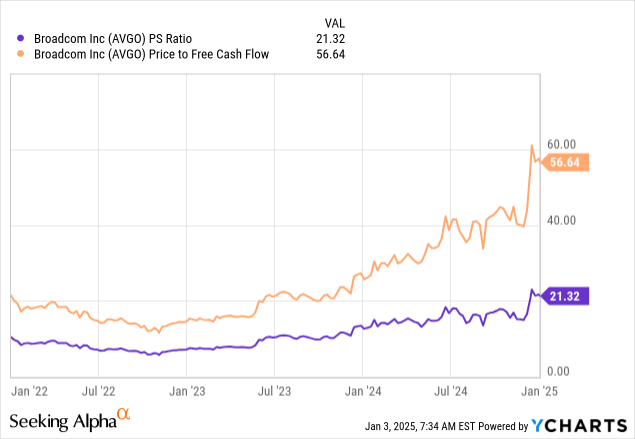

市销率目前非常接近 3 年高点。最近它略有回落。目前为 21.32,远高于 2024 年和过去几年的平均水平。虽然单独考虑这个数字似乎非常高,但当你将这张市销率图与上面的收入增长图进行比较时,它就变得合理得多。当前收入增长也远高于历史 3 年平均水平,因此市销率如此之高并不令人意外。根据这一衡量标准,该股估值合理。

与市销率一样,市盈率/自由现金流比率在最近略有回落后也非常接近其 3 年高点。在 2024 年下半年大部分时间都在 40 左右之后,目前为 56.64。然而,与市销率不同,当前的市盈率/自由现金流比率是不合理的。如上图自由现金流增长图所示,虽然自由现金流增长有所反弹,但仍远低于 2022 年的水平。事实上,它仍然低于 2024 年初的水平。因此,市盈率/自由现金流比率接近 3 年高点相对于增长而言过于高昂,根据这一衡量标准,该股估值过高。

鉴于市销率显示估值合理,而市盈率显示估值过高,博通股票目前估值过高。尽管基本面强劲,但如上所述,当前股价已经反映出相当多的利好消息和增长。

尽管指标中有一些轻微的疲软迹象,但绝大多数技术信号都表明博通股票前景强劲。图表显示该股处于加速上升趋势,移动平均线显示看涨信号。虽然指标确实显示出一些直接的看跌迹象,但 MACD 和 RSI 的上升趋势有重要的确认,是该股长期走强的信号。就基本面而言,随着收入增长持续增加和 FCF 增长反弹,财务业绩总体强劲。然而,如上所述,该股似乎有点被高估,尤其是根据 P/FCF 比率。尽管如此,凭借强劲的看涨技术面和稳固的基本面结果,相信博通股票不太可能在不久的将来停滞不前。因此,该股目前是成长型投资者的买入对象。

【如需和我们交流可后台回复“进群”加社群】