具身智能

“具身智能”,是一个涉及人工智能、认知科学和机器人学的概念,是指将人工智能融入机器人等物理实体,赋予它们感知、学习和与环境动态交互的能力。回望移动机器人在各行各业中的发展过程,本质上是一个以智能化移动机器人取代固定的、机械的生产和应用方式的过程。因此,要想突破应用的边界,还需要进一步强化“机器人”属性,不断提高机器人的智能化水平。具身智能技术,正是不断强化“机器人”属性,增强机器人智能化的有效途径。

2024年,”具身智能”无疑已是移动机器人行业最火的话题,部分移动机器人企业也已经开始布局具身智能领域。如优艾智合、仙工智能、迦智科技、法睿兰达、蓝芯科技等企业在技术研发方面已经开始布局投入。

出海

随着国内市场竞争日益激烈,为了寻求新的市场空间和突破点,越来越多的中国移动机器人企业开始将目光投向海外市场。这些企业凭借在技术创新、产品质量、性价比等方面的优势,以及日益完善的供应链和交付能力,逐步在海外市场上崭露头角。

2024年,移动机器人企业进一步加速出海进程,通过构建全球化市场战略、深化本地化运营、加强品牌建设和国际合作,以及持续的技术创新与人才培养,不断完善海外市场布局。企业的大力投入也使得其在海外市场业务不断扩大,根据新战略移动机器人产业研究所初步统计,2024年中国移动机器人海外销售规模预计同比增长超过17%。

行业整合

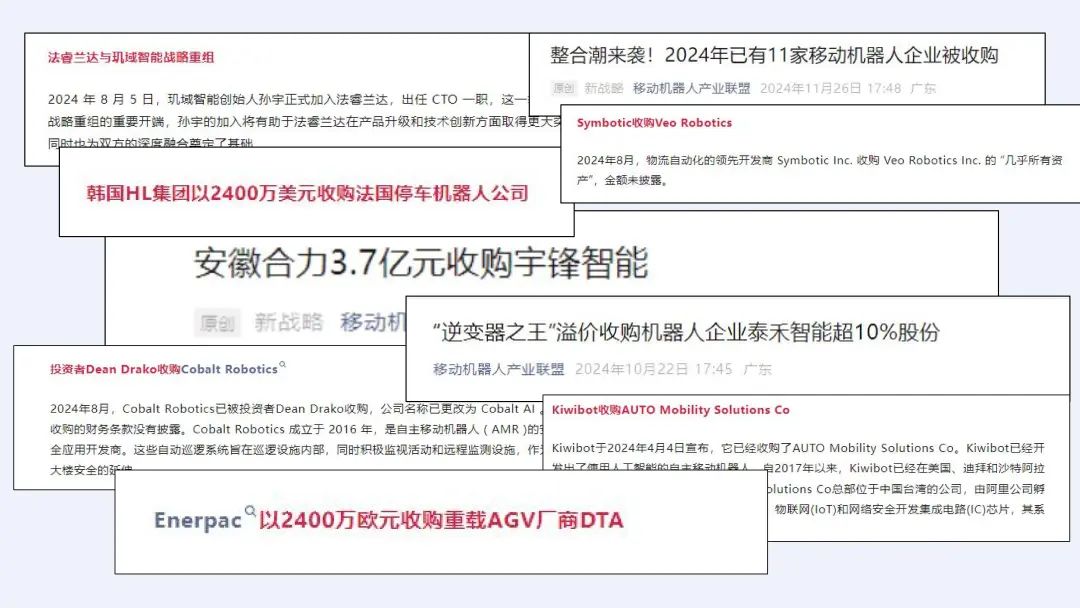

据新战略移动机器人产业研究所不完全统计,2024年海内外移动机器人行业共有十余起收购重组事件,累计金额超过10亿元。

这标志着行业的整合期已经来临,移动机器人领域正经历着深刻的变革与重构。随着技术的不断进步和市场的日益成熟,企业之间的竞争愈发激烈,小型企业和初创公司面临着更大的生存挑战,而大型企业和行业巨头则通过收购和重组来巩固自身地位,拓宽业务范围,加速技术创新与市场拓展。

热文指引:《整合潮来袭!2024年已有11家移动机器人企业被收购》

IPO

对于大部分企业而言,IPO是企业真正获得市场认可的重要标志,它意味着企业已经达到了一定的规模和成熟度,具备了在公开市场上融资和交易的条件。

对于已经具备一定规模的移动机器人企业而言,上市一方面是背后资本的要求。许多移动机器人企业在发展过程中都引入了风险投资、私募股权等外部资本。这些资本通常有着明确的退出机制和收益预期,而上市往往是这些资本实现退出的主要途径之一。一旦企业发展到一定阶段,资本方会积极推动企业上市,以实现其投资回报。另一方面,上市募资能一定程度上缓解企业资金短缺的困境。对于高速成长的移动机器人企业来说,技术研发、产能扩张、市场推广等环节都需要大量的资金支持。

2024年,包括海康机器人、极智嘉等头部企业都在积极推动上市进程,这些企业积极推动上市,不仅是为了获得更多的资金支持,更是为了借助资本市场的力量,加速技术创新和市场拓展。

热文指引:

《上半年,9家机器人本体企业排队冲刺IPO》

《多家机器人企业上市夭折,IPO焦虑如何治?》

《A股?港股?移动机器人企业IPO“路在何方”》

降本

2024年,降本压力从移动机器人本体企业蔓延至整个核心部件企业。面对日益激烈的市场竞争和不断攀升的成本压力,企业开始不断优化自身的生产流程、供应链管理以及技术创新策略,以期在保持竞争力的同时,实现成本的有效控制。

本体企业作为移动机器人的制造核心,力求在每一个生产环节上“挤”出成本空间。同时,为了维持利润空间,本体企业开始更加注重技术以及方案的创新,以期通过技术升级以及方案的创新,来降低整体项目的实施成本。

在本体企业将成本压力进一步转接到零部件企业之际,零部件企业也开始从多个维度进行策略调整。包括通过优化产品设计以及核心器件的国产替代等方式来进一步降低成本。

新质生产力

新质生产力强调整合科技创新资源,引领发展战略性新兴产业和未来产业,从而加快形成具有高科技、高效能、高质量特征的新生产力质态。这种生产力代表了一种生产力的跃迁,是科技创新在其中发挥主导作用的生产力。新质生产力是新时代我国经济社会高质量发展的必然产物,也是引领全球创新性可持续发展的关键驱动要素。

移动机器人作为新质生产力的典型代表,其广泛应用将推动相关产业的升级和转型。例如,在制造业中,移动机器人的应用将促进智能制造的发展,提高生产效率和产品质量。在物流业中,移动机器人的应用将推动物流行业的智能化和自动化水平提升。

无人叉车

2024年,无人叉车依旧是移动机器人行业的最热单品之一,根据新战略移动机器人产业研究所不完全统计,2024年,全球无人叉车企业共获得了超过15亿元的融资,在移动机器人企业融资逐渐“遇冷”的当下,资本对于无人叉车企业的青睐无疑表明了这一赛道的火热。

图表:2024年全球无人叉车企业融资情况

从产品创新的角度来看,2024年同样见证了无人叉车技术的飞速发展与市场的积极响应。不完全统计显示,这一年里,众多移动机器人企业竞相推出了超过50款无人叉车新品。这些新产品的发布,不仅丰富了无人叉车市场的产品线,满足了不同行业、不同场景下的多样化需求,也进一步推动了无人叉车技术的普及与应用。随着技术的不断成熟与成本的逐步降低,无人叉车正逐步从高端制造业向更多传统行业渗透,成为企业提升生产效率、降低人力成本、实现智能化转型的重要工具。

热文指引:《领跑融资赛道,2024年无人叉车企业吸金超15亿!》

产能建设

2024年,不少移动机器人企业开启生产基地建设。

2024年5月20日,“杭叉科技园四期杭叉智能年产万套自动化设备生产基地建设项目”正式开工。6月,木牛流马完成首轮股权融资,同时,该公司投资超1亿元人民币的宿迁“木牛流马物流科技(江苏)有限公司”一期工程正在建设中;玖物智能2024年度计划投资3亿元,打造总部研发、测试、生产基地,建成后年产3.5万台智能移动机器人、15万台激光雷达等……此外还有华晓精密、蓝海机器人、AutoStore等企业2024年启动了相关产能建设计划。

标准建设

标准建设一直是移动机器人行业近年来关注的重点之一,行业的良性发展离不开一套完整、科学且与时俱进的标准体系。这一体系不仅是确保产品的安全性、可靠性的基础,还将更好地促进产业间的协同合作。在统一的标准框架下,不同企业和产业链环节之间能够更有效地进行信息共享和资源整合,形成优势互补、协同发展的良好局面。这不仅有助于提升整个产业链的效率和竞争力,还能推动形成更加完善的产业生态。

2024年,移动机器人产业联盟持续推动行业标准建设,除发布了《工业应用移动机器人模块化设计规范》《防爆叉式移动机器人技术要求》两项团体标准,同时,还启动了国家标准《工业应用移动机器人调度系统数据接口要求》的制定。

跨界

2024年,尽管移动机器人行业的格局已经初步显现,但还是很多“跨界入局”的新进者布局这一市场,包括自动驾驶厂商、商用服务机器人厂商、人形机器人厂商、汽车工业产业链以及各类工业集成商等。如西井科技推出了复合机器人、普渡科技推出了面向工业场景的移动机器人,人形机器人厂商则发布了系列轮式人形机器人……这些企业依托各自的优势,希望在移动机器人行业寻求突破与发展。

这些新进者的加入,虽然加剧了行业的竞争,但也在一定程度上丰富了移动机器人行业的生态,带来了更加多元化的市场格局,可以为终端用户提供了更加丰富的选择,也为企业带来了更多的商业机会和发展空间。

点击关键词 获取相关资料