半导体一周要闻

2024.12.30- 2025.1.5

1. 粤芯三期项目试投产

12月28日,粤芯半导体新建12英寸集成电路模拟特色工艺生产线项目(三期)举行通线仪式,标志着粤芯半导体三期项目正式投产。

粤芯半导体三期项目总投资162.5亿元,占地面积28万平方米,总建筑面积45万平方米。三期项目将打造工业级和车规级模拟特色工艺平台,规划产能为4万片/月(48万片/年),工艺技术为90~180nm,产品方向是缓和信号车规工艺平台(Mixed Signal)、高端工业级BCD(Bipolar-CMOS-DMOS)、嵌入式非易失性存储(Embedded Non-Volatile Memory)平台上所生产的各类混合信号芯片、电源管理芯片、MCU、IGBT芯片等。

粤芯半导体技术股份有限公司成立于2017年12月,是广东本土自主创新企业,也是粤港澳大湾区最早进入量产的12英寸晶圆制造企业。

粤芯半导体一期项目于2018年3月动工,2019年9月建成投产;二期项目于2020年2月动工,于2022年一季度投产。一期二期总投资150亿元,形成4.6万片/年的12英寸晶圆产能,技术节点覆盖55-180nm,产品方向为高精度数模转换芯片、高端电源管理芯片、光学传感器、车载及生物传感芯片、车规级IGBT芯片。

2. AI国产大模型DeepSeekV3开源后刷屏,总训练成本557万美元,性能比肩GPT-4o

素来被硅谷视为“来自东方神秘力量”的中国大模型创业公司 DeepSeek 再次悄悄惊艳了国内外的 AI 技术圈,其重磅发布了一个全新的超大规模模型——DeepSeek-V3。

这个新模型拥有 6710 亿个参数,但采用了 MOE(混合专家)架构,能根据任务需求激活特定参数,每处理一个词元激活 370 亿参数,从而实现高效又准确的任务处理。

这一次 DeepSeek-V3 的发布令业界振奋,不仅因为它是开源模型,更因为测试结果显示,它已超越诸如 Meta 的 Llama 3.1-405B、阿里 Qwen 等主流开源模型,甚至在性能上逼近 Anthropic 和 OpenAI 等封闭模型,大大缩小了开源和闭源 AI 之间的差距。

开发成本只有 557 万美元的 DeepSeek-V3,有哪些亮点?

和前代 DeepSeek-V2 一样,新发布的超大模型仍然基于多头潜在注意力(MLA)和 DeepSeekMoE 架构。这种设计确保模型在训练和推理时保持高效,通过专用和共享的“专家”(模型中的独立小型神经网络)机制,每次处理一个词元时激活 6710 亿参数中的 370 亿个。

总的来说,在预训练阶段,DeepSeek-V3 每处理 1 万亿个词元仅需 18 万小时的 H800 GPU 时间,使用配备 2048 块 H800 GPU 的集群,只需 3.7 天即可完成。整个预训练耗时不到两个月,总计使用 266.4 万 GPU 小时。此外,上下文长度扩展耗费 11.9 万 GPU 小时,后期训练(如监督微调和强化学习)耗费 5000 GPU 小时,总训练时长为 278.8 万 GPU 小时。

按每 GPU 小时 2 美元的价格计算,DeepSeek-V3 的整体训练成本约为 557.6 万美元。这一数字仅涵盖正式训练阶段的花费,不包括在模型架构、算法设计或数据处理上的前期研究和消融实验费用,但它远低于通常训练大型语言模型所需的数亿美元。例如,Llama-3.1 的训练成本估计超过 5 亿美元。

3. 长鑫国产HBM2内存重大突破,DDR5良率明年底可达90%

长鑫目前在合肥有两座内存工厂,Fab 1主要生产DDR4,使用的是19nm工艺,每月产能约10万块晶圆。

Fab 2专注于DDR5,用的是17nm工艺,当前月产能大概5万块晶圆,还在持续提升中,预计到明年可翻一番。

根据早先报道,长鑫从今年第三季度就开始采购HBM2生产设备,尤其是需要更先进的封装技术,涉及TSV、KGSD等等。

4. 2025年人工智能支出将大幅增长,但难以创造预期价值

全球科技情报公司ABI Research的分析师在其最新白皮书《101项将影响和不会影响2025年的技术趋势》中,列出了54个将影响科技市场的趋势,另外47个趋势虽然吸引了大量的猜测和评论,但在未来12个月内不太可能改变市场格局。在人工智能(AI)和机器学习领域,AI将继续增长,但它不会在2025年创造预期的价值。

2025年将发生什么:

随着企业寻求务实、投资回报率驱动的解决方案,传统人工智能支出将增长。

围绕生成式人工智能(Gen AI)的炒作正在迅速消退,公司认识到概念验证(PoC)的成本、风险和运营影响,其失败率高达80%至90%。这将在企业市场中创造更大的实用主义,许多企业将“传统”人工智能作为战略替代方案,以解决业务问题并提供更明确的投资回报(ROW)。

新一代人工智能仍然无法创造预期的价值。

到2025年,许多企业(无论规模大小)都将在各种业务流程中实施与Gen AI相关的产品和工具。但这些产品和工具仍无法满足人们对这项革命性技术的高期望。价值创造将受到技术和业务挑战的制约,实施成本也将高于预期。

许多企业面临着巨大的前期成本,包括数据组织、微调、云存储和战略改革。由于规避风险和其他因素,大多数企业实施仅限于低风险、低价值的用例。由于Gen AI未能达到预期,预计项目将被放弃,许多企业将专注于快速轻松的胜利。

5. 美国超过中国成为全球最大半导体市场

2009年,中国首超日本、美国,成为全球最大单一半导体市场,并一直保持到2023年。在这15年中,随着中国制造业和电子信息产业的崛起,“中国制造”响彻全球,中国半导体市场的全球占比一路走高,并在2019年达到峰值35.1%。这一形势在2024年开始发生转变。2024年Q3美国半导体市场超过中国大陆,成为全球最大单一市场,预计2024年全年也是如此,且2025年美国和中国的差距将继续拉大,主要原因在于美国本土超高的人工智能基础设施投资。

6. 存储市场大涨,主要受AI需求拉动

世界半导体贸易统计组织(WSTS)的预测显示:2024年存储市场预计增长81%,成为推动今年半导体市场增长的主要力量。2024年前三季度,主要存储公司营收显著增长,三星存储和SK海力士的收入分别增长了109%和116%,美光科技增长78%,铠侠则增长54%,主要归因于AI应用领域对于存储器需求的持续攀升。2024年,存储器价格呈现上涨趋势,尤其是DRAM产品,2024年DRAM的平均价格上涨53%。因此,AI应用领域占据了2024年半导体市场增长的绝大部分份额。

7. 并购潮起,新思科技350亿美元收购Ansys领衔

在2023年经历了近10年来的低谷,全球半导体并购交易在2024年呈现复苏势头。其中,以EDA工具软件为代表:包括新思350亿美元收购Ansys,西门子106亿美元收购Altair,Cadence 12.4亿美元宣布收购 BETA CAE,瑞萨59亿美元收购Altium等。此外,在AI、车载等相关领域,包括AMD,英伟达、恩智浦等半导体巨头也纷纷通过并购AI以及汽车电子相关企业,进一步拓展和完善业务版图和能力。

8. AI手机、AI PC迎来发展元年

2024年,被业界认为“AI 手机元年”,随着手机端AI大模型部署、智能手机操作系统AI能力增强,AI手机出货量在本年度大幅增长。IDC数据显示:全球AI手机出货量预计达到1.7亿部,占市场总量的15%。同时,伴随着AI CPU与Windows 12的发布,2024年也成为AI PC的发展元年。未来几年,AI手机、AIPC市场将会迎来爆发式的增长,也将为消费类市场的复苏带来推动力。

9. 奇点临近,美国47%工作岗位将被ASI卷走,大佬急发逃生攻略

2025年,我们会迎来奇点吗?在2023年末和2024年中,DeepMind和OpenAI分别放出了对于AGI等级的定义。我们亲眼见证了,今年的AI如何在逐步攀升AGI高峰。

就在昨天,谷歌大佬Logan Klipatrick预测:我们直接进入ASI的可能性,正在逐月逼近。Ilya已经看到了。OpenAI CEO奥特曼则暗示,18个月后,2026年夏天,我们将见证奇迹。而ASI诞生之后的人类,只有两种可能:要么「走向永生」;要么「走向灭绝」。

对此,AI教父Hinton已经发出预警了,10年内,AI可能会导致人类的灭亡!

进入25年,ASI正在逐月逼近!美国一份报告显示,未来20年内,约47%的工作岗位将会被自动化取代!我们做好准备了吗?

在2024年12月的演讲中,联合国秘书长古特雷斯提到——人类命运不能交由算法决定。

10. 芯片行业怎么看?

回到去年的半导体行业,喜的是,在AI的推动下,类似英伟达、博通、Marvell等大厂能够凭借在数据中心相关芯片上的优势,获得了很多的机会。但除了AI以外,似乎所有市场都不尽如人意。无论是之前高歌猛进的汽车产业,还是早已陷入了低潮的消费电子。这就让芯片市场在2024年,愁容满面。

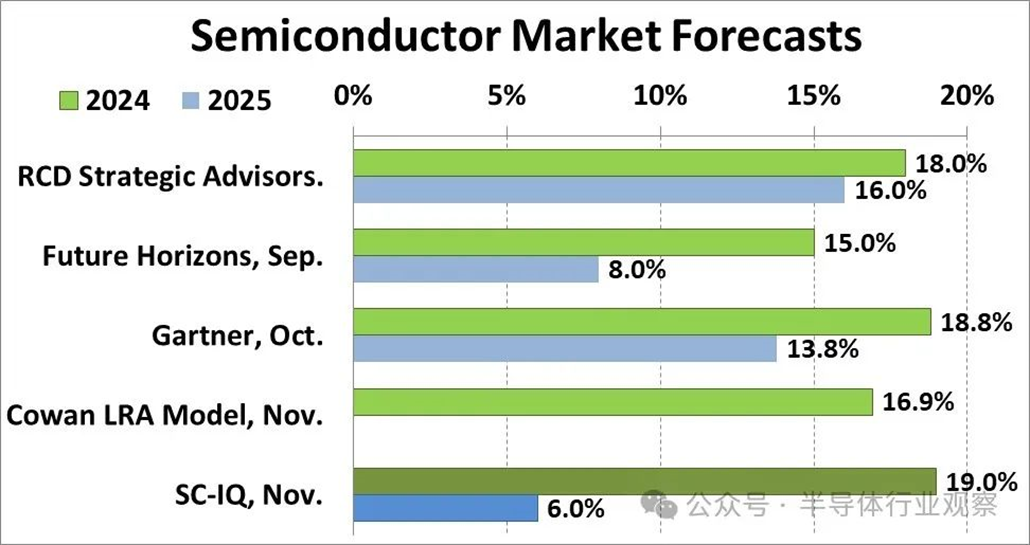

根据分析公司Gartner的最新预测,全球半导体收入预计将在 2025 年增长 14%,达到 7170 亿美元。

由于供应不足的改善、高带宽内存 (HBM) 产量空前增长、需求不断增长以及双倍数据速率 5 (DDR5) 价格上涨,DRAM 供需将出现反弹。预计 2025 年 DRAM 收入总额将从 2024 年的 901 亿美元增至 1156 亿美元。

Gartner表示,自 2023 年以来,GPU 一直主导着 AI 模型的训练和开发。预计到 2025 年,其收入将达到 510 亿美元,增长 27%。至于近年来热门的HBM,在Gartner看来,该类内存2025 年将增长 70%,达到 210 亿美元。

Gartner 预计,2025 年全球内存市场收入将增长 20.5%,达到 1963 亿美元。2024 年持续的供应不足将推动 NAND 价格在 2024 年上涨 60%,但 2025 年价格将下降 3%。由于 2025 年供应减少和定价环境疲软,预计 2025 年 NAND 闪存收入将达到 755 亿美元,比 2024 年增长 12%。

Semiconductor Intelligence 预计 2025 年的增长率将显著放缓,仅为 6%。Future Horizons 也预计增长率将放缓至 8%。

台媒在报告中更是直言,受地缘政治因素影响,台积电加速全球扩张,至2025年将有10个在建或新开工建设的项目。这一雄心勃勃的计划创下了台积电的新纪录,也是全球半导体行业首次以十个工厂同时建设的方式。随着此次大规模扩张,台积电 2025 年的资本支出预计将大幅增加。报告援引机构投资者的话称,台积电 2025 年的资本支出可能在 340 亿美元至 380 亿美元之间,有可能超过之前的峰值。

中芯国际联席CEO赵海军在第三季度财报说明会上也表示,公司第三季销售成长的部分因素归因于国内半导体产业本土化的推动,这促使客户,特别是国际客户将芯片生产转移到大陆制造商。不过赵海军也提到,这种趋势将在2025年明显放缓,因为大陆供应商已经占了很大一部份市场。公司同时表示,对在2025年建设新的成熟产能已变得谨慎。

ASML 到 2025 年的销售额达到 400 亿欧元。据介绍。销售额下降主要是由于当前一代极紫外 (EUV) 工具的销量“大幅下降”。

Applied Materials 同时指出,尽管AI 芯片需求带动了先进制造设备的成长,但非AI 芯片相关的市场需求仍然疲弱。同行业公司ASML也在10 月的预测中提到,尽管AI 芯片需求旺盛,但其他半导体市场的需求疲软,导致2025 年销售和订单增长前景低于预期。

不过公司在电话会议中却认为,由于出口管制的原因,导致客户在先前超额购买,现在需求的回落只是一个“正常化的过程”。

日本半导体设备商Tokyo Electron则将2025财年(截至2026年3月)面向人工智能(AI)的营收比率将进一步提高。面向用于AI开发和运用的服务器等的半导体制造设备的需求很旺,该公司2025财年合并营业收入中AI相关的比率有望提高到40%左右(本财年为30%)。着眼于美国限制政策的中国厂商的提前投资告一段落有可能带来营收的减少,预计提高AI相关营收比率可以抵消这一影响。

首先看英伟达方面,这家GPU巨头对其Blackwell 寄予厚望,其每块 GB200 Grace Blackwell superchip 的价格也高达 7 万美元,而完整的服务器机架价格超过 300 万美元。

Nvidia 的目标是销售 60,000-70,000 台服务器,对于这家目前凭借在人工智能领域的主导地位而成为全球最有价值的公司来说,进一步的延迟将带来高昂的成本。

黄仁勋对未来的愿景很明确:“2025 年将是AI agent之年。这些不仅仅是普通的聊天机器人,而是能够解决复杂、多步骤问题的数字员工。

模拟芯片大厂德州仪器公司的首席执行官Haviv Ilan则表示,客户正在消化过剩库存,在连续八个季度的收入下滑之后,现在是订单复苏的好时机。

Ilan 在发布第三季度业绩后的电话会议上表示,德州仪器的三大主要市场已经开始反弹,但其最大的销售来源——工业和汽车芯片——仍然受到库存过剩的影响。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益组织。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。