我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

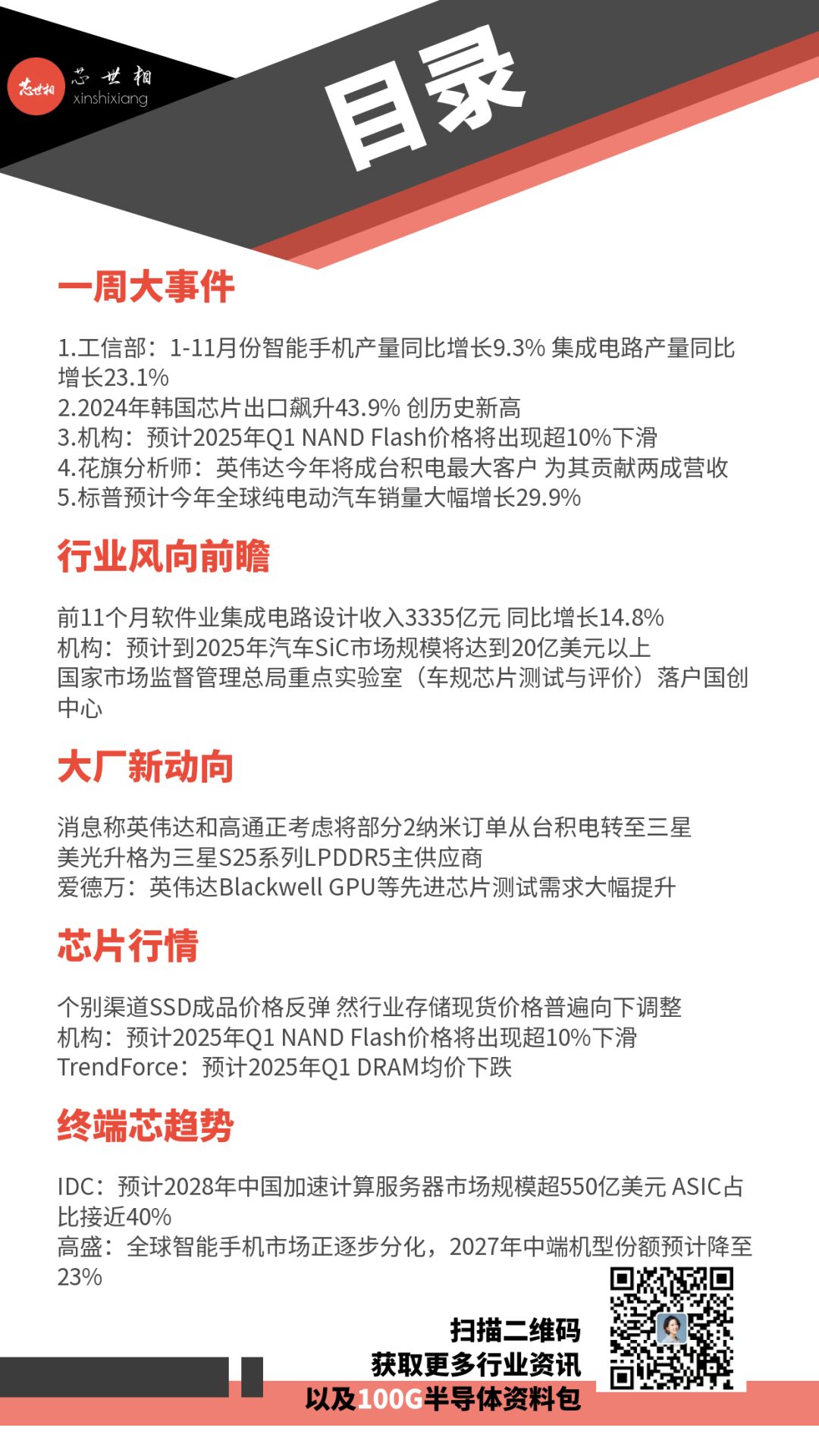

一周大事件

1. 工信部:1-11月份智能手机产量同比增长9.3% 集成电路产量同比增长23.1%2. 2024年韩国芯片出口飙升43.9% 创历史新高3. 机构:预计2025年Q1 NAND Flash价格将出现超10%下滑4. 花旗分析师:英伟达今年将成台积电最大客户 为其贡献两成营收5. 标普预计今年全球纯电动汽车销量大幅增长29.9%行业风向前瞻

国家市场监督管理总局重点实验室(车规芯片测试与评价)落户国创中心国家市场监督管理总局重点实验室(车规芯片测试与评价)获批建设。该重点实验室由国家新能源汽车技术创新中心承建,将重点开展车规芯片测试评价和质量管控技术研究,为我国汽车芯片市场监管技术发展和能力提升提供新动能。(财联社)工信部:1-11月份智能手机产量同比增长9.3% 集成电路产量同比增长23.1%工信部发布数据,1-11月份,主要产品中,手机产量15.04亿台,同比增长8.9%,其中智能手机产量11.17亿台,同比增长9.3%;微型计算机设备产量3.06亿台,同比增长2.1%;集成电路产量3953亿块,同比增长23.1%。(财联社)前11个月软件业集成电路设计收入3335亿元 同比增长14.8%工信部发布数据,前11个月,软件产品收入27493亿元,同比增长7.7%,占全行业收入比重为22.4%。其中工业软件产品收入2682亿元,同比增长5.6%;基础软件产品收入1770亿元,同比增长8.3%。前11个月,信息技术服务收入82674亿元,同比增长11.8%,占全行业收入的67.3%。其中,云计算、大数据服务共实现收入12691亿元,同比增长10.5%,占信息技术服务收入的15.4%;集成电路设计收入3335亿元,同比增长14.8%。(财联社)韩国产业通商资源部公布的数据显示,2024年芯片出口同比增长43.9%,达到1419亿美元,创历史新高,超过了2022年创下的1292亿美元的前纪录。尽管全球半导体价格整体下降,但对包括高带宽存储芯片在内的高端产品的强劲需求推动了整体出口的强劲表现。从目的地来看,对最大贸易伙伴中国的出口增长6.6%,达到1330亿美元,主要受芯片、石化产品和移动设备的出口带动。对美国出口增长10.5%,达到1278亿美元,连续第七年创下年度新高。(环球市场播报)机构:预计到2025年汽车SiC市场规模将达到20亿美元以上TechInsights发布报告,碳化硅(SiC)正以其高效率、紧凑的设计和更低的成本改变着功率半导体行业。除了数据中心外,SiC在电动汽车充电器、光伏、储能和工业应用等领域扩展。汽车行业是主要驱动力,预计到2025年,汽车SiC市场规模将达到20亿美元以上。为满足日益增长的需求,行业正在转向8英寸晶圆,这将提高产能并降低成本,推动更广泛的采用和行业竞争。(TechInsights)大厂芯动态

消息称联发科推迟引入2nm 天玑9500芯片采用台积电N3P工艺联发科已逐步将重心移向开发下一代天玑9500芯片,相关芯片将于今年末至明年初亮相。最初联发科计划相关芯片采用台积电2nm工艺制造,但考虑到相关工艺价格高昂,且苹果同样将在M5系列芯片中引入相关工艺占用产能,因此联发科出于成本和产能考虑,选择N3P工艺制造天玑9500。(SamMobile)消息称英伟达和高通正考虑将部分2纳米订单从台积电转至三星消息称英伟达和高通正在考虑将旗下部分2纳米工艺订单从台积电转至三星,这是出于产能和成本考虑。三星将于今年第一季度开始2纳米工艺芯片的测试生产。(SamMobile)据报道,任天堂Switch 2游戏机将采用英伟达Tegra T239处理器。专家从近日流出的主机板照片推测,其采用了三星电子5纳米制程技术制造。(台湾电子时报)美光升格为三星将于2月推出的Galaxy S25系列手机LPDDR5的主供应商,原因在于其产品性能与价格均优于三星DS部门产品。(台湾电子时报)三星DS部门扭亏为盈 2024年OPI分配率上升至12%-16%据报道,三星电子已宣布其各部门整体绩效激励(OPI)的分配情况。设备解决方案(DS)部门终于扭亏为盈,其OPI分配率将从2023年的0%上升至2024年的12%-16%。一份报告预测,三星DS部门将在2024年创造约109万亿韩元的收入和约16万亿韩元的营业利润。相比之下,三星内部其他业务部门的奖金分配比例预计略低于2023年。(TheElec)花旗分析师:英伟达今年将成台积电最大客户 为其贡献两成营收花旗分析师预计,在英伟达的推动下,台积电的人工智能相关营收将在2025年显著增长。英伟达甚至有望超越苹果,成为台积电的最大客户,预计对台积电的营收贡献将翻倍至20%。花旗还提到,大部分AI芯片将在2025年底开始采用3纳米制程工艺。随着技术升级带来的更高平均售价,台积电的盈利增长有望持续至2026年。(科创板日报)爱德万:英伟达Blackwell GPU等先进芯片测试需求大幅提升半导体测试设备龙头供应商Advantest爱德万测试集团首席执行官Douglas Lefever在接受英媒采访时称,现代先进芯片在测试方面的需求较以往大幅提升。Lefever表示,最先进的芯片现在从晶圆切割到成品组装的全流程需要经Advantest设备10-20道的测试,而在5年前这个数值仅有个位数;同时芯片测试用时也发生了增长,如Blackwell芯片所需的测试时间是英伟达上代AI GPU的3-4倍。相较于数据中心AI算力芯片,AI手机由于暂未出现真正的杀手级应用需求仍处于低位。不过Lefever称,一旦可引起颠覆性变化的应用到来,智能手机市场将爆发强劲的需求。(TechSugar)美国弗吉尼亚州州长格伦・杨金表示,美光计划投资21.7亿美元扩建其位于弗吉尼亚州马纳萨斯的半导体工厂,创造340个就业岗位并提高其在美国的半导体生产能力。该项目将对该设施进行升级,以生产用于工业、汽车、航空航天和国防应用的特种DRAM存储器。目前,美光尚未详细说明具体的工厂升级计划,以及此次扩建将为工厂带来多少额外的生产制造能力。(IT之家)Littelfuse完成收购Elmos多特蒙德晶圆厂Littelfuse以9300万欧元完成了对Elmos多特蒙德晶圆厂的收购,将提升广泛工业终端市场的功率半导体产能,包括能源存储、自动化、电机驱动、可再生能源、电源和充电基础设施。该工厂有多达225名员工。作为交易的一部分,Elmos和Littelfuse签署了一份多年期产能共享协议,初始期限持续到2029年,Elmos购买该工厂生产的一定数量的晶圆。这项长期协议补充了与其他代工厂合作伙伴的现有供应安排,并确保Elmos拥有必要的产能来满足其汽车客户的预计需求。(TechSugar)国内氮化镓功率半导体企业英诺赛科(苏州)科技股份有限公司12月30日在香港联合交易所主板挂牌上市,标志着国内氮化镓半导体第一股诞生。英诺赛科是一家专注于第三代半导体氮化镓研发与制造的高新技术企业,拥有“全球最大的氮化镓功率半导体生产基地”,产品覆盖氮化镓晶圆、氮化镓分立器件、合封芯片、模组等,可应用于消费与家电、数据中心、汽车电子、新能源与工业等领域。(IT之家)芯片行情

个别渠道SSD成品价格反弹 然行业存储现货价格普遍向下调整随着前段时间渠道部分低端BGA颗粒缺货不断,渠道厂商跟随市场情况适时试涨部分低容量SSD成品,近期部分渠道客户已然接受涨价并陆续有实单成交,涨价效应初步显现。而行业市场因少数存储厂商杀价激进,PC终端客户对价格接受度普遍较低,令行业SSD和内存条价格普降。嵌入式方面,低容量eMMC在货源相对紧缺且需求有撑下仍然强势续涨,而其余产品需求则较为寡淡。(闪存市场)机构:预计2025年Q1 NAND Flash价格将出现超10%下滑根据TrendForce集邦咨询最新调查,2025年第一季NAND Flash供货商将面临库存持续上升,订单需求下降等挑战,平均合约价恐季减10%至15%。其中,Wafer跌幅将收敛,模组产品部分,由于Enterprise SSD订单稳定,预期可缓冲合约价跌势;Client SSD及UFS则因消费性终端产品需求疲软,买家采购意愿保守,价格将持续下探。(TrendForce)TrendForce:预计2025年Q1 DRAM均价下跌根据TrendForce集邦咨询最新调查,2025年第一季进入淡季循环,DRAM市场因智能手机等消费性产品需求持续萎缩,加上笔记本电脑等产品因担心美国可能拉高进口关税的疑虑,已提前备货,进而造成DRAM均价下跌。其中,一般型DRAM的跌幅预估将扩大至8%至13%,若计入HBM产品,价格预计下跌0%至5%。(TrendForce)前沿芯技术

消息称三星电子已启动4nm制程HBM4逻辑芯片试生产三星电子DS部门内存业务部最近完成了HBM4内存逻辑芯片设计,Foundry业务部现已根据该设计采用4nm制程启动试生产。待完成逻辑芯片的最终性能验证后,三星电子将向客户提供其开发的HBM4内存样品。(Chosun Biz)消息称台积电完成CPO与先进封装技术整合 预计明年有望送样业界消息称,台积电近期完成CPO与半导体先进封装技术整合,其与博通共同开发合作的CPO关键技术微环形光调节器(MRM)已经成功在3nm制程试产,代表后续CPO将有机会与高性能计算(HPC)或ASIC等AI芯片整合。业界分析,台积电目前在硅光方面的技术构想主要是将CPO模组与CoWoS或SoIC等先进封装技术整合,让传输信号不再受传统铜线路的速度限制,估台积电明年将进入送样程序,1.6T产品最快2025下半年进入量产,2026年全面放量出货。(台湾经济日报)终端芯趋势

IDC:预计2028年中国加速计算服务器市场规模超550亿美元 ASIC占比接近40%IDC最新报告显示,2024年中国加速服务器市场规模将达到190亿美元,同比2023年增长87%。其中GPU服务器依然是主导地位,占据74%的市场份额。到2028年,中国加速计算服务器市场规模将超过550亿美元,其中ASIC加速服务器市场占比将接近40%。(IDC)根据标普全球移动(S&P Global Mobility)的分析,2025年电动汽车市场前景乐观。尽管部分车企正在调整电动汽车目标,且美国7500美元的联邦税收优惠存在不确定性,但仍预计今年电动汽车销售将大幅增长。标普全球移动预测,全球纯电动汽车销售将在2025年增长29.9%,预计届时全球销量将达到1510万辆,相比2024年预期的1160万辆,市场份额将从13.2%增至16.7%。与此对比,全球轻型车生产预计将下降0.4%,总量为8870万辆。中国预计将成为全球最大电动汽车市场,市场份额达到29.7%。然而,在S&P Global Mobility的预测中,中国的年市场份额增长预计将最小,仅为19.7%。美国紧随其后,预计到2025年底,电动汽车的市场份额将为11.2%,比2024年增长36%。尽管今年面临挑战,但中西欧地区预计2025年市场份额将增至20.4%,增长43.4%。(TechSugar)高盛:全球智能手机市场正逐步分化,2027年中端机型份额预计降至23%根据外媒援引高盛分析数据,全球智能手机市场正在逐步分化,中端市场份额自2021年的35%大幅下滑,预计到2027年将降至23%。这一价位在200-600美元(当前约合1465-4394元人民币)的中端市场曾经稳居35%的市场份额,但如今却陷入衰退,显示出2021-2022年的繁荣已难以为继。高盛分析师在接受该媒体采访时指出,中端机型曾以出色的配置和高性价比赢得青睐,但缺乏技术突破,加之宏观经济压力下中产阶级消费更加谨慎,导致需求明显下滑。(IT之家)2025年2月18日至26日,我们将组织为期9天的出海考察活动,我们将参观日本和韩国半导体设备材料领域的优秀企业、亚洲半导体盛会SEMICON KOREA,双城考察,全面挖掘日韩半导体行业趋势和业务合作契机。(详情请阅读:2月出发!9天8晚,挖掘日韩半导体芯机会)考察团成员火热招募中,扫描下方二维码咨询报名!

以上新闻经以下来源汇总整理:财联社、科创板日报、TheElec、TechSugar、IT之家、闪存市场、台湾经济日报、IDC、Chosun Biz、环球市场播报、TechInsights、SamMobile、台湾电子时报等。你“在看”我吗?