本周有哪些值得关注的数据及榜单呢?

机构:台积电CoWoS今年扩产至约7万片,英伟达占总需求63%

行业调研机构semiwiki分析称,台积电在中国台湾大举扩充先进封装产能,其中随着英伟达需求推动,预估2025年CoWoS月产能估计达6.5万片-7.5万片,2026年估计月产9-11万片。

此外,2025年预计英伟达占据CoWoS总需求的63%,表明其在采用CoWoS技术方面的领导地位。紧随其后的是博通,占据13%的份额。AMD和Marvell各占据8%并列第三,表明两家公司对这项技术的兴趣相当。

semiwiki指出,其他贡献者包括AWS+Al chip(3%)、英特尔(2%)、Xilinx(1%)和其他(3%)。

此外,主要云端服务供应商(CSP)积极投入ASIC AI芯片建置,包括亚马逊AWS等巨头2025年对CoWoS需求量亦将明显上升。

中国信通院:2024年11月国内市场5G手机出货量同比增长0.8%

中国信通院数据显示,2024年11月国内市场手机出货量2960.6万部,同比下降5.1%,其中5G手机2731.9万部,同比增长0.8%,占同期手机出货量的92.3%。

2024年1-11月,国内市场手机出货量2.8亿部,同比增长7.2%。其中5G手机2.41亿部,同比增长12.0%,占同期手机出货量的86.2%。

2024年11月,智能手机出货量2819.3万部,同比下降5.6%,占同期手机出货量的95.2%;智能手机上市新机型23款,同比增长4.5%,占同期手机上市新机型数量的57.5%。

2024年1-11月,智能手机出货量2.62亿部,同比增长4.9%,占同期手机出货量的93.7%;智能手机上市新机型270款,同比下降19.9%,占同期手机上市新机型数量的68.7%。

崔东树预计今年中国新能源乘用车销量1330万辆,渗透率57%

乘联分会秘书长崔东树近日在其公众号撰文称,2024年全国车市走势呈现U型增长态势,下半年的以旧换新和报废更新补贴政策力度超强,推动2024年全年车市预计零售2294万辆,增5.7%。

若今年以旧换新保持去年的力度,则预计报废更新和以旧换新的总体补贴资金需求超过2000亿元,将远超历史补贴峰值。

崔东树表示,按2024年的政策基本延续的基础来预测,今年国内车市零售2340万辆,同比增长2%;新能源乘用车零售1330万辆,同比增长21%,渗透率将达到57%。

高盛:全球智能手机市场正逐步分化,2027年中端机型份额预计降至23%

根据外媒援引高盛分析数据,全球智能手机市场正在逐步分化,中端市场份额自2021年的35%大幅下滑,预计到2027年将降至23%。

这一价位在200-600美元(当前约合1465-4394元人民币)的中端市场曾经稳居35%的市场份额,但如今却陷入衰退,显示出2021-2022年的繁荣已难以为继。

高盛分析师在接受该媒体采访时指出,中端机型曾以出色的配置和高性价比赢得青睐,但缺乏技术突破,加之宏观经济压力下中产阶级消费更加谨慎,导致需求明显下滑。

与此同时,高端智能手机(售价600美元以上,当前约合4394元人民币)表现强劲,市场份额从2021年的22%提升至2023年的28%,预计2027年将进一步升至32%。按销售额计算,高端机型预计将占2027年行业总收入的74%,远高于2021年的56%。

相比之下,售价200美元(当前约合1465元人民币)以下的入门级智能手机表现稳定,市场份额始终保持在41%-45%之间。分析指出,这一细分市场的韧性主要归功于发展中国家4G向5G的升级需求,以及经济环境下消费者更倾向于购买低价机型。

TrendForce:库存高企需求疲软,2025年Q1 NAND平均合约价预测降10%-15%

TrendForce近日发文预测,2025年第一季度NAND Flash平均合约价环比下降10%-15%。

根据TrendForce调查预测,2025年第一季度NAND Flash市场将面临严峻挑战,供货商库存持续上升,订单需求下降,平均合约价预计将环比下降10%至15%。

晶圆价格跌幅将有所收敛,而模组产品方面,由于企业级固态硬盘(Enterprise SSD)订单稳定,价格跌势有望得到缓冲;但客户端固态硬盘(Client SSD)和通用闪存存储(UFS)由于消费终端产品需求疲软,买家采购意愿低迷,价格将持续下探。

2024年12月全球浏览器大战:Chrome稳居第一、Safari第二、Edge第三

根据市场调查机构Statcounter公布的报告,2024年12月谷歌Chrome浏览器以68.38%的市场份额稳居第一,苹果Safari浏览器以17.09%位居第二、微软Edge浏览器以4.92%位居第三。

Firefox在12月凭借2.46%的全球份额排名第四,相比上个月(2.59%)下降0.13个百分点;三星浏览器、Opera、UC浏览器等瓜分了剩余市场份额。

而在桌面平台:12 月,Chrome凭借66.88%的全球份额排名第一,相比上个月(66.33%)增加0.55个百分点;在移动平台:Chrome 凭借69.79%的全球份额仍然排名第一,相比上个月(68.74%)增加1.05个百分点。

2024年12月全球桌面Windows报告发布

市场调查机构Statcounter公布报告,在2024年12月Windows系统版本份额中,Windows 10系统不降反升,占比达到62.73%。

Windows 11系统占比为34.1%,相比较11月(34.94%)占比下降了0.84个百分点;Windows 7系统占比为2.4%,相比较11月(2.47%)占比下降了0.07个百分点;Windows 8.1系统占比为0.29%,相比较11月(0.31%)占比下降了0.02个百分点。

Windows XP系统占比为0.23%,相比较11月(0.25%)占比下降了0.02个百分点;Windows 8系统占比为0.18%,相比较11月(0.16%)占比下降了0.02个百分点;其它系统占比0.05%,相比较11月(0.06%)占比下降了0.01个百分点。

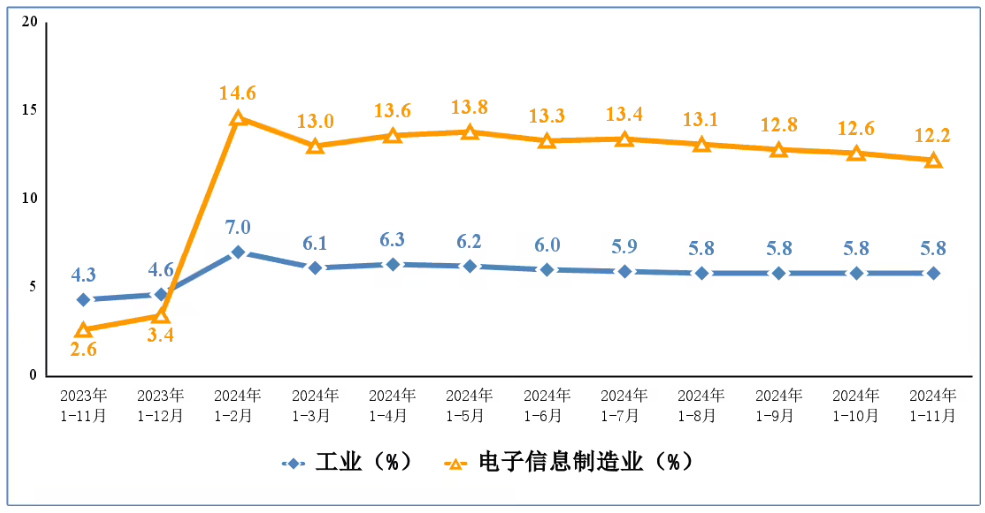

工信部:我国1-11月份智能手机产量同比增长9.3%,集成电路产量同比增长23.1%

工信部近日公布了最新的《2024年1-11月电子信息制造业运行情况》。

1-11月份,规模以上电子信息制造业增加值同比增长12.2%,增速分别比同期工业、高技术制造业高6.4个和3.2个百分点。11月份,规模以上电子信息制造业增加值同比增长9.3%。

1-11月份,主要产品中,手机产量15.04亿台,同比增长8.9%,其中智能手机产量11.17亿台,同比增长9.3%;微型计算机设备产量3.06亿台,同比增长2.1%;集成电路产量3953亿块,同比增长23.1%。

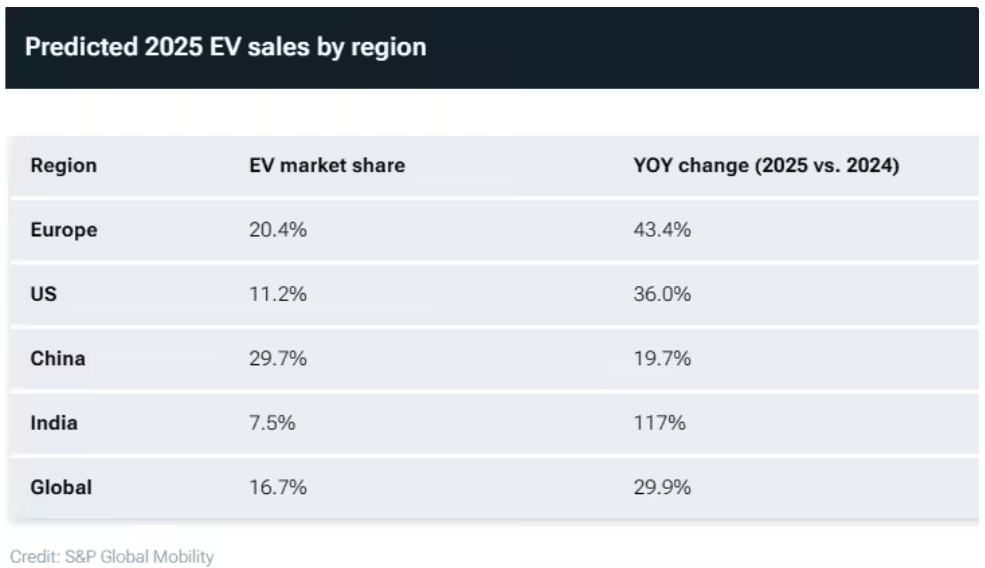

机构:预计2025年全球电动汽车销量将增长30%

尽管部分汽车制造商以需求疲软为由缩减其电气化计划,但行业分析师预测,2025年全球电动汽车销量仍将实现30%的显著增长。

标普全球汽车(S&P Global Mobility)的专家预测,明年全球纯电动汽车(BEV)销量将达到1510万辆,在全球汽车销量中占据16.7%的市场份额。虽然2024年的最终数据尚未公布,但预计销量约为1160万辆,市场份额为13.2%。

该研究指出,不同地区的增长速度将存在显著差异,并将受到多种因素的影响,包括政府政策、关税和激励措施,以及充电基础设施的可用性。

TrendForce预估2025年一季度一般型DRAM内存合约价下跌8%~13%

TrendForce表示,2025年Q1进入DRAM内存市场淡季阶段。在智能手机等需求持续萎缩、部分产品提前备货的背景下,明年不计入HBM的一般型DRAM内存合约价整体将出现8%~13%下滑,较本季度降幅扩大5个百分点。

在PC DRAM方面,DDR4合约价将下降10%~15%、而DDR5降幅为较窄的5%~10%,整体来看下滑8%~13%。

Server DRAM同样受到淡季影响,DDR4合约价下降10%~15%、DDR5价格下降3%~8%,合计下跌约5%~10%。

在移动端LPDDR方面,TrendForce预估LPDDR4x合约价环比下滑8%~13%,而LPDDR5x则降价3%~8%。

END