全文字数

9000

字

阅读时间

25

分钟

主力战场的大决战

2024年最令人惊心动魄的并购,莫过于全球最大的电子设计软件EDA的新思科技,收购了全球最大的仿真软件Ansys公司。350亿美元这一史无前例的并购金额,使得工业软件并购,也挺身进入全球并购最热门的行业。

可以比较的是,2024年沃尔玛以230亿美元收购了电视机品牌商Vizio。在韩国三星、LG和中国海信等电视机强势的全球化渗透的情况下,Vizio是少数美国电视品牌中活下来的企业。然而Vizio最大的优势在于它的操作系统,是软件让硬件具有了金刚护体的价值。沃尔玛收购Vizio的价格,更多地体现在电视机软件上。

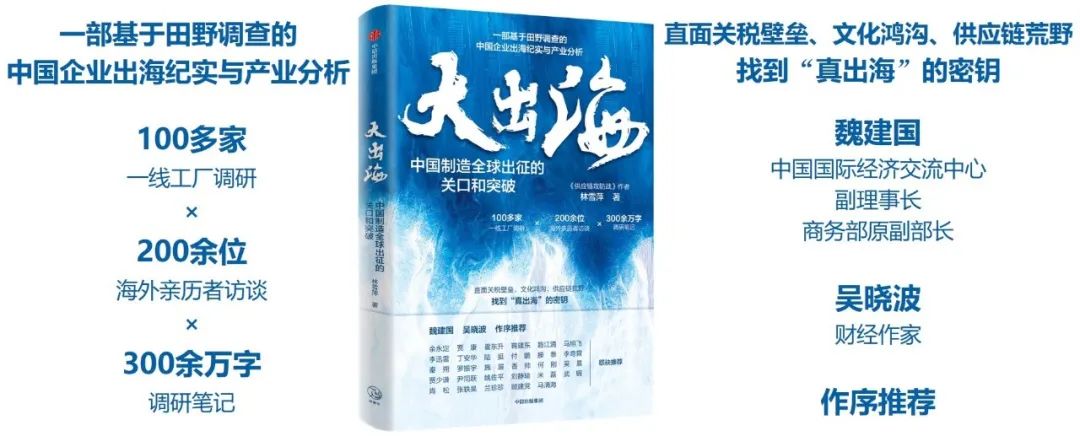

(点击上图,即可进入购书网页)

更高的金额是顶级社交软件Twitter被马斯克以440亿美元收购。而在历史上CA软件被博通以189亿美元收购。

2016年微软收购领英软件达到了262亿美元,已经是天价市场。而现在,工业软件的交易,跟全球最热门的社交软件已经达到同一水平。这也意味着,工业知识从来未曾得到如此高的估值。工业软件,进入活火山一般的活跃交易期,而且往往都是以大型交易为主力战场。

不对称勇士的新去处

在2024年欧特克Autodesk收购了Datum360,几乎是一次悄无声息的收购。可能后者只有400万美元的销售体量,不足以引起人们的重视。然而,Datum360这种20人左右,年收入3000万人民币其实已经是工业软件缝隙里最常见的“局部的王者”。它们最擅长的是以不对称的战法,以最小的战略资源来获得适者生存的权力。

这类软件企业,可以跟海洋里最明显的比例不对称勇士——招潮蟹相比。绝大多数生命的身体结构,都表现出某种形式的对称性。然而招潮蟹雄蟹的一只钳子,要比另外一只大很多。而这只“突出的鳌钳”,跟身体比例相比也过于强大。这为它带来了丰沛的战斗力。

图:招潮蟹——不对称攻击手的典范

这些招潮蟹式的软件,并不需要追求过大的体量。它们习惯在工业软件巨头的生态王国上,找到自己生存的价值。连通数据,或者局部加强某一个功能,就可以拥有令人过目难忘“锋利的鳌钳”。要建立工业软件的庞大王国,并非每个企业都要成为鲨鱼一样的攻击手。构建一个丰富多样性的工业软件形态,才是最为核心的竞争力。

大量工业软件巨头之所以确立了自己在行业中的地位,其实是离不开大量拥有“不对称功能”的“招潮蟹软件”。这就是生态法则的本质。如果一个新来的软件商,要挑战巨头的霸主地位,它首先要应对的是外围这些大量“不对称性功能”。这正是工业软件难以突破的要点。软件核心技术本身并非是最大的难点,技术生态和大量二次开发的软件功能,才是令人望而生畏的壁垒。而这些丰富的软件,正在成为拥有充沛现金的工业软件领头羊的甜美食物。

Autodesk最擅长的就是围绕自己的核心功能,建立一个“招潮蟹帝国”。而在合适的时候,Autodesk可以很轻松地直接合并它们。当年Autodesk在中国的发展,得益于它在2008年收购了最为重要的二次开发商上海汉略。

一个软件企业,善于从伙伴身上汲取力量。在公司的办公室之外的众多合作伙伴,往往才是一个软件真正强大的地方。

随着全球分布式工厂的大量出现,远程协同的员工越来越多,而数据协同正在成为新的重要侧翼战场。各种软件之间的数据转换器,成为新宠。

收购Datum360,意味着Autodesk的BIM,可以轻松地向流程行业、能源矿产资源进一步拓展。而核心重点就是打通各种软件的数据连通。无论是SAP的数据,还是IBM运维软件Maximo,都可以自由连通。

这背后有一个重大的信号浮现出来:那就是如何管理工程资产,并将它有效地变成数据资产管理。在国内,数据资产已经被提到越来越高的地位。然而这绝非是表面上的管理问题,而是需要工业软件才能实现的工程计算问题。

将过程自动化带入软件的海洋

2023年过程自动化与仪表的巨头艾默生以82亿美元收购NI,是过程行业这几年少见的大手笔。

NI是虚拟测试仪器的王者,NI年度收入15亿美元,近800人。NI涵盖了从数据采集、到测试到产品验证的各个环节。除了硬件平台,最为知名的是它的数据采集分析软件LabVIEW。这是完成工程师的软件与硬件闭环(所谓的“硬件在环”)的关键一步。LabVIEW在工程实验室的存在,几乎成为一个标配,是每个研发测试工程师都需要掌握的软件。而中国则是NI的第二大市场。在半导体、汽车、商业航天等领域,至关重要。

艾默生是流程行业的过程自动化巨头,但在离散制造的工厂自动化领域则一直进展缓慢。它在2017年试图以290亿美元恶意收购另外一家美国自动化罗克韦尔而未果。这次失败,大大地拖延了艾默生进军离散自动化的进程。它后来的方式,就是强化过程自动化领域的软件资产。

2021年艾默生以60亿美元收购了过程模拟软件的王者AspenTech55%的股份。后者是化工领域几乎无处不在的软件。然而随着西门子、施耐德电气对于过程模拟软件的强化,艾默生也会感受到战略寒意。而在此之前,艾默生也收购了其他软件如OSI和Geological Simulation等过程仿真软件。这些软件被打包进入AspenTech部门。而在2024年11月,艾默生决定将剩余飘散在外的股份,也全部装入兜中。此时Apsen的估值已经从2年前的110亿美元,上升到150亿美元。

至此,工业软件也进入了追捧和疯狂的年代。在AI与算力的市值被无限放大似乎看不到天花板的芯片疯狂年代,工业软件似乎也形成了新的泡沫。然而这种泡沫是由工业知识所组成。人们在乎它的成色和稀缺性,而不在乎它被放大多少倍。

如果要看到过程自动化如何被数字化重新改造,那么艾默生就是最好的样本。作为近9万人年收入200亿美元的公司,它现在追求的并不是体量,而是利润的回报。而工业软件,就是它最为倚重的板块。而它采用的方法,总是恶名昭著的“恶意收购”。艾默生保持着强劲的现金流,这也使得它可以不顾一切地完成战略的统一性。

通过收购NI,艾默生将过程自动化,与离散自动化进一步融合。艾默生在能源、化工与电力等领域的控制软件与设备的基础上,进一步加强了测量的优势。这进一步阐述了艾默生的“无边界自动化”的含义。

软件SaaS化,硬件软件化

2024年瑞萨电子以近60亿美元的价格收购澳大利亚的Altium,成为工业软件并购的另类事件。汽车芯片的王者,开始闯入设计芯片电路板的软件。

Altium一直是电路板级设计软件PCB稳定的第三名,在行业占有10%的市场份额。近900人形成了3亿美元的收入。它通过订阅机制,每年收入的75%以上来自年度服务费。它作为电子设计自动化EDA软件的中低阶产品,在电路板设计上有着独到之处。

Altium一直在巨头的缝隙下成长,这也使得它积极追求SaaS化领域的进展。2023年12月收购了ValiSpace,使得Altium拥有一个“全生命周期”的延展能力。在越来越复杂的产品开发中,“从一而终的全周期”是工程师最大的诉求点。这是每一个传统软件巨头,都需要倾注注意力的地方。

Altium急于挤进SaaS的市场,尤其是MBSE(基于模型的系统工程)领域。而ValiSpace软件拥有很好的“需求管理”,也是一个SaaS化的软件部署方式。通过花费2000万美元,Altium成功获得一张SaaS应用的门票。

对于ValiSapce这样的软件企业而言,“新小美”是最大的特征。这家德国公司成立于2016年,人员不足40人,却有着广泛的客户基础。它采用基于AI的快速系统设计,能让一个工程师在几分钟之内,从自然语言的描述出发,建立一个产品的系统原型。它的客户非常丰富,以初创公司居多,但也有空客这样的巨无霸。

而对于传统的大软件企业而言,这样的“新小美”企业是最丰富的养分,一口吃下就可以像大力水手吃菠菜一样迅速增大能量。传统软件企业,就可以像摆渡船一样,迅速进入到SaaS化的新世界。

然而Altium无法只通过注视“新小美”就能塑造未来,因为它的未来还取决于局外者的注视。10亿美元以下的工业软件似乎很容易被抹掉。在硬件巨头寻找第二曲线的路途中,很多工业软件都摆脱不了不速之客的登门求亲的要求。而瑞萨电子的张口吞并入局,也引发了汽车硬件行业与软件行业的双重振动。

Altium的主要业务模式分为设计软件、云设计协同平台和电子零部件搜索引擎。这三种业务对于意图扩大核心竞争力的瑞萨而言,都非常有吸引力。

作为早期日本存储芯片遗留下来的火种,由当时日立、三菱电机和NEC的芯片事业部成立的合资公司。它成为日本汽车电子的王牌,即使丰田也非常依赖瑞萨的各种芯片。而瑞萨一直在大力通过并购,扩展在汽车芯片市场的影响力。2017年以32亿美元收购电源管理芯片的Intersil,进入模拟芯片市场。2021年以59亿美元收购混合芯片IC的Dialog半导体,从而大力抢占数模混合信号的芯片市场。

而在2024年1月,瑞萨电子以3.4亿美元收购了美国氮化镓器件公司Transphorm,这是在为电动汽车进行新一代电力电子技术做准备。而在2024年年底获得上市的苏州英诺赛科,也将成为全新的竞争对手。

实际上,瑞萨电子在过去的并购总交易额已超过223亿美元,都是强化它在汽车芯片领域的优势地位。而中国一直是瑞萨电子的主要营收来源,是中国汽车MCU市场的主力供应商。它一直致力于强化这些零部件的嵌入式软件的能力。

这一次,终于将“产品长臂”延伸到设计端。瑞萨决定在半导体领域,讲述一个跟以前完全不同的故事。它要为工程师建立一种想象力,那就是云化的平台。它将让工程师有更开放的工具,设计不同的产品。而这其中,可以更好地使用瑞萨既有的硬件产品组合。瑞萨电子旗下众多的零部件,将在设计阶段,通过Altium快速地组合成更强的阵容。而且将有效地帮助瑞萨电子,扩展到中小企业的市场。

实际上,瑞萨只是掀开了舞台大幕的一角。尽管价值400亿元人民币的收购本身足以令人吃惊,但它更重要的意义在于一种新的商业故事开始流传。

这个商业故事有三段剧目。第一段剧目是软硬件一体化,越来越成为企业的标配。每一个硬件的行业龙头,都需要考虑它的设计软件能力有多强。缺乏软件能力,将是一个硬件企业的战略败笔。

第二段剧目是围绕市值,企业需要对事业部资产进行新周期的配置。半导体行业是有很大周期起伏性的行业,需要一种更高利润的产品线进行平衡。而稳定高毛利的软件,将是最好的资产配重。瑞萨希望在2030年的收入,从目前的100亿美元,扩大到200亿美元。收购是必然的路径,而软件整合则是保持市值高企的重要调节器。

第三段剧目则是供应链大分流导致的全球工厂分布式,国家的角力将刺激工具类的异彩绽放。瑞萨收购PCB设计工具,是一种对国家政策的确定性判读。随着日本和中国都在加码芯片,这些电子设计自动化EDA软件,都将被广泛运用。这也意味着瑞萨在软件的收购上,也只是刚刚开始。Altium不过是瑞萨为了建立软件宫殿的第一块砖。而对整个半导体行业而言,将有更多的硬件公司,寻找合适的软件标的物。

当硬件不再是利润中心

2023年是德以10亿美元左右的价格收购了法国仿真软件ESI公司,后者在汽车和航空航天有着强大的势力。ESI在碰撞、减震等工艺仿真和虚拟样机方面形成了独特的优势,这也跟法国制造的产业结构息息相关。然而,最近几年ESI的表现迟缓,也不得不将流体力学软件出售。然而对于收入为1.5亿美元这样体量的工业软件而言,只要财务报表出现半点受伤的血迹,就会迎来无情的鲨鱼。跟以前的并购现场最不同的是,前来的捕猎者往往都不属于同类,这次它迎来了电子示波器出身的是德科技。

对于是德而言,在电子示波器的领域无可撼动,然而依然感觉来到缺失软件而形成的骨骼脆弱症。如果在产品设计仿真阶段,就能够介入工程师的虚拟原型机工作,将使得它在后期的样机测试,有了巨大的无缝数据传递的优势。而ESI所擅长的业务领域,也正是是德重要的市场。这是一种既有前后数据一体化纵向打通,又有市场渠道开拓的横向业务扇面。

是德正在四面出击。2024年12月底,是德终于获得了法国政府部门的批准,以约15亿美元收购Spirent Communications。当前涉及到通信软件的都非常敏感,这笔收购还必须通过德国和英国政府的认同。

是德对于测试的软件似乎志在必得。在被NI作为白衣天使抵抗艾默生的收购失败之后,是德迅速选定了新的标的。这一次是法国的通信测试公司Spirent Communications。Spirent是面向网络的自动化测试方案,跟NI在业务性质上有一拼。失之东隅,收之桑榆,是德终于是心想事成,在硬件基础上获得了“软硬一体化”的优势。

值得注意的是,是德这次并购击败了对手VIAVI Solutions,而后者跟Spirent属于相同的业务。或许在通信测试的池塘里,VIAVI也是一条大鱼,对Spirent也是志在必得。然而工业软件的并购逻辑,早已超越了同行的竞争,而形成了跨界收购的局面。

可以掰开来看是德的三大收入部门的情况。是德2024年的收入是40亿美元。它的通信解决方案依然强劲,而电子工业则有所下降,唯有软件服务业是表现最好的部门,达到了营收的40%。而软件最大的好处,就是拥有稳定的年度经常性收入。实际上在是德软件收入的16亿美元中,通过订阅或者服务费的经常性收入达到了惊人的15亿美元。

是德最早源自安捷伦仪器,而后者则来自大名鼎鼎的惠普。惠普最早就是仪器出身,为了专注计算机事业,而在1999年PC日如中天的时候,将仪器仪表剥离出去而形成安捷伦。而安捷伦继续为同时拥有分析仪器与电子测试的多元化业务而感到战略上的冲突,于是在2014将电子测试分离出去,独立形成是德科技。

疫情期间对于许多企业的一个重大改变,就是软件成为公司战略的当红炸子鸡。核心竞争力软件化,进入战略加速期。是德在2020年收购了自动化测试方案Eggplant,并且也曾积极参与对NI的争夺,奈何输给体量是自己六倍的艾默生。

是德的野心正在四处扩张。由于需要避免欧洲反垄断法,新思科技在收购Ansys之后,光学软件重心放在Ansys的光学解决方案,剥离自己旗下的资产光学软件OSG事业部,被是德科技整体吃下。这也代表了是德从电子、通讯向光学、成像和照明等全新领域进军的决心。

向来以硬件为中心的是德,一定尝到了软件业务的甜蜜点。因此它在软件收购上不遗余力,也就不难理解。是德需要通过以软件为中心,构成公司的核心竞争力。而这种竞争力带来了对抗经济周期波动的巨大利润源泉。是德在2024年的净利润是11亿美元。可以对比的是,是德在2021年收入为52亿美元,净利润也没有这么多。

电子与机械合二为一

新思收购Ansys,让人思考最多的一个问题是:为什么电子设计软件EDA,要进入机械结构仿真CAE领域?难道CAE软件,已经走向尽头?或者说以为Ansys在EDA领域的CAE市场份额排名第一,还是因为Ansys有太多的大大小小的CAE软件免去新思科技在此领域的一点点布局?

至少现在,人人都可以看到EDA软件和CAE软件融合的必然性。然而它的必要性,其实早已经陆陆续续地呈现出来。西门子在工业软件领域呈现了更早的战略布局,在2016年就收购了Mentor软件。这是工业软件市场上传出来的一个信号:CAD、CAE与EDA这三种不同的软件,开始进入大融合时代。而在2021年,Cadence收购了计算流体力学公司NUMECA,这是在强化从芯片转向系统的设计与仿真。或许就是从这个时候开始,EDA与CAE的融合,变得无比现实。芯片越来越成为一个数字与智能化世界的基石。围绕着芯片设计与芯片系统的仿真,也是工业软件最激烈的竞争之地。

EDA领域市场占有率超过30%的新思,必须对EDA与CAE融合这个最大的软件趋势做出最大的赌注,那就是收购一个最大的CAE软件公司。

这个疯狂的举动,对所有的玩家都是一个巨大的警钟。丧钟为谁而鸣?丧钟为没有战略布局者而鸣。整个行业都产生了惊扰。

作为第二大EDA软件商,Cadence需要迅速做出反应。在数模芯片设计领域,以及热分析领域,Cadence都已经有足够的实力,跟新思相抗衡。厮杀了四五十年,大家都知道对方的技术线路。而Cadence旗下的OrCAD和Allegro,都属于电路板级的设计软件,跟Altium Design几乎类似。瑞萨电子对Altium的收购,也使得未来Cadence迎来了新的预料不及的对手。

然而整个工业软件市场的天平,还是因为新思收购Ansys而最大限度地失去平衡。在机械、结构设计领域,EDA的CAE领域都成为霸主的Ansys,使得新思在全新的领域拥有远远超出竞争对手的能力。这应该让Cadence感到更大的压力。应激性的快速反应,超过了战略布局的正常节奏。它需要在机械应力与结构分析上,尽快补足肌肉能力。

于是Cadence在2024年5月,以13亿美元的价格,收购了结构仿真分析软件BETA CAE,而后者的收入只有9000万美元。BETA CAE也是创立于1990年的老牌工业软件。它的多物理场引擎,是结构应力分析的佼佼者。它旗下的ANSA作为通用型CAE前后处理软件,在汽车行业应用很广。

Cadence在过去四年,出资20多亿美元,极力建立在机械仿真的能力拼块,包括流体仿真、电磁设计、生物仿真等。而这一次,则大大加强了结构仿真的能力。

然而,当三家最大的CAE软件只剩下一家的时候,事情就变得津津有味了。全球三大CAE软件公司,分别是Ansys、MSC和Altair。前两者都是曾经掀起轩然大波的风波亭。

2017年,在航空领域久负盛名的MSC被瑞典一家三坐标测量公司海克斯康所收购。现在想起来,当时只用8亿美元就完成了收购。十年前的工业软件价格,估值低得令人吃惊。这也彰显了海克斯康惊人的前瞻性洞察力。这是一家从硬件公司建立软件帝国的最好标杆。海克斯康作为三坐标测量硬件在软件的觉醒,远远超过了同类企业。海克斯康似乎开创了一种令人着迷的“硬件软件化”的模式,美国是德对法国ESI仿真软件的收购,或者日本瑞萨电子对澳大利亚Altium设计软件的收购,都是这种模式的延续。

当三家最大的CAE软件只剩下一家的时候,Altair很容易被野心战略家而锁定。无论是EDA软件的第二名Cadence,还是CAD三大巨头之一的PTC,都是最热衷的追逐者。前者有抗衡新思的战略对冲,而后者处于同样的原因,也有着强烈的愿望要拿下Altair。PTC是美国股市的活跃分子,在战略布局的全面性无可匹敌。它进入了物联网领域,大大延展了从设计到售后服务的可连接性,收购了Onshape这样最可能成为SaaS化CAD的公司。它唯一遗憾的是,没有打通CAD和CAE之间的连通性。而它的竞争对手西门子和达索,早就已经在多年之前完成了这一点。只有设计,没有仿真,是一个巨大的战略漏洞。

另外一家CAD巨头Autodesk,为了弥补这块遗憾,则在不同的方向进行修补。Autodesk在2023年底收购车间产线仿真Flexsim。虽然Flexsim年收入大约1500万美元,但在产线仿真上却有着重要地位。这意味着产品设计的软件,一定要跟产线段的制造紧密配合。数字化工厂的成长,已经感受到了一种强烈的数据拉通的冲动,那就是要将设计的数据,无缝传递到工厂制造端,在后端提前建立仿真的力量。

然而,真正的决战是对于行业小龙头的围猎。当人们将注意力放在Cadence和PTC这两家对Altair志在必得的时候,西门子突然杀出来。它以110亿美元快速成交的方式,直接锁定结果。整个过程简明扼要地像飞机划过天空,当你看见它的时候,它已经准备消失在视线之中。对于西门子工业软件而言,出手收购Altair就有着太多的必然性。在CAD领域,收购Altair起到了对于PTC的阻隔性作用。而它旗下的Mentor作为三大EDA软件,自然有着EDA与CAE融合的需要。而且,二者的联盟,将使得Mentor在对抗新思和Cadence时不处于下风。而Altair所拥有的网格处理软件Hypermesh大大完善了西门子在CAE前后处理的短板。而且Altair的重点领域是汽车,也跟西门子的目标群体非常吻合。因此,对于西门子而言,只有是否舍得一笔巨款费用,而不存在战略上的质疑。

实际上,这样的大手笔并购并不应该令人惊讶。Cadence在两年前就曾经垂涎过BETA CAE的资产,而新思也有收购Ansys的时代驱动力。数据中心和电动汽车的崛起,强化了电子设计软件与机械设计软件的融合。这是由于更小的芯片设计所驱动。在芯粒和三维IC结构下,金属导线的缠绕、电源和热处理,都变得至关重要。这是一个多物理场的协同作业,而这正是传统机械仿真软件的强项。每一个电子设计软件EDA,都需要面临着“电子与机械的大融合”。它们决定着芯片的未来。芯片是划时代的动力,而工业软件就是划分芯片时代的最重要工具。

被忽视的“软件零件”正在形成供应链小王国

2024年5月,可视化插件的主要提供商Tech Soft 3D收购了Actify公司,后者是一个CAD的轻量化浏览软件。它在6月份所收购的Theorem公司,可以很容易将3D文件转化成可视化图像,并且可以在一个数据管道中保持数据与图形的连续性。这样的收购在充满了巨人选择舞伴的舞池中,并不显眼。但在一个小人国的世界里,却有着非凡的意义。Tech Soft 3D是面向CAD可视化的关键供应商,它的格式转换器Hoops Exchange有着不可撼动的江湖地位。而它自身也是不断通过并购而发展壮大。可以说,Tech Soft 3D围绕着繁杂的数据格式,构建了一个可视化、图形化和格式化的巨型小人国。

Tech Soft 3D在工业软件缩小一个量级的“软件零件”市场里,也在镜像般的重复着同样的并购。这个市场作为重要的软件生态部分,被严重地忽略了。对于中国而言,缺乏可视化、建模、转换器等有力的“软件供应链”,工业软件的发展就是不完整的,也是不健康的。

Tech Soft 3D并不孤独。其实全球最大的两个工业软件公司,西门子和达索,都有自己的“软件零件”部门。西门子有CAD的几何引擎Parasolid和约束器D-Cubed,除了面向自己使用之外,也向外出售。就像一家汽车公司在使用自研发动机的同时,也将发动机提供给其他制造商。实际上很多企业的3D和2D设计软件,就是建立在这两个最重要的“软件零件”之上。而达索在收购了Spatial公司的ACIS几何引擎之后,也将ACIS提供给第三方CAD厂家使用。而Spatial则成为一个“软件零件”部门,大量收购来的软件组件也都放在这里。Spatial部门提供各种“软件零件”向外出售。例如用于网格划分的MeshGems。而格式转换器InterOp在自用的同时,也在跟Tech Soft 3D的Hoops Exchange进行激烈的竞争。

市场有各种计算机辅助加工的CAM软件,例如MasterCAM、Cimatron等。这些CAM软件正在被各个行业所收购。例如刀具之王可乐满就开始不断收购CAM软件。而拥有重要三坐标业务的海克斯康也对CAM软件情有独钟。而作为CAM软件的加工算法,则几乎都是来自一个德国公司ModuleWorks。它提供的刀具路径规划、防碰撞系统等,成为CAM软件公司的核心供应商。这也使得各种CAM软件的多轴加工的模块往往很相似。

无论是ModuleWorks,还是Tech Soft 3D,或者是达索的Spatial,都成功地将自己隐藏在工业软件的背后。

这些只练一手独门绝技的商业模式,在工业软件的生态体系中,也形成“细分为王”的寡头垄断局面。对于CAM软件的生态公司而言,ModuleWorks在其300多人的团队支持下,几乎垄断CAM软件的Tool Path Planning的技术。还有一个选择就是美国的MachineWorks,几乎垄断CAM软件的CNC的可视化与机床仿真与验证。

小记:软件定义利润

作为2024年的收官之作,海克斯康在最后的月份以1.2美元收购美国3D打印设备公司3D Systems的逆向工程软件部门Geomagic。这使得海克斯康拥有了PC-DIMS、Quindos等三大测量软件。然而,这样的小手笔,对于海克斯康的观察者而言,已经是并购战略上的审美疲劳。真正值得注意的是,海克斯康正在将旗下的软件,包括计量和MSC,整合到一个Nexus制造软件平台上。如何将并购的各类软件,真正形成一个完整无缝的全业务平台,才是一个公司所面临的最大考验。

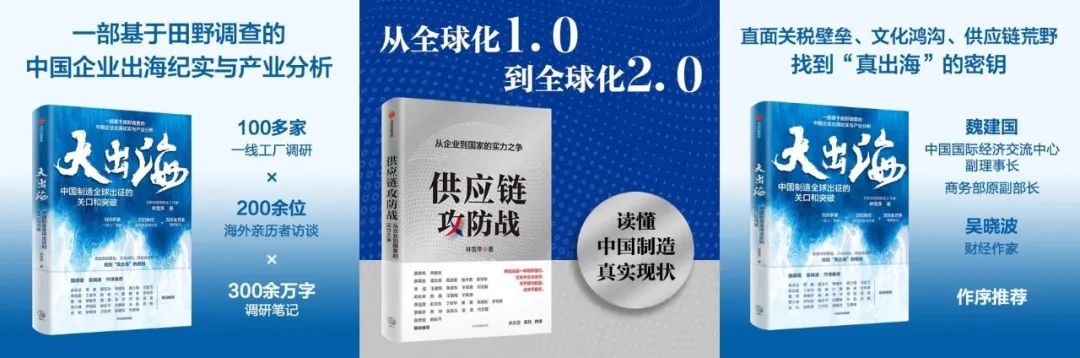

(点击上图,即可进入购书网页)

工业软件正在以一种从未见过的速度,向一体化融合。各自领域的软件,正在向同一条河流汇集。而硬件也加入进来。

然而,硬件开始喜欢软件,并非因为对于“软件定义世界”的恐惧,而是因为资本对利润的贪婪。“软件定义硬件”,“软件定义制造业”其实都不过是技术上的豪言壮语。真正的财务洞见在于,软件定义利润。

这才是定义工业软件大整合的根本驱动力。

(全文完)

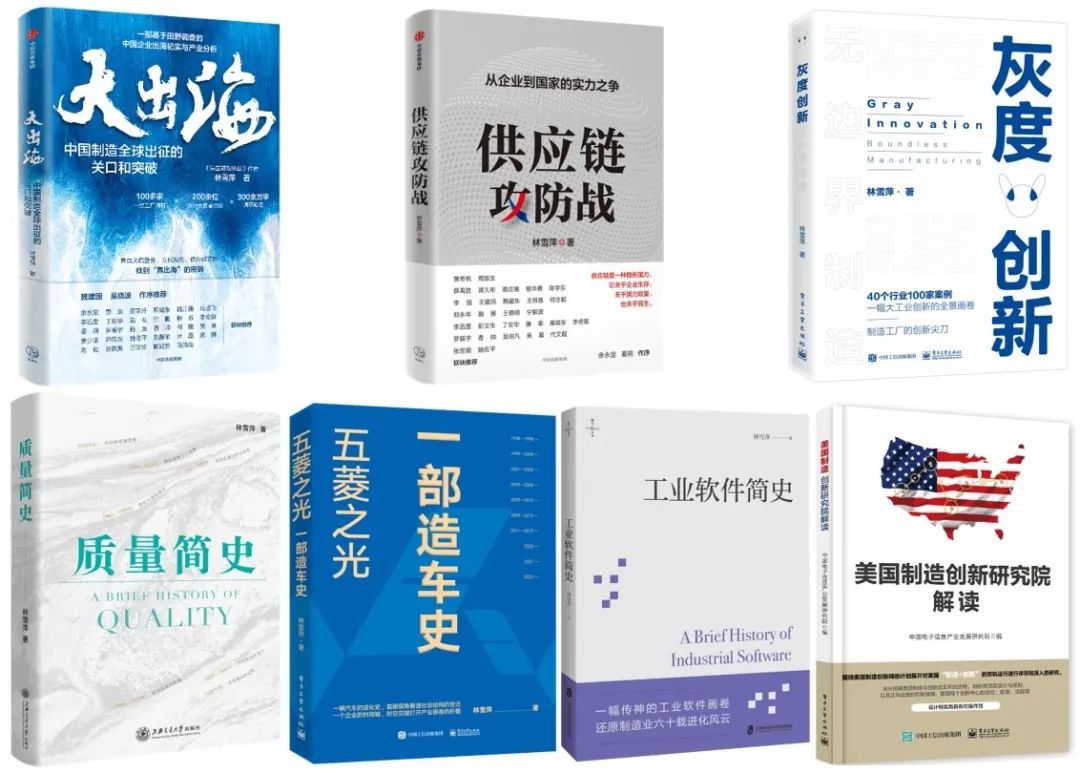

《质量简史》浓缩百年质量观

《灰度创新:无边界制造》告别微信曲线

《五菱之光:一部造车史》还原创奇

《工业软件简史》六十载进化风云

《智能制造术语解读》制造强国

《美国制造创新研究院解读》深入剖析

《工业互联网创新之路》实践常州模式

相关阅读:

林雪萍 | 并购是成长的唯一基因?丹纳赫帝国背后的并购哲学

林雪萍 | 整个行业都活在一个企业设计的迷宫里

林雪萍 | 仿真软件的鲨鱼时代:改变历史的并购

林雪萍 | 艾默生大口收购NI 新自动化再无边界

林雪萍 | 谁是工业软件的一号位主攻手?

作者简介

林雪萍:北京联讯动力咨询公司总经理,上海交大中国质量发展研究院客座研究员

易 赋 :工业软件先锋论坛 社区创办人

往期专辑推荐 | ||

供应链 | 灰度创新 | 工业软件 |

全球制造战略 | 美国制造创新 | 工业互联网 |

工业新概念 | 企业战略 | 先进制造 |

数字工厂转型 | 纺织 | 大出海 |

智能制造 | 数字人才教育 | 国际展会 |

喜欢这篇文章?请关注,并分享

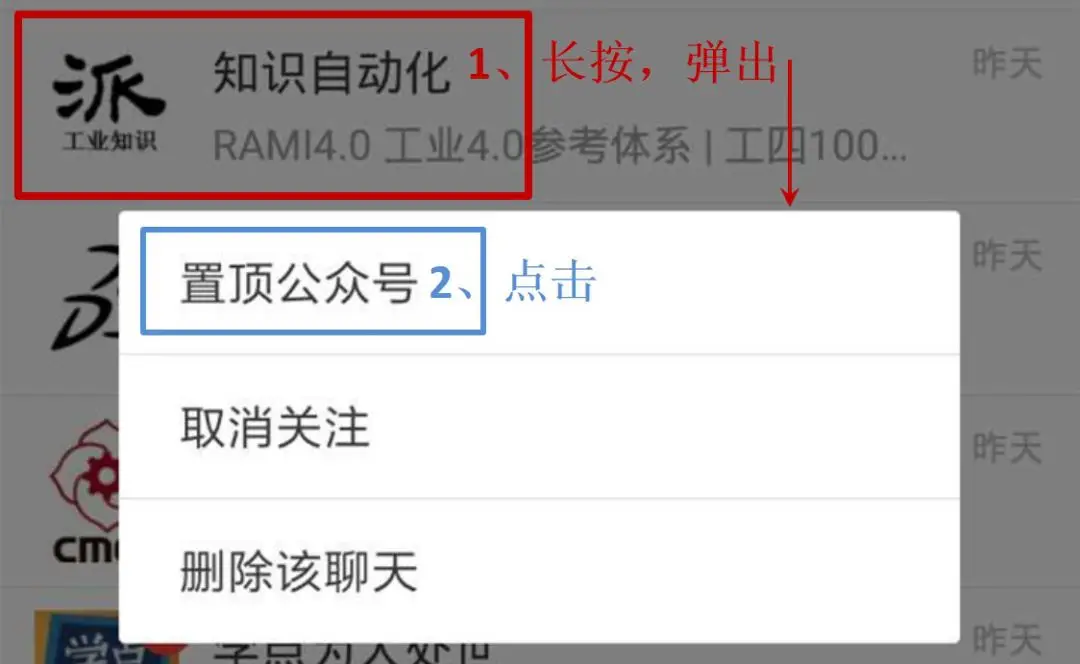

为方便查看,可应用公众号置顶功能