“ Palantir目前的估值极高。 ”

作者 | Selendis Research

编译 | 华尔街大事件

尽管 Palantir (NASDAQ:PLTR )处于有利地位,可以从人工智能的加速应用中获得收益,扩大利润率并提高运营效率,但市场参与者已经将Palantir的全部潜力计入了价格。估值模型基于过于乐观的假设(例如收入增长 50%),表明Palantir必须表现出色才能证明其进一步上涨的合理性。

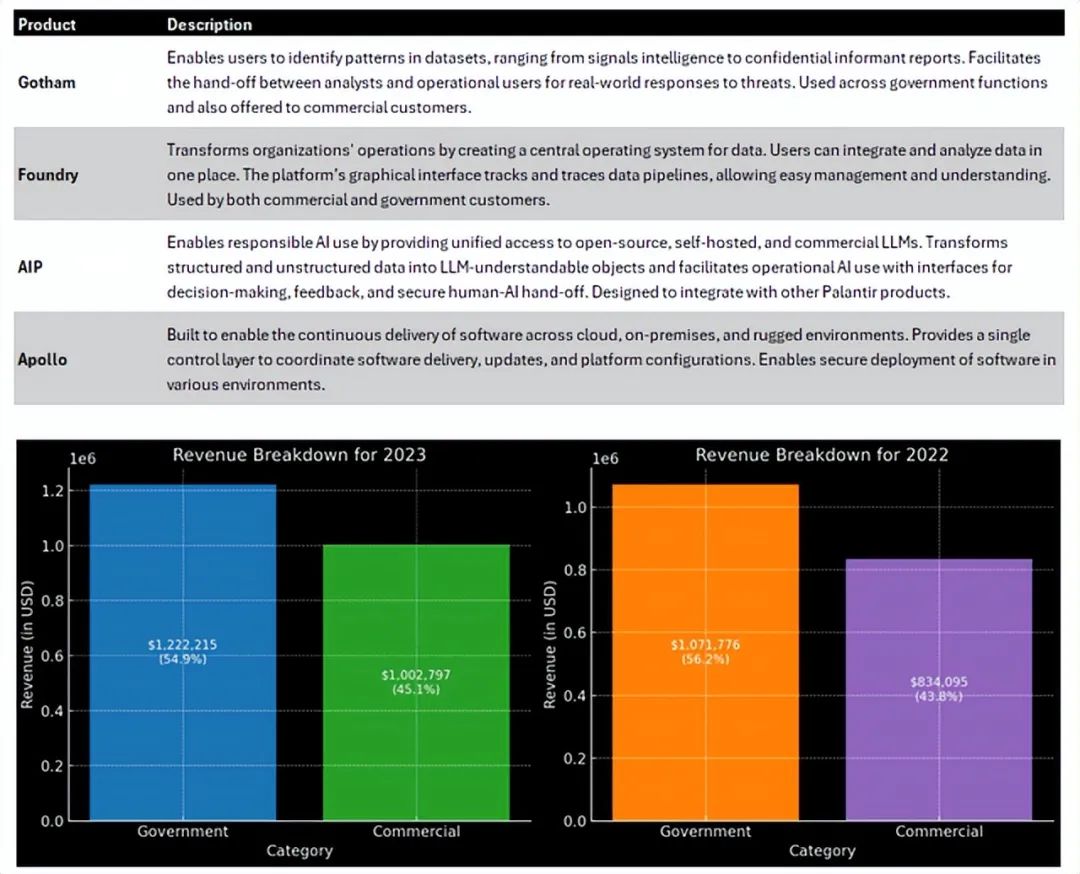

Palantir是一家人工智能软件公司,成立于 2003 年,总部位于美国科罗拉多州丹佛市。该公司目前拥有约 3.89 万名全职员工,提供四个主要软件平台:Gotham、Foundry、Apollo 和 AIP。

Palantir与政府和商业机构合作。截至 2023 年,该公司拥有 497 名客户;公司 55% 的收入来自政府机构,其余 45% 来自商业机构。从地域角度来看,Palantir 62% 的收入来自美国。

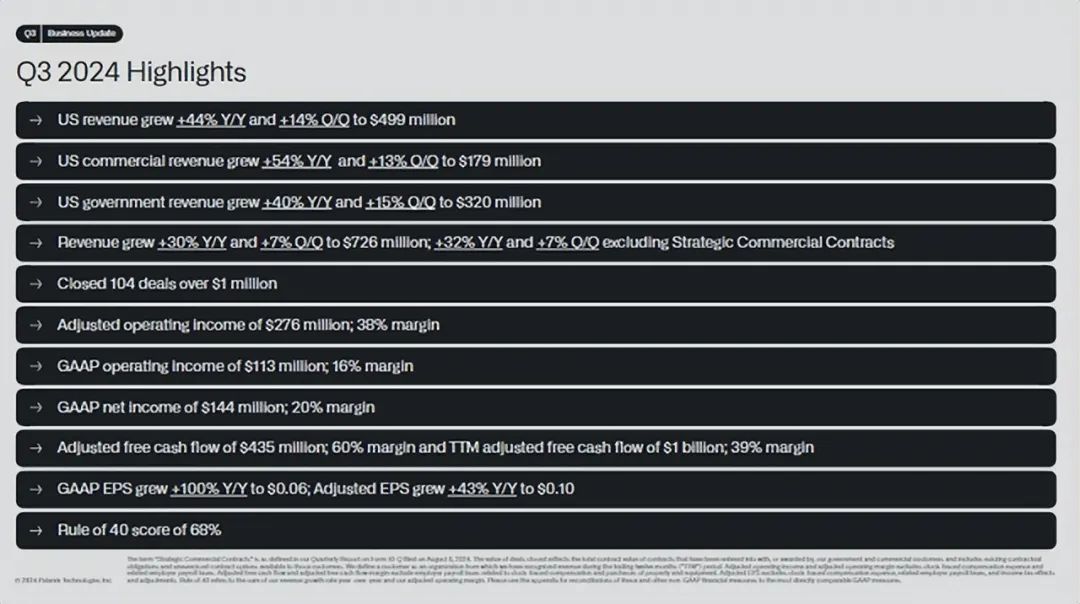

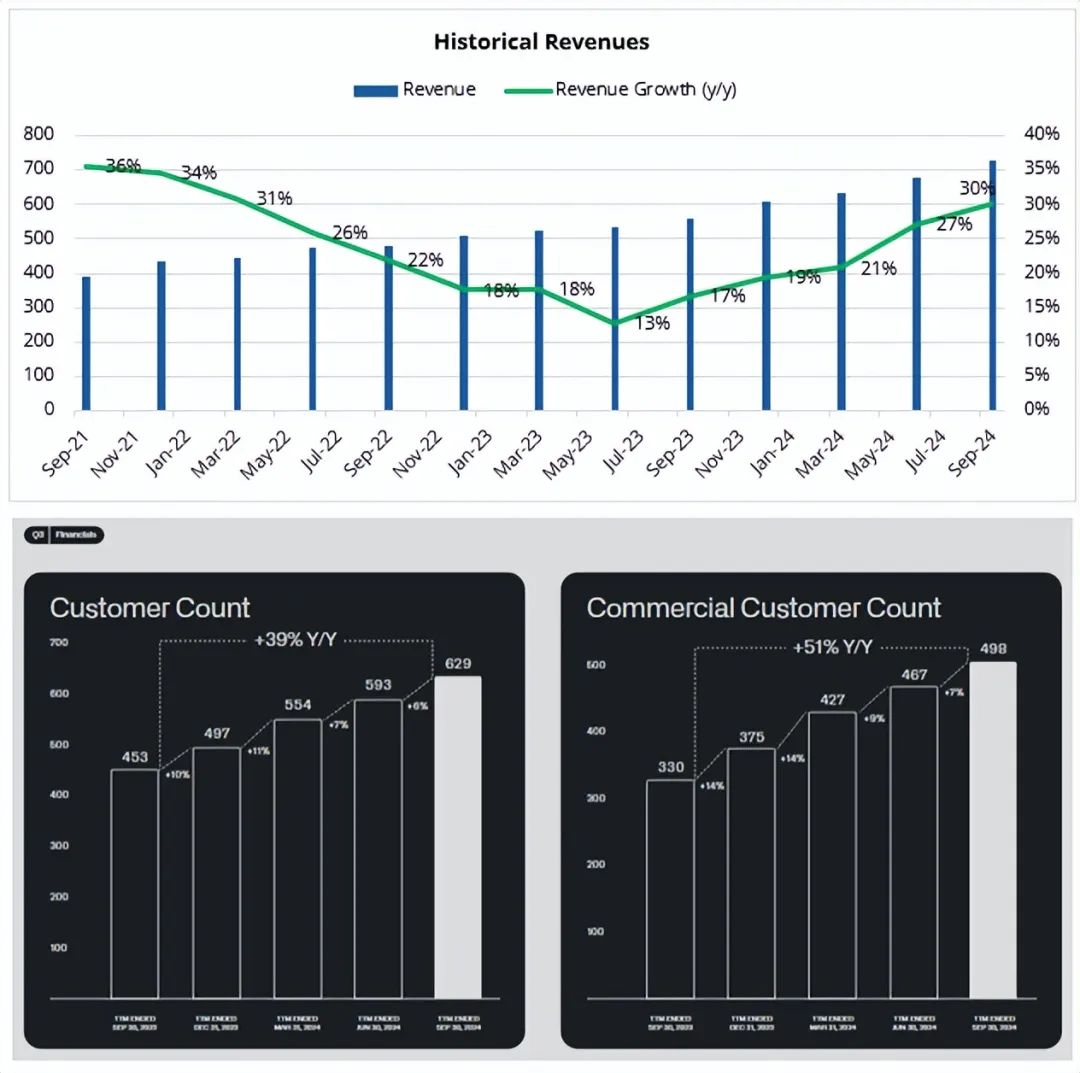

2024 年第三季度,Palantir收入 7.26 亿美元,同比增长 30.11%,环比增长 7.08%。Palantir在美国继续取得令人印象深刻的表现;美国商业收入同比增长 54%,而美国政府收入同比增长 40%。目前,该公司拥有 629 名客户,其中 498 名来自商业机构。

在此期间,该公司完成了 104 多笔 100 万美元以上的交易,客户总数同比增长 39%,环比增长 6%。整体利润率有所提高,营业利润率从去年同期的 6.99% 扩大至 15.56%,净利润率从去年同期的 12.90% 扩大至 19.83%。

展望未来,Palantir预计 4Q24 收入将增长 26.4%,约为 7.7 亿美元。调整后的营业收入预计为 3 亿美元,营业利润率约为 38.96%。全年来看,该公司预计收入将增长 25.84%,约为 280.5 亿美元;美国商业收入预计将增长 50% 以上,而调整后的营业收入预计将达到 10.6 亿美元,营业利润率约为 37.5%。最后,预计全年收入将超过 10 亿美元。

现在,投资者应该清楚,人工智能市场将在未来几年扩大,Palantir等先行者将从中受益。根据IDC 的数据,到 2028 年,人工智能平台软件市场将扩大到 1530 亿美元,2023 年至 2028 年间的复合年增长率为 40.6%。同样,彭博社预计,更广泛的人工智能软件市场到 2030 年将达到 2040 亿美元,占整个软件市场的 10% 以上。

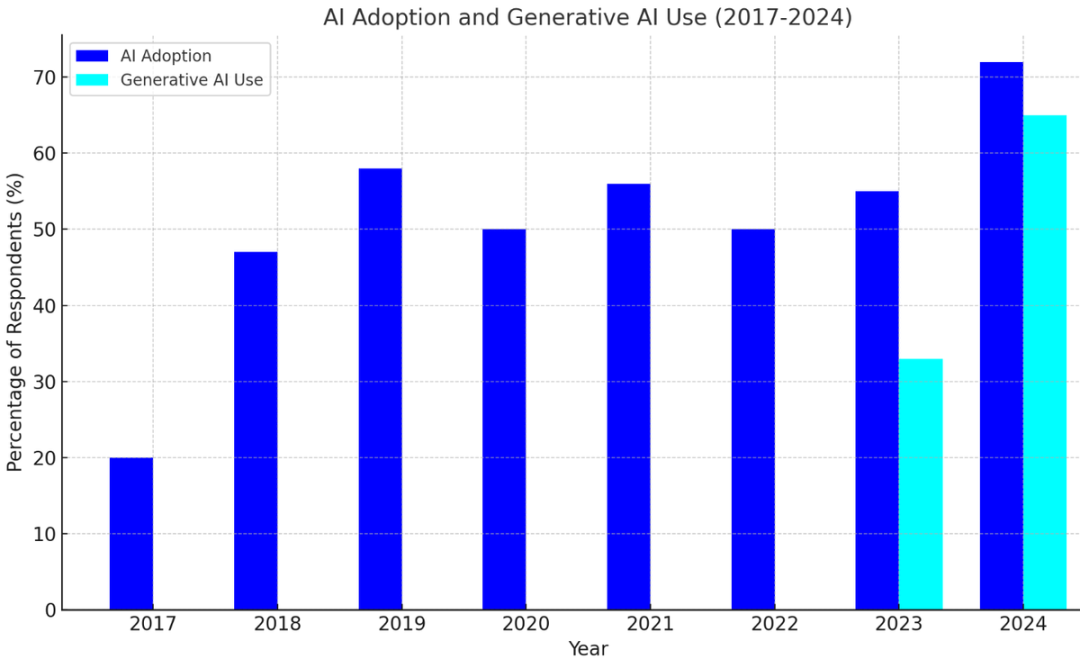

更重要的是,尽管我们仍处于人工智能的早期阶段,但我们已经处于一个转折点,人工智能在现代工作场所的采用正在大大加速。如今,全球 72% 的组织已经在至少 1 个业务职能中采用和实施了人工智能,而 2023 年这一比例仅为 55%。全球超过 85% 的组织预计将继续投资生成式人工智能和分析式人工智能,以提高员工的生产力和效率。

当然,作为全球数据分析和人工智能的先驱之一,我们在 Palantir的发展中看到了同样的趋势。自 2020 年以来,该公司的收入一直呈指数级增长,没有任何放缓的迹象。值得注意的是,Palantir最初更专注于传统的人工智能和机器学习;直到 2023 年第一季度,该公司才正式推出其人工智能平台,允许组织将大型语言模型集成到他们的工作流程中。从那时起,收入增长从 2023 年第一季度的 18% 攀升至 2024 年第三季度的 30%。来自政府机构和商业机构的客户数量稳步增长,与人工智能的加速采用保持一致。从 2023 年 9 月到 2024 年 9 月,商业客户同比增长 51%,而总客户同比增长 39%。

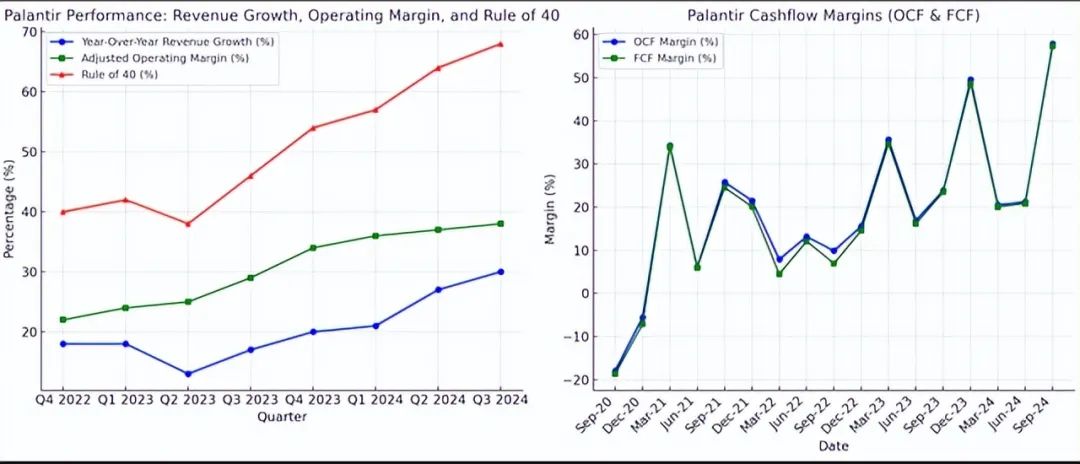

自 2023 年第一季度以来,Palantir的运营效率大幅提升。由于利润率不断扩大和营收增长加速,该公司的 40 法则(即收入增长 + 调整后营业收入)从 2022 年第四季度的 40 点上升至 2024 年第四季度的近 70 点。由于 SG&A 费用下降,调整后的营业利润率从 2022 年第四季度的 22% 扩大至 2024 年第三季度的 38%,扩大了 1,600 个基点。除了利润率不断扩大外,Palantir在产生现金方面仍然非常高效。OCF 利润率从 2023 年第三季度的 23.84% 扩大至 57.85%,而 FCF 利润率从 2023 年第三季度的 23.48% 扩大至 57.30%。

尽管该公司仍在积极抢占市场份额,但如果 Palantir能够继续控制客户获取成本,同时保持增长,投资者应该会继续看到盈利能力的提高;这对于美国高增长公司来说极为罕见且具有吸引力。除超级大盘股外,美国大多数高增长公司往往没有盈利,也无法产生正现金流。例如,直到今天,Palantir最接近的竞争对手 C3.ai 仍然没有盈利,并且持续出现负现金流。

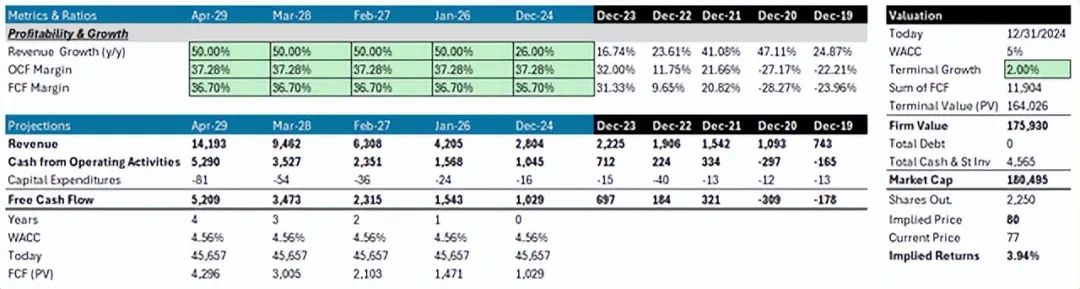

分析师对 Palantir最大的不满就是该公司目前的估值。为了确定 Palantir的股价,根据以下过于乐观的假设进行了 DCF 分析:

Palantir2024 财年的收入将增长 26%,与公司预期一致。2024 财年之后,Palantir的收入将以每年 50% 的速度增长,直至 2029 财年。

Palantir的 TTM OCF 和 FCF 利润率分别保持在 37.28% 和 36.70%。

终端增长率为 2%,加权平均资本成本为 5%。

基于上述过于乐观的假设,模型表明,其潜在上涨空间仅为 3.94%。值得注意的是,这些都是非常慷慨的假设。在过去五年中,Palantir从未实现过 50% 的收入增长率。此外,我们极不可能看到现金流利润率大幅增长。至少,Palantir尚未证明该公司能够持续保持其当前的现金流利润率。换句话说,目前,市场参与者已经将 Palantir的全部潜力计入了价格。

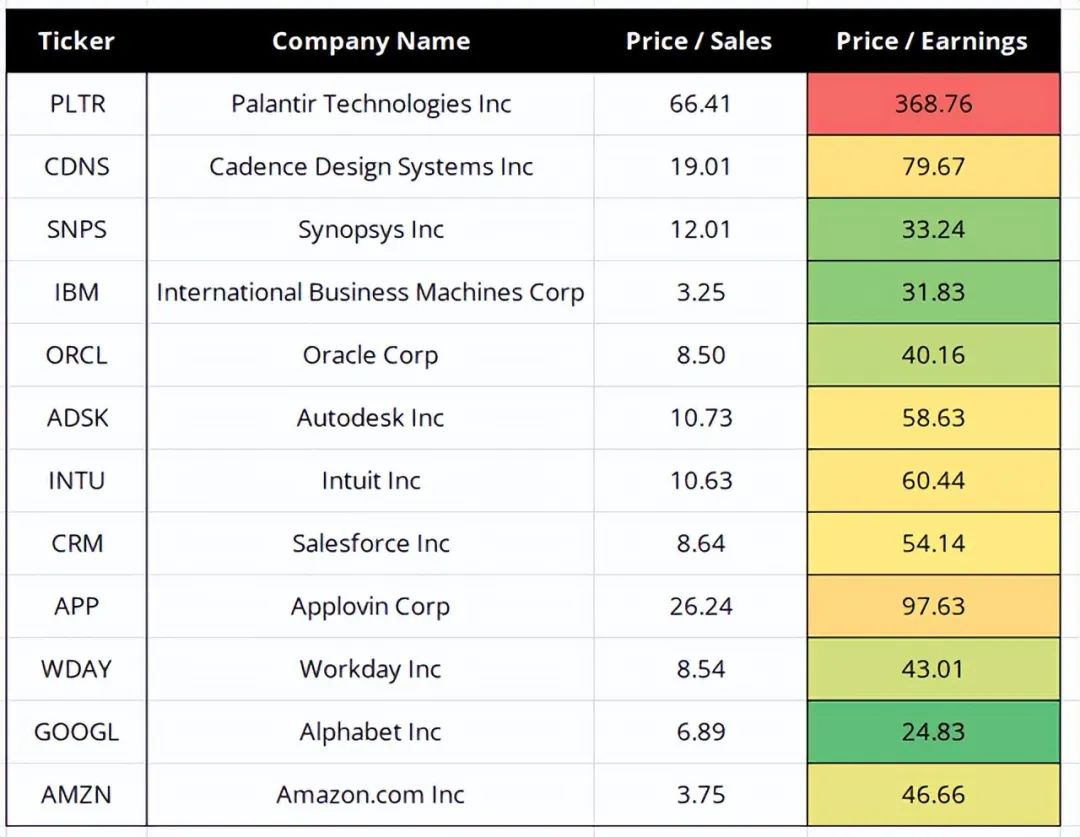

从市盈率来看,目前 Palantir的市盈率为 368 倍,市销率为 66.41 倍。与其他类似的高增长科技公司相比,Palantir的市盈率和市销率被严重高估。如果我们与其他高增长公司相比,我们根本无法证明 Palantir的市盈率溢价是合理的。作为参考,可比公司的市销率和市盈率中值为 9.64 倍和 50.40 倍。

总体而言,Palantir是一家实力雄厚的公司,完全有能力继续从不断扩大的人工智能市场中受益。此外,该公司不断提高的利润率清楚地表明了其创造回报的效率。话虽如此,Palantir目前的估值极高。虽然Palantir是领先的上市人工智能公司之一的想法,但要证明这样的估值是极其困难的。此外,尽管使用了过于乐观的假设,但上涨空间很小。为了证明进一步上涨的合理性,Palantir必须能够击败这些过于乐观的假设;目前,根本没有指标表明 Palantir可以在如此规模上表现出色。

【如需和我们交流可后台回复“进群”加社群】