1月2日,深交所发布公告,关于黄山谷捷股份有限公司股票上市交易的公告。黄山谷捷股份有限公司人民币普通股股票将于2025年1月3日在深交所上市。证券简称为“黄山谷捷”,证券代码为“301581”。公司人民币普通股股份总数为80,000,000股,其中20,000,000股股票自上市之日起开始上市交易。黄山谷捷是一家专业从事功率半导体模块散热基板研发、生产和销售的国家

高新技术企业,系车规级功率半导体模块散热基板行业的领先企业。公司产品主

要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组

成部件,同时,公司产品在新能源发电、储能等领域亦有广泛应用前景。

自设立以来,公司一直深耕车规级功率半导体模块散热基板领域,凭借创新

的冷精锻工艺应用、优秀的模具设计制造能力和优异的车规级产品品质,积累了

良好的市场声誉,获得了行业优质客户的认可。目前,公司是全球功率半导体龙

头企业英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商,

同时与国内外知名的功率半导体厂商博世、安森美、日立、意法半导体、中车时

代、斯达半导、士兰微、芯联集成等建立了长期稳定的合作关系,市场地位和产

品质量均处于行业领先水平。公司通过下游车规级功率模块厂商间接为新能源整

车提供零部件支持,产品广泛应用于各大主流新能源汽车品牌。

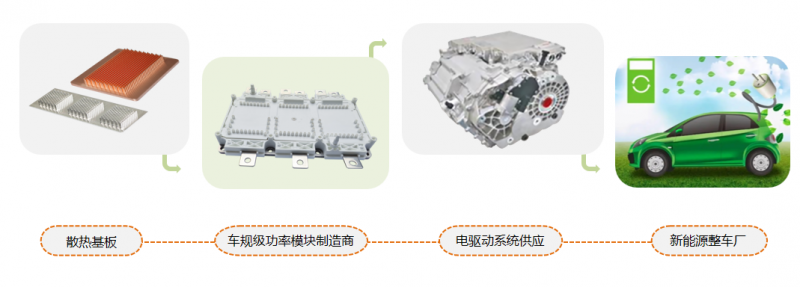

散热基板在功率模组中的重要作用:

散热基板是功率模块的核心散热功能结构与通道,承担着将模块内部产生的热量有效传递出去的任务。它必须具备良好的热传导性能、与芯片和覆铜陶瓷基板等部件相匹配的热膨胀系数、足够的硬度和耐用性。

车规级功率半导体模块散热基板主要有两种类型,铜针式和铜平底式,它们分别适用于不同的散热需求和应用场景。

在功率模组中,散热基板通过改善功率模块的散热性能,进而提升电机控制器的功率密度,这对于优化电驱动系统性能至关重要。特别是铜针式散热基板,由于其针翅结构设计,大幅提高了散热表面积,有效提升了模块的散热性能,并促成功率半导体模块的小型化,以达到提高功率模组稳定性和可靠性、适应高功率密度应用的作用。

英飞凌助推业绩腾飞

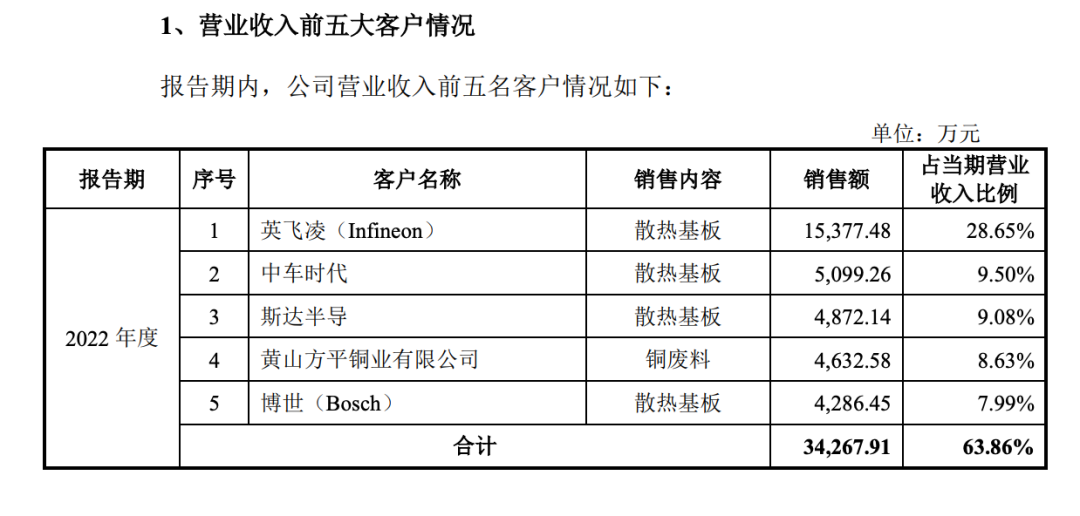

黄山谷捷可以说是一家“催肥”的公司,2020年时,公司的营收只有8900多万元,根本不满足上市的条件。而2021年和2022年,公司的营收分别暴涨至2.55亿元和5.37亿元。这其中公司最大客户——英飞凌功不可没。2021年和2022年,黄山谷捷对英飞凌的销售收入分别为10217万元、15360万元,同比增长率分别为125.98%、50.34%。英飞凌均位列当年黄山谷捷最大客户之列,这使得黄山谷捷在当年营收暴增186%和110%。

在招股说明书中,黄山谷捷更是突出了与英飞凌的合作由来,称英飞凌作为全球功率半导体行业龙头企业,对合格供应商认证严苛,认证周期较长。公司自 2012 年底即与英飞凌接触,历经商务沟通、全面验厂、体系审核、设计开发、样品测试、小批量验证等环节,最终于 2017 年成功进入英飞 凌的合格供应商名录,目前已成为其新能源汽车电机控制器用功率半导体模块散热基板的最大供应商。

风险与隐忧逐步显现

然而,英飞凌看上黄山谷捷,并非由于其核心技术。毕竟2021年时,黄山谷捷本科以上学历的研发人员数量只有区区3人,这显然难以支撑公司的核心研发,而黄山谷捷的核心竞争力在于成本低,说白了就是以价取胜。你卷,还有人比你更卷,你价格低,还有人价格比你更低。随着,包括正在IPO的江南新材也入局散热基板领域,作为最大客户的英飞凌也开始逐渐抛弃黄山谷捷。

2023年,黄山谷捷对英飞凌的销售收入为12560.46万元,同比下滑18.23%。这显然不是一个好的信号。而进入今年上半年,英飞凌更是消失在黄山谷捷前五大客户之列。这就非常令人感到不妙了。

招股书显示,2023年上半年,黄山谷捷对英飞凌的销售额为6656.2万元。如果对比这两个数据,可以得出一个非常令人震惊的结论:那就是今年上半年,黄山谷捷对英飞凌的销售额同比大幅下降。 很明显,黄山谷捷最大、最重要的客户-英飞凌,在逐渐启用新的水冷板供应商,黄山谷捷的供货份额被进一步压缩。除此之外,还有一个更大的隐忧正在显现,根据招股说明书,报告期内,黄山谷捷核心产品铜针式散热基板销售均价分别为 97.63 元、95.40 元、90.97 元和85.61元(市场竞争加剧,2024年下半年价格仍有较大跌幅,已有企业报价至70-80元),呈快速下降趋势。单价的下跌反映到了营收上,今年上半年,黄山谷捷营收下滑了18.6%,扣非后净利润下滑了18.87%,而今年前三季度,公司营收下滑了13.8%,而扣非后净利润水平进一步恶化,同比下滑了22.73%。今年上半年,黄山谷捷的产能利用率也降至76.37%,下降约25个百分点。在英飞凌的订单大幅下滑后,黄山谷捷可以说面临非常大的考验。对此,公司已经在招股书中称,根据实际经营情况和在手订单,测算预计2024年度营业收入7.6亿元至 7.67亿元,较2023年度同比上涨0.12%至1.11%;归母净利润为1.29亿至1.32亿元,同比下降17.98%至16.01%;扣非后归母净利润为1.195亿元至1.226亿元,同比下降17.75%至15.62%。而按照黄山谷捷估算的2024年营收7.6亿元至 7.67亿元来看的话,黄山谷捷最近三年的营收复合增长率只有19%的左右,按照这个数据来说,是不满足创业板25%左右的要求的,不免让人对该公司的未来成长性产生担忧!仍是龙头地位

总的来说,我国车规级功率半导体行业起步较晚,散热基板作为车规级功率半导体模块 的重要组成部件与核心散热功能结构,面临复杂严苛的使用环境和特殊的应用工 况,下游客户对供应商产品制造能力要求较高,在行业发展早期,该细分领域竞 争主体主要为中国台湾、日本、美国等地企业。黄山谷捷自设立以来,创新性运用冷精锻工艺生产铜针式散热基板,该工艺流 程简洁高效,在提升产品品质的同时大幅度提高了生产效率,较以往技术具有明 显优势。公司通过创新的工艺运用和优秀的产品质量赢得了下游客户认可,填补了境内企业在车规级功率模块散热基板产品领域的市场空白。公司持续开拓创新,不断推出适应市场需求的新技术新产品,市场占有率不断提升,竞争优势愈发突出,客户覆盖国内外知名功率半导体厂商,产品成功出口至欧洲、日本等地区,逐步替代了中国台湾、日本、美国等竞争对手的市场份额。 根据测算,2021-2024年全球车规级功率半导体模块散热基板需求量分别为 448.67 万件、947.98 万件、1,488.84 万件,黄山谷捷铜针式散热基板销量分别为 63.35 万件、186.42 万件、421.53 万件,市场份额占比分别为 14.12%、19.66%、28.31%, 呈快速增长趋势。黄山谷捷目前仍是车规级功率半导体模块散热基板行业的领先企业,为推进车规级功率半导体模块的全面国产与自主可控作出了一定贡献。 *免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。