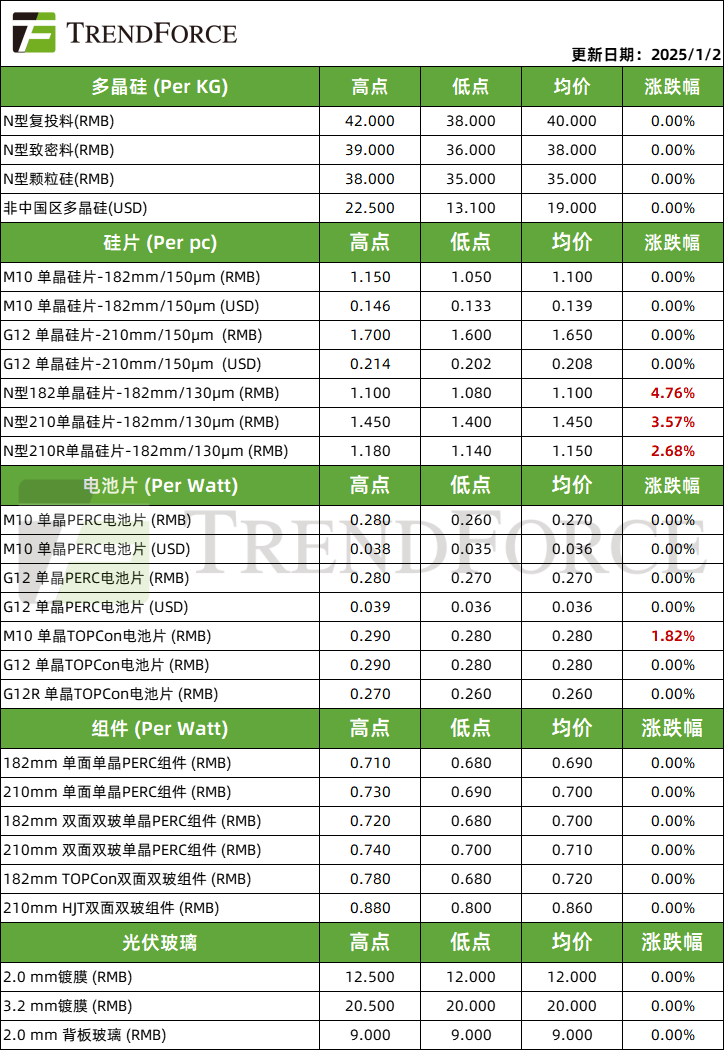

周价格表

注:【2025年1月2日起,TrendForce集邦咨询新增N型复投料、N型致密料以及N型颗粒硅三项报价】

周价格观察

硅料环节

本周硅料价格:N型复投料主流成交价格为40元/KG,N型致密料的主流成交价格为38元/KG;N型颗粒硅主流成交价格为35元/KG。

库存动态

多晶硅库存水位大约在38-42万吨区间,考量到多晶硅上市分流库存容量,硅料现阶段实际库存大约在30万吨区间,库存压力趋缓。

供需关系

供给侧,结合现在西南地区处于枯水期及头部厂商抱团减产力度较强,1月多晶硅排产预计仍维持低位,环比继续下修,需求侧,硅片厂仍处去库阶段,预估1月排产亦持稳低位运作,故需求对多晶硅价格托举力度有限;近期,部分头部厂商顺势报涨,但实际较难成交。

价格趋势

本周国内硅料站稳,预估1月供需相对稳定,步入假期整体交易趋冷,价格走势持稳运作。

硅片环节

本周硅片价格:P型M10硅片主流成交价格为1.10元/片;P型G12主流成交价格为1.65元/片;N型M10硅片主流成交价格为1.10元/片;N型G12主流成交价格为1.45元/片; N型G12R硅片主流成交价格为1.15元/片。

库存动态

硅片库存去化进程良好,下游电池高排产叠加硅片端持续维持低稼动情况下。

本周硅片库存已回调至20亿片区间附近,为部分尺寸的报涨提供刚性支撑。

供需动态

分尺寸看,183N、210N型供需维持紧俏,出现结构性紧张迹象,本周报涨落地,均价出现上调;而210RN,考量到25Q2组件产品尺寸切换预期,电池片厂商亦有较强低价囤货意愿,促使该尺寸规格供需关系逆转,带动成交中枢上驱。

价格趋势

周内,N型各规格报涨,183N、210N均报涨0.05元/pc,至1.10、1.45元/pc,而210RN因供给强劲,报涨幅度较弱,均价达1.15元/pc;1月看,厂商排产继续处于低位,库存持续去化,价格支撑性较强。

电池片环节

本周电池片价格:M10电池片主流成交价为0.270元/W,G12电池片主流成交价为0.270元/W,M10单晶TOPCon电池主流成交价为0.280元/W,G12单晶TOPCon电池主流成交价为0.280元/W,G12R单晶TOPCon电池主流成交价为0.260元/W。

供需动态

1月电池片排产继续下修,为维持与组件排产的一致性。周内,电池片库存水位仍处于健康状态,故对价格支撑力度较强;本周183N型受到硅片价格报涨,而顺延提价,0.28-0.285元/W区间段的成交量放大,头部厂商月内出现试探性报涨至0.29元/W,但组件需求步入淡季背景下,接受程度有待提升。

价格趋势

本周183N型报涨至0.28元/W,其余尺寸站稳。

组件环节

本周组件价格:182单面单晶PERC组件主流成交价为0.69元/W,210单面单晶PERC组件主流成交价为0.70元/W,182双面双玻单晶PERC组件成交价为0.70元/W,210双面双玻单晶PERC组件主流成交价为0.71元/W,182双面双玻TOPCon组件主流成交价为0.72元/W,210双面双玻HJT组件主流成交价为0.86元/W。

供给动态

1月组件排产计划环比下修,大约在40-41GW区间。

需求动态

国内,尚处淡季,静待开工;海外,欧洲,欧陆市场价格环比下修,12月主流均价落于0.09-0.10€/W,降价曲线趋于平稳,但制造商与经销商的库存压力不容忽视,近期,0.05€/W超低报价传言,从11月就已开始流传,但大型项目基于后续运维考量对其接纳性较低,主要流通于分布式市场;印度,印度市场组件价格月环比微降,由于在投标日期21年04月截止前的项目存在ALMM豁免,以及表后市场的装机需求推动,组件进口仍相对强劲,进口组件价格拉低印度市场均价,印度本土组件报价持稳,但受到部分光伏辅材关税调整影响,价格有上驱可能。

价格趋势

本周各类型组件价格持稳,双面M10-TOPCon,头部厂商报价点阵区间在0.63-0.70元/W区间;双面G12-HJT看,主流厂商报价点阵聚敛在0.65-0.80元/W区间。

免责声明:TrendForce集邦咨询一直力求信息的全面性与完整性,惟以上内容仅供参考使用,集邦咨询不对任何人的市场操作、投资建议负任何责任。

TrendForce

全球光伏产业链价格趋势

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

光伏上周价格 | 硅片硅料上游报涨动能充足,下游需求冷淡压制组件价格

研报 | TrendForce:加速资源整合将是本田与日产合并后的首要任务

研报 | 11月电芯价格趋稳,预计2025年将迎来小幅上涨

全球高科技产业研究机构

△ 向上滑动查看企业介绍