·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

中国是全球电动摩托车生产和销售的第一大国,全社会保有量已接近4亿辆。

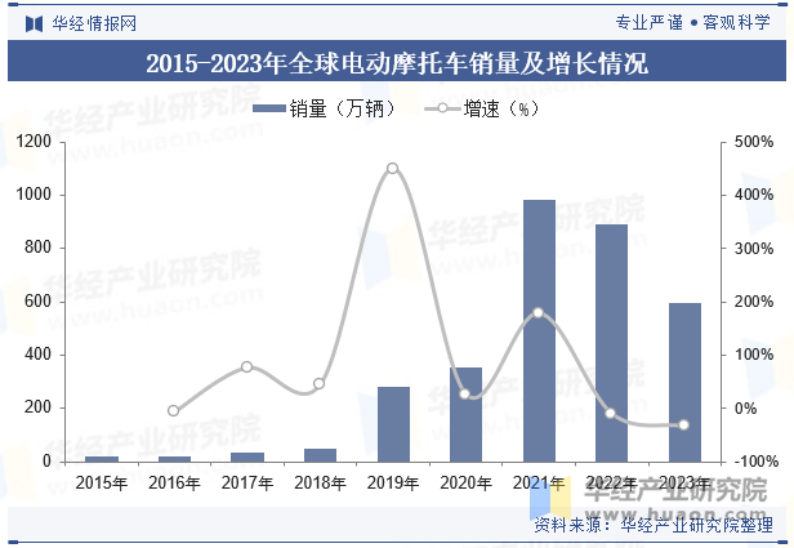

近年来,中国电动摩托车销量呈现波动增长态势。例如,2020年至2023年,销量分别为229.54万辆、394.82万辆、763.27万辆和481.05万辆。然而,进入2024年,电动摩托车销量出现下滑,上半年同比下降了43.25%。

近年来我国摩托车及电动摩托车行业产量存在较大的波动性。主要原因是政府的环保政策、交通管理政策以及摩托车及电动摩托车的相关标准,其他原因如消费者偏好的变化、新能源补贴政策的调整、市场饱和度的提高以及宏观经济环境的波动等。

2019年,《电动自行车安全技术规范》强制性国家标准(GB 17761-2018)(以下简称“新国标”)正式实施,按照新国标的规定,整车质量小于55kg、时速低于25km/h的两轮电动车被划分为电动自行车,质量大于55kg、时速在25km/h-50km/h的被划分为电动轻便摩托车,而时速高于50km/h则是真正意义上的电动摩托车。

电摩的本质是靠电力驱动,输出全靠电,但速度≥50km/h,比一般的电动自行车(25km/h)要快上不少,所以就归类为摩托车。在全国两百个禁摩城市也禁止上路,但既然属于摩托车又不能走机动车道。所以现在大家也都希望能有一个明确的标准,让电摩能有路权。

对于大多数人来说,区分电瓶自行车和电摩的最简便方式,就是看有没有“脚踏骑行”功能——车子没电了还能像自行车一样蹬着走,就是电瓶自行车,否则就属于电摩。

电摩行业迎来投资热,多家初创企业获融资

“现在(创业)做电摩,正是好时候。”从事智能电驱业务的“赤兔驱动”创始人吴道贤说,汽车领域的电动化红利正在向ebike、电摩领域外溢,最终也会有特斯拉那样的“新势力”。

全球摩托车市场容量大概在6000万辆左右,其中大约92%-95%属于燃油摩托,所以电摩替代潜力很大。和电动车产业链类似,中国的电摩产业链也属于世界一流水平。

“所以可以两条腿走路,比如出海”。投资者也开始押注电摩。智能电摩研发商“派电科技”去年获得亿元级A轮融资,Pre-A轮投资来自联想创投。同时,其他新成立的电摩企业如“赤兔驱动”、“鲨湾科技”、“Horwin号外”和“SWAP”等也相继获得风险资本关注,投融资事件加速。其中,“达芬骑动力”完成6轮融资,估值飙升至80亿-100亿人民币。这些企业多数选择做中高端电摩,并受到投资机构的青睐。

另外,“摩兽出行”、One Moto也都在今年完成了新一轮融资。不完全统计显示,包括险峰K2VC、盈科资本等知名机构,都已经布局电摩赛道,寻找电摩行业的特斯拉。

同时,传统电摩玩家也在加速布局,包括电动两轮车转型企业和燃油摩托车制造商。例如,雅迪与保时捷合作推出高端电摩,爱玛掷下10亿搞电摩项目,本田和宝马等日系摩托车玩家也在推进电动化战略。

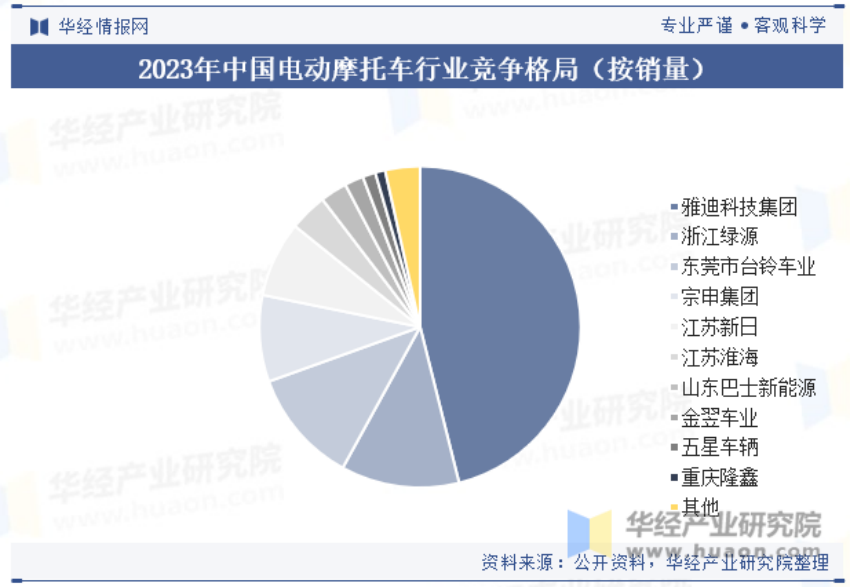

2023年我国电动摩托车销量靠前的企业为雅迪科技集团、浙江绿源、东莞台铃、宗申集团、江苏新日,CR5达到85.8%,市场集中度高。其中雅迪以221.86万辆的销量稳居第一,其市场份额达到了惊人的46.1%,遥遥领先于其他企业。

然而,新势力并不怵这些传统玩家。他们认为,在电控方面技术门槛较高,而传统电摩玩家难以跨界招聘相关人才。此外,电动汽车的发展使动力电池成本下降,红利将传导至电摩行业。

对于国内电摩政策,一些城市会“禁摩”,导致一些初创企业将业务重心放在海外。但电摩产业链具备竞争力,国外用户关注性能,这正是中国电摩企业的强项。

投资人关注电摩,主要跟出行场景有关。比如在下沉市场,普遍存在着打车不划算、骑车又太远的出行场景,这就是电摩的机会。电摩具有巨大的市场机会。未来,电摩行业有望继续高速发展,并可能跑出类似于特斯拉那样的创新企业。

电动摩托车产业链全解析

电动摩托车是一种采用电池驱动电机进行行驶的电动车辆,通过电池组供电给电动机,电动机再将电能转化为机械能,从而驱动车辆前进。它包括驱动电机、电源和电机调速控制装置等电力驱动及控制系统,以及与内燃机摩托车基本相同的其他装置。

电动摩托车与燃油摩托车相比出行成本低,购车价格优势明显,能耗费用仅为燃油摩托车一半。此外,电动摩托车内部结构相对简单,在维修保养方面较燃油摩托车有优势。电动车摩托车轻便灵活、行驶迅速,在市民便利出行、休闲旅行以及城乡“最后一公里”物流配送等方面发挥着重要的作用。

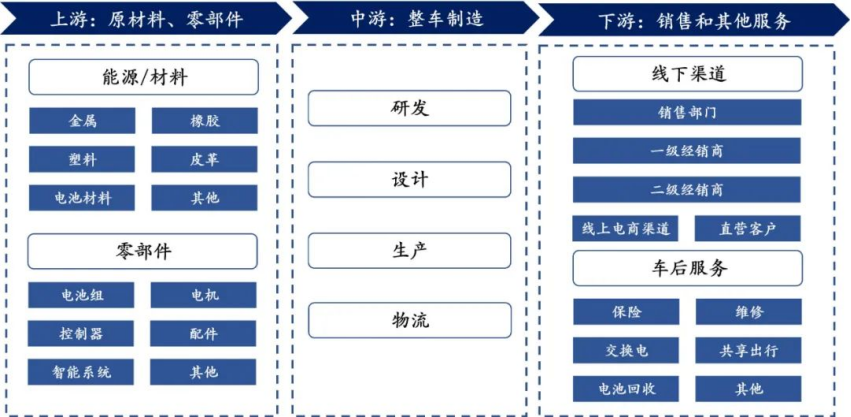

电动摩托车的组成与电动自行车组成基本相同,是由电气系统、操纵系统、装饰件部分、车体件部分、随车附件组成。电动摩托车的产业链紧密相连,涵盖了从上游原材料供应到中游生产制造,再到下游销售与服务的全方位环节。

上游原材料与零部件:核心零部件如电池、电机和电控系统的性能直接关系到电动摩托车的续航能力、动力输出和安全性,而其他零部件如车架、轮胎等同样不可或缺,共同构成了电动摩托车的坚实基础。随着电动摩托车智能化趋势加速,无钥匙解锁、远程开锁、OTA升级、智能屏仪表盘、蓝牙连接手机,提供在线音乐、导航等功能层出不穷。为进一步提升了骑行的安全性和车辆的防盗性能,智能化的解决方案如全场景智能骑行辅助及三重定位智能防盗功能也相继推出。智能化的电动摩托车不仅优化了用户体验,对上游零部件中的智能系统的要求也逐渐提高。

中游整车制造:中游生产制造环节则要求企业具备强大的研发与设计能力,以应对市场不断变化的需求,同时,先进的生产设备和工艺以及完善的生产管理体系也是确保产品质量和生产效率的关键。

下游销售和其他服务:企业需通过多元化的销售渠道将产品送达消费者手中,并建立起完善的售后服务体系,以保障消费者的权益和满意度。此外,充电设施的布局和便捷性也是推动电动摩托车市场发展的重要因素,相关企业需要加大投入力度,以满足消费者的充电需求。

摩托车“油改电”趋势加速,利好国产电摩出口业务

华经产业研究院数据显示,2023年中国电动摩托车及脚踏车出口数量为1504.3万辆、出口额达320.5亿元。我国摩托车主要出口亚非拉地区,占我国摩托车出口总量90%以上。

“一带一路”周边国家,多数位于亚洲地区,一直是我国摩托车重要的出口市场。“一带一路”战略对于我国电动摩托车工业来说,蕴含着重大的机遇。

快速充电、无感解锁、骑行导航、智能防撞等科技含量高的新产品持续涌现。近年来,我国电动摩托车产业在国际市场上取得的亮眼成绩,成为我国外贸出口提质升级的生动缩影。

随着“一带一路”倡议深入推进、全球经济中心转移,以及节能减排理念的普及,中东、东南亚、非洲、南美等新兴市场对电动摩托车的消费需求持续增加。这既是机遇,也在“双碳”目标的推动下,摩托车行业低碳转型将按下“加速键”。一方面是市场要求不断降低传统燃油车辆的能耗,降低排放,另一方面则是市场将车辆与电动化相结合。

得益于新能源、新技术加快赋能,摩托车安全性、体验感加快提升,正沿着电动化、智能化、品牌化等方向转型升级。“电动摩托车是城市交通体系的一部分。城市短途代步场景中的燃油摩托车,正快速被电动摩托车和电动轻便摩托车所取代。”中国摩托车商会常务副会长李彬表示,当前摩托车行业呈现加速数字化变革、绿色化转型的态势。是对中国电动摩托车企业实力、技术和创新能力的挑战。

高端智能电摩市场扩容的多重驱动力

市场有望迎来显著扩容,这一趋势的背后存在多重驱动力:

1、年轻群体与中产比例提升

年轻群体偏好:35岁及以下年轻群体占比逐步提升,这部分人群对高端智能电摩表现出更强的偏好。

中产群体扩大:根据BCG统计,2022年中产群体已达4.73亿人,预计2025年和2030年将分别达到5.1亿和5.5亿人。其中,家庭月均可支配收入1.5万以上的高收入人群将分别达到1.9亿和2.2亿,高收入群体比例从37%扩大至40%。

三四线城市潜力:这些城市无房贷压力、生育率高、房价低,生活幸福指数高,购买高端智能电摩的升级潜力巨大。

2、行业监管趋严与智能化升级

安全政策推动:电动车行业虽然起源于“草根”,但涉及人身安全,政策推动车辆信息化(如加装北斗卫星导航模块、车电一体化)、强标锂电池等,平均成本增加300-400元。

新国标与门槛提升:新国标修订及白名单制度要求企业具备车架、模具自制能力,显著提升行业供给侧门槛。

智能化产品体验:根据佐思汽研,通过IoT技术实现远程解锁、手机APP互联等智能化功能,已成为高端电摩品牌的标配。

3、电摩的“玩乐”与“展示”属性

娱乐场景:电摩不仅用于通勤和工作,还具备娱乐属性。Z世代追逐潮流,Y世代(80-94年生)则注重大众娱乐和泛运动,均契合电动车的“玩乐”和“展示”属性。

产品创新与时尚:九号、小牛等品牌在产品设计上注重创新,传统车企如雅迪、爱玛也推出复古潮玩和时尚车型,满足消费者的个性化需求。

海外市场参考:以春风动力为代表的大排玩乐摩托车和传统小排量实用型摩托,清晰的形成两类市场。高端电摩以实用为主,还兼顾玩乐和展示的功能。

电动摩托车方兴未艾,渗透率上行趋势加速

电动摩托市场正迎来一场深刻的变革,其增长势头强劲,渗透率不断提升。

在国内市场,摩托车销量曾在2010年前后达到2700万辆的高峰,但随后受禁摩令、私家车普及以及保有量较高等因素影响,销量一度跌至2018年的1557万辆。然而,随着2018版新国标的实施,摩托车行业重新焕发活力,销量逐年回升,至2023年已恢复至1900万台的水平。在全球市场,摩托车需求总量稳定在5000万辆左右,其中亚洲地区占比高达73%,中国、印度是主要市场,两国年销量均在1500-2000万辆之间波动。

在电动摩托车渗透率方面,中国市场表现尤为突出。2023年,中国电动摩托车销量突破481万辆,渗透率接近28%,成为全球领先的市场。同时,国内正三轮摩托车销量也持续增长,其中货运三轮销量占据主导地位。

而在印度市场,得益于电动车推广政策FAME II的推动,电动摩托车销量从2019年的4.5万辆激增至2023年的103万辆,渗透率达到5.6%。印度政府还计划进一步加大补贴力度,以加快电动车的普及速度。

印尼、越南、泰国等市场也相继出台补贴政策,推动电动摩托车市场的发展,尽管这些市场的渗透率目前相对较低。

在竞争格局方面,传统汽油摩托车市场以日系本田、雅马哈、美系哈雷、欧洲宝马等品牌为主导。

然而,在电动化时代,九号、小牛、雅迪、爱玛等电动自行车品牌凭借在电池、电机、电控系统等方面的研发优势,开始快速切入传统油摩市场。这些新势力品牌不仅在经济性方面拥有显著优势,而且能够满足城市短途出行的需求,因此在市场上迅速崛起。此外,由于国内摩托车市场以小排量短途出行为主,电动摩托车在这一领域的潜在渗透空间依然广阔。

图片来源:华经情报网《2024年全球及中国电动摩托车行业现状分析》;万创投行《向智能化与高性能迈进,技术创新与绿色转型引领电动摩托车行业突破传统》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」