本文来源:智能通信定位圈

今年4月,《2024全球独角兽榜》揭晓,该榜单收录了全球成立于2000年之后、估值超过10亿美元的非上市公司。在半导体行业,中国的独角兽企业在全球的占比超过了80%,其中就包括了昂瑞微。

董事长出自中国芯片“黄埔军校”

昂瑞微成立于2012年,是国家重点专精特新小巨人企业,公司总部位于北京,在上海、深圳、广州、大连、西安、中国香港设有研发中心,在上海、深圳、韩国等设有销售/技术支持中心,在苏州设有运营中心。

公开资料显示,昂瑞微的掌门人钱永学,拥有丰富的微波射频从业经验,是该领域的“行业老兵”,1999年从湖南大学物理系本科毕业,并顺利考入中国科学院微电子所微电子学与固体电子学专业,获得硕士学位。

硕士毕业后,钱永学加入了被誉为开创中国射频芯片先河的锐迪科(RDA)。2012年,杨清华和钱永学联合创办中科汉天下。2019年8月,中科汉天下董事长由杨清华变为钱永学,公司名也变更为昂瑞微。

而锐迪科也于2014年7月19日被紫光集团以9.07亿美元的价格收购,后又与展讯通信合并成为现在的紫光展锐。据不完全统计,紫光展锐走出了多家优秀芯企,大部分都集中在射频领域,如翱捷科技和恒玄科技。

每年芯片出货量超过10亿颗

自成立至今,昂瑞微拥有基于CMOS、GaAs、SiGe、SOI、GaN等多种工艺的芯片设计和大规模量产经验,核心产品线涵盖三大类,超四百款芯片:2G/3G/4G/5G全系列射频前端芯片、无线连接芯片(蓝牙BLE、双模蓝牙、2.4GHz无线芯片等)、模拟类芯片(电量计、降压转换器、线性稳压器等),主要应用于智能手机、汽车电子、储能、工业、高性能计算、物联网、智能穿戴等领域,每年芯片的出货量超过10亿颗。

据悉,昂瑞微以拳头产品CMOS PA起家,PA模拟技术积累深厚,属于老牌国产PA设计厂商,3G系列产品早在2015年就实现单月出货量超过800万套,占有率国内第一。

近年来,更是在PAMiD/L-PAMiD和L-PAMiF赛道处于国内领先地位,其5G L-PAMiD芯片已于2023年9月导入Tier 1大客户并批量出货,5G L-PAMiF和L-FEM射频前端芯片也已于2021年和2022年先后发布,并已实现量产和市场推广,为其在5G射频前端市场赢得了重要份额,发展后劲十足,市场地位持续提升。

如今,昂瑞微的产品已经进入荣耀、小米、三星、摩托罗拉、中兴、联想、传音、华勤、龙旗、闻泰等知名品牌和方案商,近一年来还突破了OPPO、vivo等在内的新客户,其5G射频前端芯片已导入vivo。

在无线连接市场,昂瑞微今年2月发布了功耗达到国内领先水平的超低功耗蓝牙SOC芯片0M6626,集成了先进的射频收发器、蓝牙基带处理器以及丰富的外设接口,具备高性能和低功耗特点,使其成为了2.4GHz蓝牙低能耗系统、专有2.4GHz系统、人机界面设备(键盘、鼠标和遥控器)、运动和休闲设备、健康医疗、移动电话配件和消费电子产品的理想选择。

业绩与利润方面,昂瑞微目前公开的信息很少,不过根据其董事长钱永学在2019 IC World高峰论坛上的演讲透露,公司2018年实现营收4.8亿元,并预计2019年将达到5.5亿元。

小米华为联手投资,再次冲刺IPO

值得注意的是,此次并非昂瑞微首次“闯关”资本市场,在2023年2月,昂瑞微曾首次公开发行股票并上市辅导备案获证监局登记受理。但在2023年辅导结束后,证监会网站显示中信建投已撤回辅导备案。

对于当时撤回辅导备案的原因,知情人士处称主要是受到监管IPO政策收紧影响。在暂停了近半年时间的新股受理之后,昂瑞微重启上市计划。

天眼查显示,成立至今,昂瑞微经历9轮融资,投资方包括华为旗下哈勃投资、小米长江产业基金、联想创投、华登国际、深创投等知名机构。

图源:36氪创投

仅2020年这一年,昂瑞微就引进了多家战略资本,完成了4轮融资:2月完成了小米长江产业基金主导的B+轮融资;6月完成了由玖睿基金、联想创投、兆恒水电、鼎翔资本、华登国际、新余润通投资押注的C轮融资;

9月完成D轮融资,投资方包括长石资本、松禾资本、龙门投资、中关村集成电路产业基金、清控金信资本等;10月,华为旗下的哈勃投资入股,进一步助力昂瑞微的长远发展。

从获得华为哈勃和小米集团等投资可见,昂瑞微的发展潜能不仅在射频前端市场获得了认可,同时也得到了资本市场的肯定,预示着其未来的发展充满期待。

股东结构方面,昂瑞微无控股股东,实际控制人为钱永学,与联合创始人孟浩、欧阳毅签署一致行动协议,钱永学合计控制公司62.4309%的表决权。

随着全球5G、WiFi7等新兴通信技术的普及,射频行业迎来新的发展机遇。根据Gartner的预测,全球射频前端市场规模到2026年将达到210亿美元,年均复合增长率(CAGR)为8.3%。

Yole Development则认为,2028年全球移动终端射频前端市场将达到269亿美元,年均增长率约为5.8%。其中,发射端模组市场规模预计达122亿美元,接收端模组为45亿美元,滤波器和功率放大器分别为30亿美元和14亿美元,占据较高价值份额。

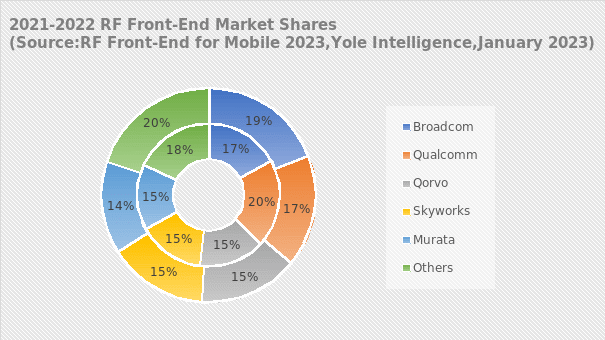

2022年的数据显示,全球射频前端市场主要由前五大厂商博通(19%)、高通(17%)、Qorvo(15%)、Skyworks(15%)、Murata(14%)主导,占据80%以上市场份额。头部厂商集中效应明显。

细分来看,国际巨头主要扎根中高端市场,积极适应技术升级浪潮,以此扩大盈利空间。国产射频前端芯片厂商凭借本土优势,在与国内终端厂商的合作上具有天然的便利性,从而在国产替代的浪潮中占据有利地位,实现市场份额的快速扩张,为盈利奠定坚实的基础,在全球市场中的份额也有望进一步提升。

近年来,行业内已涌现出数家标杆企业,除了昂瑞微,还有卓胜微、唯捷创芯、紫光展锐、慧智微、飞骧科技等一批实力强大的企业正吸引市场关注,成为射频芯片市场的一股重要力量。

资本市场方面,已经有卓胜微、艾为电子、臻镭科技、唯捷创芯、慧智微等公司成功上市,飞骧科技则于近期撤回上市申请。长远来看,随着射频前端市场国产化替代加速进行,包括昂瑞微等在内的国内厂商在技术、市场、资本等多方面均取得了积极的进展,未来随着5G技术的进一步普及和应用,国产射频前端厂商有望获得更多的市场机会。

未来昂瑞微IPO成功几率几何,射频前端市场又将行至何方?智能通信定位圈将持续关注。

本次评选,特设2024年度中国物联网企业100强、2024年度中国物联网企业投资价值50强、2024年度中国物联网行业创新产品榜、2024年度中国物联网应用标杆案例榜、2024年度中国物联网行业卓越人物榜五大榜单,为行业树立标杆。获奖企业和项目将有机会在全球舞台上获得关注,进一步推动物联网生态的快速成长。

申报通道已全面开启,欢迎AIoT企业长按扫描下方二维码报名。