在A股审核制度越来越严苛的当下,转向港股正在成为一些企业的选择。12月23日,协作机器人厂商越疆科技成功在成功在香港联合交易所(以下简称“联交所”)主板挂牌上市,本次越疆于联交所上市,成为中国协作机器人上市第一股,亦是港股第三家采用18C规则成功上市的特专科技公司。此前,生物科技公司晶泰科技及自动驾驶芯片厂商黑芝麻智能亦是通过18C规则成功在港股上市。根据新战略移动机器人产业研究所不完全统计,2024年,已有5家内地科技企业成功登陆港交所,同时多家企业已向港股递交上市申请。企业 | 上市进程 | 主营 |

晶泰科技 | 已IPO(6.13) | 生物科技 |

黑芝麻智能 | 已IPO(8.8) | 自动驾驶芯片 |

越疆科技 | 已IPO(12.23) | 协作机器人 |

地平线机器人 | 已IPO(10.24) | 自动驾驶芯片及解决方案 |

佑驾创新 | 已IPO(12.27) | 智能驾驶解决方案 |

福瑞泰克 | 递交申请(11.21) | 智能驾驶解决方案 |

赛目科技 | 通过聆讯(12.23) | 自动驾驶仿真测试 |

极智嘉 | 递交招股书(12.16) | 仓储履约AMR解决方案 |

图达通 | 计划借壳上市 | 激光雷达 |

图表:2024年内地科技企业港股IPO情况(不完全统计)

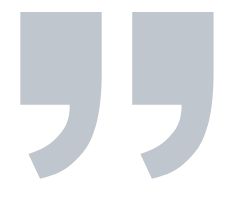

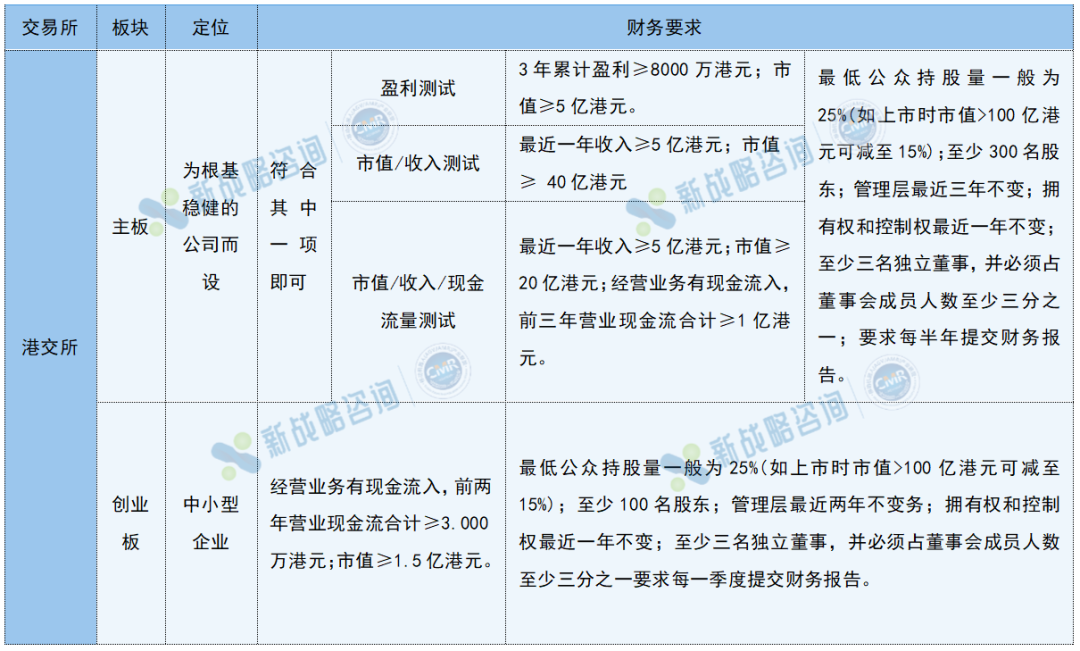

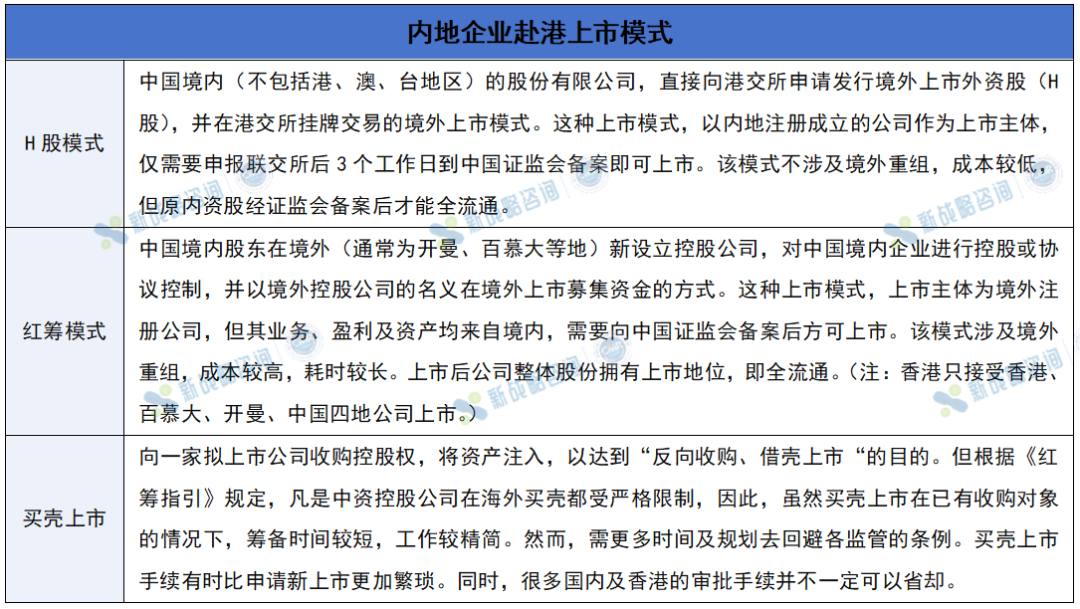

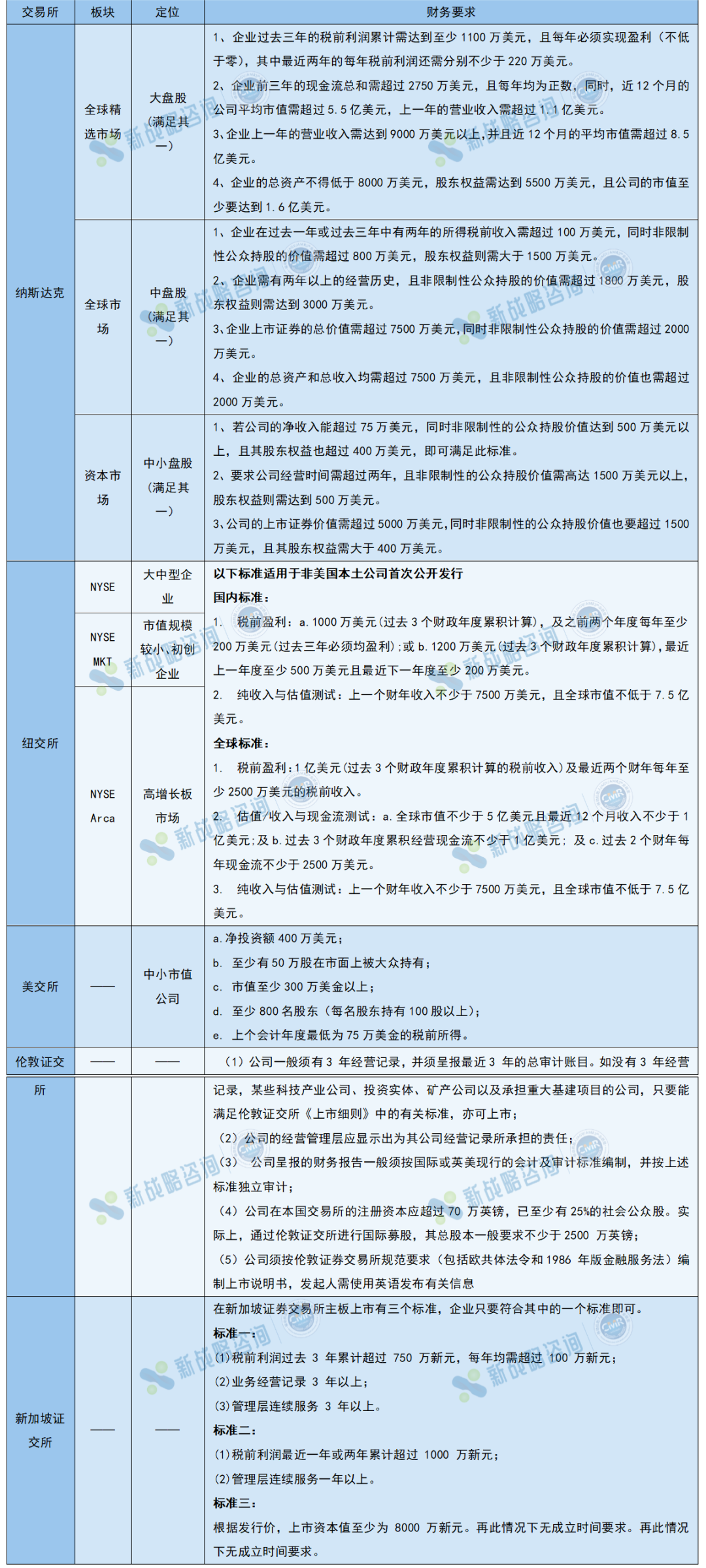

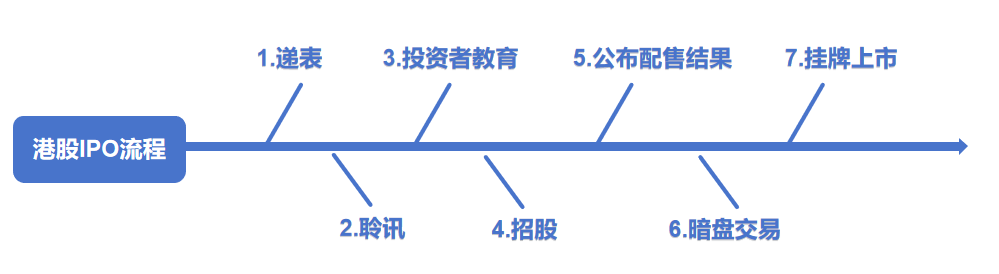

在A股审核制度越来越严苛的当下,显而易见,转向港股正在成为大多数科技型企业的选择。香港联合交易所共有两个板块,分别为主板及创业板。其中主板主要面向大型、业务发展成熟的企业,与A股上证及深证主板相似;创业板上市条件低于主板,适合中小企业型企业。为进一步增强香港资本市场对新一代信息技术、先进硬件及软件、先进材料、新能源及环保以及新食品及农业技术行业公司的吸引力,2023年3月31日,联交所发布了《主板上市规则》第18C章以及有关特专科技公司的指引(HKEX-GL115-23),并正式接受特专科技公司新上市申请,未能满足联交所主板上市要求但符合特定条件的特专科技公司可以通过第18C章规定的上市条件赴港上市。其中在IPO市值要求方面,就将未商业化公司市值由不低于150亿港元降至100亿港元,已商业化公司市值门槛由80亿港元降至60亿港元。(已商业化公司是指在经审计的最近一个会计年度的收益至少达到2.5亿港元的特专科技公司,收益在2.5亿港元以下的则被认定为未商业化公司。)1、新一代信息技术:包括云端服务(SaaS、PaaS、IaaS)和人工智能;2、先进硬件及软件:包括机器人及自动化、半导体、先进通讯技术、电动及自动驾驶汽车、先进运输技术、航天技术、先进制造业、量子信息技术及计算以及元宇宙技术;3、先进材料:包括合成生物材料、先进无机材料、先进复合材料、纳米材料;4、新能源及节能环保:新能源生产、新能源储存及传输技术以及新绿色技术(如环境修复、减排等);5、新食品及农业技术:新食品技术(如人造肉、减少厨余等技术)、新农业技术(如高效种植、农业合成生物学、耕种技术等)。2024年8月23日,港交所发布公告就特专科技公司及特殊目的收购公司并购交易(SPAC)若干规定作短期修改,并于9月1日正式生效。修改主要内容为下调特专科技公司上市时的市值门槛,在原有门槛基础上分别减少20亿港元。具体如下:1、如为已商业化公司,即经审计的最近一个会计年度的收益至少达2.5亿港元的特专科技公司,上市时的市值门槛由原来的60亿港元,降至40亿港元;2、如为未商业化公司,即未达到上述商业化收益门槛的特专科技公司,上市时的市值门槛由原来的100亿港元,降至80亿港元。上述修改之后,市值门槛接近独角兽标准(10亿美元,约78亿港元),大部分独角兽、准独角兽公司,基本都能符合特专科技公司上市门槛要求。随着港交所IPO门槛的不断降低,使得本土的科技巨头,开始放弃科创板排队,转向港股。而内地企业到香港上市一般会用三种模式,分别是H股模式、红筹模式以及买壳上市。当前,内地科技企业在港股上市,基本采取的都是H股模式。中国证监会对内地企业H股上市一直比较支持,审批几乎不存在障碍。综合而言,相对于A股而言,港股上市程序更便捷,时间周期短,可控性高,能够大幅节省企业上市的时间成本。不过赴港IPO也有一定的缺点,比如港股流动性较差、受市场因素影响较大等。相比A股,港股的每日成交额始终处于较低水平。同时由于香港的联系汇率制度,港股流动性主要依靠国际资本外溢,很容易受到美国相关政策波动的影响,增加了首日破发风险。换句话说,企业在港股成功上市之后考验才刚刚开始。12月16日,北京极智嘉科技股份有限公司(以下简称“极智嘉”)正式向港交所递交招股说明书,成为第一家冲刺港股的AMR企业。对于大部分企业而言,IPO是企业真正获得市场认可的重要标志,它意味着企业已经达到了一定的规模和成熟度,具备了在公开市场上融资和交易的条件。在移动机器人领域,尽管当前很多上市企业拥有移动机器人相关业务,但是在中国市场,实际上还没有一家真正以移动机器人本体业务为核心的上市公司。虽然近两年头部移动机器人企业都在积极寻求上市,不过随着国内IPO政策的收紧,各家企业的上市进程并不如预期。一方面,IPO政策的越来越严格让企业的审核周期变得越来越长。以海康机器人为例,其IPO的启动时间可追溯至2021年12月,海康威视公告称,将拆分子公司海康机器人在境内上市。2023年3月7日,海康机器人IPO申请获得受理,至2024年1月15日,深交所出具《关于杭州海康机器人股份有限公司申请首次公开发行股票并在创业板上市的审核中心意见落实函》。2024年3月31日,深交所称海康机器人提交的财务记录已过有效期,需要补充提交。6月29日,海康机器人更新提交了相关财务资料。而截至目前,尚未披露最新进展。另一方面,大部分移动机器人企业的财务状况并不符合IPO的要求。许多移动机器人企业仍处于成长阶段,收入规模相对较小,且盈利能力不稳定。移动机器人企业在大陆上市目前主要选择科创板及创业板,尽管相对于主板的要求已经有所降低,但大部分企业仍达不到在净利润方面的标准,根据新战略移动机器人产业研究所调研显示,目前80%以上的移动机器人企业都尚未实现盈利。即便不要求利润,科创板及创业板对于营收的最低要求目前能够达到的企业也不多。同时,IPO审核时通常还会关注企业的现金流状况,以确保其具备足够的资金支持未来的运营和发展,而大部分移动机器人企业的现金流状况不容乐观。注:表格重点整理上市所需达到的财务指标,其他规范性条件,如主体资格、经营规范性、负面清单等未列示,具体可查阅各板块上市规则。虽然上市之路不易,但对于已经具备一定规模的移动机器人企业而言,上市往往是“不得不为”。首先,是背后资本的要求。许多移动机器人企业在发展过程中都引入了风险投资、私募股权等外部资本。这些资本通常有着明确的退出机制和收益预期,而上市往往是这些资本实现退出的主要途径之一。一旦企业发展到一定阶段,资本方会积极推动企业上市,以实现其投资回报。另一方面,上市募资能一定程度上缓解企业资金短缺的困境。对于高速成长的移动机器人企业来说,技术研发、产能扩张、市场推广等环节都需要大量的资金支持。以一般港股主板上市要求而言,无论是3年累计盈利≥8000万港元&市值≥5亿港元还是最近一年收入≥5亿港元&市值 ≥ 40亿港元,能够达到任一标准的移动机器人企业也是少数。根据新战略移动机器人产业研究所统计,2023年国内营收超过5亿元的移动机器人企业,不到10家。而即便是采用18C规则,满足营收2.5亿港元以上市值40亿元或营收2.5亿港元以下市值80亿港元的移动机器人企业也不多。因此,尽管与内地交易所相比,港股上市的门槛要低上一些,目前能够符合其条件的仍仅限于几家行业头部企业。但就这些头部企业而言,审核政策相对宽松的港股无疑是想要加速上市进程的新突破口之一。除了港股外,当前一些企业也在寻求海外上市的可能,不过国际局势的不稳,尤其是中美关系的紧张,也加大了企业海外上市的难度。据外媒报道,自2024年6月开始,纳斯达克将对来自中国内地和中国香港的IPO申请者进行更加严格审查。无论是A股还是港股,亦或是海外各大交易所,IPO对于企业而言,并不是终局,上市之后,企业也需要面对更为复杂的监管环境、市场波动以及可能的投资者诉讼等问题。当然,对于已经具备一定规模的移动机器人企业而言,上市所带来的融资便利、品牌效应和市场地位提升等正面效应,往往要大于其潜在的风险和挑战。因此,是否上市,如何上市,企业要依据自身情况,审慎权衡利弊,做出合适的选择。

超200个——2024年上半年AGV/AMR行业中标项目盘点市场保有量超10000台的8大中国AGV/AMR厂商总额超190亿-盘点全球移动机器人领域融资TOP10企业产研资料:2017-2022年度移动机器人研究报告 | 细分产品&细分行业-13份AGV/AMR行业蓝皮书 | 经典案例与技术论文汇编 | 全球AGV/AMR研究报告 | 2022-2023标杆案例合集 | 《工业应移动机器人》16项团体标准物流集成:德马泰克 | 昆船智能 | 兰剑智能 | 中集天达

AGV/AMR:新松 | 机科 | 国自 | 未来 | 仙工智能 | 捷螺智能 | 蓝芯科技 | 哈工库讯 | 浙江中力 | 海豚之星 | 华晓精密 | 法睿兰达 |海通机器人 | 镭神智能 | 创智科技核心供应链: 锂电池-昀迪新能源 | 控制器-格局 | 控制器-睿芯行 | 防撞条-沃美诺 | 舵轮-凤凰动力 | 语音播报-零动智能 | 减速机 | 伺服电机应用行业:锂电行业 | 光伏行业 | 储能行业 | 医药医疗 | 3C与半导体 | 家电与LED | 汽车(新能源)| 工程机械