我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

为完善集成电路布图设计保护制度,国家知识产权局就《集成电路布图设计保护条例修改草案(征求意见稿)》公开征求意见。意见稿指出,完善登记注册和确权程序,强化知识产权源头保护。加强布图设计专有权保护,维护权利人合法权益。新增独创性声明相关制度以及专有权保护范围的确定规则。促进布图设计实施和运用,助推新质生产力发展。新增职务创作中的奖酬措施。(财联社)

中国半导体在下半年迎来“并购热”。根据Wind数据,自今年年初以来,一共31起半导体并购事件首次公布,其中超一半的事件首次披露时间在9月20日之后。在这31起半导体并购事件中,半导体材料和模拟芯片最多,共14起,占比近一半。(集微网)

最新调查报告显示,有着“全球经济金丝雀”之称的韩国在12月份的整体出口增速有望实现连续15个月上升,尤其是在AI热潮助力之下,坐拥SK海力士与三星电子这两大存储巨头的韩国最新的半导体出口规模有望继续大幅增长,这也是韩国出口持续增长的核心引擎。(财联社)

拜登政府12月23日宣布对中国制造的“传统”半导体进行最后一刻的贸易调查,这可能会对来自中国的芯片征收更多美国关税,这些芯片用于汽车、洗衣机和电信设备等日常用品。(集微网)

爱德万测试的首席执行官Doug Lefever表示,如果对于数据中心的投资放缓,对人工智能手机的需求将有助于保护半导体行业部分领域免受“恶性”衰退的影响。Doug Lefever表示,他正在关注美国科技巨头在人工智能上的支出是否有放缓的迹象。(英国金融时报)

Aitomatic及其“AI联盟”(AI Alliance)合作伙伴推出了全球首个专为半导体业需求而设计的开源大型语言模型(LLM)——SemiKong,旨在成为半导体设计公司工作流程的一部分,可以充当老专家,加速新芯片的研发和上市进程。

负责开发SemiKong的Aitomatic公司指出,半导体业迫切需要收集专家信息,许多年迈的老专家陆续退休加剧了知识断层,几家公司正饱受专业知识严重不足之苦。针对产业需求量身打造的大语言模型SemiKong有望成为新晋工程师维持竞争力、快速获得专业知识的可靠途径。(芯智讯)

TechInsights发布2025年半导体制造市场展望,由于终端需求的改善和价格的上涨,IC销售额预计在2025年将增长26%。随着售出设备的增多,IC销量预计将跃升17%,这将带动硅需求相应增长17%,因为IC是硅的主要消耗者。为了支持这一增长,持续的投资对于提升制造能力和推动技术进步至关重要。因此,半导体资本支出预计将激增14%。2025年,设备市场将迎来强劲增长,预计增幅为19.6%。这一激增主要受到中国持续高需求的推动,中国预计将继续在市场中发挥重要作用。(财联社)

据Omdia的报告,2024年前三季度的半导体总收入与2023年同期相比增长了26%,增长达到1020亿美元。这一增长得益于对人工智能和相关半导体元件的强劲需求。2024年前三个季度的半导体收入约为4940亿美元,已经超过了2020年全年的总收入。Omdia称,在人工智能领域蓬勃发展的推动下,全球半导体市场在2024年第三季度大幅飙升,收入较上一季度增长8.5%,达到1778亿美元。(Omdia)

2024年,中国芯片市场面临严峻挑战,呈现出两极分化的发展态势。一方面,行业下行周期中,倒闭潮持续蔓延。Wind数据显示,自2022年到2023年,已有超过1.6万家芯片相关企业倒闭或注销,2024年新增的倒闭企业高达14648家。另一方面,2024年新注册芯片企业数量达52401家,尽管低于2023年,但显示出市场创业热情依然高涨。(集微网)

日本熊本县知事木村敬在12月27日的例行记者会上透露,台积电熊本工厂的运营子公司JASM于本月启动量产。(财联社)

台积电持续扩大投资高雄,规划于P3厂房东侧土地启动扩建计划,延续先进制程,预计2026年办理竣工及申请使用执照,将生产2纳米或更先进制程芯片。扩建的P4、P5厂房预计2025年动工。(台湾经济日报)

据新华社,记者12月28日从中国电子信息产业集团有限公司获悉,中国电子飞腾系列国产CPU总销量近日突破1000万片,广泛应用于国家重点工程和关键行业,为从端到云的各型设备提供核心算力支撑。(第一财经)

日本IC基板大厂揖斐电(Ibiden)社长河岛浩二表示,身为英伟达先进半导体所需芯片封装基板的主要供应商,公司有必要加快产能扩增的脚步,以因应不断增长的需求。该公司用于AI基板订单满载。河岛表示,这样的需求至少可望持续到明年全年。揖斐电正在日本岐阜县建设一座新的基板工厂,预计2025年最后一季度先启用25%产能,并在2026年3月前达到50%的产能。不过,川岛表示,这可能仍不足以满足需求,该公司目前正在讨论何时启用剩余的50%产能。(台湾经济日报)

12月23日晚间,奥康国际公告称,正在筹划以发行股份及或支付现金的方式购买联和存储科技(江苏)有限公司股权事项。据悉,联和存储总部位于江苏省无锡市,在上海、深圳,以及韩国首尔设有研发中心。该公司主营产品包括嵌入式存储芯片PPI Nand、SPI Nand、DRAM、LPDDR、MCP等,产品广泛应用于网通通信、可穿戴设备、工业控制、医疗设备、物联网等领域,目前已成功开发出完全国产化自研存储芯片。(集微网)

三星电子近日宣布,设备解决方案(DS)部门的存储业务将在今年下半年获得相当于基本工资200%的绩效奖金,这一“目标达成奖励”(TAI)的支付日期定于12月24日。(集微网)

12月26日,曾被誉为“中国英伟达”的象帝先计算技术(XCT)公司在微信公众号表示,基于新老股东们的坚定支持和信任、全体员工的艰苦拼搏,公司新一轮融资已有重大进展。(集微网)

据韩媒报道,三星正计划“洗牌”先进半导体封装供应链,将从根本上重新评估材料、零部件和设备,影响开发到采购各个环节,从而进一步增强技术竞争力。报道称,三星将优先关注设备,跳出现有合作关系的限制,准备在“性能”优先的原则下,重新选择供应商。据悉,三星甚至考虑退回已采购的设备,重新评估其是否符合新的标准。(TechSugar)

据韩媒报道,现代汽车集团已解散其半导体战略集团,该部门主要负责推动公司内部开发汽车半导体,以减少对外部供应商的依赖。作为更广泛重组的一部分,其职能和人员正在被重新分配到其他部门。(TechSugar)

12月20日晚间,晶华微发布公告称,公司已于2024 年 12 月 20 日与芯邦科技签署了《股权收购协议》,拟使用自有资金人民币20,000万元购买深圳芯邦科技股份有限公司(以下简称“芯邦科技”或“交易对方”)持有的深圳芯邦智芯微电子有限公司(以下简称“智芯微”或“标的公司”)100%的股权(对应注册资本3,300万元并已实缴完毕)。本次交易完成后,智芯微将成为公司的全资子公司。

受该消息影响,在12月23日A股开盘后,晶华微股价一度20%涨停,截至午盘收盘,股价仍保持了16.59%的涨幅,收于31.69元/股,市值29.46亿元。(芯智讯)

12月25日晚间,格兰康希通信科技(上海)股份有限公司(以下简称“康希通信”)发布公告称,公司正筹划收购深圳市芯中芯科技有限公司(以下简称“芯中芯科技”)的部分股权,将持股比例提高到51%。

康希通信成立于2014年,位于上海张江,专注于Wi-Fi射频前端芯片,是国内较早实现Wi-Fi 6 FEM量产的企业之一,2023年11月于科创板上市。芯中芯成立于2007年,主营业务为提供基于Wi-Fi、音频DSP、Bluetooth、AIoT等技术的智能控制模块与解决方案。(国际电子商情)

12月26日,台媒《经济日报》报道称,由于手机镜头产业内卷严重,不惜杀价抢单,“部分规格镜头一颗比一瓶矿泉水还便宜”,这也导致了中蓝电子“爆雷”,开始停止供应OPPO、vivo等手机品牌镜头。

对此,中蓝电子于12月26日晚间发布声明回应称:“台湾《经济日报》撰写发布的不实报道,未与我司对接采访,未经我司核实授权,其中诸多关键内容系凭空臆想,与事实严重不符。”(芯智讯)

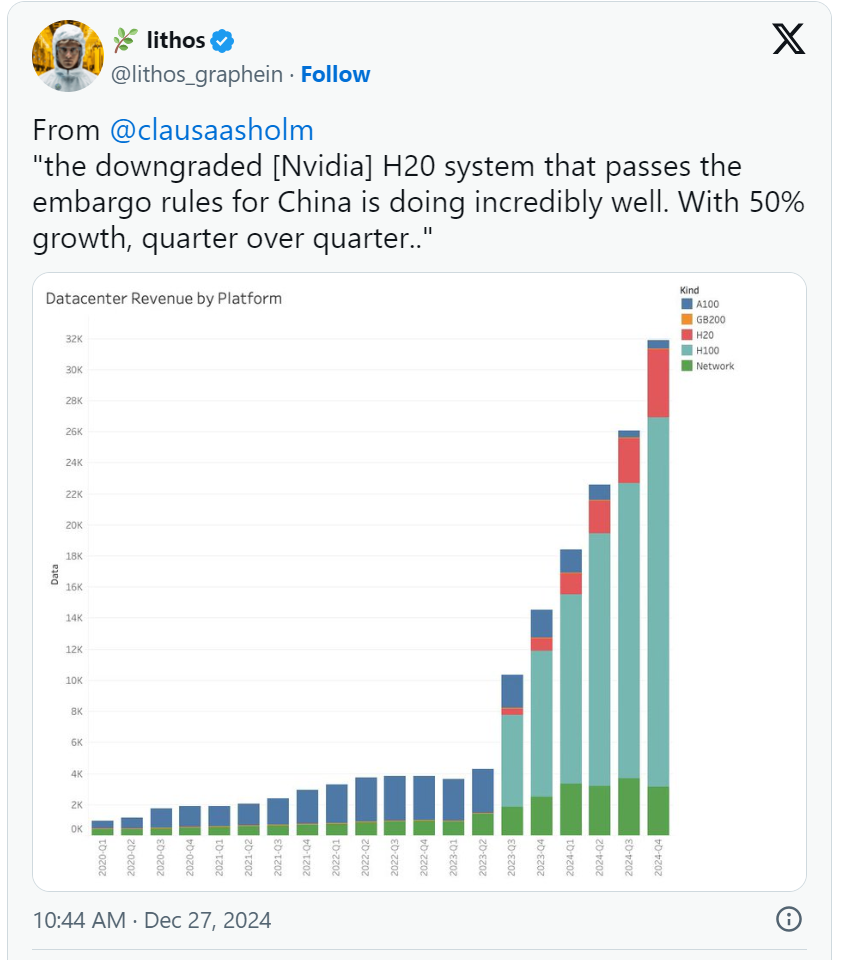

由于美国存在出口限制,并且英伟达无法在没有政府出口许可的情况下将其最高端的 Hopper H100、H200 和 H800 处理器出售给中国,因此它转而将其削减版的HGX H20 GPU 出售给中国实体。然而,分析师Claus Aasholm表示,尽管削减了 HGX H20,但其销售表现异常出色。

“通过了中国禁令的降级版 H20 系统表现非常好,”Aasholm 写道。“环比增长 50%,这是英伟达最成功的产品。H100 业务‘仅’环比增长 25%。”(集微网)

存储器产业持续受到消费性市场需求不佳影响,全球NAND Flash控制IC大厂慧荣(Silicon Motion)总经理苟嘉章12月25日示警,存储器产业明年上半年需求仍偏淡,加上在大陆厂商持续成长下,将冲击整个存储器产业,代表不论NAND Flash或DRAM仍将需求低迷一到两个季度。

此外,他还表示,明年上半年需求仍相对疲弱,但明年下半年需求将会逐步有感复苏,整体 NAND 市场的供需状态可望平衡、甚至小缺货,看好 2026 年会是比较显著成长的一年。(台湾经济日报)

根据美光方面刊发的2025财年第一财季(截至2024年11月28日)财报电话会议文稿,美光高管确认其在闪存市场需求放缓的背景下将其NAND晶圆启动率较此前水平下调10%并减慢制程节点转移。美光预计,在结束于2025年2月末的第二财季中,其NAND比特出货量将出现显著的环比下降;同时NAND负载不足也将影响本财年第二财季的毛利率。(TechSugar)

天风国际分析师郭明錤在X平台发文披露,M5系列芯片将采用台积电N3P制程,数月前已进入原型阶段,预计M5、M5 Pro/Max、M5 Ultra将分别于2025年上半年、下半年和2026年开始量产。M5 Pro、Max与Ultra将采用服务器级芯片的SoIC封装。为提升生产良率和散热性能,苹果采用了一种名为SoIC-mH(molding horizontal)的2.5D封装,并搭配CPU和GPU分离的设计。苹果的PCC基础设施建设将在高阶M5芯片量产后加速推进,因为其更适用于AI推理。(科创板日报)

美光(Micron)公布了下一代 HBM4 和 HBM4E 工艺的最新进展,该公司预计将于 2026 年开始量产。美光与SK海力士和三星等公司一样,也在争夺 HBM4 的主导地位,在最新的投资者会议上,该公司透露,他们的 HBM4 开发已步入正轨,HBM4E 的"工作也已开始"。(集微网)

研调机构 Counterpoint Research 最新调查显示,全球近六成消费者计划在 2025 年 9 月前购买支持生成式 AI 的智能型手机,其中以美国消费者需求最为强劲,德国及法国紧追在后。不过,愿意为 AI 手机支付额外预算的受访者仅占 19%。(Counterpoint)

市调机构Counterpoint Research在报告中指出,自折叠屏智能手机市场诞生以来,中国市场经历了快速增长,但目前增速有所放缓。预计2024年中国折叠屏手机出货量将达到910万部,同比增长2%。(Counterpoint)

市场调研机构Canalys发文称,2024年第三季度,美国PC(不含平板电脑)出货量同比增长7%,达到1790万台。其中,笔记本是主要驱动力,出货量同比增长9%。Canalys预计2024年美国PC总出货量将增长6%,达到接近7000万台的水平,随后在2025年和2026年增幅将放缓至2%。(Canalys)

市场调查机构Counterpoint Research发布报告称,2024年第三季度全球VR头显出货量同比下降4%,环比下降16%,连续三个季度下滑。报告认为,导致下降的主要原因是tethered VR头显市场同比下降50%,相比之下,独立VR耳机市场同比增长14%。(Counterpoint)