在全球化的科技竞赛中,半导体行业的核心地位日益凸显,尤其是在先进封装技术领域。这一技术是实现电子设备性能飞跃、尺寸缩减及功耗降低的关键。本报告提供了一个全面的视角,深入探讨了全球半导体先进封装市场的多维度特征,包括市场规模、增长趋势、竞争格局、驱动因素、挑战以及市场趋势。通过对历史数据的细致分析和未来趋势的科学预测,我们为行业内的决策者、投资者以及政策制定者提供了一个关于半导体先进封装市场的综合性分析框架。报告旨在揭示市场的内在动态,评估增长潜力,并识别行业发展的关键节点,从而为相关利益方在这一高技术领域的战略规划和决策提供数据支持和市场洞察。

以下是对报告内容的梳理总结

——————————————

一、全球半导体先进封装市场概览

1.1 市场概述全球半导体先进封装市场是全球半导体市场的重要组成部分。半导体封装通常由塑料、金属、陶瓷/玻璃等材料制成,其目的是保护芯片免受冲击和腐蚀,同时通过接触针或引线将外部电路与器件连接,并散发器件产生的热量。目前,半导体器件封装中使用的先进封装技术包括扇出晶圆级封装(FO WLP)、倒装芯片、扇入晶圆级封装(FI WLP)和2.5D/3D技术。

1.2 市场动态全球半导体市场在2023年的估值为5,362.5亿美元。市场的增长受到以下因素的推动:对新fab工厂的投资增加、现有fab工厂的现代化改造、以及来自各个最终用户垂直领域的对IC和半导体组件的需求增加。然而,半导体芯片设计复杂性的增加、贸易战、专利纠纷案件的增加以及半导体产品需求的周期性可能会对市场产生负面影响。

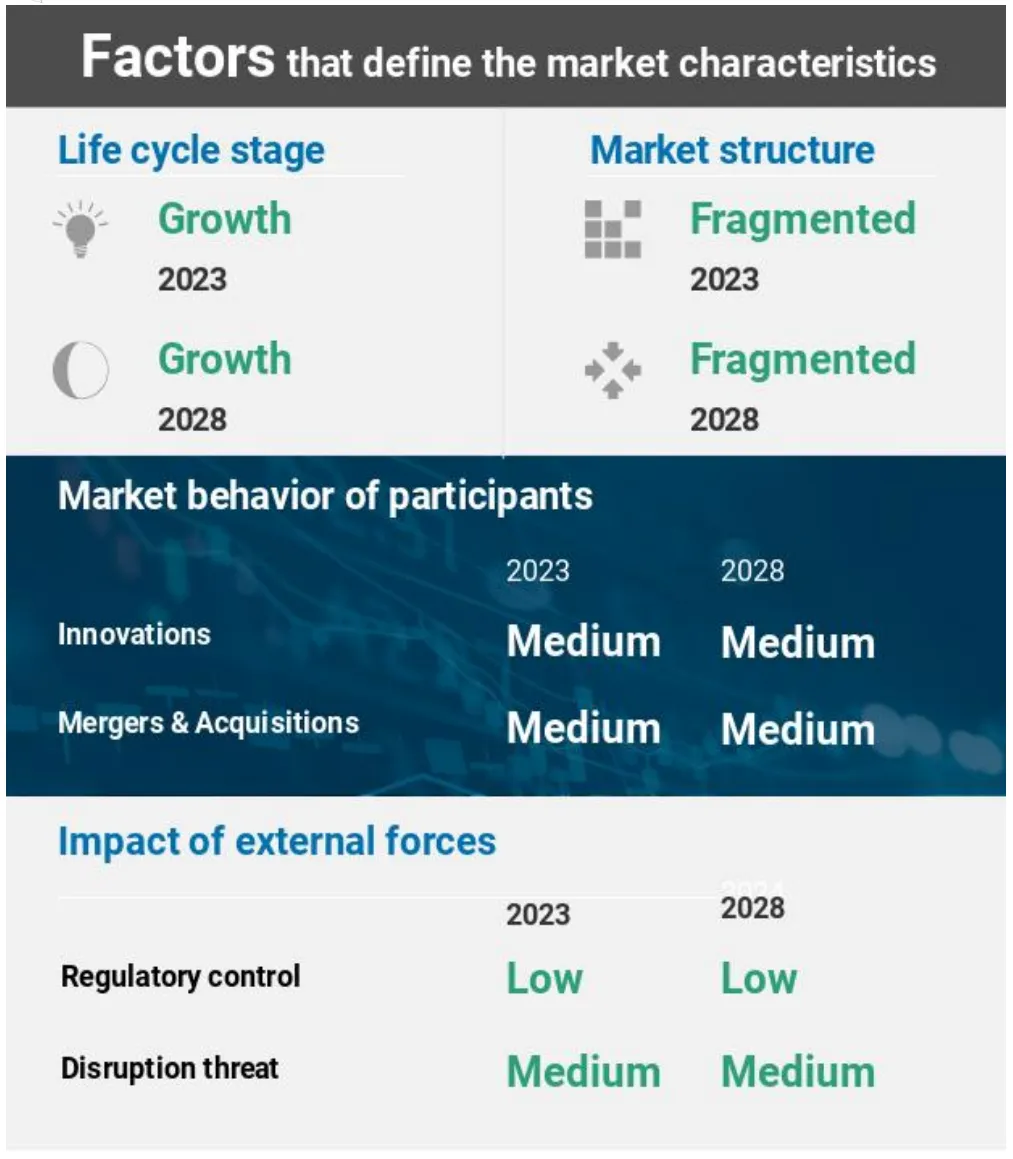

全球半导体先进封装市场在2023年呈现出分散的行业结构,并处于增长阶段。预计到2028年,市场结构将继续分散,其生命周期阶段仍将处于增长期。

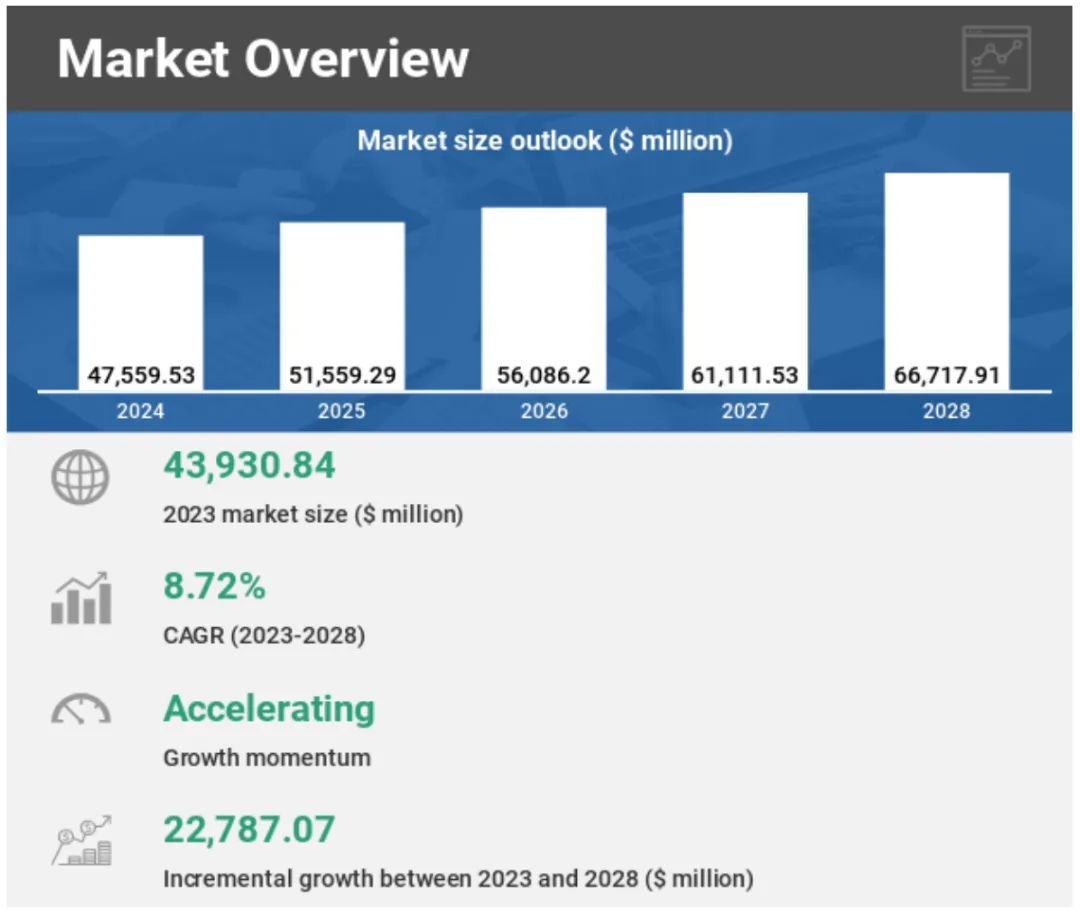

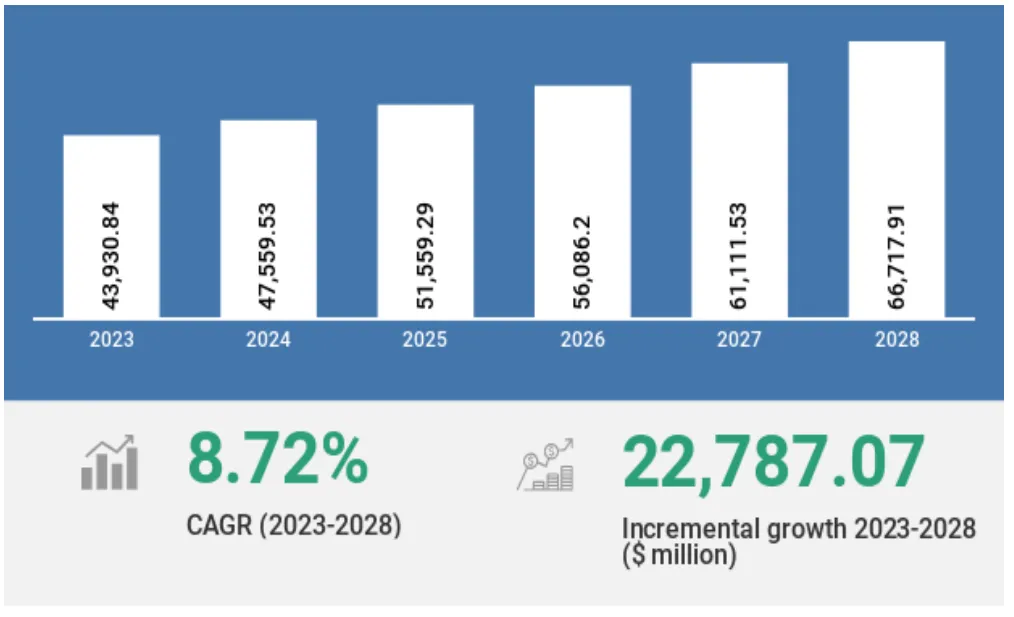

1.3 市场规模与增长预测根据Technavio的研究,全球半导体先进封装市场在2023年的市场规模为43,930.84百万美元,预计到2028年将增长至66,717.91百万美元。这将在2023年至2028年期间创造22,787.07百万美元的增量增长机会,相当于2023年市场规模的52%。这表明供应商面临显著的增长机会。供应商可以继续通过利用市场内固有的增长机会来实现增长,同时避免直接竞争。

二、市场细分分析

2.1 按设备类型细分全球半导体先进封装市场根据设备类型可细分为以下几个部分:

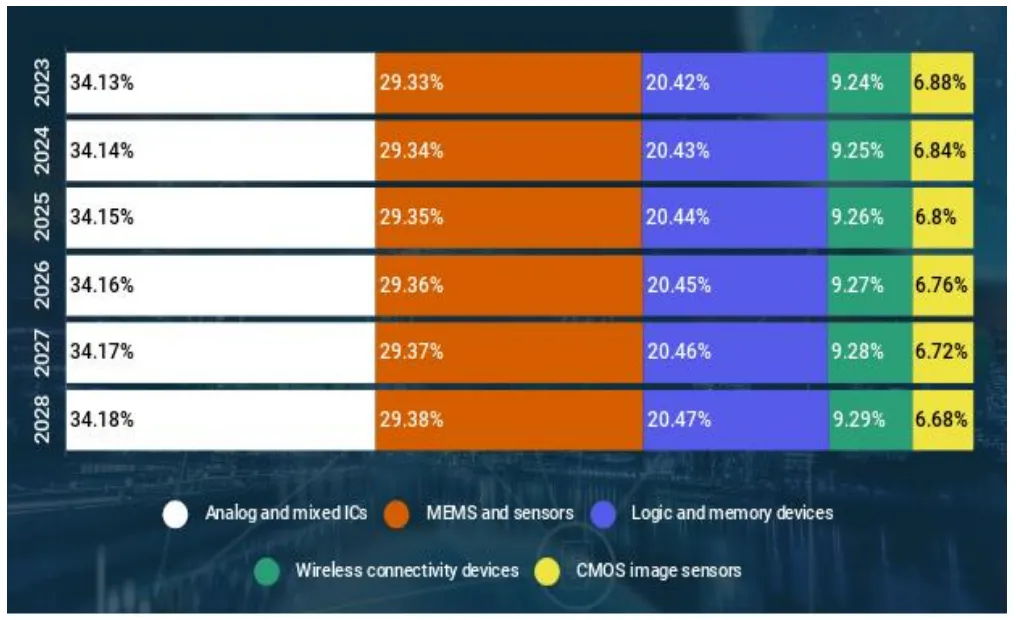

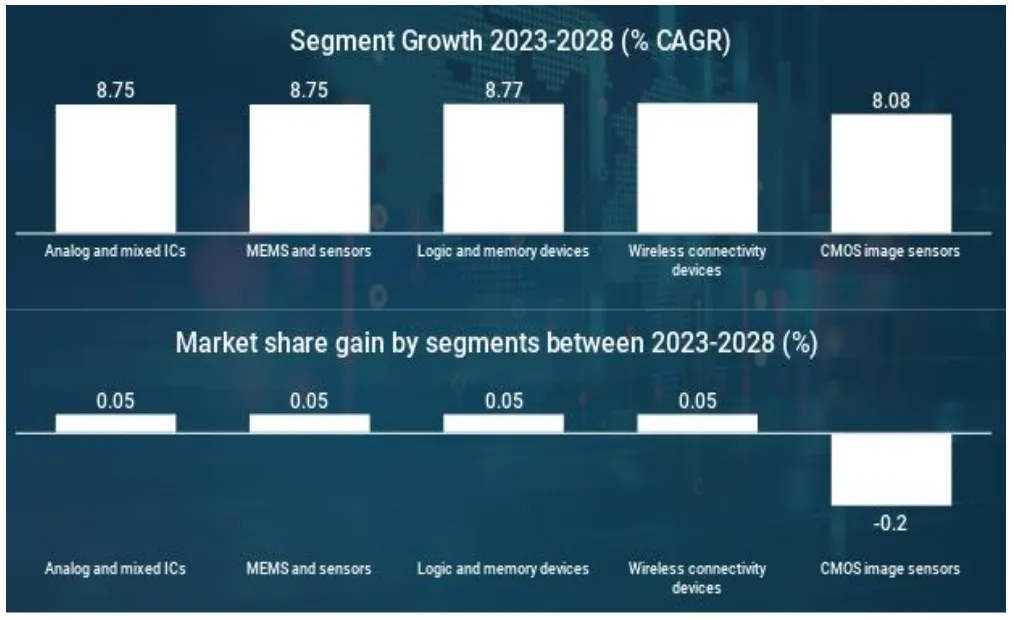

2.1.1 类比与混合IC市场类比与混合IC是市场中最大的部分,在2023年占据了34.13%的市场份额,并预计将在2028年达到34.18%。这一部分在2018至2022年间的复合年增长率为8.13%,预计在2023至2028年间将以8.75%的复合年增长率增长,从14,993.60百万美元增长至22,804.18百万美元,对整体市场的增量增长贡献最大。

2.1.2 MEMS与传感器市场MEMS与传感器是第二大市场部分,在2023年占据了29.33%的市场份额,并预计将在2028年达到29.38%。这一部分在2018至2022年间的复合年增长率为8.14%,预计在2023至2028年间将以8.75%的复合年增长率增长,从12,884.92百万美元增长至19,601.72百万美元。

2.1.3 逻辑与存储器件市场逻辑与存储器件是第三大市场部分,在2023年占据了20.42%的市场份额,并预计将在2028年达到20.47%。这一部分在2018至2022年间的复合年增长率为8.15%,预计在2023至2028年间将以8.77%的复合年增长率增长,从8,970.68百万美元增长至13,657.16百万美元。

2.1.4 无线连接器件市场无线连接器件是第四大市场部分,在2023年占据了9.24%的市场份额,并预计将在2028年达到9.29%。这一部分在2018至2022年间的复合年增长率为8.22%,预计在2023至2028年间将以8.83%的复合年增长率增长,从4,059.21百万美元增长至6,198.09百万美元。

2.1.5 CMOS图像传感器市场CMOS图像传感器是最小的市场部分,在2023年占据了6.88%的市场份额,并预计将在2028年下降至6.68%。这一部分在2018至2022年间的复合年增长率为7.49%,预计在2023至2028年间将以8.08%的复合年增长率增长,从3,022.44百万美元增长至4,456.76百万美元。

2.2 按技术类型细分全球半导体先进封装市场根据技术类型可细分为以下几个部分:

2.2.1 Flip chip技术市场Flip chip是最大的技术部分,在2023年占据了42.32%的市场份额,并预计将在2028年达到42.37%。这一部分在2018至2022年间的复合年增长率为8.13%,预计在2023至2028年间将以8.74%的复合年增长率增长,从18,591.54百万美元增长至28,268.38百万美元。

2.2.2 FI WLP技术市场FI WLP是第二大技术部分,在2023年占据了35.37%的市场份额,并预计将在2028年达到35.47%。这一部分在2018至2022年间的复合年增长率为8.16%,预计在2023至2028年间将以8.78%的复合年增长率增长,从15,538.34百万美元增长至23,664.85百万美元。

2.2.3 2.5D/3D技术市场2.5D/3D是第三大技术部分,在2023年占据了13.12%的市场份额,并预计将在2028年达到13.17%。这一部分在2018至2022年间的复合年增长率为8.18%,预计在2023至2028年间将以8.8%的复合年增长率增长,从5,763.73百万美元增长至8,786.75百万美元。

2.2.4 FO WLP技术市场FO WLP是最小的技术部分,在2023年占据了9.19%的市场份额,并预计将在2028年下降至8.99%。这一部分在2018至2022年间的复合年增长率为7.64%,预计在2023至2028年间将以8.24%的复合年增长率增长,从4,037.23百万美元增长至5,997.93百万美元。

三、地理市场分析

全球半导体先进封装市场按地理区域细分,涵盖了亚太地区(APAC)、北美、欧洲、南美、中东和非洲等关键区域。以下是各区域市场的详细分析:

3.1 亚太地区市场亚太地区是全球最大的半导体先进封装市场,在2023年占据了32.47%的市场份额,并预计到2028年将增加到32.57%。该地区市场预计将从2023年的14,264.34百万美元增长到2028年的21,730.02百万美元,复合年增长率为8.78%,是整体市场中增长最快的区域,对整体市场增量增长的贡献为32.76%。

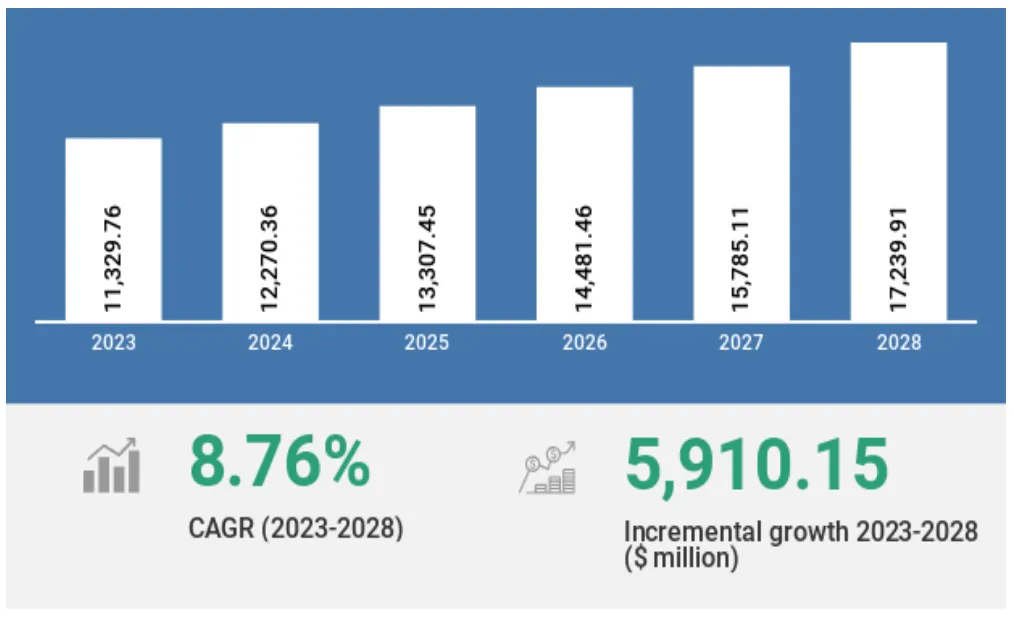

3.2 北美市场北美地区是全球第二大的半导体先进封装市场,在2023年占据了25.79%的市场份额,并预计到2028年将增加到25.84%。该地区市场预计将从2023年的11,329.76百万美元增长到2028年的17,239.91百万美元,复合年增长率为8.76%,是整体市场中第二快增长的区域,对整体市场增量增长的贡献为25.94%。

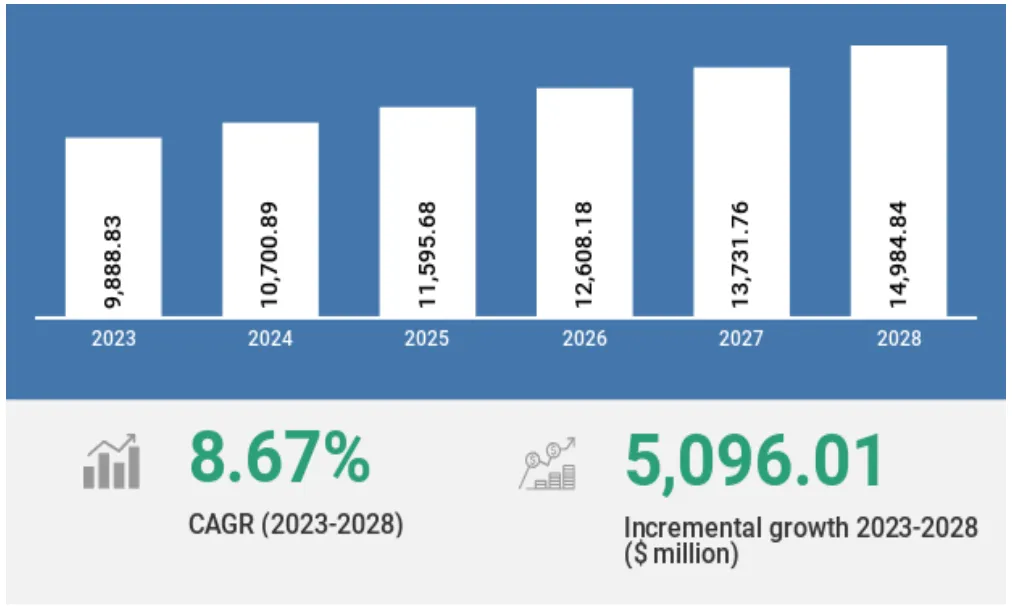

3.3 欧洲市场欧洲地区是全球第三大的半导体先进封装市场,在2023年占据了22.51%的市场份额,并预计到2028年将下降到22.46%。该地区市场预计将从2023年的9,888.83百万美元增长到2028年的14,984.84百万美元,复合年增长率为8.67%,对整体市场增量增长的贡献为22.36%。

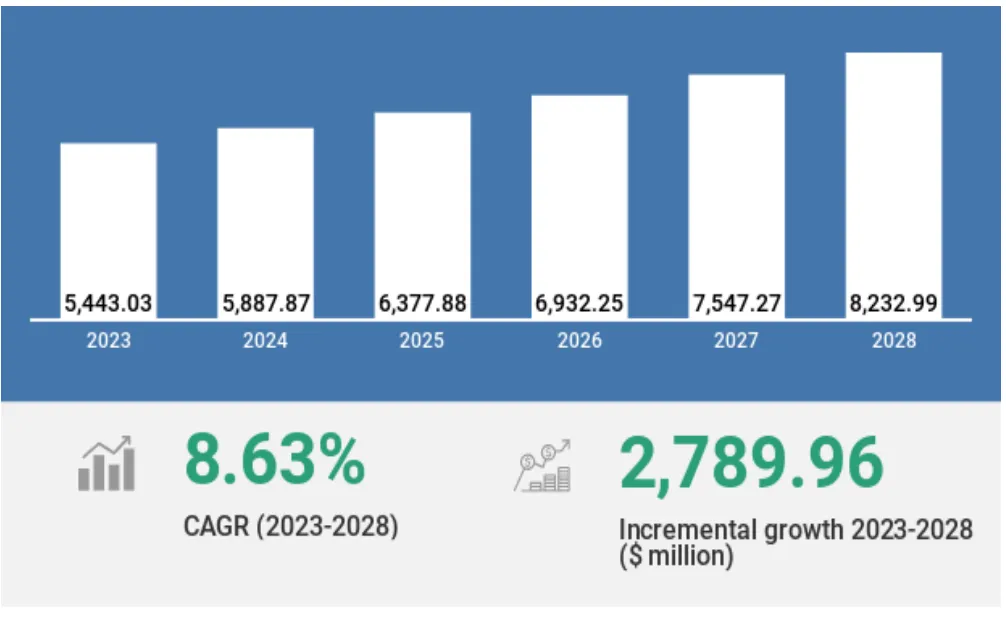

3.4 南美市场南美地区在全球半导体先进封装市场中排名第四,在2023年占据了12.39%的市场份额,并预计到2028年将下降到12.34%。该地区市场预计将从2023年的5,443.03百万美元增长到2028年的8,232.99百万美元,复合年增长率为8.63%,对整体市场增量增长的贡献为12.24%。

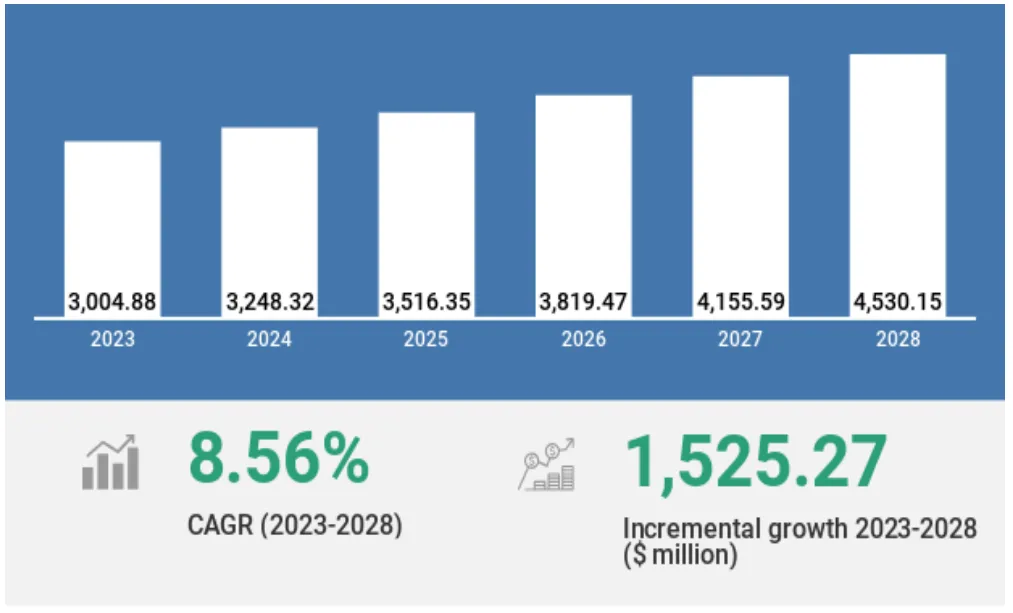

3.5 中东和非洲市场中东和非洲地区是全球最小的半导体先进封装市场,在2023年占据了6.84%的市场份额,并预计到2028年将下降到6.79%。该地区市场预计将从2023年的3,004.88百万美元增长到2028年的4,530.15百万美元,复合年增长率为8.56%,对整体市场增量增长的贡献为6.69%。

各地区的市场增长受到多种因素的影响,包括地区内半导体制造厂的数量、地区经济状况、技术发展水平、政府政策支持以及全球供应链的变化。亚太地区尤其是中国、韩国和台湾地区,由于半导体制造厂的集中和政府对半导体产业的支持,预计将继续保持市场领导地位。北美和欧洲市场由于其成熟的半导体产业和高端技术的应用,也将继续在全球市场中占有重要地位。南美和中东非洲市场虽然相对较小,但由于新兴市场的增长潜力和对先进封装技术的需求增加,预计将在未来几年内实现稳健增长。

四、竞争格局分析

4.1 市场定位与厂商影响力全球半导体先进封装市场的竞争格局由多家厂商构成,它们在全球市场中的地位和影响力各异。以下是对市场定位和厂商影响力的分析:

4.1.1 厂商市场份额分析市场由多家厂商组成,它们通过提供不同类型的半导体先进封装解决方案来争夺市场份额。这些厂商的市场份额和市场影响力不断变化,受到技术创新、产品质量、客户服务和价格竞争等因素的影响。

4.1.2 厂商竞争策略分析厂商在全球半导体先进封装市场中采取了不同的竞争策略,包括技术创新、市场扩张、合作伙伴关系建立和产品多样化等。这些策略旨在提高厂商的市场竞争力,增加市场份额,并在激烈的市场竞争中保持领先地位。

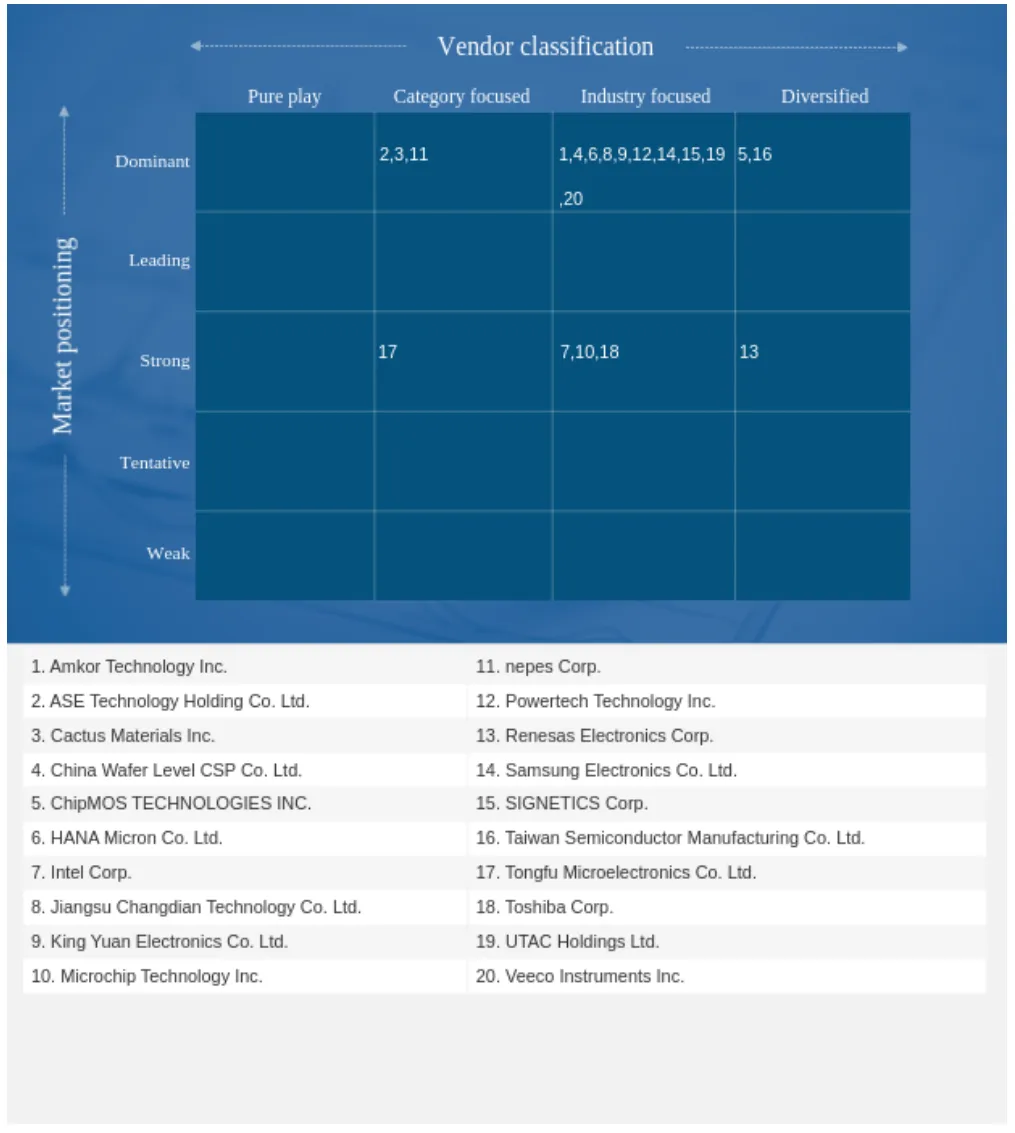

4.2 主要厂商分析以下是报告中覆盖的20家主要厂商的详细分析:

4.3.1 Amkor Technology Inc.Amkor Technology Inc.是一家总部位于美国的上市公司,年收入为7,091.60百万美元,拥有约31,300名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。公司业务分为先进产品和主流产品两个部分,其中先进产品部分专注于倒装芯片、晶圆级处理和相关测试服务;主流产品部分专注于线键封装和相关测试服务。

4.3.2 ASE Technology Holding Co. Ltd.ASE Technology Holding Co. Ltd.是一家总部位于台湾的上市公司,年收入为22,541.32百万美元,拥有约97,000名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。公司业务分为封装、测试和电子制造服务三个部分。

4.3.3 Cactus Materials Inc.Cactus Materials Inc.是一家美国私有公司,年收入在0-100百万美元之间,员工人数在0-50人之间。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.4 China Wafer Level CSP Co. Ltd.China Wafer Level CSP Co. Ltd.是一家总部位于中国的上市公司,年收入在500百万美元以上,拥有超过1,000名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.5 ChipMOS TECHNOLOGIES INC.ChipMOS TECHNOLOGIES INC.是一家总部位于台湾的上市公司,年收入为790.17百万美元,拥有约5,161名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.6 HANA Micron Co. Ltd.HANA Micron Co. Ltd.是一家总部位于韩国的上市公司,年收入为929.24百万美元,拥有约9,000名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.7 Intel Corp.Intel Corp.是一家总部位于美国的上市公司,年收入为63,054.00百万美元,拥有约97,000名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.8 Jiangsu Changdian Technology Co. Ltd.Jiangsu Changdian Technology Co. Ltd.是一家总部位于中国的上市公司,年收入为5,023.79百万美元,拥有约20,135名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.9 King Yuan Electronics Co. Ltd.King Yuan Electronics Co. Ltd.是一家总部位于台湾的上市公司,年收入为1,235.88百万美元,拥有约9,445名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.10 Microchip Technology Inc.Microchip Technology Inc.是一家总部位于美国的上市公司,年收入为8,438.70百万美元,员工人数未提供。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.11 nepes Corp.nepes Corp.是一家总部位于韩国的上市公司,年收入为470.43百万美元,拥有501-1000名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.12 Powertech Technology Inc.Powertech Technology Inc.是一家总部位于台湾的上市公司,年收入为2,819.94百万美元,拥有约11,525名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.13 Renesas Electronics Corp.Renesas Electronics Corp.是一家总部位于日本的上市公司,年收入为11,556.57百万美元,员工人数未提供。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.14 Samsung Electronics Co. Ltd.Samsung Electronics Co. Ltd.是一家总部位于韩国的上市公司,年收入为241,785.08百万美元,拥有约266,673名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.15 SIGNETICS Corp.SIGNETICS Corp.是一家总部位于韩国的上市公司,年收入为230.08百万美元,拥有101-500名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.16 Taiwan Semiconductor Manufacturing Co. Ltd.Taiwan Semiconductor Manufacturing Co. Ltd.是一家总部位于台湾的上市公司,年收入为76,066.75百万美元,拥有约73,090名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.17 Tongfu Microelectronics Co. Ltd.Tongfu Microelectronics Co. Ltd.是一家总部位于中国的上市公司,年收入超过1,000百万美元,员工人数未提供。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.18 Toshiba Corp.Toshiba Corp.是一家总部位于日本的上市公司,年收入为24,876.26百万美元,员工人数未提供。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.19 UTAC Holdings Ltd.UTAC Holdings Ltd.是一家总部位于新加坡的私有公司,年收入在500百万美元以上,拥有超过1,000名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

4.3.20 Veeco Instruments Inc.Veeco Instruments Inc.是一家总部位于美国的上市公司,年收入为646.14百万美元,拥有约1,221名员工。公司在全球半导体先进封装市场的营收对其整体业务有所贡献,但并不是公司的主要收入来源。

五、市场驱动力、挑战与趋势

5.1 市场驱动力

5.1.1 复杂半导体IC设计需求增长随着消费电子设备提供的功能和特性不断增加,制造商需要开发新的、更复杂的半导体IC架构和设计来满足市场对多功能IC的需求。例如,3D IC的发展,它们体积小、功耗低、效率高,但设计和制造过程复杂。这推动了对先进封装技术的需求,以适应IC设计的复杂性和制造过程的挑战。

5.1.2 3D芯片封装和FO WLP技术发展3D IC封装技术允许制造商通过微型化IC来减小电子产品的尺寸,同时解决空间限制问题。这种封装技术鼓励电子设备制造商开发更小尺寸、更低功耗、降低整体产品成本的先进产品,从而推动半导体先进封装市场的发展。FO WLP技术提供了更空间高效的封装设计,允许更小的占用空间和更低的封装轮廓,这种技术的发展预计将推动全球半导体先进封装市场的增长。

5.1.3 紧凑型电子设备需求增长几乎所有领域对紧凑型电子设备(如智能手机、平板电脑、可穿戴设备、汽车中的音频播放器、手腕计算机、手持设备、助听器和医疗植入物)的需求都在增长,这迫使半导体IC制造商增加研发支出,以减小IC尺寸并提高性能。这种趋势促使了MEMS和3D IC芯片的出现,并推动了新封装技术如3D封装的发展。

5.2 市场挑战

5.2.1 生产成本增加生产成本的增加是全球半导体先进封装市场面临的挑战之一。例如,封装过程中的翘曲问题会导致大量晶圆无法使用,从而增加制造商的整体制造和封装成本。此外,技术的快速变化也导致厂商必须不断投资于最新设备,以维持市场竞争力。

5.2.2 技术快速变化半导体行业不断经历节点微缩和晶圆尺寸增加等技术变革,这要求半导体制造商专注于开发和采用新技术,尤其是半导体先进封装解决方案。技术的快速变化可能导致厂商在尚未从当前技术开发中收回成本之前,就需要投资于新技术,导致产品过时,影响利润和收入。

5.2.3 缺乏IP核心标准化IP核心的开发缺乏标准化,增加了芯片设计的复杂性,影响了封装制造商必须适应这种复杂架构的能力。这种缺乏标准化的情况对先进封装解决方案的供应商产生了不利影响。

5.3 市场趋势

5.3.1 车辆中半导体组件的集成汽车的电气化和自动化需求的增长推动了半导体市场的发展。汽车中使用的半导体IC需求的增加,以及对先进封装解决方案的需求,预计将在预测期间推动市场增长。

5.3.2 移动设备产品生命周期缩短受技术进步和可支配收入增加的影响,移动设备市场的消费者购买模式发生变化,电子设备如智能手机和消费设备的过时速度加快,通常在1-1.5年内就会被更先进的版本或技术所取代。这种趋势推动了对半导体IC的需求增加,进而推动了半导体封装服务的需求。

5.3.3 OSAT厂商数量增加亚太地区,特别是中国的OSAT公司数量正在显著增长。这些公司能够通过收购来扩大规模和技术能力,同时将资本集中在先进封装技术的R&D上,以进一步改善其产品。预计这将推动全球半导体先进封装市场的增长。

六、结论与建议

6.1 市场前景总结全球半导体先进封装市场预计将在2023年至2028年间实现显著增长,由多种因素驱动,包括复杂半导体IC设计需求的增长、3D芯片封装和FO WLP技术的发展、以及对紧凑型电子设备需求的增加。市场的主要增长动力来自于亚太地区,尤其是中国、韩国和台湾的半导体制造厂的集中和政府对半导体产业的支持。北美和欧洲市场由于其成熟的半导体产业和高端技术的应用,也将继续在全球市场中占有重要地位。尽管市场面临生产成本增加、技术快速变化和IP核心缺乏标准化等挑战,但市场的总体前景是积极的。

6.2 投资建议以下是针对全球半导体先进封装市场的投资建议:

6.2.1 市场进入策略鉴于市场的高进入壁垒,新进入者需要评估与已建立厂商竞争的潜在挑战。建议新玩家关注技术创新、合作伙伴关系建立和市场扩张策略,以有效进入市场并建立竞争地位。同时,新进入者应密切关注市场需求动态,以确定最有潜力的市场细分和地理区域。

6.2.2 风险管理建议厂商应积极管理与市场相关的各种风险,包括技术过时、市场需求波动和供应链中断。建议厂商通过多元化产品线、加强供应链管理和投资于研发来减轻这些风险。此外,厂商应密切关注全球经济和政治发展,以便及时调整其战略以应对潜在的市场变化。

6.2.3 技术创新与合作厂商应继续投资于研发,以推动技术创新和产品差异化。此外,厂商之间的合作和战略联盟可以加速技术发展,降低成本,并提高市场竞争力。厂商应寻求与供应商、客户以及研发机构的合作机会,以共同开发新技术并开拓新市场。

6.2.4 地理扩张与本地化鉴于不同地区的市场增长潜力和监管环境的差异,厂商应考虑地理扩张和本地化策略。特别是在亚太地区,厂商可以通过在当地建立生产基地和研发中心来更好地服务快速增长的市场,并满足当地客户的需求。

6.2.5 环境、社会和治理(ESG)因素随着全球对可持续发展和企业社会责任的关注增加,厂商应将环境、社会和治理(ESG)因素纳入其战略规划中。这包括提高能效、减少废物和排放、以及确保供应链的社会责任和透明度。

综上所述,全球半导体先进封装市场提供了显著的增长机会,但也需要厂商采取积极的策略来应对挑战和抓住机遇。通过技术创新、市场扩张、风险管理和合作,厂商可以在这一充满活力的市场中取得成功。