本周有哪些值得关注的数据及榜单呢?

机构:预计2024年中国折叠屏手机出货量将达到910万部

市调机构Counterpoint Research在报告中指出,自折叠屏智能手机市场诞生以来,中国市场经历了快速增长,但目前增速有所放缓。预计2024年中国折叠屏手机出货量将达到910万部,同比增长2%。

Counterpoint Research表示,在折叠屏手机类别中,大折叠手机的表现优于小折叠手机,这主要得益于大折叠手机提供了更广泛的使用场景。受此趋势影响,OPPO和vivo今年相继停止了小折叠手机的生产。然而,与上面的趋势相反,小米在7月推出了其首款小折叠手机Mix Flip,市场反响热烈。

Counterpoint Research认为,尽管中国的折叠屏手机市场增速放缓,但在饱和的智能手机市场中,折叠屏手机市场仍是一个亮点。为了吸引更多消费者并推动更广泛的普及,创新且更具吸引力的使用场景将变得至关重要。

Canalys:预计2024年美国PC总出货量将增长6%

市场调研机构Canalys发文称,2024年第三季度,美国PC(不含平板电脑)出货量同比增长7%,达到1790万台。

其中,笔记本是主要驱动力,出货量同比增长9%。Canalys预计2024年美国PC总出货量将增长6%,达到接近7000万台的水平,随后在2025年和2026年增幅将放缓至2%。

按品牌来看,2024年第三季度,惠普出货433.6万台,位居榜首,戴尔、联想位列第二名和第三名,出货399.6万及308.9万台。

展望未来,由于Windows换代周期动能减弱,以及宏观经济政策带来的不利影响,美国PC市场的复苏预计将持续,但速度将慢于此前预期。

洛图科技预计:到2025年,AI功能在智能眼镜市场的销量渗透率将突破60%

根据洛图科技报告,搭载摄像头的可拍摄智能眼镜正在成为新的产品风向。随着百度的小度AI眼镜、Rokid与BOLON合作的Rokid glasses、影目科技的INMO AIR 3、雷鸟创新V3等产品陆续发布并于明年进入市场,2025年这一细分产品预计将开始起量。

报告称,随着显示技术、芯片性能、算法能力和应用生态的协同迭代,智能眼镜将在交互体验与情境感知能力上实现质的飞跃。未来,智能眼镜有可能摆脱对外部算力的依赖,依托端侧AI处理单元实现随时随地的主动服务模式。洛图科技预计,到2025年,AI功能在智能眼镜市场的销量渗透率将突破60%。

根据洛图科技线上监测数据显示,10月和11月,AR眼镜的线上销量分别达到1.6万台和2.6万台,其中11月销量涨幅达到40.3%。智能音频眼镜在中国传统主流电商平台的销量为1.4万台和1.7万台,同比分别增长23.7%和12.4%。

机构:2025年HBM出货量将同比增长70%

市调机构TechInsights在报告中指出,存储器市场,包括DRAM和NAND,预计在2025年将实现显著增长,这主要得益于人工智能(AI)及相关技术的加速采用。

TechInsights称,随着AI的兴起,特别是在机器学习和深度学习等数据密集型应用中,对高带宽内存(HBM)的需求空前高涨。预计2025年HBM出货量将同比增长70%,因为数据中心和AI处理器越来越多地依赖这种类型的存储器来处理低延迟的大量数据。HBM需求的激增预计将重塑DRAM市场,制造商将优先生产HBM,而不是传统的DRAM产品。

另外,TechInsights预测,受AI应用激增的推动,2025年内存市场的资本支出(capex)越来越多地流向DRAM,特别是HBM。随着制造商扩大产能以满足日益增长的需求,DRAM资本支出预计将同比增长近20%。然而,这一转变导致对NAND生产的投资极少,可能在市场上造成潜在的供应瓶颈。NAND领域的盈利能力持续改善,这可能会在2026年重新点燃该领域的投资热情。

TrendForce:预计OLED屏幕到2027年在笔记本电脑市场渗透率突破5%

TrendForce近日发布报告称,2024年OLED屏幕的笔记本电脑市场渗透率在陆系品牌大规模采购的背景下将达到3%,而到2027年在高世代面板产线量产投运的背景下这一数值将突破5%大关。

苹果为MacBook系列笔记本导入OLED显示技术的计划和OLED应用范围的扩张,两方面因素促使面板厂加速投入高世代产线建设,这些产线有望2026年底开始陆续投入运营。但8.6代产线量产初期仍需1.5~2年成熟时间,之和现金成本方有机会同6代线相当。

而在面板技术方面,为提升OLED寿命和亮度表现,IT OLED将较大比例应用Tandem叠层结构,但Tandem OLED初期仍在良率爬升通道,整体成本较高,可能影响OLED MacBook的推出时程。

TrendForce表示,高世代面板产线因基板面积放大,切割效率提升,生产规模扩大也增加材料议价空间,将有效降低成本;预期在新厂进入正轨、良率提升后,便可展现高世代厂优势。

洛图科技:2024年中国便携学习机电商销量将达182万台

洛图科技观研近日发布了中国便携学习机市场报告,称2024年中国学习平板市场全渠道销量预计将达588万台,同比增速24.5%。

另外,2024年1到11月,中国便携学习机线上全渠道市场的零售量为161.6万台;预计全年将达182.1万台,销售额达8.8亿元。

2024年1-11月便携学习机市场TOP4品牌合计销量份额为54.1%,包括锐族(销量第一、销额第二,爆款机型:听力宝V05 Pro)、倾听者(销额榜首,爆款机型:AI听力机K9)、阿尔法蛋(第三,拳头产品:AI听说宝D1)、九指猫(第四,主推产品:全科AI口袋学习机)。

另外,读书郎和有道则专注于中高端市场,分别占据销额第三和第四的位置。

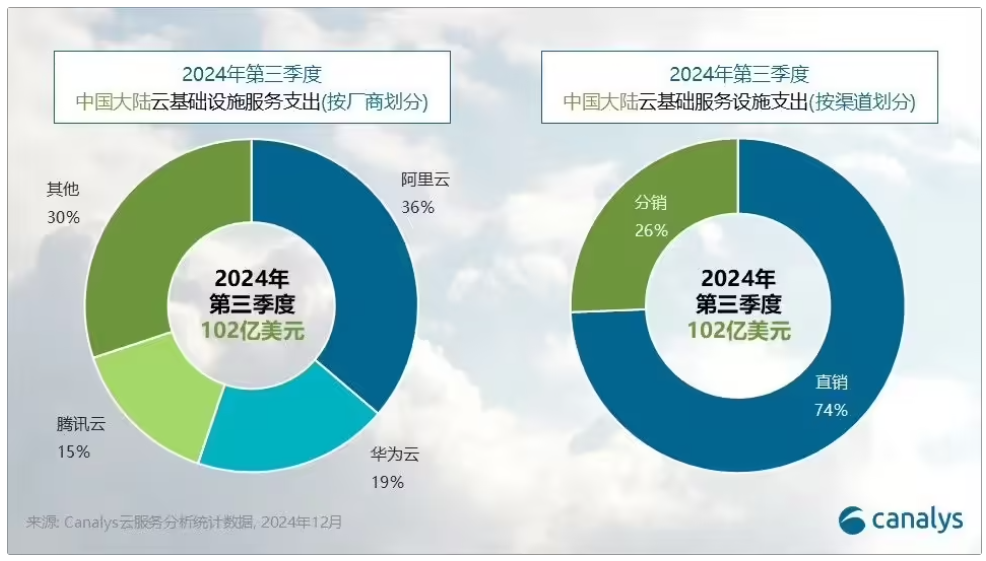

Canalys:2024年三季度阿里巴巴、华为、腾讯占中国大陆云市场70%份额

分析机构Canalys发布报告称,2024年第三季度,中国大陆云基础设施服务支出达到102亿美元,同比增长11%,重回两位数增长。

本季度中国前三大云服务供应商的位置保持不变,阿里云、华为云和腾讯云继续占据领先地位,共同占据70%的市场份额。同时,以中国电信为首的运营商也在寻找拓展云服务市场份额的差异化切入点。

具体来看,阿里云继续稳居中国大陆云市场的领先地位,占据36%的市场份额,第三季度同比增长7%,主要得益于其公共云业务的推动。华为云稳居中国云服务市场第二位,第三季度实现13%的稳健增长,市场份额达到19%。腾讯云在市场中排名第三,第三季度市场份额为15%。

乘联分会:2024年11月中国汽车出口55万台,同比增速5%

乘联分会近日发文称,2024年11月,中国汽车实现出口55万台,同比2023年11月增速5%、环比上月下降6%,同环比走势有压力。1-11月中国汽车实现出口584万台,出口增速23%。

2024年11月新能源汽车出口量14万台,同比下降14%,环比上月下降32%;2024年1-11月新能源汽车累计出口量186万台,同比增长13%。

2024年11月中国汽车出口总量的前10国家:俄罗斯102673辆、墨西哥35582辆、阿联酋30289辆、沙特25494辆、菲律宾16614辆、西班牙14660辆、英国13687辆、哈萨克斯坦13661辆、澳大利亚12877辆、马来西亚12153辆。

11月中国汽车出口增量的前五国家:阿联酋15394辆、南非8140辆、西班牙6555辆、印度尼西亚5399辆、印度5225辆。俄罗斯环比10月下降0.5万台的幅度较大。

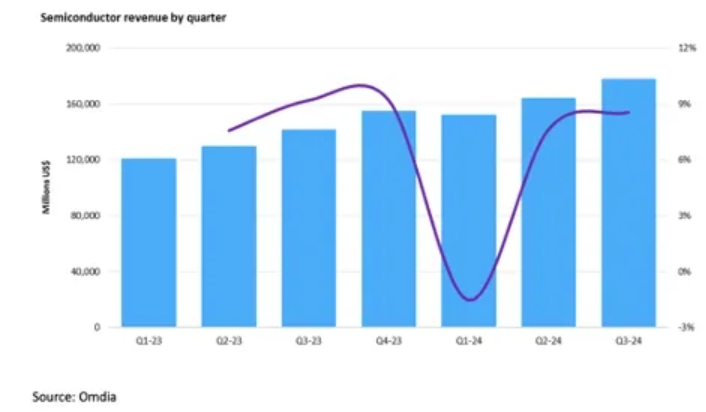

机构:2024年前三季度半导体市场总收入达4940亿美元

12月23日,市调机构Omdia在报告中指出,2024年前三季度的半导体总收入与2023年同期相比增长了26%,增长1020亿美元。这一增长得益于对人工智能和相关半导体元件的强劲需求。

Omdia称,英伟达和SK海力士是两家从人工智能浪潮中受益匪浅的公司,英伟达通过其GPU,而SK海力士则通过高带宽内存HBM。在报告分析的127家半导体公司中,只有这两家公司 2024年前三季度的收入比2023年同期翻了一番多。

展望第四季度,Omdia指出,预计第四季度半导体收入将继续增长,增长约4.5%,达到近1860亿美元,因为以人工智能为重点的公司的表现继续优于更广泛的半导体行业。然而,在某些领域,人工智能以外的增长也面临挑战。

工信部:截至11月末我国5G用户数突破10亿户

工信部近日公布了2024年前11个月通信业经济运行情况。前11个月,电信业务收入累计完成15947亿元,同比增长2.6%。按照上年不变价计算的电信业务总量同比增长10%。

移动电话用户规模稳中有增,5G用户数突破10亿户。截至11月末,三家基础电信企业及中国广电的移动电话用户总数达17.9亿户,比上年末净增4682万户。其中,5G移动电话用户达10.02亿户,比上年末净增1.8亿户,占移动电话用户的56%,占比较上年末提高9.4个百分点。

前11个月,三家基础电信企业完成互联网宽带业务收入2520亿元,同比增长5%,占电信业务收入的15.8%,占比较前10个月提升0.1个百分点,拉动电信业务收入增长0.8个百分点。

前11个月,三家基础电信企业完成移动数据流量业务收入5824亿元,同比下降1.3%,占电信业务收入的36.5%,占比较前10个月回落0.3个百分点。

END