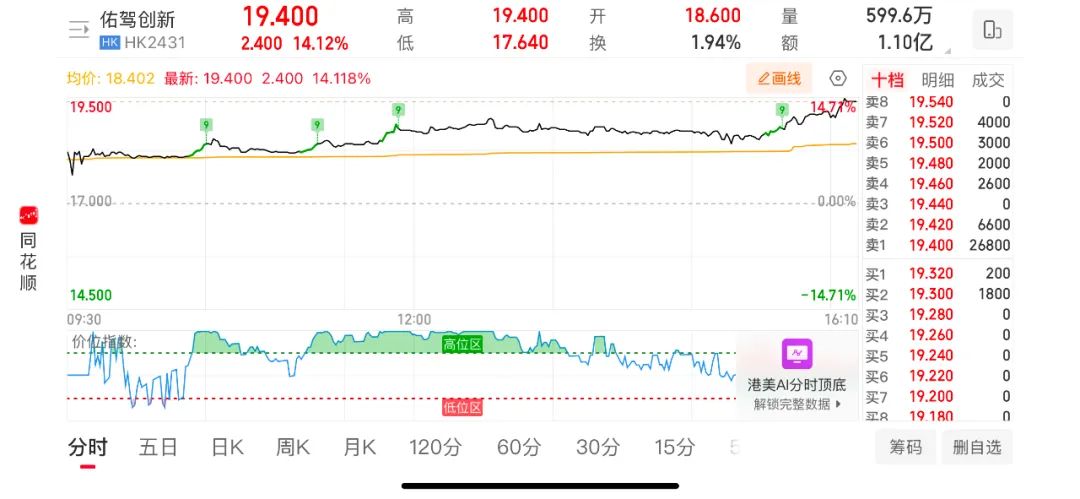

北京时间12月27日,智能驾驶及智能座舱解决方案供应商佑驾创新,正式在香港联交所主板上市,股票代码为“2431”,上市首日高开高走大涨14.12%,收盘价为今天的最高价19.40港元、收盘市值达到77.44亿港元,全天成交额1.1亿港元。

这是最近两个月继文远知行(WRD.NASDAQ)、小马智行(PONY.NASDAQ)美股上市后,中国智驾赛道又一家成功上市的公司。2024年堪称智驾IPO大年,年内还有黑芝麻智能(02533.HK)、地平线(09660.HK)等公司相继IPO。

佑驾创新在12月27日的正式上市,成为2024年中国智驾IPO大年的收官之作,也是团队毕业就创业十年的最好奖励。

在募资方面,佑驾创新本次IPO发行价为17港元整,共计发行3919万股,募资总额为6.66亿港元。其中,基石投资人康成亨国际投资有限公司和Horizon Together Holding(地平线:9660)合力认购5.4亿港元,其中康成亨认购5.29亿港元。

根据佑驾创新一级市场融资记录显示,基石投资人的康成亨国际投资有限公司,是2020年佑驾创新C轮融资的投资人,此番作为公司IPO的基石投资人,继续大手笔投资5.29亿港元,显示了作为老股东看好公司发展的最好举动,这也是比较罕见的。

佑驾创新在一级市场的投资人阵容相当豪华:包括了天使轮投资人阿里CEO吴泳铭、A股上市公司四维图新、国开制造业转型基金、中小企业发展基金、中金资本、东风资管等,IPO前,四维图新、国开制造业转型基金、中金资本分别持有佑驾创新9.06%、5.71%、5.55%的股份、吴泳铭及其控股实体杭州圆景乐驰合计持有佑驾创新2.5%的股份。

佑驾创新上市首日的股价走势高开高走,最后收在当天的最高价。

对于很多二级市场的投资来说,当然是想知道是否有投资机会。那么,先从财报看起。下面是佑驾创新招股书显示的财务数据:

招股书显示:2021年至2023年,佑驾创新收入分别为1.75亿元、2.79亿元、4.76亿元;其中,智能驾驶解决方案收入分别为1.73亿元、2.67亿元、3.86亿元,分别占总收入的98.8%、95.7%、81.1%。

从公司定位智能驾驶和智能座舱解决方案供应商来看,智能驾驶贡献了公司IPO前的主要营收,IPO后,随着智能座舱行业的发展以及公司定点客户的放量,智能座舱业务有望贡献更多的收入。值得一提的是,佑驾创新旗下智能座舱公司锐见智行曾在2023年单独获得近千万美元的A轮融资。

招股书还显示:2021年至2023年,佑驾创新年内亏损分别为1.4亿元、2.21亿元、2.07亿元。亏损的主要原因是持续的研发高投入,2021年至2023年佑驾创新的研发投入分别是8220万元、1.39亿元、1.5亿元,分别占收入的46.9%、49.9%及31.5%,这个研发投入的强度还是非常大的。

毕竟,智驾赛道就是高投入的,佑驾创新也表示,计划将约40%的募资资金用于提升研发能力和招聘及留任相关研发人才,包括研究人工智能技术、改进产品研发能力、加强创新商业化能力,及改善研发基础设施、设备和工具等。

作为智能驾驶及智能座舱解决方案供应商,客户主要是整车厂及一级供应商,2021年至2023年,佑驾创新来自前五大客户的收入分别为1.37亿元、1.19亿元及1.76亿元,分别占总收入的的78.0%、42.7%及37%。

前五大客户的收入逐年增加,但在总收入的占比是逐年下降,这对公司的分散风险的作用还是比较大的,特别是目前汽车整车销售市场的竞争激烈。佑驾创新表示,截至2024年12月10日,已累计为35家整车厂进行了量产。

在海外市场方面,公司为4家整车厂21款出口车型实现SOP,出口车型销往欧盟、澳大利亚、英国、东南亚等国家和地区。中国已经取代日本成为全球第一大汽车出口国,汽车出口总量还在持续增加,这也为佑驾创新提供了更大的市场空间。

在风险方面,佑驾创新在招股书中坦言,现有的整车厂客户可能不会以任何特定数量或任何特定价格购买其解决方案。整车厂客户拥有强大的议价能力,而汽车整车厂供应链竞争激烈,佑驾创新可能面临汽车整车厂及其他主要客户的持续定价压力,公司的业务、经营业绩及财务状况可能会因此受到重大不利影响。