“ 特斯拉一直面临诸多挑战。 ”

作者 | Toby Shek

编译 | 华尔街大事件

自12 月初唐纳德·特朗普赢得总统大选以来,特斯拉 ( NASDAQ: TSLA ) 股价飙升逾 30%。投资者乐观地认为,埃隆·马斯克与唐纳德·特朗普总统的密切关系可能有利于特斯拉未来的发展,推动了股价上涨。尽管在美联储发表鹰派展望后,特斯拉股价有所回落,但特斯拉股价今年迄今仍上涨了 86%。

众所周知,特斯拉的电动汽车业务一直面临诸多挑战,包括需求疲软、政府补贴减少以及竞争加剧。这些不利因素导致该部门的收入增长放缓,尽管 2024 年第三季度的销量好于预期,同比增长 5%,但 2024 年前 9 个月电动汽车收入同比下降 3%。

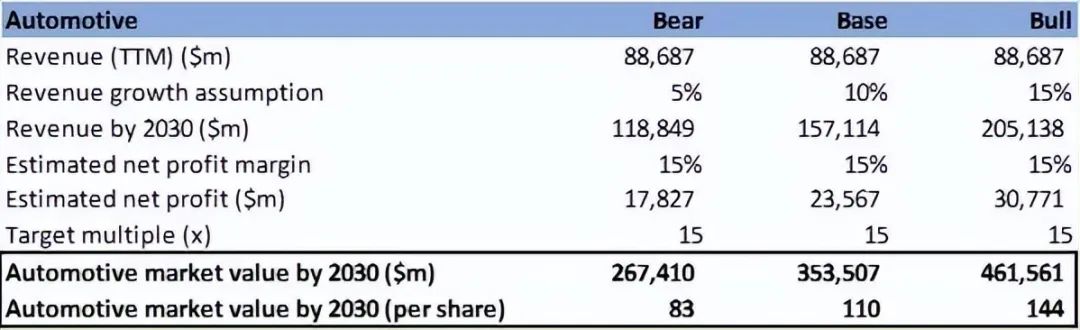

为了估算特斯拉电动汽车业务的价值,假设在基本

采用 15 倍的目标市盈率,因为特斯拉电动汽车业务的市盈率高于行业平均水平 11 倍是合理的。比亚迪(21 倍市盈率,GAAP TTM)和理想汽车(17 倍)等电动汽车业务占比较高的公司,其市盈率往往高于传统汽车制造商(丰田 7.9 倍,福特 11 倍)。基于这些假设,基本情况表明,到 2030 年,特斯拉电动汽车业务的价值将达到 3540 亿美元或每股 110 美元。

在分析师的乐观情景中,假设年收入增长率更高,为 15%,同时保持所有其他假设不变。到 2030 年,估值将达到 4620 亿美元,即每股 144 美元。

正如埃隆·马斯克在 2024 年第三季度业绩电话会议上强调的那样,在对 Megapack 和 Powerwall 的强劲需求的推动下,特斯拉的储能业务正在“像野火一样增长”。2024 年第三季度的收入同比增长 52%,而 2024 年第二季度的收入同比增长 100%。利润率也从 2024 年第二季度的 25% 达到 2024 年第三季度创下的 31% 的历史新高。随着 Powerwall 3、Lathrop Megafactory 的产能提升以及 2025 年第一季度上海 Megafactory 开始出货 Megapacks,预计增长将继续。

尽管储能业务目前占现有业务的不到 10%,但其增长速度惊人。为了评估这项业务,假设其年收入增长率为 30%,净利润率为 20%,这是基于与上市太阳能和储能同行的比较。如果特斯拉每年能以 30% 的速度增长,那么 30 倍的目标市盈率似乎是合理的。基于这些假设,我估计到 2030 年,储能业务的价值将达到 2450 亿美元,即每股 76 美元。

在更为乐观的牛市情景下,加上更高的增长和盈利假设,到 2030 年,该板块的价值可能高达 3070 亿美元,或每股 96 美元。

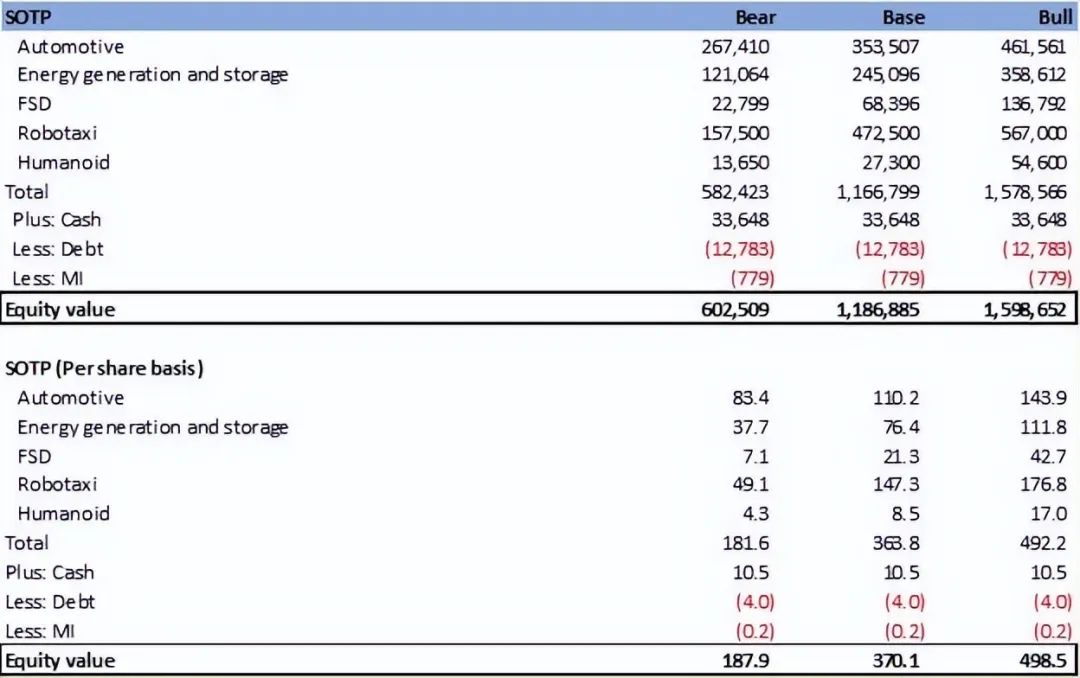

单纯从特斯拉现有的业务部门——汽车和储能来看,两家公司的总估值为 5990 亿美元,即每股 187 美元。加上现金、减去债务和 MI,特斯拉的公允价值为 6190 亿美元,即每股 193 美元。这一估值仅基于汽车和储能业务,远低于当前 462 美元的市场价格(上次收盘价为 12 月 24 日)。

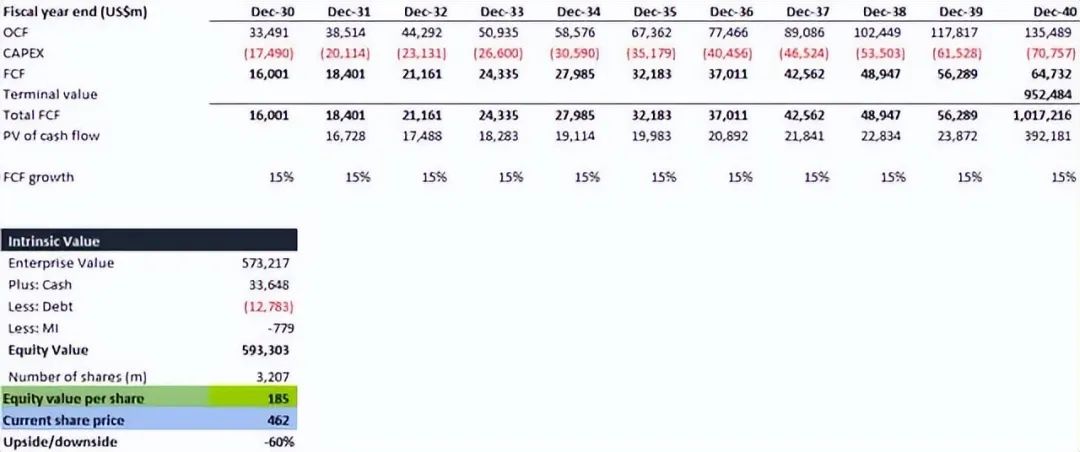

此外,DCF 模型假设自由现金流增长率为 15%,终端增长率为 3%,加权平均资本成本为 10%,也为特斯拉 2030 年得出了类似的目标价,即每股 185 美元。SOTP 和 DCF 均表明,当前股价已反映出对 Robotaxi、FSD 和人形机器人等新业务的乐观预期。

埃隆·马斯克于 2024 年 10 月推出了一款期待已久的自动驾驶出租车,引发了投资者的期待。唐纳德·特朗普赢得总统大选后,投资者的期待进一步飙升,因为马斯克与特朗普总统关系密切,市场预计监管可能会放松。

发展规划方面,埃隆·马斯克在特斯拉 2024 年第三季度业绩电话会议上表示,2025 年将在德克萨斯州部署小型网约车,也可能在加利福尼亚州部署,具体取决于监管部门的批准。他预计 2027 年开始量产,目标是每年生产 200-400 万辆。这个生产目标非常雄心勃勃,因为谷歌支持的无人驾驶叫车服务的主要竞争对手 Waymo自 2018 年推出以来,仅运营着700 辆无人驾驶汽车。

为了评估特斯拉的自动驾驶出租车业务,分析师对年度产量估计持保守态度,因为瑞穗分析师估计到 2030 年产量仅为 20.7 万辆。假设从现在到 2030 年,平均年产量为 10 万辆,我预计到 2030 年,道路上将有 60 万辆自动驾驶出租车。假设自动驾驶出租车的收费为每英里 2.5 美元,每年行驶 7 万英里,估计到 2030 年的收入将达到 1050 亿美元。作为叫车服务的主要提供商,优步的净利润率为 10%。考虑到特斯拉的自动驾驶出租车是无人驾驶的,其净利润率应该高于 10%。以 15% 的净利润率和 30 倍市盈率(参考 Uber 的估值)计算,特斯拉的机器人出租车估值为 4730 亿美元,即每股 147 美元。

在乐观情景中,假设自动驾驶出租车年均产量为 15 万辆。这意味着到 2030 年,道路上将有 90 万辆自动驾驶出租车。保持其他假设不变,估值为 7090 亿美元或每股 221 美元。

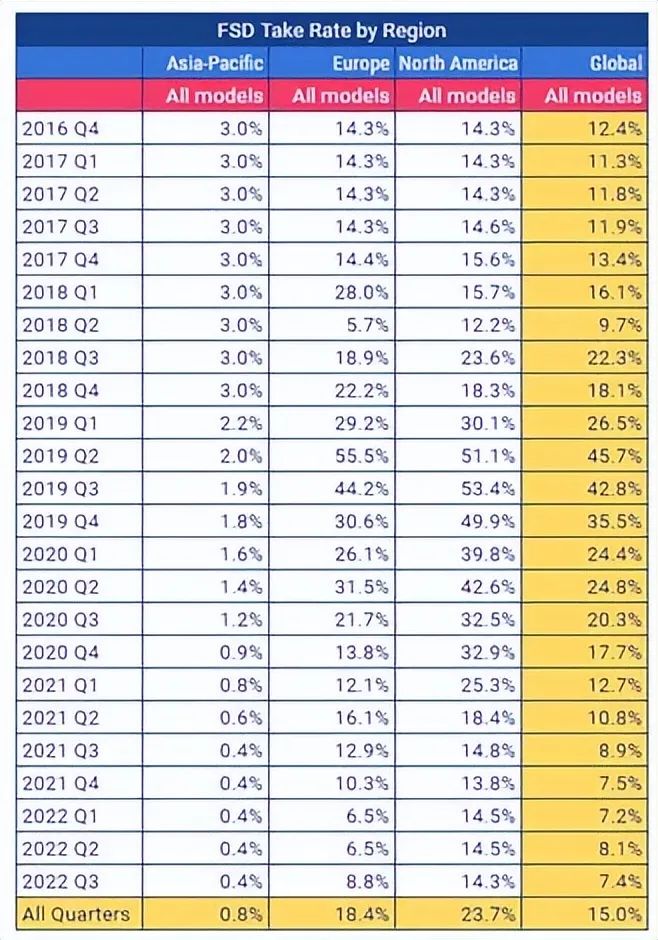

埃隆·马斯克对未来驾驶的愿景是创建一个完全自动驾驶的交通生态系统。因此,全自动驾驶 (FSD) 是他未来交通雄心的支柱。根据第三方调查数据Teslike Order Tracker,截至 2022 年第三季度,累计售出的特斯拉电动汽车中有 15% 配备了 FSD。虽然没有 2023 年和 2024 年的更新数据,但这仍然为预测提供了有关 FSD 采用率的非常好的参考。

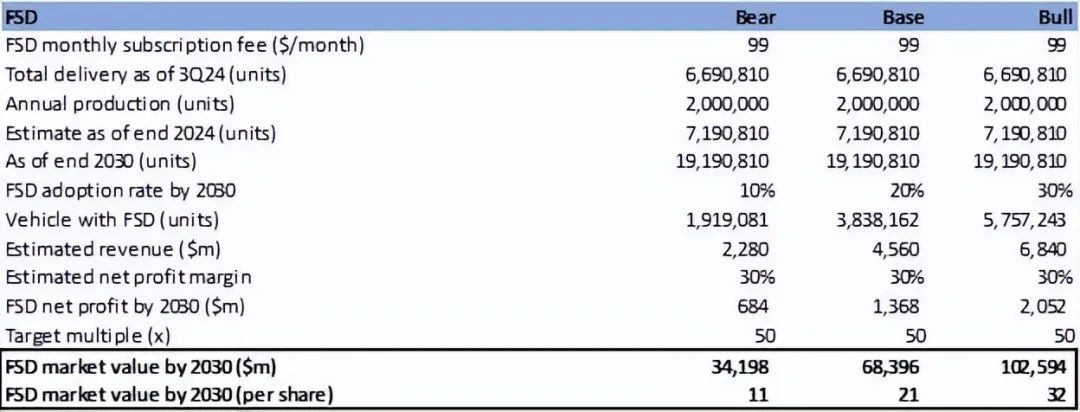

特斯拉在美国和加拿大以每月 99 美元的价格提供 FSD 功能。2024 年 4 月,该功能的价格从每月 199 美元下调,目的是让更多客户能够使用 FSD。因此,假设在基本情景下,到 2030 年,FSD 采用率将逐渐上升至 20%。到 2030 年,特斯拉汽车总数将从 2024 年第三季度的 670 万辆达到 1900 万辆,这意味着 2030 年的收入将达到 46 亿美元。假设净利润率为 30%,参考上市软件公司,目标市盈率为 50 倍,FSD 的价值估计为 680 亿美元或每股 21 美元。

乐观情景假设 FSD 采用率为 30%,产生的价值为 1020 亿美元或每股 32 美元。

Optimus 被视为下一个革命性产品,它可以代替人类从事重复性工作、在危险环境中工作,甚至通过特斯拉与 SpaceX 的合作支持太空探索。与其他机器人不同,市场期待 Optimus 更加智能,利用特斯拉的人工智能功能、先进的神经网络和 FSD 数据库。

不过,Optimus 进化成特斯拉的实质性增长动力仍需时日,更像是 2030 年之后的故事。至于 Optimus 到底有多“智能”,目前仍存在不确定性。在最近“We, Robot”活动上的演示中,据报道部分功能是由人类远程操控的,这表明目前的原型机仍需要进行大量开发和改进。

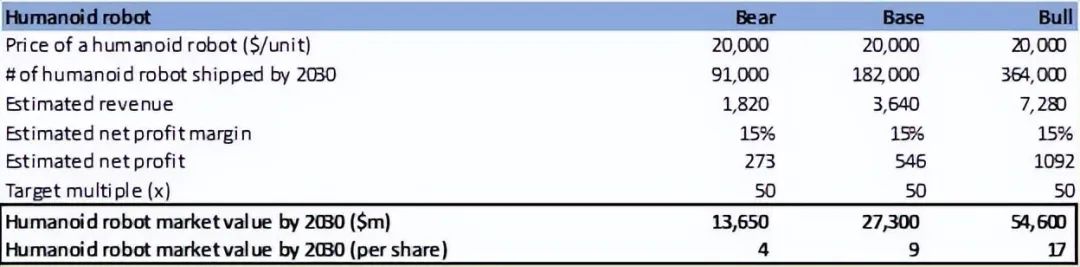

据埃隆·马斯克称,Optimus 的设计目标是成为大众可负担的产品,目标价格不到 20,000 美元。他预计 2025 年开始小批量生产,“超过 1,000 或几千台”,供内部使用,预计 2026 年开始大规模生产。埃隆·马斯克预计 Optimus 的产量可在 5-6 年内扩大到每年 100 万台,这意味着到 2030 年将有数百万台 Optimus 机器人投入运行。

然而,这一目标似乎过于雄心勃勃,因为仍有重大挑战和技术障碍需要克服,这可能需要数年时间才能解决。虽然 20,000 美元的价格对于商业应用来说可能可行,但对于大多数家庭来说,这仍然过于昂贵。因此,Optimus 的推出规模和需求强度仍存在很大不确定性。

根据 20,000 美元的价格和到 2030 年将出货 182,000 台 Optimus(ABI Research 预测),估计特斯拉从人形机器人中获得的收入在我的基本情况下为 36 亿美元。假设其净利润率与 15% 的企业价值相当,目标倍数为 50 倍,我估计到 2030 年人形机器人市场的价值将达到 270 亿美元或每股 9 美元。

乐观预测是,Optimus 的出货量将是基准情况的两倍,到 2030 年,人形机器人市场的价值将达到 550 亿美元,即每股 17 美元。

尽管我对新业务的基本假设是乐观的,但SOTP 估值表明特斯拉的公允价值仅为 370 美元,低于上次收盘价 462 美元,表明评级为卖出。要证明特斯拉的买入是合理的,必须做出激进的假设(牛市假设),尤其是 Robotaxi 的生产(约占我目标价的 40%)。

即使在基本情景中对特斯拉的新业务做出了相当乐观的假设,SOTP 估值也表明其公允价值为 370 美元,低于上次收盘价 462 美元。这让我给出了卖出评级。要买入特斯拉,你需要依赖更激进的假设,尤其是围绕 Robotaxi 生产的假设,这占我目标价的 40% 左右。

如果特朗普政府意外放宽 FSD 和 Robotaxi 的监管限制,则可能带来上行风险。这可能会引发对特斯拉的另一波积极情绪,因为它显然是受益者。

除了 FSD 和 Robotaxi 之外,传闻中的 Model Q 的意外推出也可能会推高股价,因为预计电动汽车销量将出现强于预期的增长。

要证明特斯拉股价和估值的飙升是合理的,需要一定程度的创造力或想象力。如你所见,尚未开始量产的 Robotaxi 几乎占我目标价的 35-40%,无论是基本情况还是乐观情况。考虑到 Waymo 的情况,经过六年的发展,只有 700 辆无人驾驶汽车投入运营,分析师对 2030 年 10 万辆 Cybercab 的基本假设似乎已经过于乐观。埃隆·马斯克在 2027 年后每年生产 200-400 万辆的目标似乎更加雄心勃勃。

尽管在美联储对进一步降息持强硬态度后,股价有所回落,但目前的估值仍反映了对 FSD、Robotaxi 和 Humanoid 机器人的明显乐观情绪。在目前的水平上,特斯拉仍然被高估,值得卖出。

【如需和我们交流可后台回复“进群”加社群】