昨天分享了2024年国产半导体及国产芯片产业基本发展情况,在面临多种不确定性的情况下,国产半导体产业各环节均取得了不错的业绩。其中,国产芯片设计销售额超过了6400亿元;国产芯片制造营收也超过1100亿元;传统优势领域芯片封测收入则超过了3000亿元。具体参看:大盘点!2024国产半导体产业家底,超6400亿、1100亿、3000亿!今天和大家一起盘点一下国产半导体产业在2024年投融资的情况;相比产业发展稳步向前,国产半导体投融资情况则面临挑战较大。我们知道为了支持国产半导体产业的发展,国家层面上发起了三期产业大基金;其中国家大基金三期于2024年5月24发起,成立了国家集成电路产业投资基金三期股份有限公司;注册资本为3440亿人民币。3400多亿的注册资本已经超过了大基金一期(约为1300亿)和大基金二期(约为2000亿)的总和;这体现了支持国产半导体及国产芯片产业发展的长期战略。 大基金一期的重点非常明确:半导体制造,兼顾封测以及半导体设备、材料。比如,我们熟悉的中芯南方、中芯北方、中芯集成、华虹等都是都是晶圆代工厂,属于芯片制造环节的;而封测的则有国产龙头长电科技、通富微电等;另外,国产半导体设备龙头北方华创、国产EDA龙头华大九天、存储芯片龙头长江存储等都在列。

大基金一期的重点非常明确:半导体制造,兼顾封测以及半导体设备、材料。比如,我们熟悉的中芯南方、中芯北方、中芯集成、华虹等都是都是晶圆代工厂,属于芯片制造环节的;而封测的则有国产龙头长电科技、通富微电等;另外,国产半导体设备龙头北方华创、国产EDA龙头华大九天、存储芯片龙头长江存储等都在列。

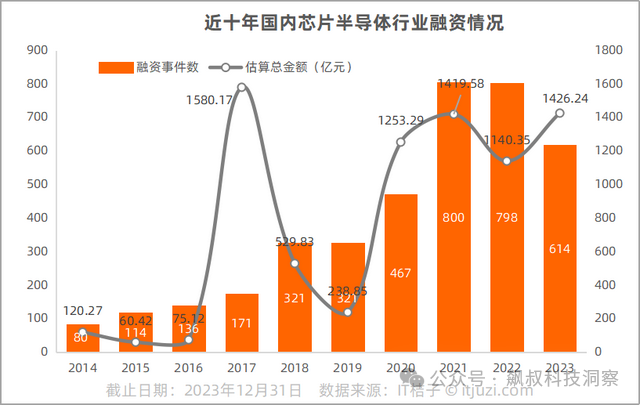

大基金二期与一期还有一个不同,那就是其投资于半导体设备与材料的力度明显加大,共投了7家半导体材料企业和6家半导体设备企业;这13家材料和设备相关企业投资金额数达千万元级别的有9家。 大基金三期除了延续对半导体设备和材料的支持外,AI算力芯片和存储芯片将是关键。因而,由于以国家大基金为代表的政府资金大规模进入半导体产业,相对而言民间资本的半导体产业的投融资活跃度反而下降了。根据近日发布的《2024年中国半导体股权投资白皮书》,从总体趋势来看,2024年,中国硬科技融资事件数量相较上年同期下降了23.9%,半导体融资事件的占比在近两年也逐年降低。从半导体产业投资来看,2024年中国共发生了677起半导体投资事件,同比2023年减少了35.9%。融资金额方面,2024年的融资金额相较上年同期下降了32.4%。而根据桔子数据发布的2023年国产半导体产业融资数据,2023年融资金额为1426.24亿元;融资项目为614起。另根据观研报告网发布的数据,2024年1月1日至11月14日,中国半导体行业发生630起投融资事件,投融资金额为991.06亿元。而来自行业数据显示,截至2024年第三季度结束,中国VC/PE市场中电子信息行业下的半导体细分赛道的投资总规模近140亿美元,折合人民币约995亿元。

大基金三期除了延续对半导体设备和材料的支持外,AI算力芯片和存储芯片将是关键。因而,由于以国家大基金为代表的政府资金大规模进入半导体产业,相对而言民间资本的半导体产业的投融资活跃度反而下降了。根据近日发布的《2024年中国半导体股权投资白皮书》,从总体趋势来看,2024年,中国硬科技融资事件数量相较上年同期下降了23.9%,半导体融资事件的占比在近两年也逐年降低。从半导体产业投资来看,2024年中国共发生了677起半导体投资事件,同比2023年减少了35.9%。融资金额方面,2024年的融资金额相较上年同期下降了32.4%。而根据桔子数据发布的2023年国产半导体产业融资数据,2023年融资金额为1426.24亿元;融资项目为614起。另根据观研报告网发布的数据,2024年1月1日至11月14日,中国半导体行业发生630起投融资事件,投融资金额为991.06亿元。而来自行业数据显示,截至2024年第三季度结束,中国VC/PE市场中电子信息行业下的半导体细分赛道的投资总规模近140亿美元,折合人民币约995亿元。也就是说,综合几个渠道数据2024年度国产半导体产业融资额在1000亿人民币上下;这也反映了近两年半导体产业投资市场较为平淡的状态。

三、长鑫科技融资108亿

根据近日发布的《2024年中国半导体股权投资白皮书》,今年前11月IC设计、半导体设备、半导体材料三大领域融资事件分列年度前三。

其中,IC设计领域投资占比34%,占据首位,共发生189起融资。半导体设备和半导体材料融资分列第二、三位,分别发生144起、121起融资;光电器件、传感器、功率半导体分列第四、五、六位。在IC设计类融资事件中,模拟芯片占比超过50%,逻辑芯片占比34%,其他芯片占比15%。

值得注意的是,半导体设备、半导体材料仍然是投资的重点;在半导体设备、半导体材料、模拟芯片和逻辑芯片等四大细分赛道融资占比超过48%,前八大赛道占比超过79%,资金投向较为集中。

其中最高的单笔融资来自于长鑫科技的108亿元人民币,其主要来自兆易创新、合肥长鑫、合肥产投集团对存储芯片领域的加注;其次是紫光展锐超60亿元融资,主要来自京沪两地国资平台的投资,也为即将到来的IPO做最后的资金筹备;第三是来自芯盟,其在2024年完成了数十亿元的B轮融资,由产业方及多家投资机构共同投资。

融资规模前十家企业融资占全年总额超35%,单笔融资主要集中在五亿元以下,其中1亿元以下的占比41%。这表明一方面融资有向头部厂商集中的趋势,同时对于初创半导体厂商的投资更为谨慎。

对于即将过去的2024,全球半导体产业可谓风云变幻;美国对于中国半导体产业及人工智能产业的打压依旧“高潮迭起”,全球半导体产业链也在加快重组过程之中。因此,半导体领域投资相对疲软,也是对当前高度不确定的一种反映;但政府主导的产业基金仍然保持扩张态势,预计在接下来的几年还将是国产半导体产业投融资的主力军。