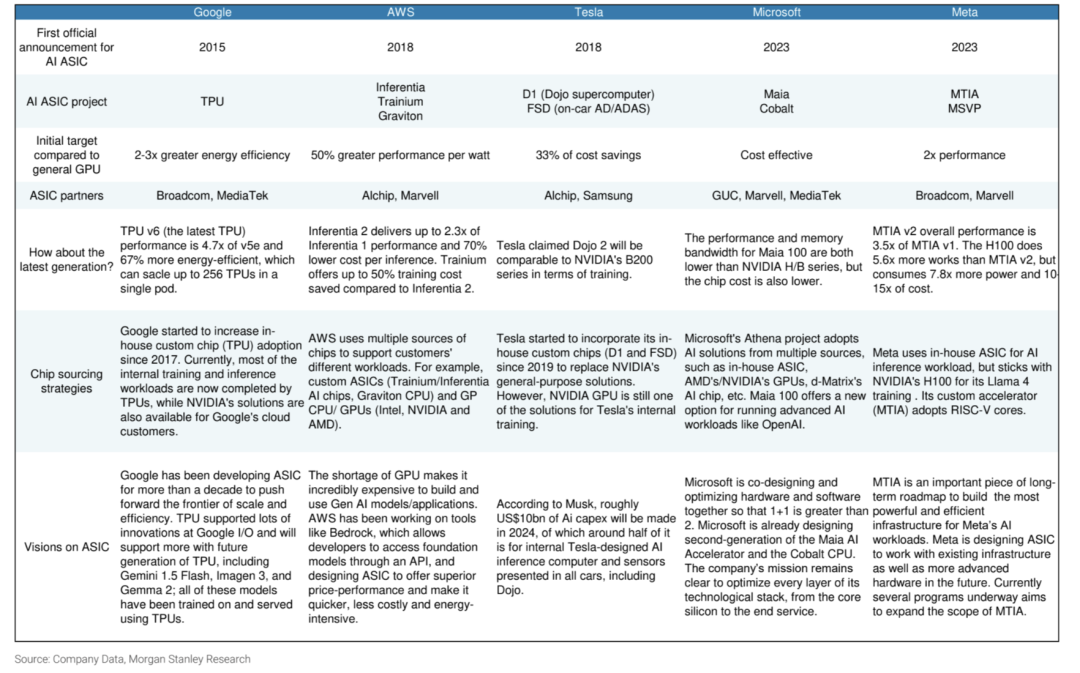

芝能智芯出品

芝能智芯出品作为一家在半导体和企业软件领域具有重要影响力的公司,博通近年来在人工智能(AI)芯片市场取得了显著的进展。

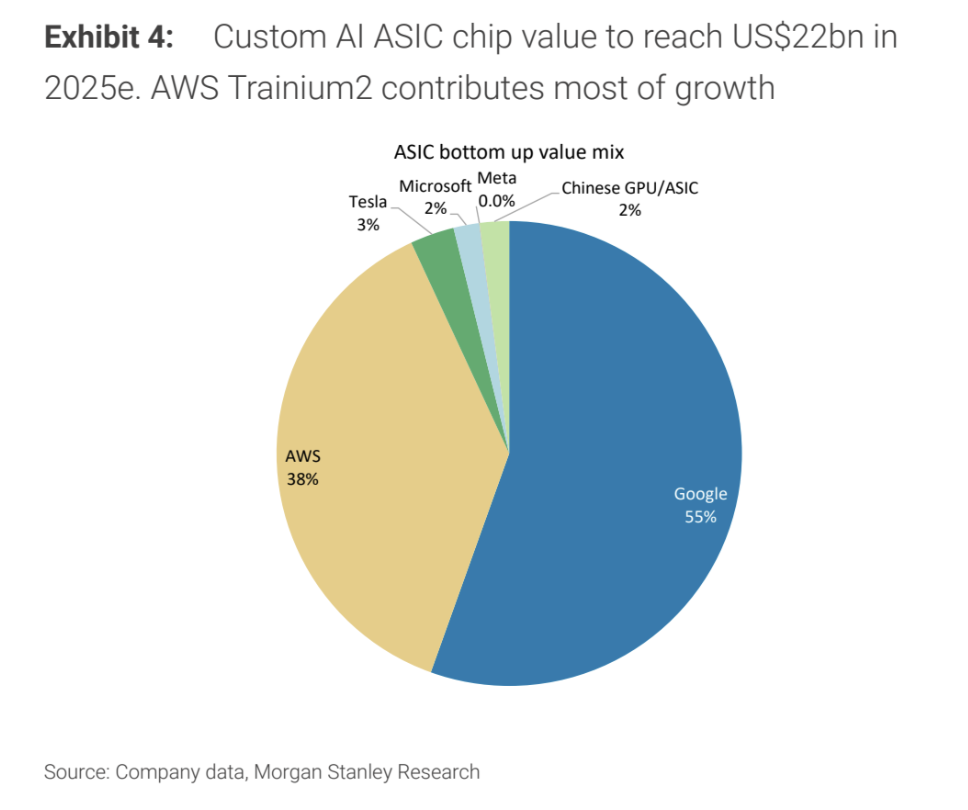

2024财年的表现无疑为其未来发展铺平了道路,特别是AI芯片收入增长至122亿美元,并计划到2027年将市场规模扩展至600亿至900亿美元,不仅挑战了市场龙头英伟达的主导地位,也标志着ASIC(特定应用集成电路)在超大规模计算领域的崛起。

我们从博通的技术路线和核心优势出发,探讨其能否在未来超越英伟达,以及两者之间的竞争格局和市场前景。

博通的技术路线主要围绕超大规模计算的需求展开,以ASIC为核心,辅以高性能网络芯片(如Tomahawk和Jericho系列),形成高度定制化的AI计算解决方案。

与通用GPU不同,博通的ASIC芯片针对特定客户需求设计,其核心在于实现高效、低延迟的计算能力,同时在成本和功耗上具有显著优势。

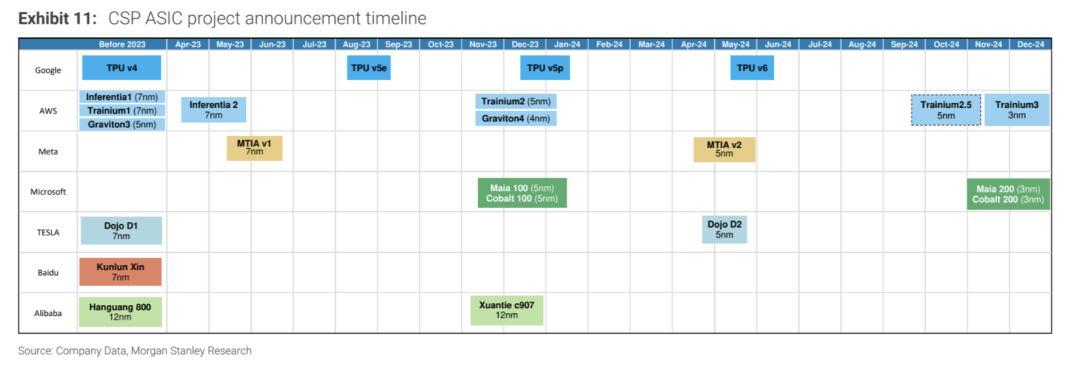

博通目前的关键客户包括谷歌、Meta和字节跳动,这些科技巨头逐渐倾向于采用ASIC来满足其对AI算力的爆炸性需求,谷歌的TPU已经成为博通AI收入的重要来源,而Meta和字节跳动也正在快速跟进ASIC的部署,ASIC在性能和经济性上的潜力,博通与客户深度合作的能力。

● 核心优势:技术、生态与规模的协同效应

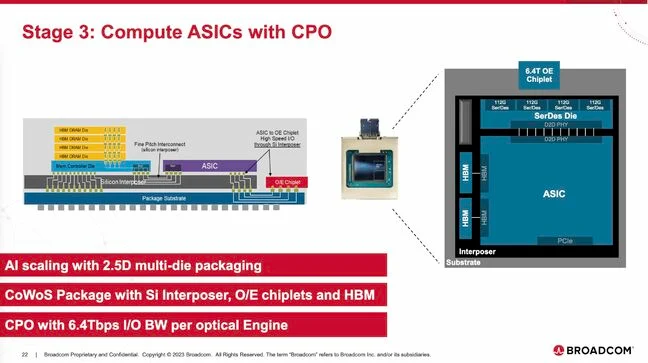

◎ 定制化能力:博通拥有为超大规模客户提供高度定制化解决方案的能力。例如,谷歌的TPU采用了博通与台积电合作的先进制程工艺和3D封装技术。定制化不仅提升了客户的计算效率,还形成了较高的切换成本。

◎ 多元化产品组合:除ASIC外,博通在AI网络芯片领域占据主导地位。Tomahawk和Jericho系列交换芯片目前已成为AI集群互联的核心,尤其是在支持超高带宽和低延迟的计算网络中具有不可替代的地位。

◎ 客户深度绑定:博通与客户的合作已经从单纯的芯片供应扩展到全流程的联合开发。这种绑定模式提高了博通的市场粘性,同时也使得其能更快速响应客户需求。

◎ 先进制程与封装技术:借助台积电的3nm与2nm工艺,以及3D SoIC封装技术,博通能够大幅提升芯片的性能和功耗效率。这使其能够为客户提供领先的解决方案,从而在高端市场占据优势。

● 性能与市场覆盖

在性能和市场覆盖方面,英伟达目前依然具有明显优势。

◎ 英伟达GPU不仅在通用计算中具有广泛的适用性,还在深度学习训练和推理领域占据主导地位。而博通的ASIC虽然在定制化和成本效率上更胜一筹,但在通用性和软件生态方面相对欠缺。

英伟达的GPU凭借CUDA软件生态,实现了在各种计算任务中的广泛适用性。而博通的ASIC虽然在特定任务中具有高效率,但需要针对不同应用场景进行重新设计,导致扩展性受限。

◎ 英伟达的产品定位覆盖了从云端到边缘计算的全场景,而博通的芯片则主要集中在超大规模数据中心。尽管博通未来可能通过网络芯片和ASIC扩展市场,但其在边缘计算和消费者市场的布局尚未形成规模。

● 财务与市场潜力

英伟达目前在收入和利润方面遥遥领先,但博通在特定市场的增长潜力不可忽视。

到2027年,博通预计将占据超大规模客户AI芯片市场60%至80%的份额,这与英伟达目前的市场占比形成直接竞争。

◎ 收入结构的差异:英伟达的收入更多依赖于其GPU的高利润率,而博通的增长则来自于ASIC的快速渗透。这种收入结构的差异意味着,博通未来的市场波动性可能低于英伟达。

◎ 长期竞争格局:英伟达目前依靠其软硬件生态形成的壁垒可能在未来被削弱,特别是在超大规模客户转向ASIC的趋势下。博通如果能保持其技术和客户绑定的优势,可能在特定领域对英伟达形成有力挑战。

博通通过其ASIC和网络芯片的整合,正在超大规模AI计算领域建立起竞争优势。然而,要超越英伟达的市场份额和收入规模,博通仍需克服多重挑战。尤其是软件生态的欠缺以及市场覆盖面的限制,可能成为其进一步发展的瓶颈。

展望未来,博通的增长潜力集中在三个方面:第一,通过技术创新和客户绑定,继续深化与谷歌、Meta和字节跳动的合作;第二,利用ASIC在成本和效率上的优势扩大市场份额;第三,通过网络芯片的渗透,构建更完整的AI计算解决方案。

博通距离超越英伟达还有很长的路要走,但其逐渐崛起的技术路线和市场定位,已为AI芯片市场注入新的竞争活力。在AI算力需求持续增长的背景下,未来几年将是博通能否实现市场逆袭的关键时期。