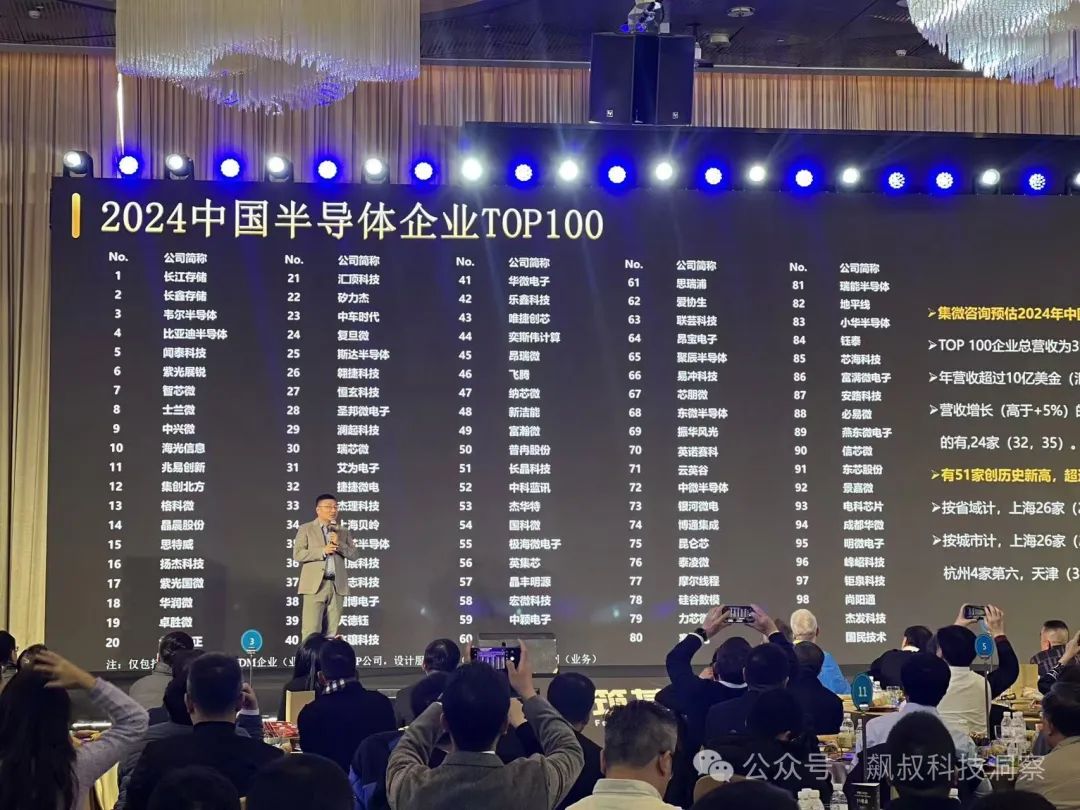

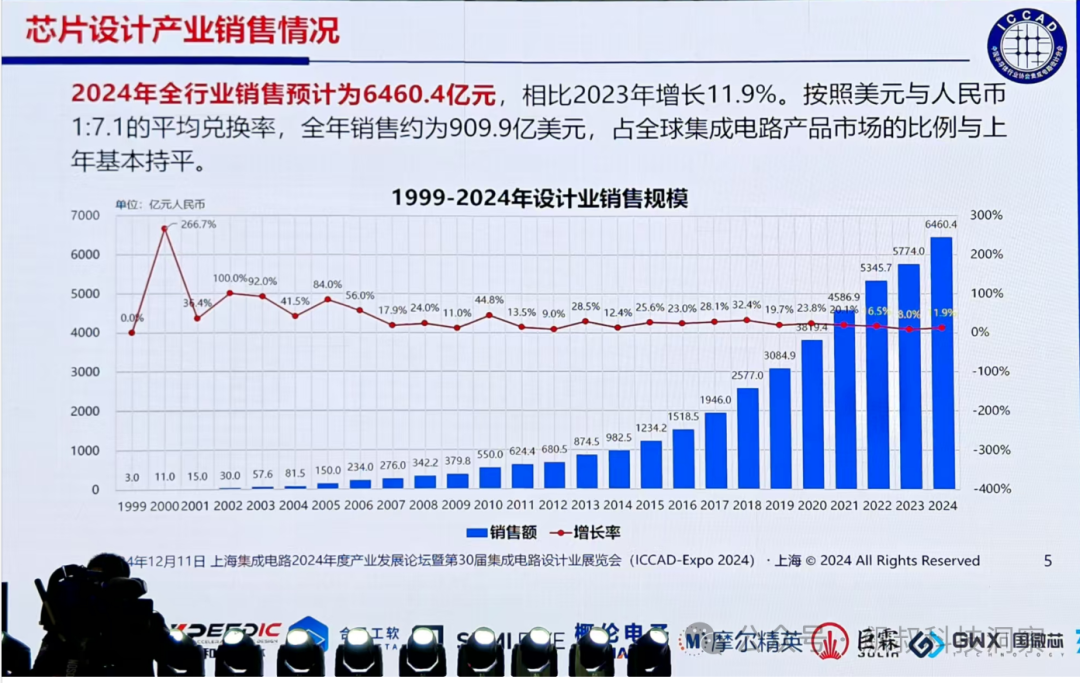

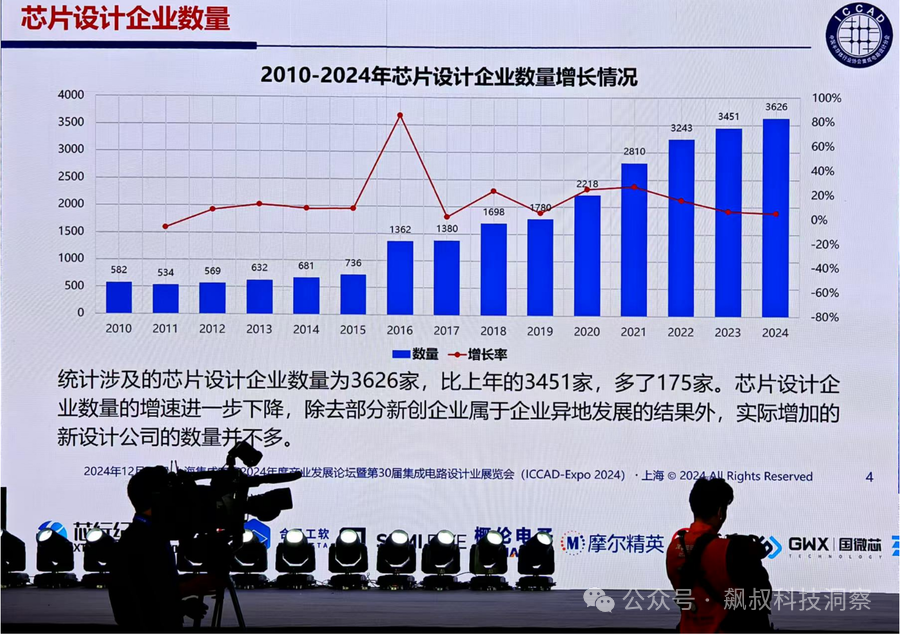

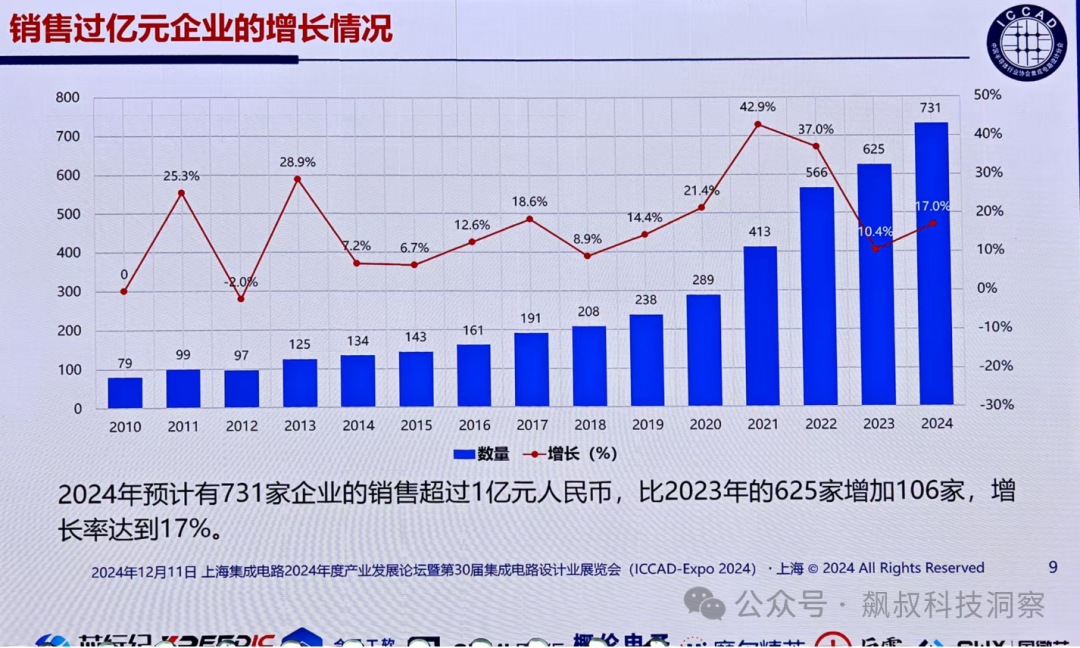

岁末年初,盘点一年以来的收获与得失是中国人的传统。那即将过去的2024,国产半导体及国产芯片产业收获又如何呢?根据WSTS预计,2024年全球半导体市场规模将达到6269亿美元,同比增长19%。根据12月10日海关总署发布的数据,2024年前11个月,我国集成电路出口金额达1.03万亿元,同比增长20.3%;进口集成电路5014.7亿个,增加14.8%,价值2.48万亿元,增长11.9%。也就是说,在人工智能热潮的带动以及消费电子产业缓慢复苏之下,全球半导体产业实现了较为快速的增长;中国作为全球半导体最重要的市场之一,在需求的推动之下,进出口旺盛,依然全球半导体产业最主要的参与方之一。企业作为产业最主要的参与主体,其2024年的整体情况如何呢?根据集微咨询发布的《2024中国半导体企业TOP100》(注:仅包括 Fabless企业和IDM企业业务,不含IP公司,设计服务公司以及代工公司业务)。报告,2024年中国芯片公司销售收入约为5888.3亿元,同比增长11.7%。TOP100企业总营收为3573.3亿元,同比增长25.6%;不含存储增长12.1%。也就是,TOP100占国产芯片总销售收入60%左右。其中,年营收超过10亿美元(汇率1:7.1)的企业共计11家,超过10亿元人民币的有66家。营收增长超过5%的有64家,有51家企业营收创历史新高,超过TOP100企业总数的一半。但营收基本保持不变(高于-5%,低于+5%)的有12家,营收衰退(低于-5%)的有24家。长江存储、长鑫存储以及韦尔股份位居国产半导体前三甲;其中长鑫存储和长江存储主要受益于全球人工智能对于存储芯片爆发式增长以及国产替代。而韦尔股份,是目前唯一一家进入全球IC设计(Fabless)前十的国产半导体设计企业,在CMOS图像传感器领域排名全球第三,仅次于索尼和三星。今年前三季度实现营收189.08亿元,净利润23.75亿元,同比分别增长25.38%和544.74%。也就是说,过去一年国产芯片基本保持平稳,其中存储芯片领域以及COMS领域成长较快,但头部企业与国际巨头动则几百亿营收相比依然弱小,腰部大部分营收集中在1亿美元上下。如上所述,对于国产芯片整体而言相对平稳,就单独芯片设计领域而言又如何呢?根据中国半导体行业协会集成电路设计分会理事长魏少军教授分享的数据,2024年中国芯片设计行业的销售总额预计达到6460亿元人民币,同比增长11.9%。根据2024年的汇率换算,这相当于约909.9亿美元,占全球半导体市场份额与上一年基本持平。其中芯片设计企业数量为3626家,相比2023年多了175家;据魏少军教授分享大部分新增部分大多原企业子公司或企业异地发展,实际新增芯片设计公司很少。也就是说,国产芯片设计产业经过前几年非理性快速扩张之后,现在趋于理性和成熟,也标志着国产芯片设计产业将有数量扩张走向提升质量阶段。从销售规模来看,销售过亿企业的数量达到了731家,比2023年增加了106家;国产设计企业前十门槛从去年的65亿元回升至70亿元,但十大企业的销售总额却呈现下降趋势,从1829.16亿元降至1762.04亿元,下降幅度为3.7%。

这说明国产芯片设计龙头企业在2024年,由于竞争激烈发展迟缓,增长乏力;相反腰部中型企业正在崛起,蚕食头部企业的市场份额。

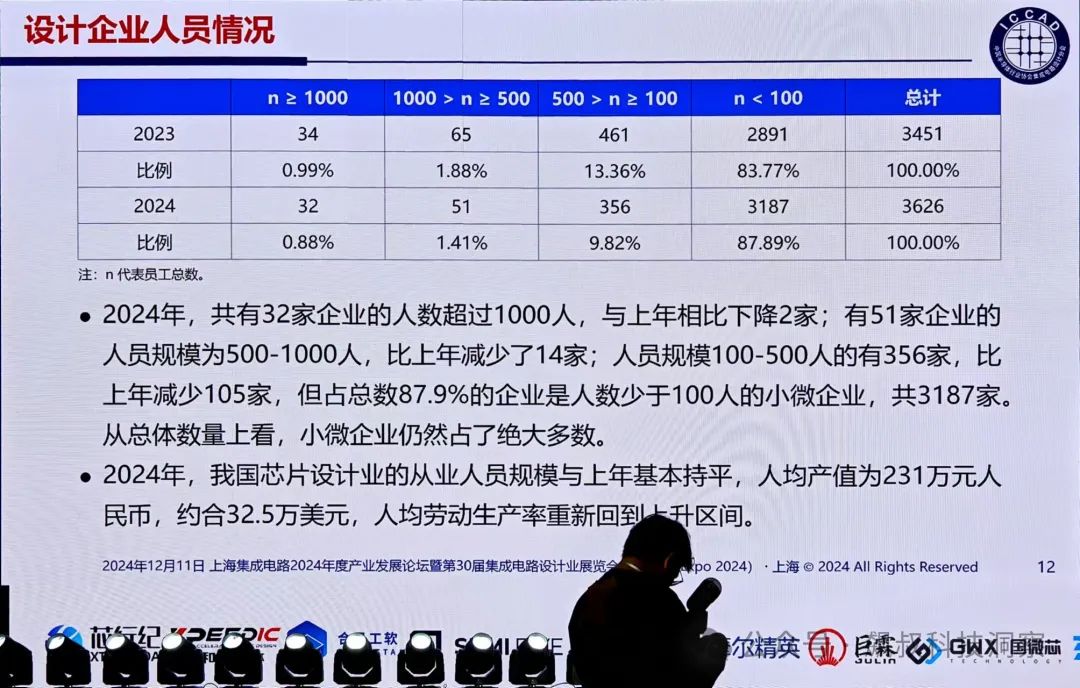

另外,值得特别注意的是芯片设计企业员工数量的变化。2024年企业员工人数超过1000人的大型企业减少至32家,比上年减少2家;员工规模在500至1000人的企业降至50家,比上年减少5家;而员工规模在100至500人的中型企业下降更为显著,减少了105家,仅剩356家。

上述销售数据以及员工数据都表明,国产芯片设计行业龙头不强,企业规模普遍较小,而且行业资源分散,目前并没有形成有效的规模整合效应。

三、芯片代工超1100亿,封测超3000亿

如上所述,国产芯片设计中小企业较多,分布较为零散;相反芯片代工领域则是高度集中于中芯国际、华虹以及晶合集成等少数几家龙头企业。

根据集微咨询预计,2024年全球晶圆代工行业营收为1351亿美元,同比上涨19.5%。预计2024年中国大陆晶圆代工行业营收为1125亿元,同比增长19.4%。

尤其是在成熟制程晶圆代工市场中国大陆厂商正在快速增长;根据IC Insights最新数据,中国大陆在28nm-65nm制程市场份额已从2020年的18%飙升至31.5%。中芯国际一家独占20%,而华虹集团、晶合集成等新锐力量也在快速崛起。

相比芯片代工的高速增长,占据全球产业优势的芯片封测产业则较为平淡。这主要是由于传统封装相对低迷,而国产先进工艺、大芯片先进封装在技术和产能上都在酝酿之中,尚未大规模产业化。根据集微咨询预计,今年国内封测行业预计实现5%的增长,营收规模将超过3000亿元。

因此,对于即将过去的2024,国产半导体产业在美国极限打压之下,国产芯片设计产业运行较为平稳,但规模不足,需要进一步集中整合力度;而国产芯片代工产业则逆势高速增长,但主要是由于成熟制程芯片产能的大幅释放所致;国产芯片封装产业,则由于先进制程封装工艺尚未成熟,传统工艺竞争激烈,整体处于蓄势待发状态。

对于即将到来的2025年,国产芯片产业在稳住国内基本盘的基础之上,积极向海外扩张和布局也将成为众多厂商共同的选择。