作为中国电子产业风向标,elexcon深圳国际电子展致力于聚焦展示芯片和元器件领域新技术、新产品和热点应用。elexcon2025联合资深产业分析师隆重发布《2024年电子元器件行情分析与2025年趋势展望》,以期为产业发展提供有益的建议和洞察。

2024年电子元器件供应链发展回顾

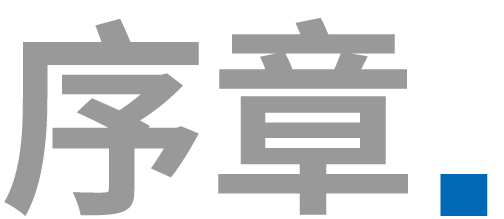

回顾2024年,宏观经济弱势下行、贸易冲突博弈频繁、产业分化割裂等问题加剧,但在消费电子、AI、电动汽车及新能源等需求推动下,全球电子元器件销售额强劲回升。从电子元器件供应链看,各品类芯片交期恢复正常,价格大幅修复,部分回升明显,客户提货节奏稳定,但库存去化不及预期导致供应链振荡持续。

展望2025年,尽管全球经济及地缘政治博弈的不确定因素增加,全球电子元器件市场结构性分化依然存在,汽车和工业等主要电子元器件应用市场复苏或增长弱于预期,但总体增长趋势稳定,电子元器件行业逐步迎来上行周期,部分细分领域迎来新机会。

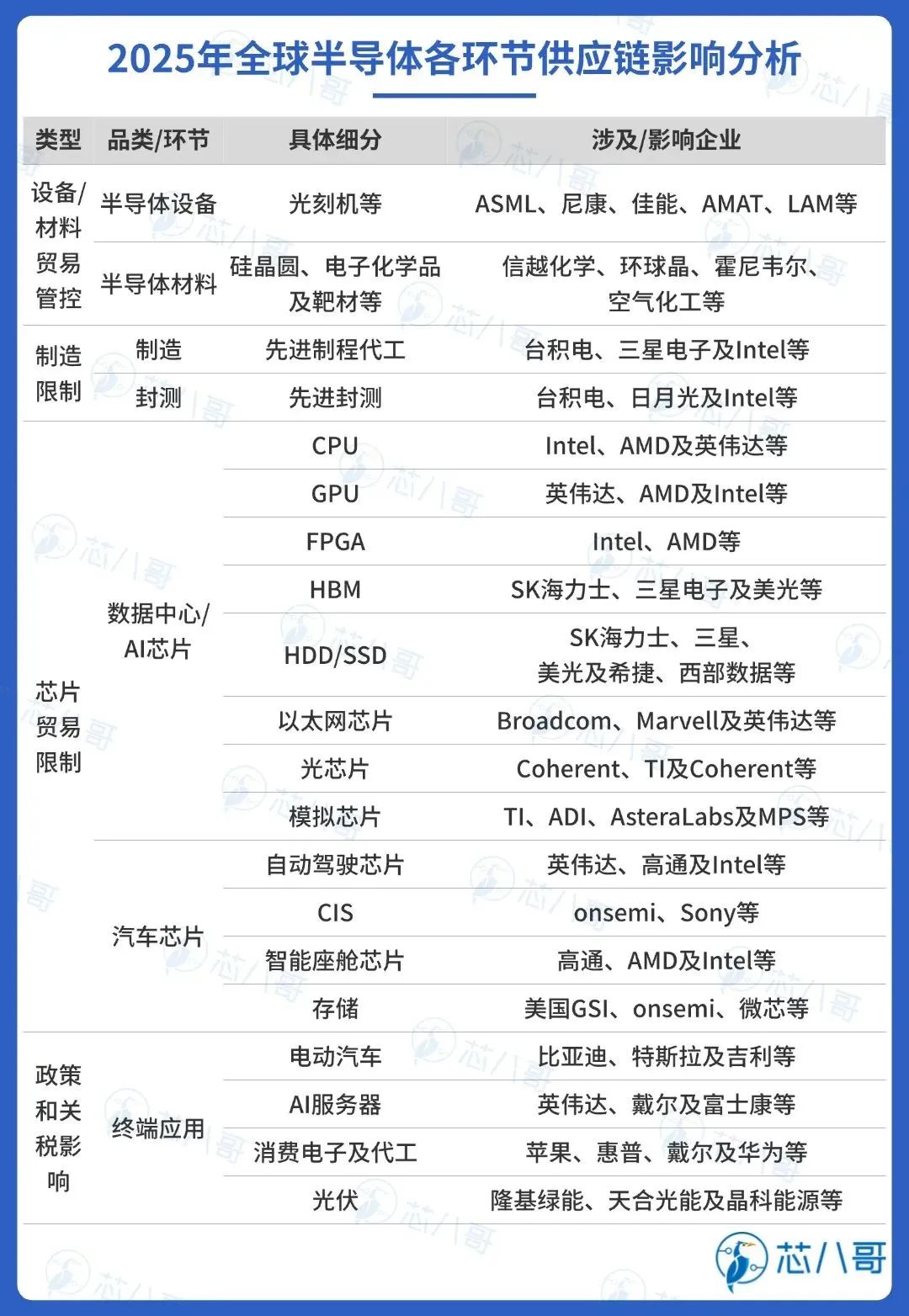

1、年度供应链大事件及影响

2024年,政策和关税变化对于全球电子元器件供应链影响最为明显。其中,美国对华管制进一步升级,欧盟积极推动对华电动汽车关税调整,随着特朗普大选获胜的后续影响,全球围绕半导体及电动汽车、AI、新能源、消费电子等领域冲突加剧。值得关注的是,昔日龙头Intel陷入困境,文晔营收超过艾睿登顶第一,半导体行业格局变革不断。中国芯片厂商注销/倒闭超1.46万家,未来一年半导体产业仍需“渡劫”。

资料来源:芯八哥整理

2、重点品牌交期及趋势分析

从重点品牌看,NVIDIA 为代表的AI芯片量价齐升,供不应求持续,成全年增长最为迅猛品类;SK海力士等DRAM和NAND芯片价格持续回升,HBM供不应求;TI为代表的模拟芯片降幅较大,价格倒挂严重;Infineon和ST为代表的车规级MCU、MOSFET及IGBT降幅较大,需求下降;Intel和Qualcomm为代表的消费电子品类增长稳定;Murata中高端MLCC需求增长,交期有延长趋势。

资料来源:芯八哥整理

3、电子元器件进出口及出海分析

(1)中国半导体进出口保持向好

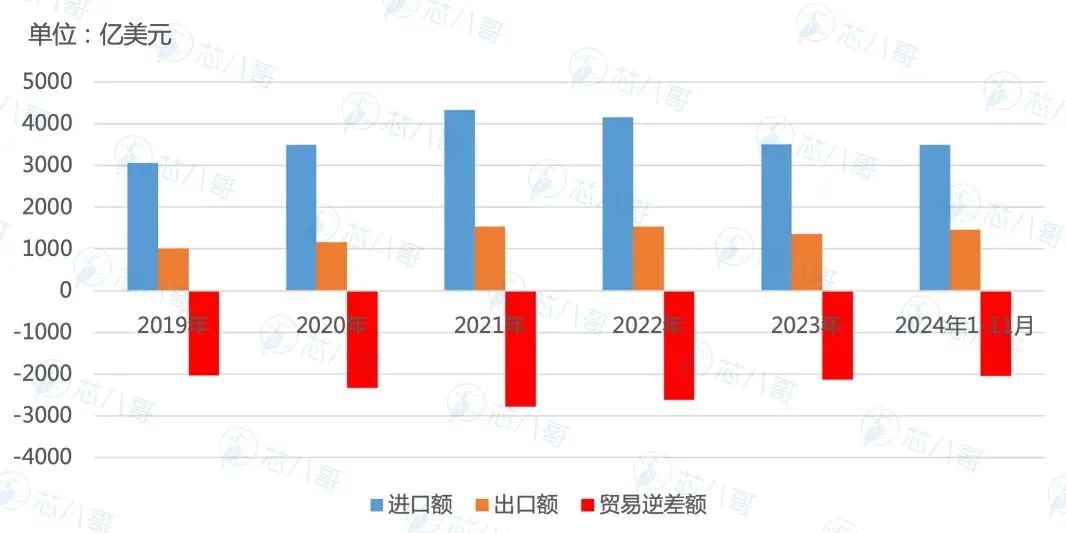

2024年1-11月,中国集成电路进出口保持稳定增长态势,出口额突破万亿元(1455亿美元),进出口金额逆差缩减至1841亿美元,自2021年达到2788亿美元的峰值后下降态势明显。其中,进出口同比平均增速分别为11.0%、20.0%,出口增长强劲,显示出国产芯片替代趋势良好。

2024年中国集成电路进出口及逆差情况

资料来源:工信部、CCD、芯八哥整理

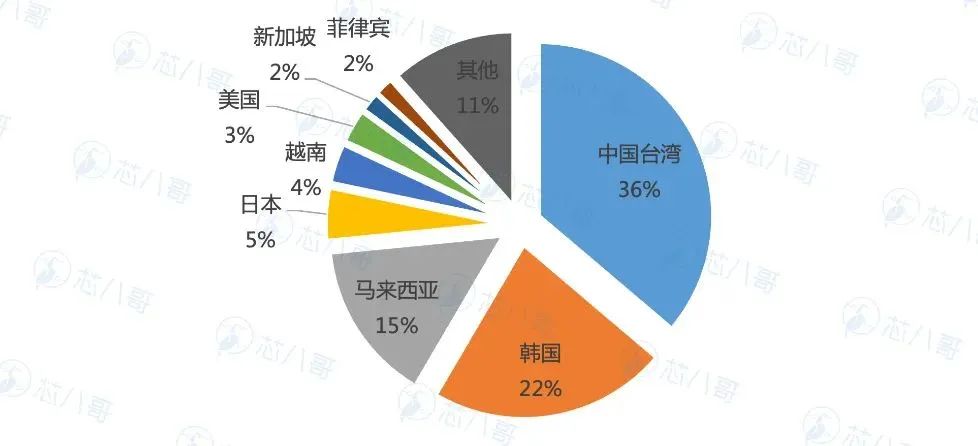

从进口主要市场看,中国台湾、韩国及马来西亚是国内集成电路主要进口来源地,其中韩国存储芯片进口量相对较大,中国台湾和马来西亚有较多代工和封测产品。

2024年前三季度中国集成电路进口地区占比

资料来源:中国海关、芯八哥整理

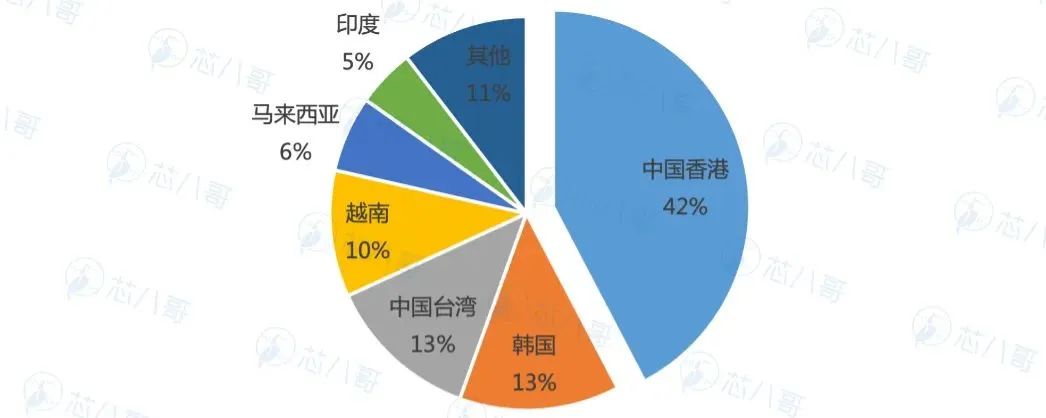

出口市场方面,中国香港、韩国、中国台湾及越南占据前列,其中中国香港是主要出口中转站,越南、马来西亚为代表的东南亚国家出口增长较快,中国集成电路产业在亚洲增长较快。

2024年前三季度中国集成电路出口地区占比

资料来源:中国海关、芯八哥整理

(2)电子元器件出海成为新亮点

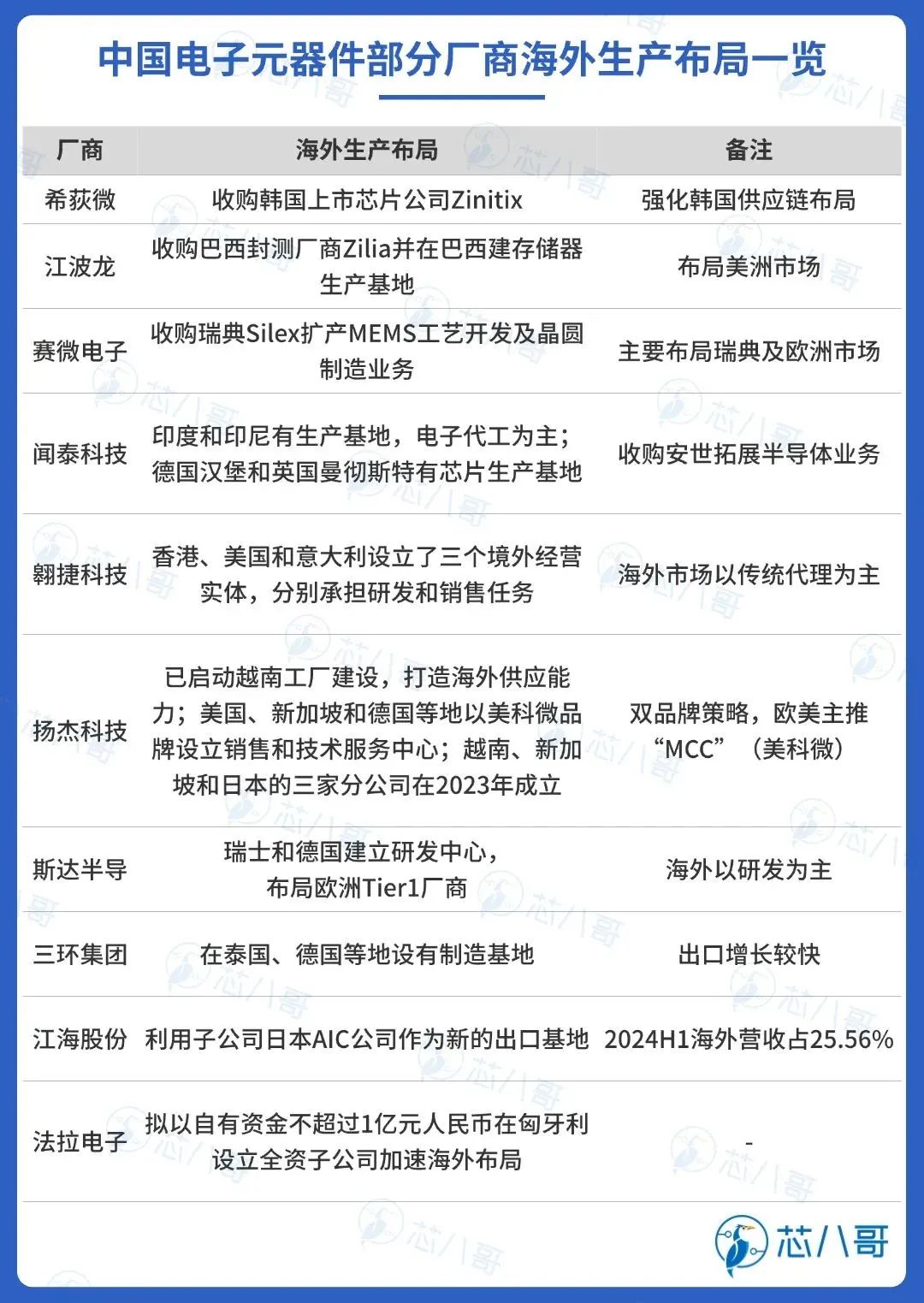

近年来,随着中国消费电子、光伏等新能源产品及电动汽车在海外生产布局增长,上游一批原材料和零部件厂商积极加速海外市场布局,以电子元器件为代表的新势力近几年也在积极开展国际化贸易,从原来的销售渠道布局为主积极向生产基地建设转型。芯八哥通过对国产头部电子元器件厂商梳理,将出海厂商分为以下三类:

第一类以铺设经营实体和生产基地为主,以扬杰科技和闻泰科技为代表,主要生产基地分布在欧美地区,积极扩大在美洲和东南亚生产布局。如闻泰科技通过收购安世半导体,利用其德国汉堡和英国曼彻斯特的芯片生产基地,国际化相对成熟;扬杰科技则依托双品牌策略,“YJ”(扬杰)品牌产品主供国内和亚太市场,而“MCC”(美科微)品牌产品主供欧美市场,并在美国、新加坡和德国等地设立销售和技术服务中心,在积极开拓当地及周边市场的同时,还为欧美终端客户提供及时的本地化服务。

资料来源:各公司财报、芯八哥整理

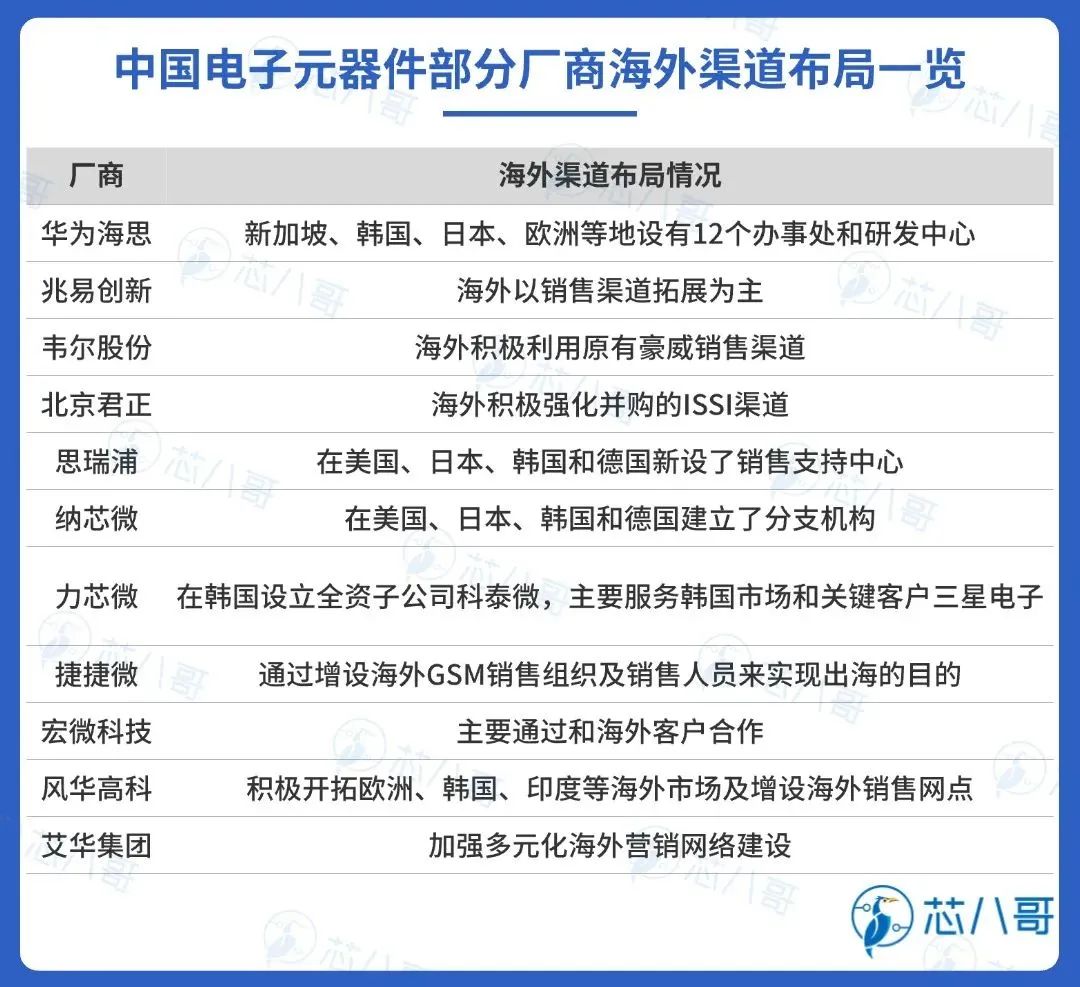

第二类以多元化渠道布局为主,华为海思和思瑞浦为代表,主要以欧美市场和东亚日韩等国为主。其通过积极开展全球化布局,海外主要以销售渠道建设为主,致力提高市场覆盖度,更快的响应海外客户的需求,提供本地化支持。

资料来源:各公司财报、芯八哥整理

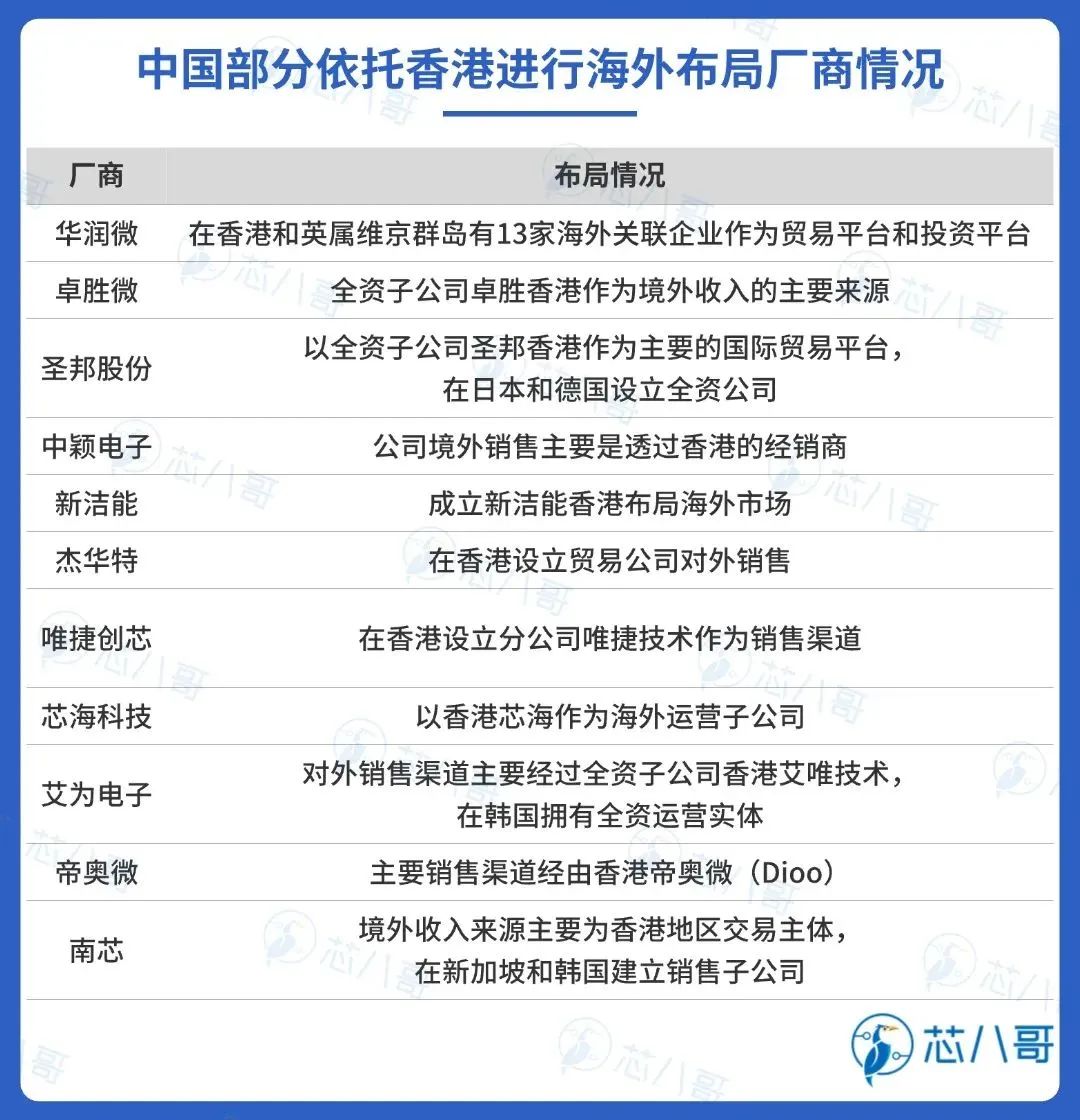

第三类则是主要依托香港进行对外贸易实现走出去,大部分国内厂商以此为主。香港作为全球电子信息产品重要集散地,在外汇结算、物流等各方面优势明显。国内射频龙头厂商卓胜微依托全资子公司Maxscend Technology(卓胜香港)作为境外贸易实体开展对外贸易业务,圣邦股份以全资子公司圣邦香港作为主要的国际贸易平台等。

资料来源:各公司财报、芯八哥整理

4、2024年电子元器件供应链总结

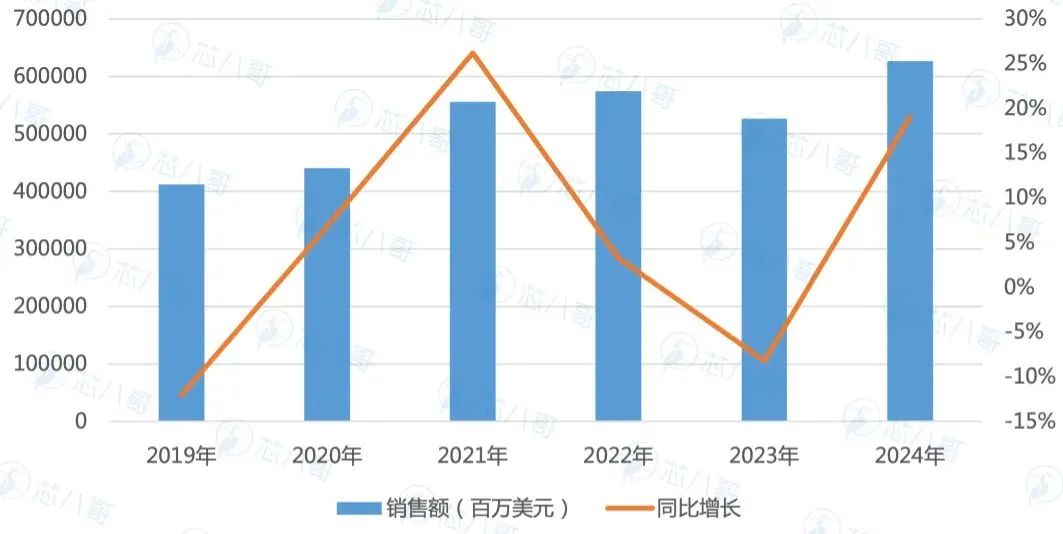

2019-2024年全球半导体销售额情况

资料来源:WSTS、芯八哥整理

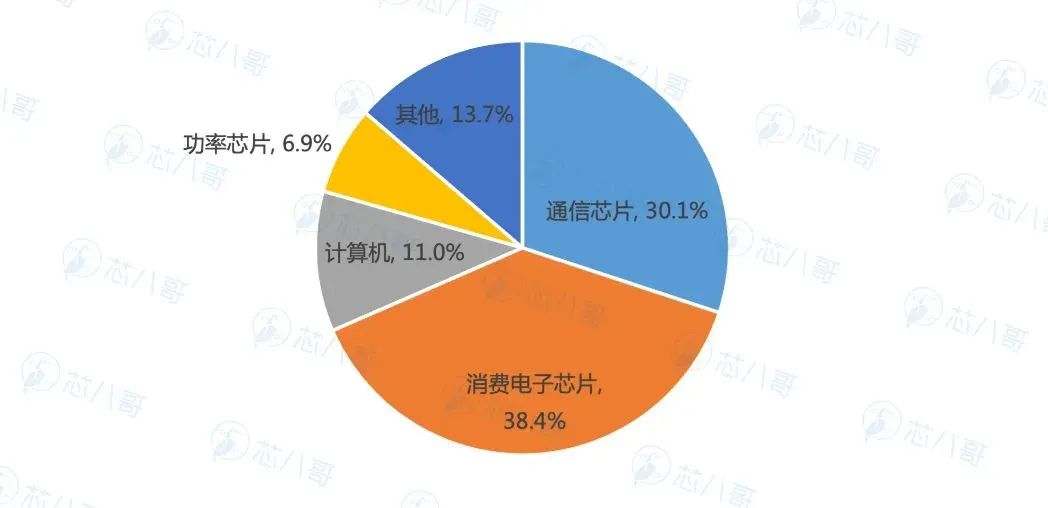

中国市场看,SIA预计2024年中国半导体销售额超1700亿美元。CSAID(中国半导体行业协会集成电路设计分会)数据显示2024年中国芯片设计销售额6460.4亿元(约909.9亿美元),长三角地区占比超过50%,上海以1795亿元产值位居国内第一。从销售额过亿产值厂商看,2024年达731家,同比增加106家,增长17%。具体的产品品类看,通信芯片和消费类电子芯片份额占总销售额的68.48%,超过三分之二。总的来看,中国芯片增长保持稳定,但产品处于市场中低端局面尚未改变。

资料来源:CSAID、芯八哥整理

2024年中国芯片厂商主要产品品类占比

资料来源:CSAID、芯八哥整理

(2)供应链库存去化影响持续

2024年,全球电子元器件行业库存去化延续,汽车和工业不及预期。供应链各环节看,上游核心设备需求稳定,材料订单有所改善,制造和封测环节产能分化,原厂和分销订单增长稳定部分有弱于预期,终端整体需求稳定回升。

资料来源:芯八哥整理

从2024年企业订单及库存看,数据中心、消费电子、新能源和医疗器械等芯片订单保持增长,汽车和工业厂商订单弱于预期,通信订单未见明显改善。

资料来源:芯八哥整理

(3)AI相关芯片品类量价齐升

年度涨跌幅品类看,AI相关是重点。2024年,大部分品类货期恢复正常,价格改善明显,结构性分化严重。其中,AI相关GPU、HBM等供不应求,价格涨幅较大;汽车相关的MOSFET、IGBT及PMIC等量价齐跌明显;MCU市场价格分化,通用MCU价格延续低迷。

资料来源:芯八哥整理

2025年电子元器件产业链机遇展望

1、电子元器件供应商各环节增长预测

(1)原厂:订单增长稳定,汽车和工业有波动

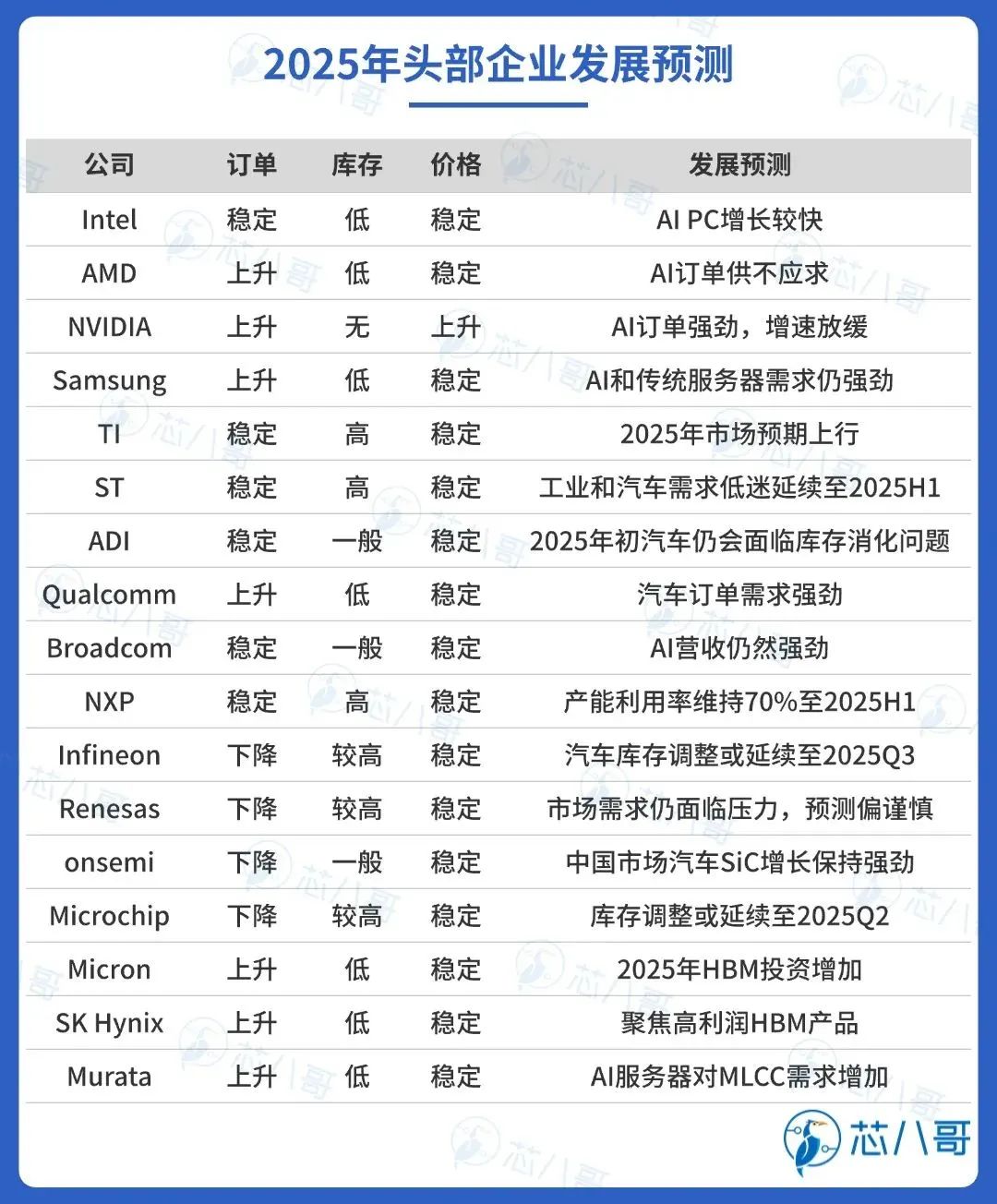

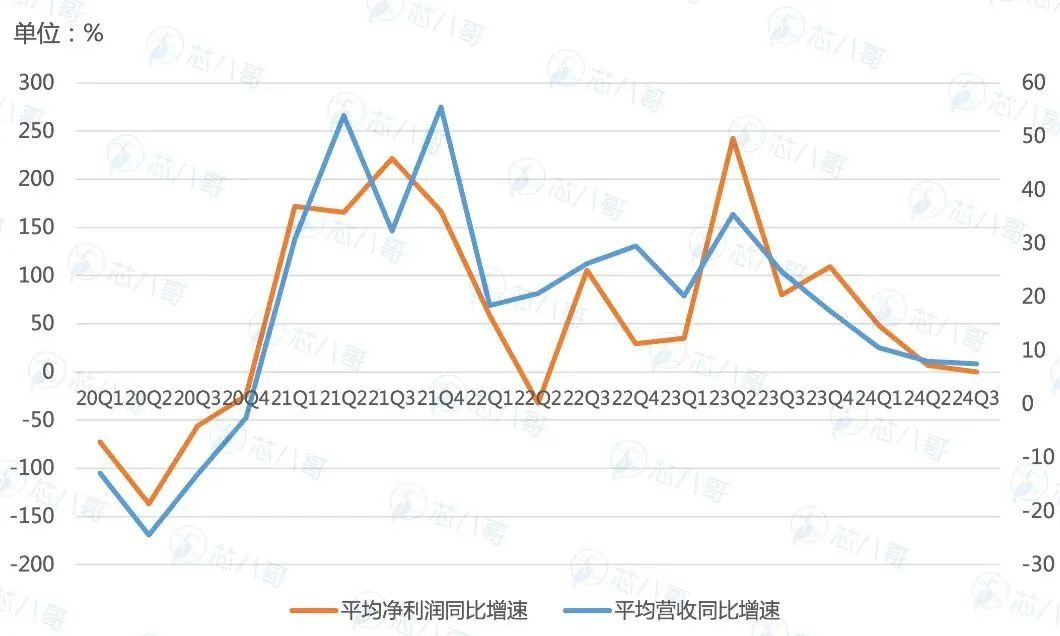

根据对头部原厂平均营收和净利润增速走势看,2024年初以来其营收回升明显,净利润大幅改善,增长预期乐观。

2021Q1以来头部原厂平均营收和净利润走势

资料来源:各公司财报、Wind、芯八哥整理

从2025年主要原厂增长预期看,整体订单和价格维持稳定,库存波动明显。其中,AI相关服务器和PC订单维持高景气度,汽车和工业订单库存去化或延续至2025H1。

资料来源:各公司财报及预测、芯八哥整理

(2)分销商:回升乐观,欧美市场存不确定性

芯八哥从头部电子元器件分销商平均营收和净利润增速走势看,2024年初以来其利润和营收触底回升明显。

2021Q1以来头部分销商平均营收和净利润走势

资料来源:各公司财报、Wind、芯八哥整理

从2025年分销商增长预期看,AI相关订单增长强劲,欧美市场尤其在汽车和工业领域不确定风险较大。

资料来源:各公司财报及预测、芯八哥整理

(3)汽车Tier1:营收和利润双降,预期下调

自2021下半年汽车Tier1行业达到营收和利润高点后,受终端汽车库存去化及海外需求低迷影响,行业营收和利润持续下跌至今,预计到2025年上半年增长仍旧持续低迷。

2020Q1以来头部汽车Tier1平均营收和净利润走势

资料来源:各公司财报及预测、芯八哥整理

展望2025年,博世、采埃孚及电装等订单和营收预期仍旧不容乐观,全球汽车零部件市场挑战和压力较大。

资料来源:各公司财报及预测、芯八哥整理

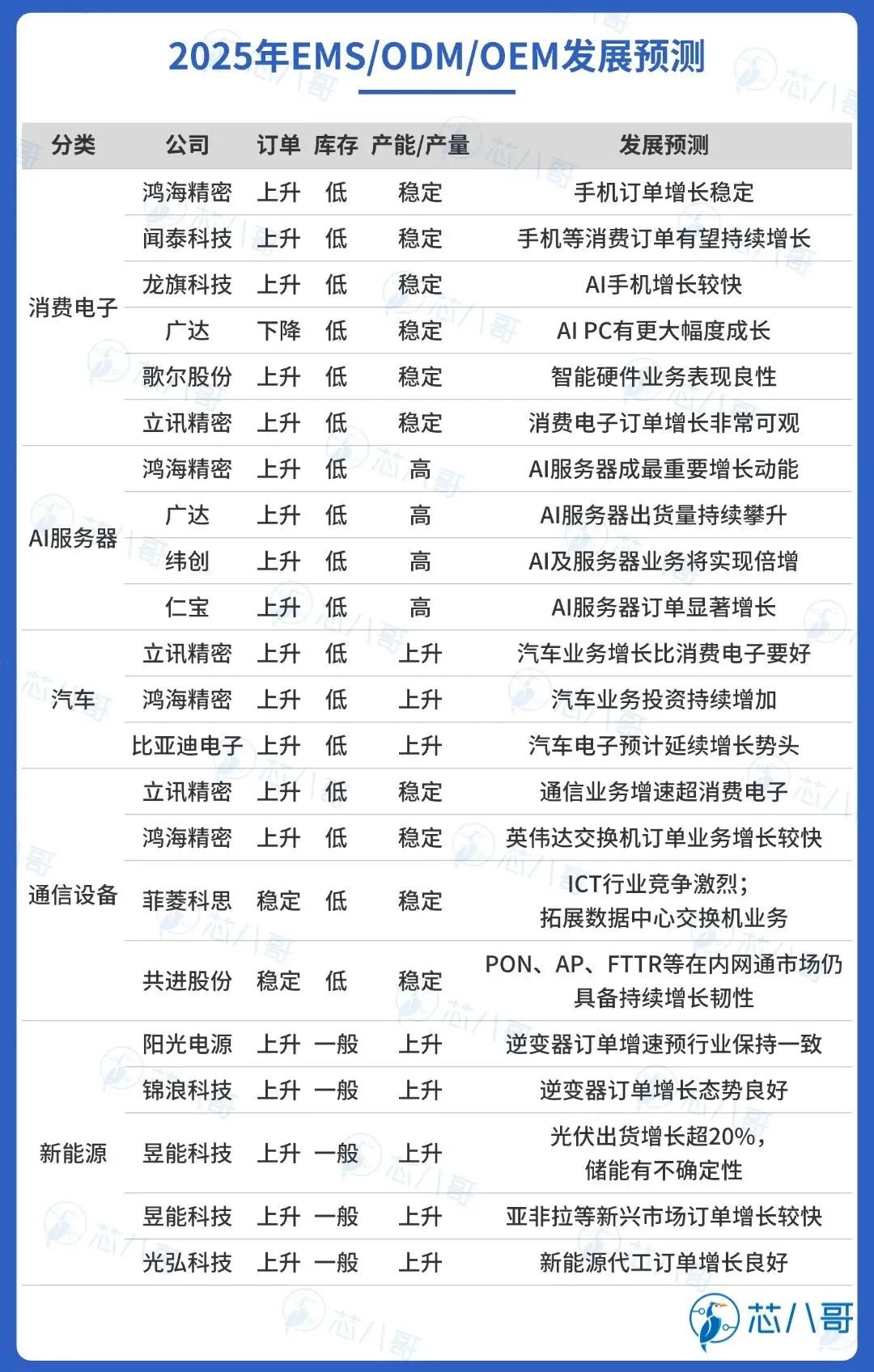

(4)电子代工商:消费稳定,看好AI及电车

2024Q3开始,电子代工服务厂商(EMS/ODM/OEM)持续受益于消费电子、AI服务器、IoT及汽车电子业务增长,订单和营收持续回升,利润受行业影响维持弱增长。

从具体厂商发展预期看,消费电子需求延续低增长,AI服务器和汽车增长景气度较高,发展潜力巨大。

资料来源:各公司财报及预测、芯八哥整理

2、电子元器件主要应用市场机会展望

(1)AI和新能源等增长位居前列

根据芯八哥不完全梳理统计,从近五年电子元器件下游主要应用市场平均增速走势看,AI服务器、新能源汽车、光伏、低空经济及储能等位居前列。展望2025年,AI服务器、储能、光伏、低空经济及新能源汽车等将保持中高速增长态势,其中AI服务器延续强劲增长达87.1%,储能、光伏及低空经济等均超过20%,新能源汽车增速受欧美市场低迷影响预计增长10.9%。智能手机、PC等消费电子、工业作为主要存量市场,2025年维持弱增长。

2021-2025年电子元器件主要应用市场增长及预测

资料来源:IDC、EVTank、IEA、CIAPS、CESA、芯八哥整理

从热门应用市场头部厂商平均营收增长看,AI服务器、汽车和消费电子维持增长,光伏和通信降幅明显,工控触底回升,储能和医疗器械需求保持稳定。

各热点终端应用厂商平均营收增速走势

资料来源:芯八哥整理

结合库存走势看,2024年以来各终端市场库存持续得到优化,工业和通信库存相对较高,光伏和储能等市场改善较大。

各热点终端应用厂商平均库存走势

资料来源:芯八哥整理

(2)重点市场电子元器件增长预测

根据上游厂商订单及库存情况,结合终端主要增量市场增长走势,参考政策相关因素影响,展望2025年,芯八哥预测AI相关核心芯片和配套产品仍延续量价齐升态势,汽车需求有望企稳回升,新能源订单相对稳定,低空经济为代表相关品类增长看好。

资料来源:Wind、IDC、中金公司、TechInsight、芯八哥整理

3、AI 侧创新赋能供应链机遇分析

(1)AI推动数据中心基础设施量价齐升

根据微软、谷歌、亚马逊及Meta等云计算厂商最新财报预测看,2025年资本开支超过2024年,保持增长态势,对于AI服务器、交换机、光模块等数据中心基础设施增长利好明显。

资料来源:IDC、英伟达、中金公司、芯八哥整理

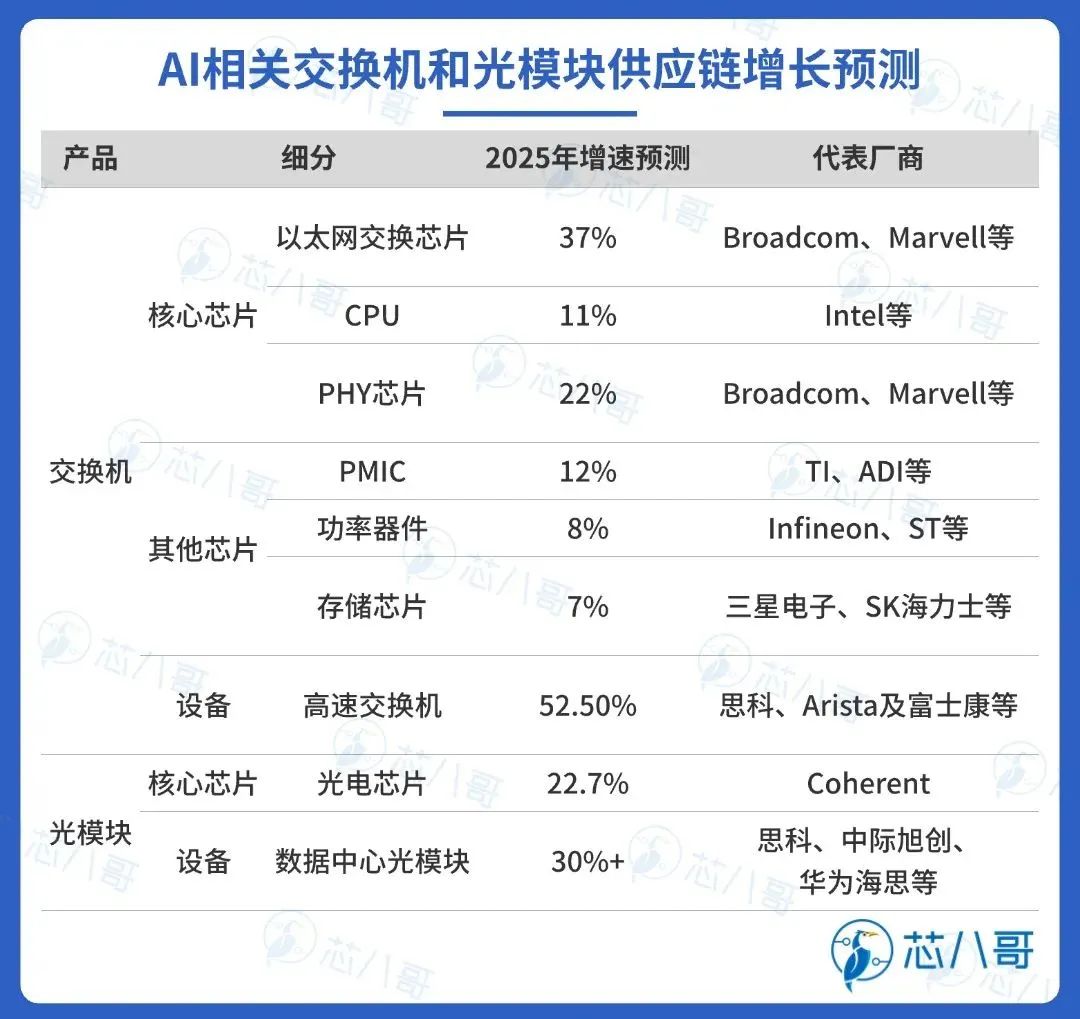

交换机作为核心通信网络设备之一,以太网在AIDC占比有望提高。展望2025年,生态链中核心芯片(以太网芯片等)及硬件供应商有望加速受益于AI需求的更迭,全球以太网交换机市场规模超500亿美元,数据中心相关应用增速超40%。

光模块也是通信网络设备之一,高速数通光模块产品需求保持高速增长。展望2025年,全球数通800G需求量或将达到1700万只以上,1.6T需求量或将达到400万只以上。区域上,800G以上光模块需求仍主要集中于北美云服务厂商(CSP)。同时,硅光、LPO/CPO等光模块新技术迭代加速。

资料来源:LightCounting、中金公司、Wind、芯八哥整理

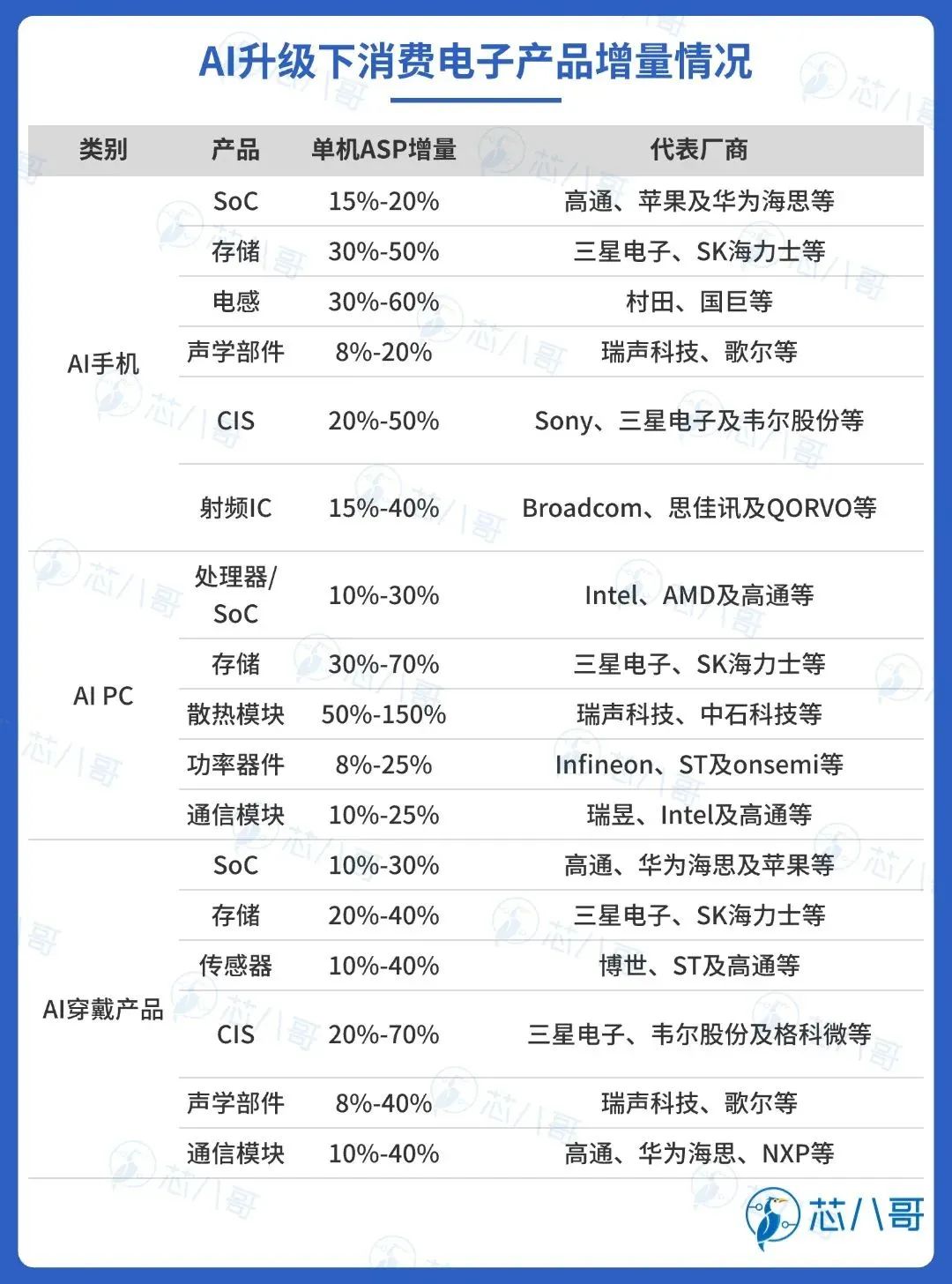

(2)AI加速手机、PC及穿戴等进入换新周期

端侧AI技术的多终端落地将成为消费电子行业发展的重要推动力,展望2025年AI手机和AI PC领域将迎来新的换机周期及相关硬件升级所带来的机遇。其中,IDC预测2025年全球AI手机出货量同比增长73.1%至4.05亿部,智能腕表、TWS耳机及智能眼镜等AI穿戴设备的出货量将接近8亿台。Gartner预测2025年全球AIPC出货量有望超过1亿台,较2024年同比高速增长165.5%。

资料来源:IDC、Gartner、Wind、芯八哥整理

(3)AI驱动汽车行业向智能化演进

2024年,全球AI应用在自动驾驶、智能座舱、车联网等领域进一步加速,L2+自动驾驶渗透率增长明显。展望2025年,AI驱动下全球汽车行业向高阶智驾演进,或将进一步增加单车芯片的用量,座舱SoC、自动驾驶芯片、激光雷达和摄像头等车用传感器、大容量存储芯片、域控制器核心MCU、车载通信相关的射频IC、电池管理等PMIC等增长明显。

资料来源:Yole、IDC、Wind、芯八哥整理

2025年全球电子元器件行业趋势研判

1、半导体增长或趋缓,中美市场是核心

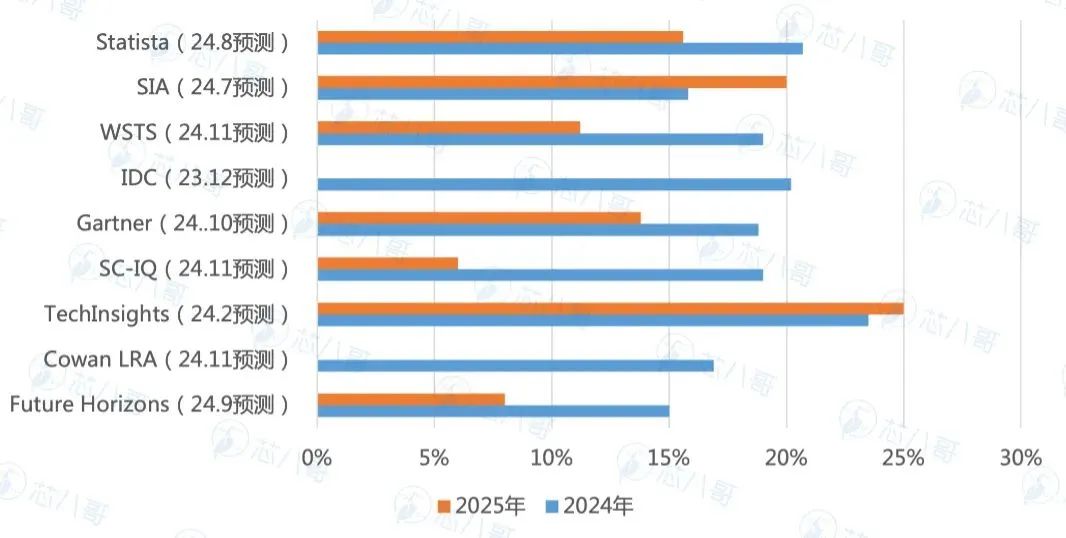

从全球半导体销售额看,2024年受中美为代表的核心市场增长推动,全球半导体行业复苏强劲,WSTS最新数据将其增速由此前的12.5%上调至19.0%。从2025年全球半导体销售额预测看,主流机构预测在6%-15.6%之间,相较于2024年放缓明显。

2025年全球半导体销售额增长预测

资料来源:芯八哥整理

从区域市场看,WSTS数据显示,2024年以德国为代表的欧洲市场萎缩较大,同比下滑6.7%;北美和亚太市场(除日本外)增长强劲,同比增速分别达38.9%、17.5%。2025年,WSTS预测北美和亚太市场仍是最主要的增量市场,中国和美国增长预期乐观。

2025年全球半导体各区域市场销售额增长预测

资料来源:WSTS、芯八哥整理

2、AI驱动明显,关注新能源和低空经济

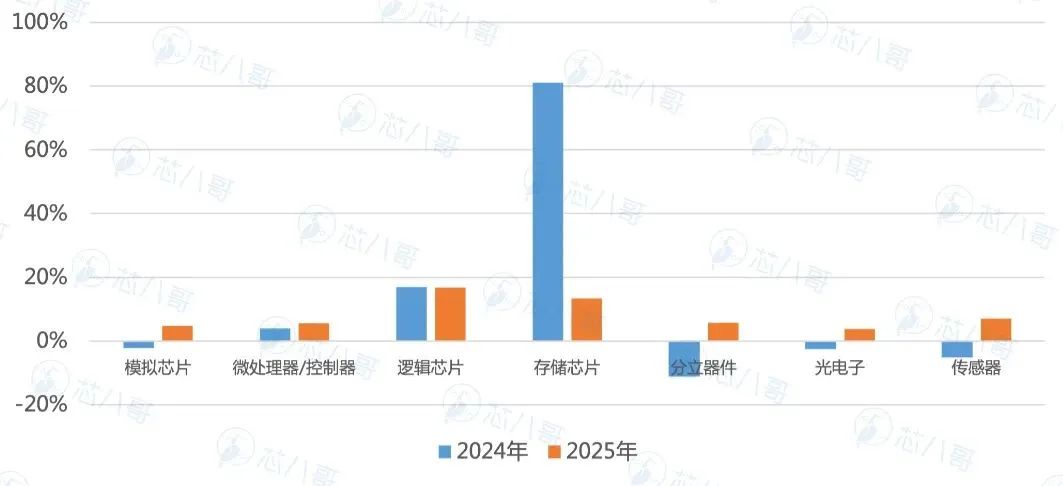

细分品类看, WSTS预计2025年增速最快的前三名是逻辑、存储和传感器,分别增长16.8%、13.4%和7.0%。相较于2024年,存储产品增速回调明显,AI增长驱动下逻辑芯片增速快速上升。受汽车和工业需求影响,微处理器/控制器、分立器件分别增长5.6%、5.8%。模拟芯片触底回升明显,同比增长4.7%。

2025年全球半导体细分品类增长预测

资料来源:WSTS、芯八哥整理

从终端应用市场看,消费电子和医疗器械增长趋稳,工业和通信触底回升,AI、新能源及电动汽车仍是主要增量市场驱动力,关注无人机为代表的的低空经济发展潜力。

资料来源:IDC、中金公司、Wind、芯八哥整理

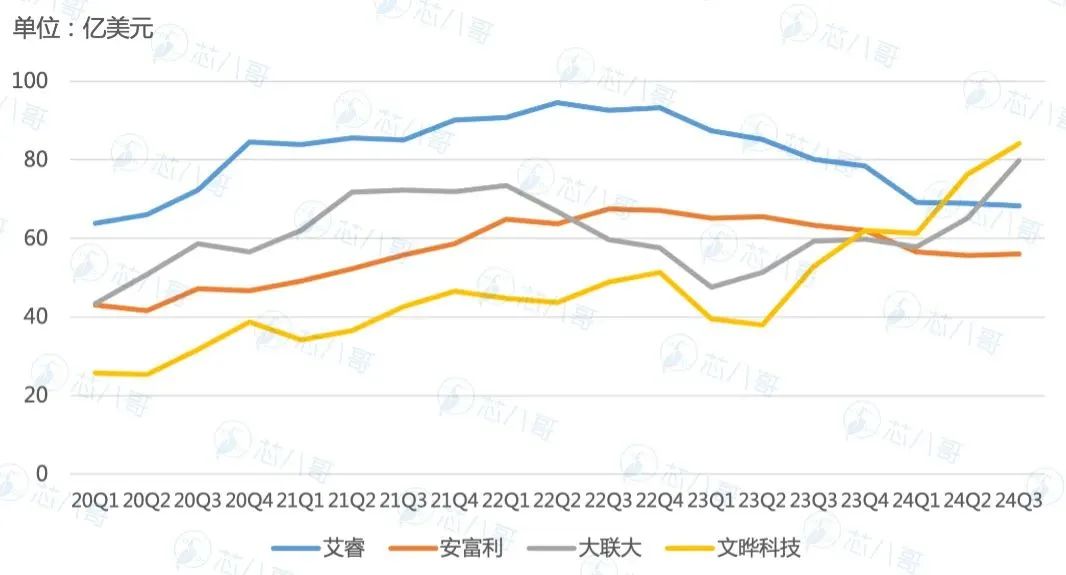

3、元器件分销市场格局重塑,文晔登顶

截至2024Q3,受益于数据中心及服务器强劲增长和中国市场需求复苏提振,文晔科技连续两个季度单季营收超艾睿,前三季度累计营收更是首超艾睿登顶全球电子元器件分销龙头“宝座”。同时,此前行业第三的大联大单季度也首创历史新纪录,超艾睿位居全球电子元器件分销第二。艾睿和安富利今年受欧美市场需求“拖累”,不仅“老大”地位难保,“老二”位置也岌岌可危。国内市场同理,2024Q3香农芯创凭借AI相关存储品类,营收跃居中国市场分销商第二。综合来看,全球电子元器件分销市场格局面临重塑,正迎来新一轮洗牌期。

资料来源:芯八哥整理

4、2025年中国电子元器件贸易及出海布局趋势

(1)中国集成电路贸易逆差持续缩小

随着以中国为代表的区域市场需求市场复苏回升,预计2025年中国集成电路进出口额分别超3700、1700亿美元。

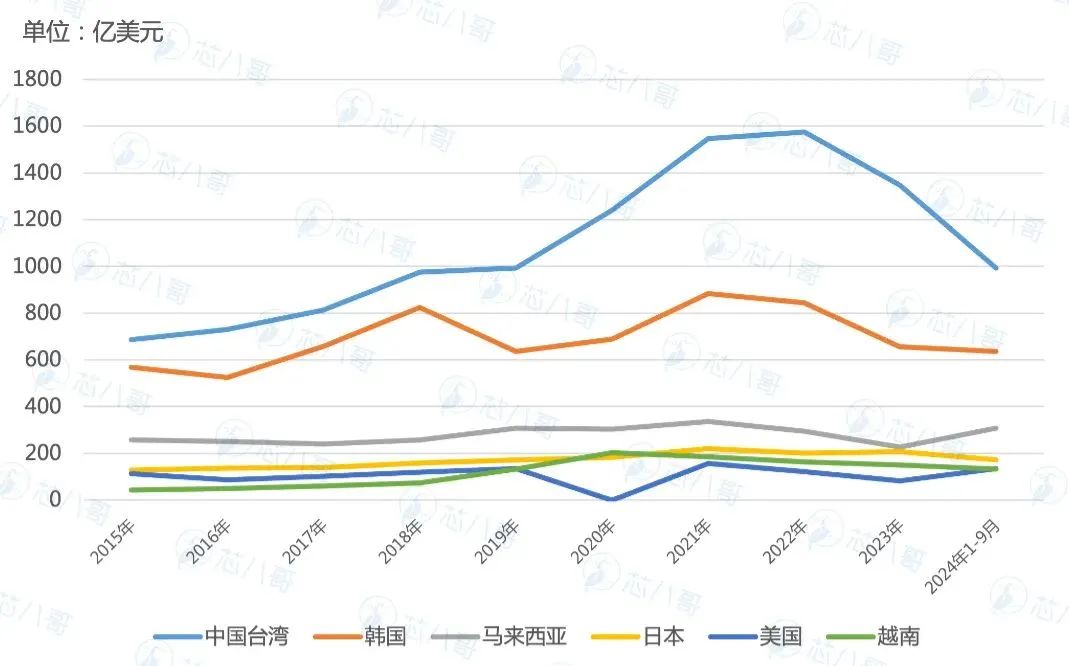

从进口市场看,得益于中国庞大的的消费电子、电动汽车、新能源及工业自动化需求市场,中国台湾、韩国、马来西亚及日本仍将是2025年中国最主要的进口来源地。其中,中国台湾自2015年以来一直是中国大陆最主要的进口来源地,2015-2022年贸易额一直呈增长状态,2023年受贸易限制影响有所下降,但仍保持第一位置。值得关注的是,随着最新对华出口政策限制升级,中国台湾地区和韩国将有一定波动。

2015-2024年中国集成电路主要进口市场金额走势

资料来源:中国海关、芯八哥整理

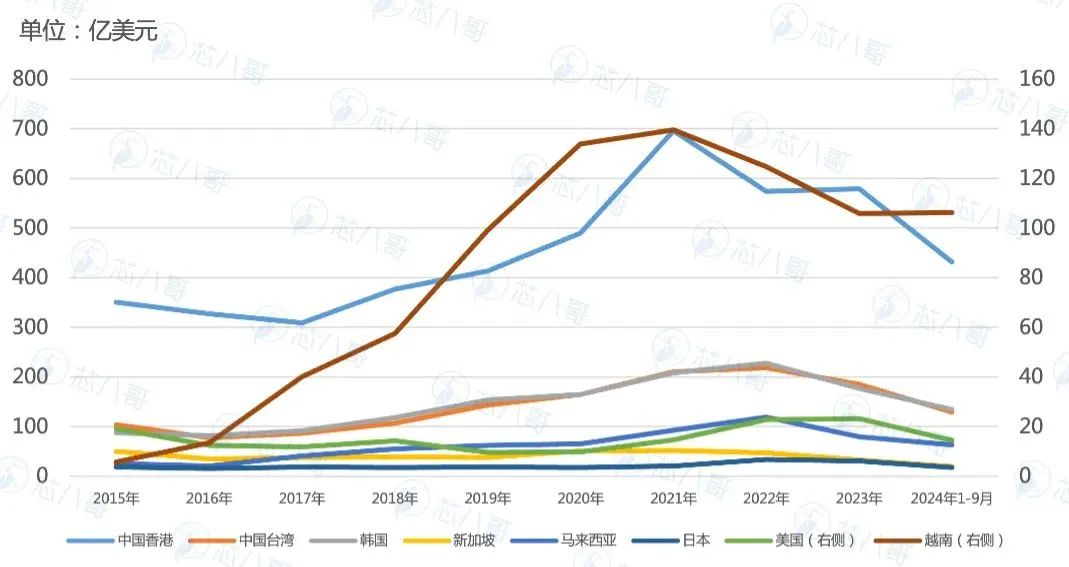

出口市场看,预计2025年中国香港仍将是国内主要出口中转地,中国台湾、韩国、越南及马来西亚位居前列,东南亚市场将成为国内未来出口的最主要增量市场之一。其中,美国市场近几年呈现一定增长态势,但出口额基本维持20亿美元左右;越南、马来西亚及新加坡等东南亚国家受关税影响有所波动,马来西亚和越南等降幅相对明显。

2015-2024年中国集成电路主要出口市场金额走势

资料来源:中国海关、芯八哥整理

在经历了2018-2020年中美贸易战的阵痛期之后,中国集成电路产业竞争力逐步提升,逐渐加强了与东亚、东南亚各国的产业链合作。同时,国内集成电路贸易逆差逐年缩小,国产芯片厂商竞争力不断提升。

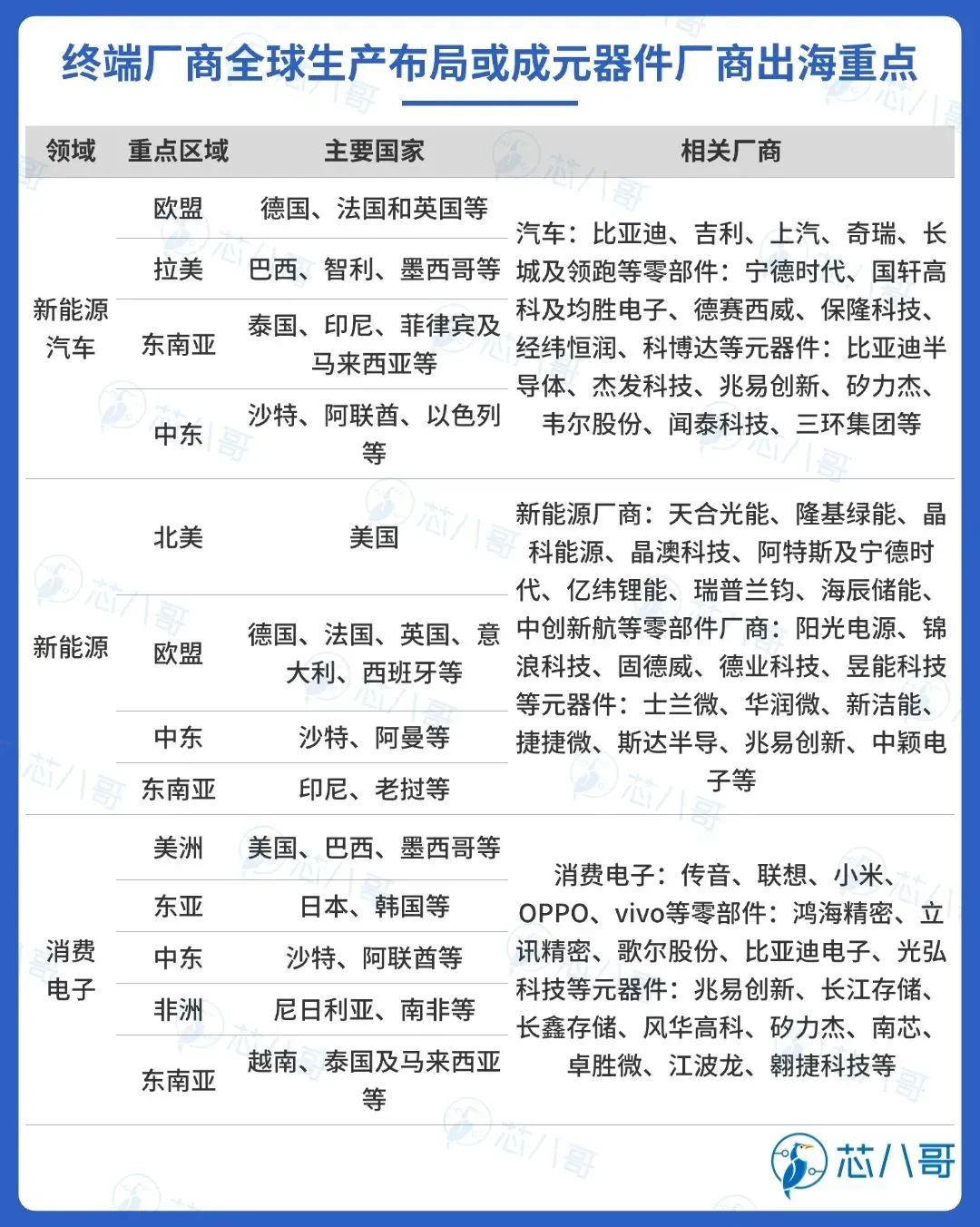

(2)东南亚和南美将成电子元器件厂商出海重点

随着国内代工厂、终端企业国际化程度越来越高,在海外市场布局加速,其对于建立弹性元器件供应链体系需求愈发迫切,逐步带动了上游元器件供应链配套厂商建立海外仓库、办事处、物流及生产基地等,终端产业发展需求带动元器件供应链外迁趋势明显。

从电子元器件出海市场分布看,东南亚和南美将成为重点市场。当前,中国消费电子、光伏等新能源产品、电动汽车等在越南、马来西亚、泰国等地区布局较早,巴西、墨西哥等美洲各国布局提速,逐渐成为国内元器件厂商重点出海的目标市场之一。

资料来源:芯八哥整理

5、政策与关税变动频繁,供应链不确定因素增加

当前,半导体产业逆全球化趋势明显。中国作为全球最大半导体进出口市场之一,以及在电动汽车、光伏、储能、通信、消费电子、服务器等生产和消费位居前列,政策和关税变动在新的一年影响或将延续。

其中,欧盟作为中国新能源汽车主要出口区域之一,去年以来积极推动对华电动汽车关税调整。欧美地区在光伏等领域政策变动频繁,消费电子生产及AI相关产业也是政策和关税的重点领域。美国、欧洲、中国、印度及日韩等将成为全球半导体未来政策和关税影响较大的区域市场之一,对于新的一年电子元器件供应链影响持续。

资料来源:芯八哥整理

elexcon2025深圳国际电子展

年度电子 + 嵌入式 + 半导体大展

由博闻创意会展主办的elexcon2025深圳国际电子展将于2025年8月26-28日在深圳会展中心(福田)举办,以 “AII for AI, AIl for GREEN:为AI与双碳提供全方位技术与供应链支持” 为主题。展会将集中展示 AI与算力芯片、存储、嵌入式与AIoT、电源及能源电子、Chiplet异构集成生态等前沿产品与技术及解决方案,全面覆盖人工智能、新能源汽车、工业自动化、物联网等热门领域,推动技术创新与产业发展。当前展位正在火热预定中,欢迎报名!

电子展/电子元器件

展示范围:

半导体元件、射频芯片/滤波器/放大器、无源元件(电阻、电容、电感等)、分立元件、光电元件、晶体/晶振/时钟芯片、电源管理芯片、功率器件/SiC/GaN、保护器件、MEMS微纳米系统、传感器、测试与测量、检测认证、工具、显示、连接器线束、继电器、开关、结构件、PCB、电子新材料。

嵌入式展

展示范围:

嵌入式和端侧AI、边缘AI计算平台、AI工业电脑、嵌入式处理器/SoC/MCU/MPU、高算力处理器核心板、高速存储、RISC-V与开源、智慧显示/HMI、工业电源、无线通讯、OS操作系统、软件与工具、其他零组件、解决方案等。

半导体展

展示范围:

Chiplet生态链、SiP系统级封装、EDA电子设计自动化软件及服务、3D IC设计服务、HBM/存储 封测工艺、IC载板与玻璃基板、功率封装与陶瓷基板、半导体材料与工艺设备。

电源与能源电子技术专区

展示范围:

电源管理IC、数字电源、功率半导体、SiC/GaN、电阻电容电感、磁性元件/材料、电磁兼容emc、电源模块、电源测试等。

能源电子技术专区:

光储充、数据中心及通信用电源、功率半导体元器件、BMS/PCS/ EMS等组件等,特邀华南地区超过300家储能、服务器与数据中心及数字能源领域技术和管理人员采购交流。

elexcon2025热门会议

第九届中国系统级封装大会

探讨AI时代先进封装技术及工艺

玻璃基载板产业发展论坛

第七届中国嵌入式技术大会

嵌入式系统人工智能技术与生态

工业控制与物联网技术与应用

能源电子论坛

高效能源转换方案助力AI算力提升

医疗设备供电系统技术趋势和应用实例

轨道交通能源供电技术革新与市场趋势

低空飞行器的能源创新与商业应用

即刻申请成为展商/赞助商/演讲人!

共享大数据和全年线下活动机会