半导体人每月必看!

本文共9542字,预估阅读时间26分钟

2024年电子元器件供应链发展回顾

资料来源:芯八哥整理

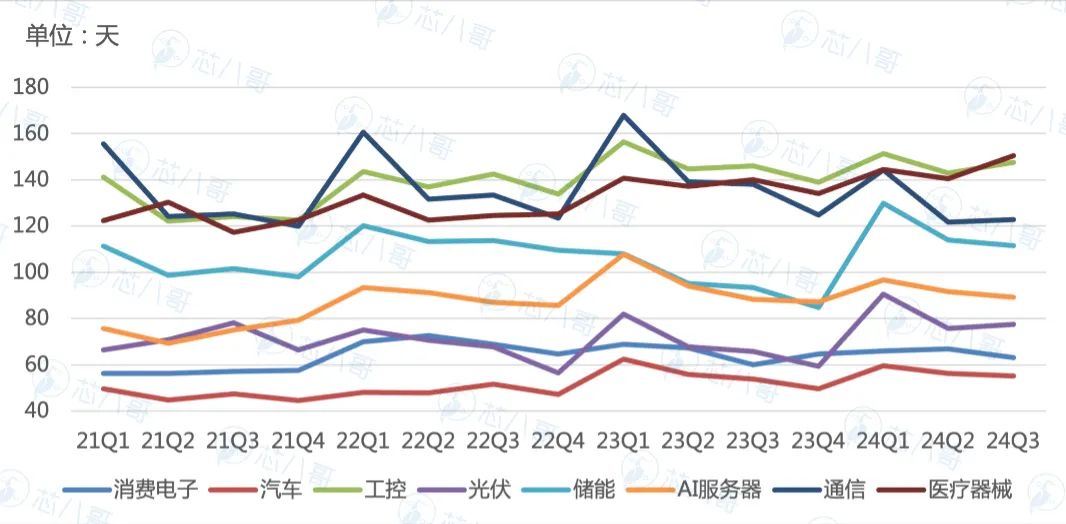

2、重点品牌交期及趋势分析

资料来源:芯八哥整理

3、电子元器件进出口及出海分析

(1)中国半导体进出口保持向好

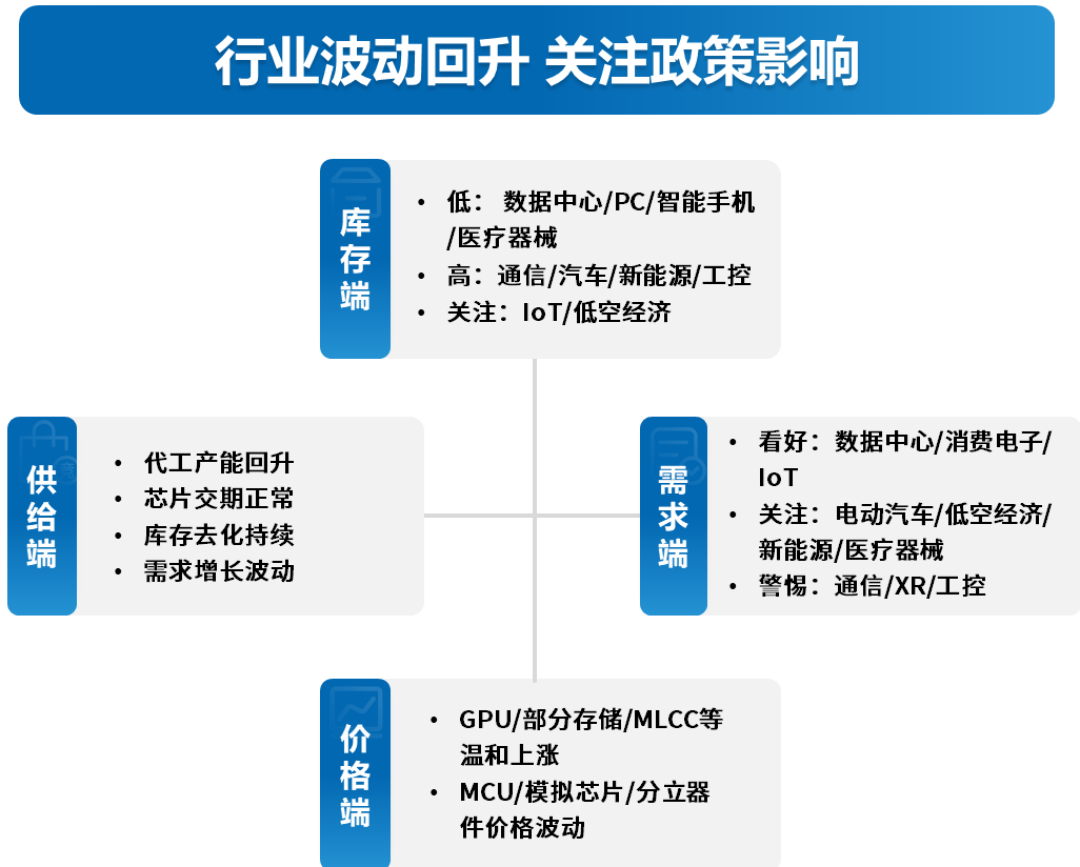

2024年1-11月,中国集成电路进出口保持稳定增长态势,出口额突破万亿元(1455亿美元),进出口金额逆差缩减至1841亿美元,自2021年达到2788亿美元的峰值后下降态势明显。其中,进出口同比平均增速分别为11.0%、20.0%,出口增长强劲,显示出国产芯片替代趋势良好。

2024年中国集成电路进出口及逆差情况

资料来源:工信部、CCD、芯八哥整理

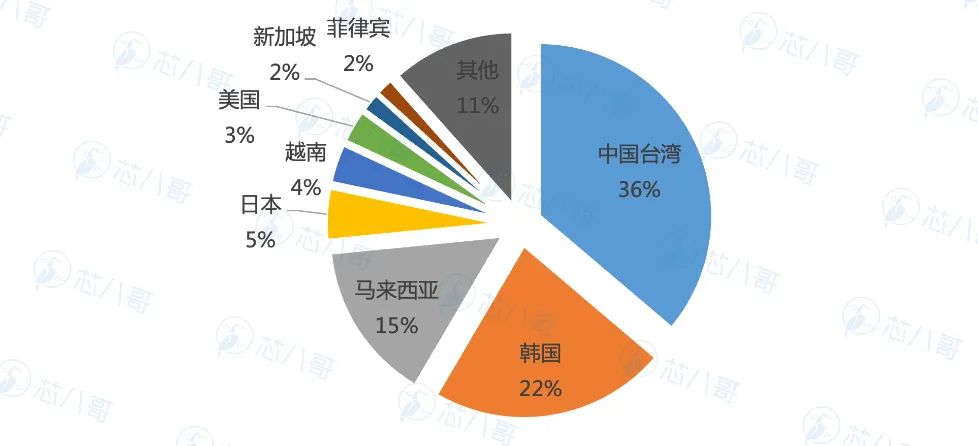

从进口主要市场看,中国台湾、韩国及马来西亚是国内集成电路主要进口来源地,其中韩国存储芯片进口量相对较大,中国台湾和马来西亚有较多代工和封测产品。

出口市场方面,中国香港、韩国、中国台湾及越南占据前列,其中中国香港是主要出口中转站,越南、马来西亚为代表的东南亚国家出口增长较快,中国集成电路产业在亚洲增长较快。

(2)电子元器件出海成为新亮点

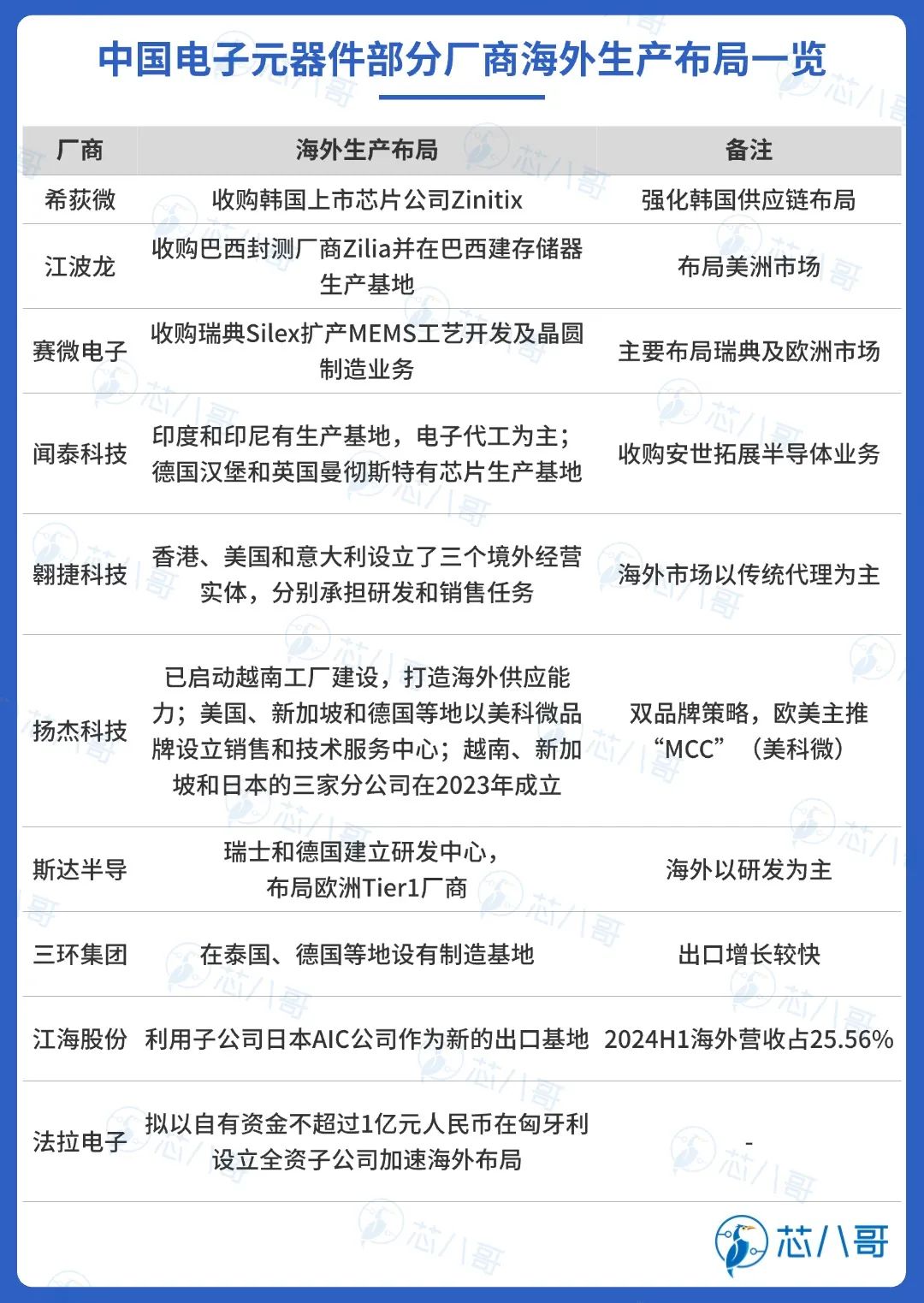

近年来,随着中国消费电子、光伏等新能源产品及电动汽车在海外生产布局增长,上游一批原材料和零部件厂商积极加速海外市场布局,以电子元器件为代表的新势力近几年也在积极开展国际化贸易,从原来的销售渠道布局为主积极向生产基地建设转型。芯八哥通过对国产头部电子元器件厂商梳理,将出海厂商分为以下三类:

第一类以铺设经营实体和生产基地为主,以扬杰科技和闻泰科技为代表,主要生产基地分布在欧美地区,积极扩大在美洲和东南亚生产布局。如闻泰科技通过收购安世半导体,利用其德国汉堡和英国曼彻斯特的芯片生产基地,国际化相对成熟;扬杰科技则依托双品牌策略,“YJ”(扬杰)品牌产品主供国内和亚太市场,而“MCC”(美科微)品牌产品主供欧美市场,并在美国、新加坡和德国等地设立销售和技术服务中心,在积极开拓当地及周边市场的同时,还为欧美终端客户提供及时的本地化服务。

资料来源:各公司财报、芯八哥整理

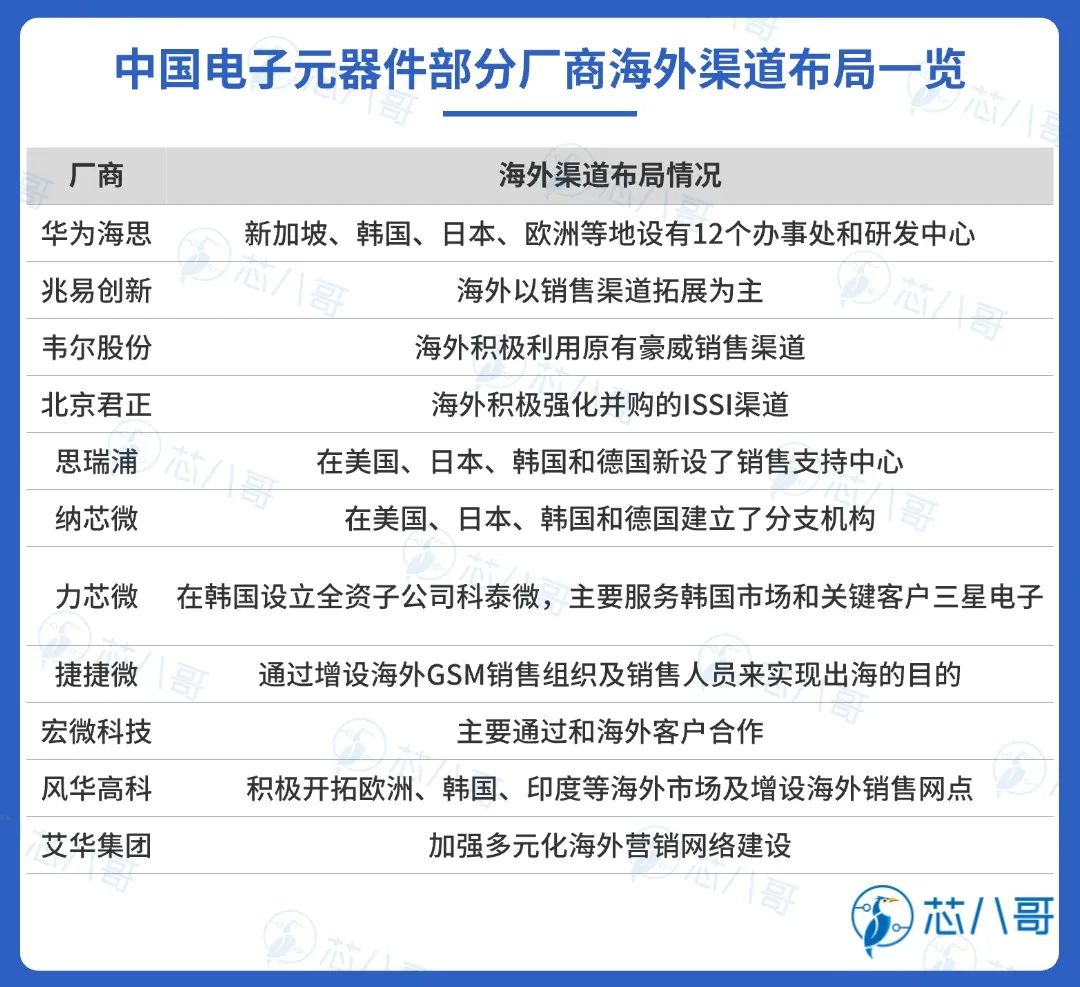

第二类以多元化渠道布局为主,华为海思和思瑞浦为代表,主要以欧美市场和东亚日韩等国为主。其通过积极开展全球化布局,海外主要以销售渠道建设为主,致力提高市场覆盖度,更快的响应海外客户的需求,提供本地化支持。

资料来源:各公司财报、芯八哥整理

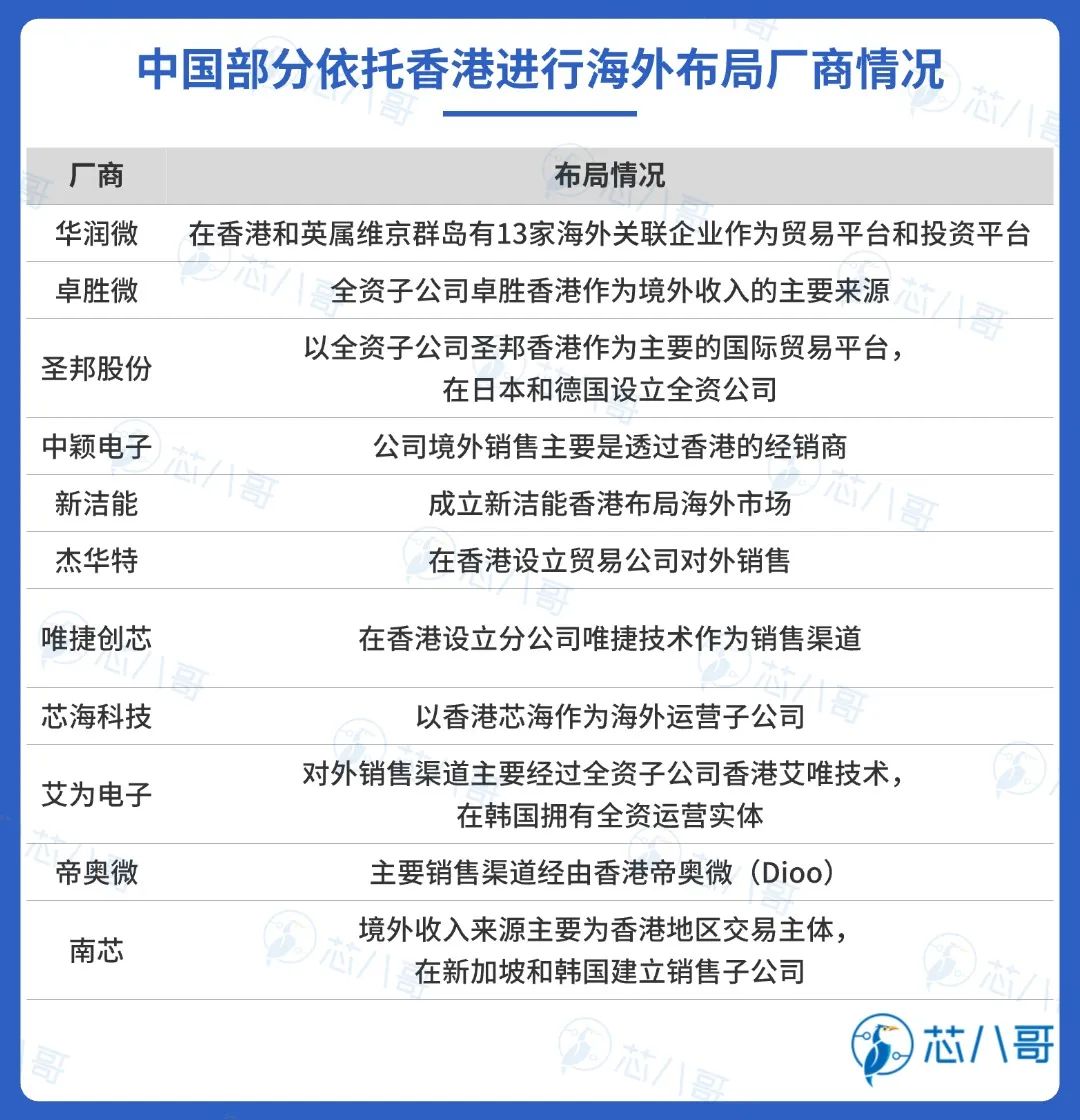

第三类则是主要依托香港进行对外贸易实现走出去,大部分国内厂商以此为主。香港作为全球电子信息产品重要集散地,在外汇结算、物流等各方面优势明显。国内射频龙头厂商卓胜微依托全资子公司Maxscend Technology(卓胜香港)作为境外贸易实体开展对外贸易业务,圣邦股份以全资子公司圣邦香港作为主要的国际贸易平台等。

资料来源:各公司财报、芯八哥整理

2019-2024年全球半导体销售额情况

资料来源:WSTS、芯八哥整理

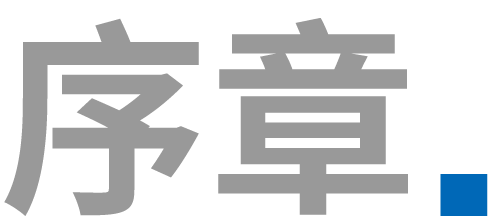

(2)供应链库存去化影响持续

2024年,全球电子元器件行业库存去化延续,汽车和工业不及预期。供应链各环节看,上游核心设备需求稳定,材料订单有所改善,制造和封测环节产能分化,原厂和分销订单增长稳定部分有弱于预期,终端整体需求稳定回升。

资料来源:芯八哥整理

从2024年企业订单及库存看,数据中心、消费电子、新能源和医疗器械等芯片订单保持增长,汽车和工业厂商订单弱于预期,通信订单未见明显改善。

资料来源:芯八哥整理

(3)AI相关芯片品类量价齐升

年度涨跌幅品类看,AI相关是重点。2024年,大部分品类货期恢复正常,价格改善明显,结构性分化严重。其中,AI相关GPU、HBM等供不应求,价格涨幅较大;汽车相关的MOSFET、IGBT及PMIC等量价齐跌明显;MCU市场价格分化,通用MCU价格延续低迷。

资料来源:芯八哥整理

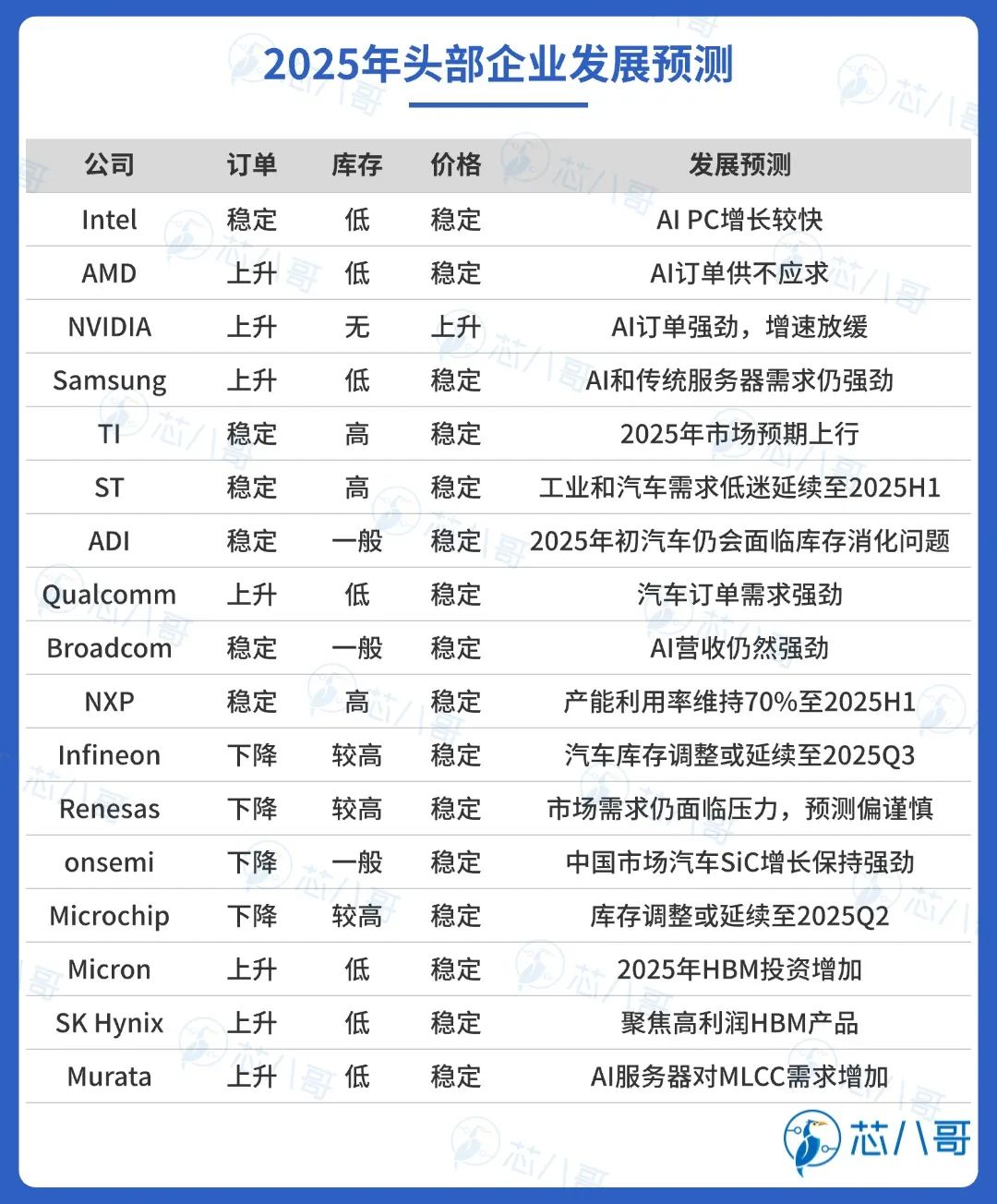

2025年电子元器件产业链机遇展望

(1)原厂:订单增长稳定,汽车和工业有波动

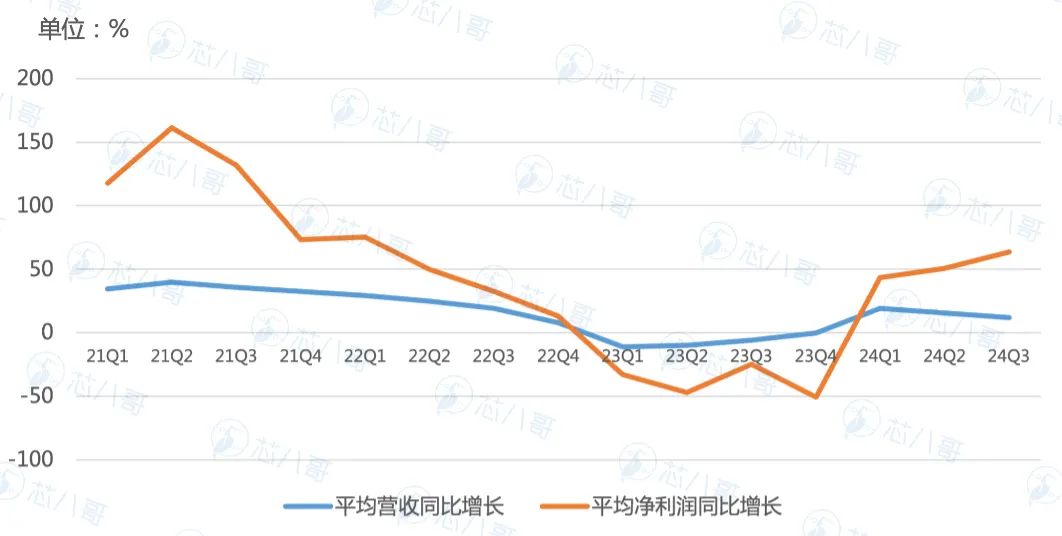

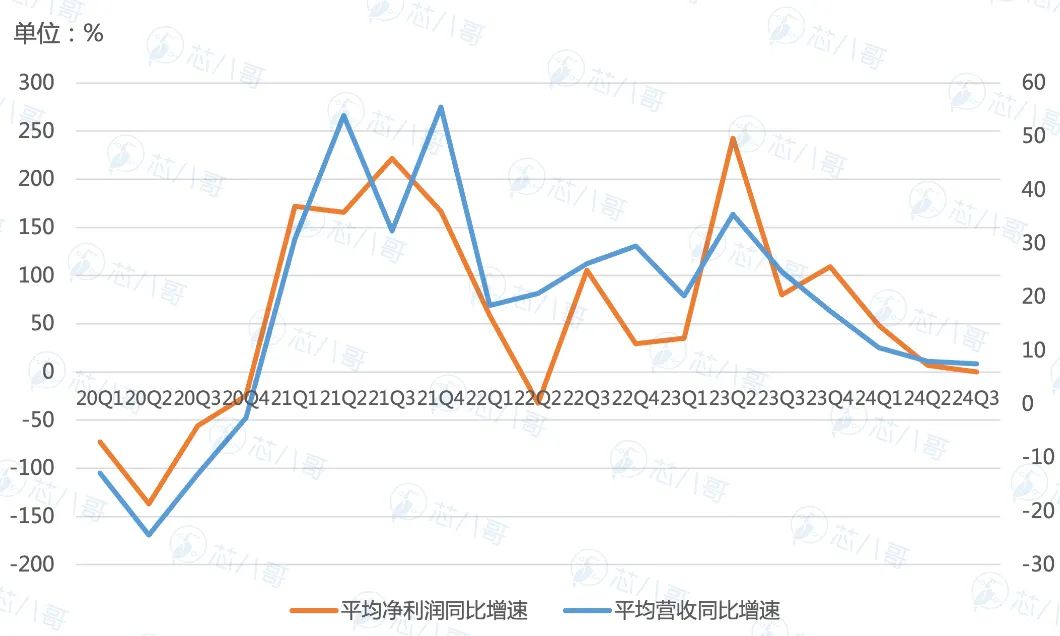

根据对头部原厂平均营收和净利润增速走势看,2024年初以来其营收回升明显,净利润大幅改善,增长预期乐观。

2021Q1以来头部原厂平均营收和净利润走势

资料来源:各公司财报、Wind、芯八哥整理

从2025年主要原厂增长预期看,整体订单和价格维持稳定,库存波动明显。其中,AI相关服务器和PC订单维持高景气度,汽车和工业订单库存去化或延续至2025H1。

资料来源:各公司财报及预测、芯八哥整理

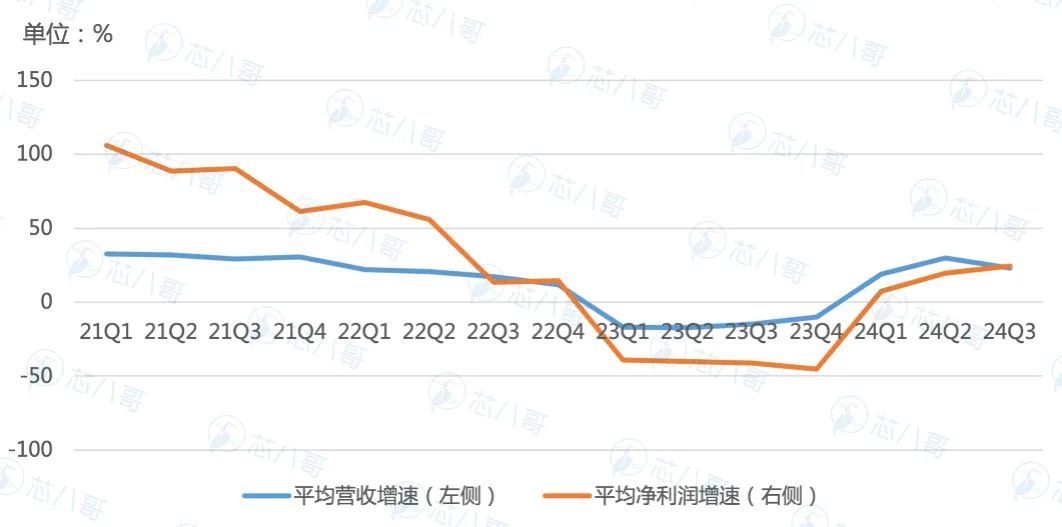

(2)分销商:回升乐观,欧美市场存不确定性

芯八哥从头部电子元器件分销商平均营收和净利润增速走势看,2024年初以来其利润和营收触底回升明显。

2021Q1以来头部分销商平均营收和净利润走势

资料来源:各公司财报、Wind、芯八哥整理

从2025年分销商增长预期看,AI相关订单增长强劲,欧美市场尤其在汽车和工业领域不确定风险较大。

资料来源:各公司财报及预测、芯八哥整理

(3)汽车Tier1:营收和利润双降,预期下调

自2021下半年汽车Tier1行业达到营收和利润高点后,受终端汽车库存去化及海外需求低迷影响,行业营收和利润持续下跌至今,预计到2025年上半年增长仍旧持续低迷。

2020Q1以来头部汽车Tier1平均营收和净利润走势

资料来源:各公司财报及预测、芯八哥整理

展望2025年,博世、采埃孚及电装等订单和营收预期仍旧不容乐观,全球汽车零部件市场挑战和压力较大。

资料来源:各公司财报及预测、芯八哥整理

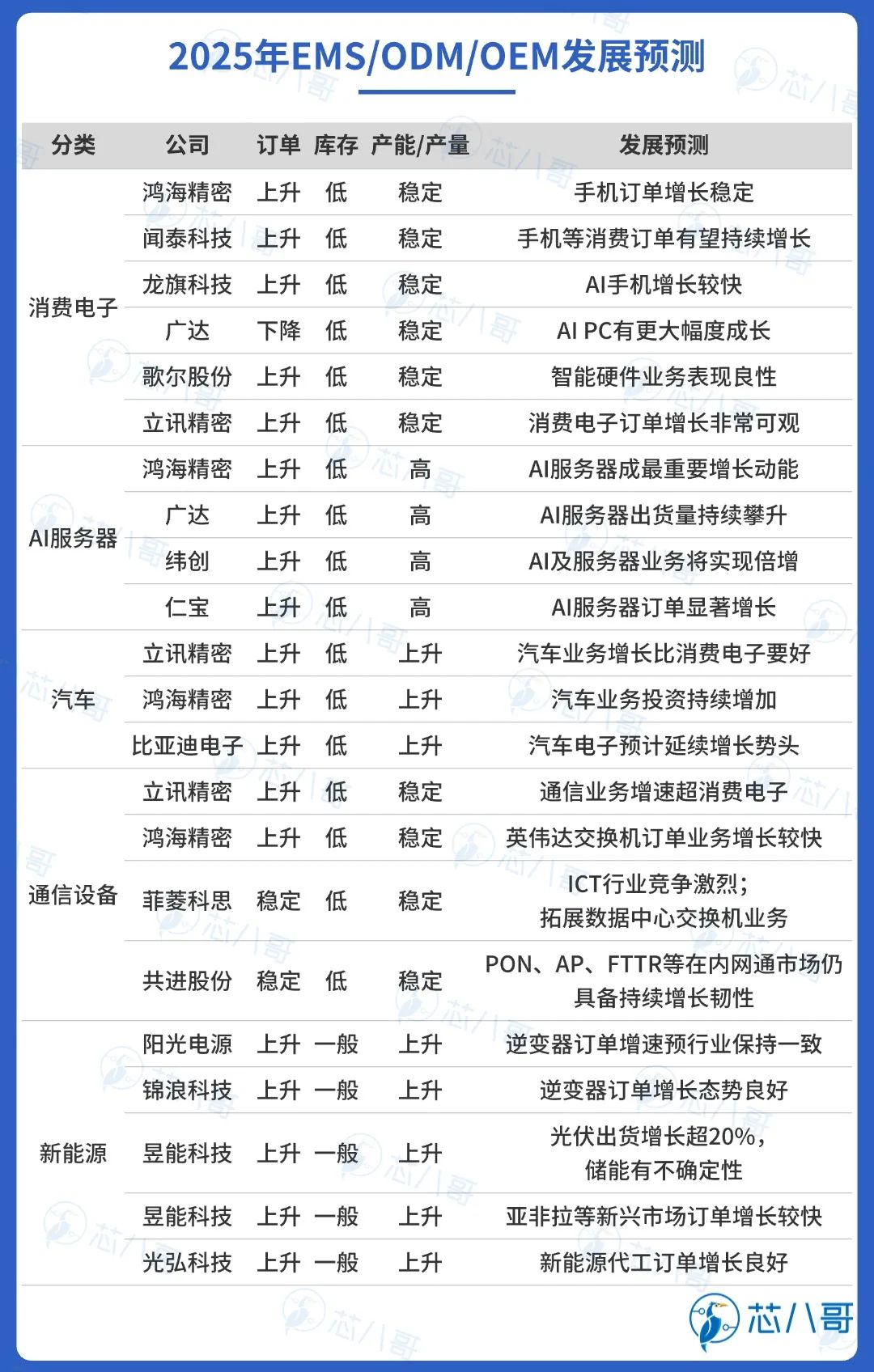

(4)电子代工商:消费稳定,看好AI及电车

2024Q3开始,电子代工服务厂商(EMS/ODM/OEM)持续受益于消费电子、AI服务器、IoT及汽车电子业务增长,订单和营收持续回升,利润受行业影响维持弱增长。

从具体厂商发展预期看,消费电子需求延续低增长,AI服务器和汽车增长景气度较高,发展潜力巨大。

资料来源:各公司财报及预测、芯八哥整理

2、电子元器件主要应用市场机会展望

(1)AI和新能源等增长位居前列

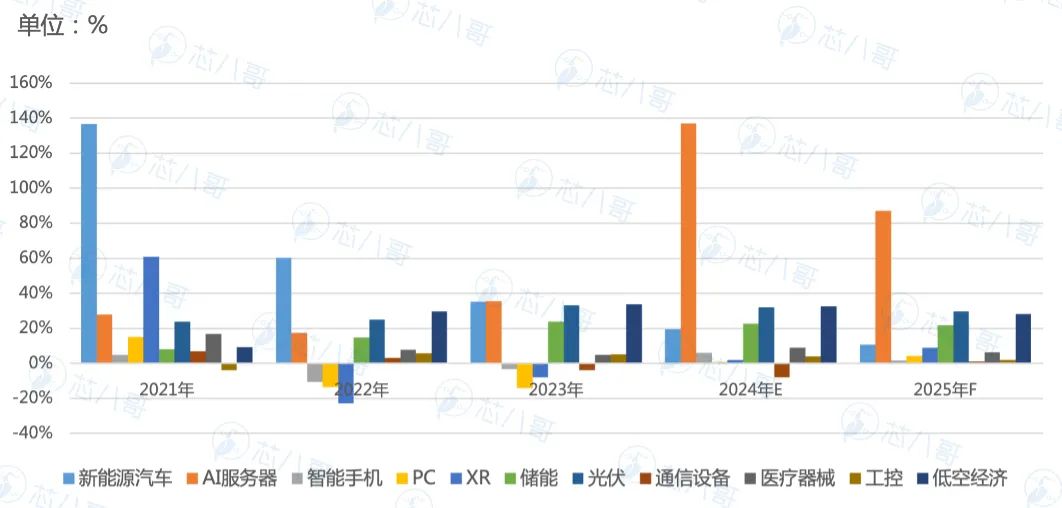

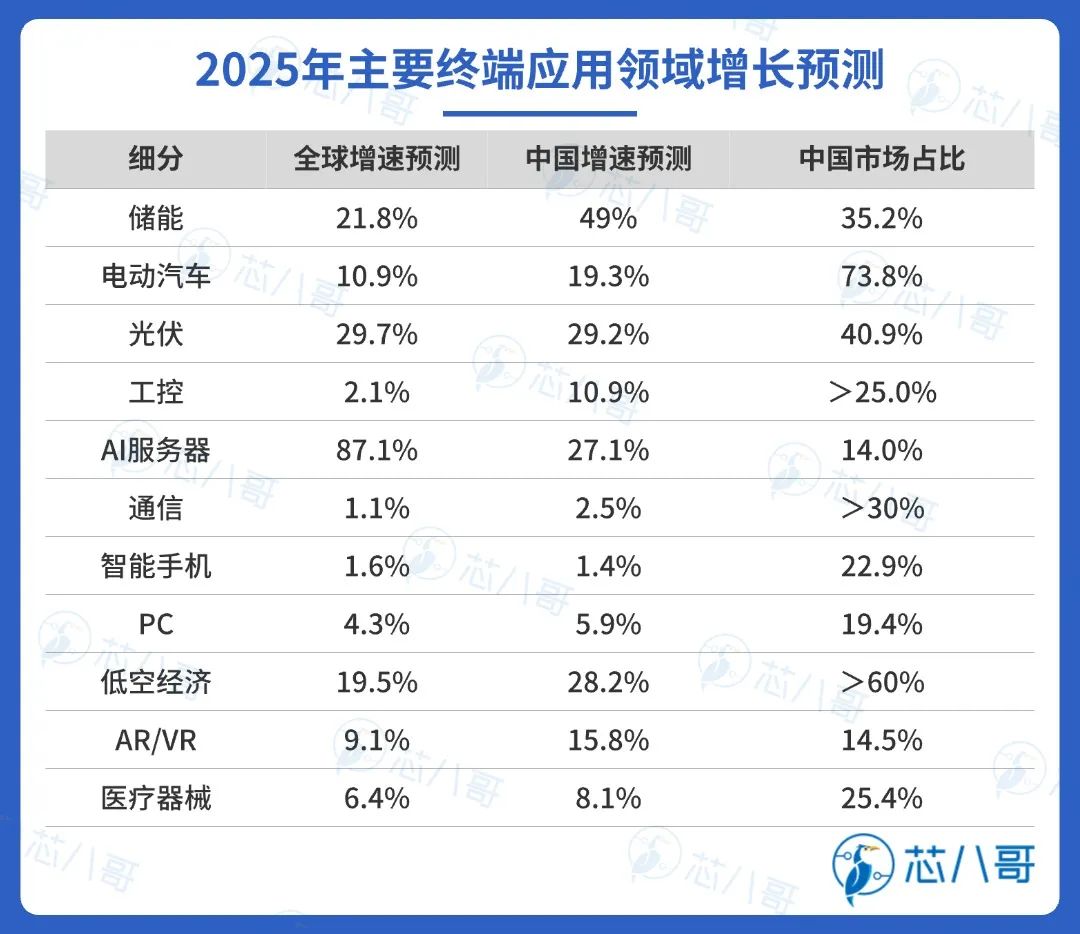

根据芯八哥不完全梳理统计,从近五年电子元器件下游主要应用市场平均增速走势看,AI服务器、新能源汽车、光伏、低空经济及储能等位居前列。展望2025年,AI服务器、储能、光伏、低空经济及新能源汽车等将保持中高速增长态势,其中AI服务器延续强劲增长达87.1%,储能、光伏及低空经济等均超过20%,新能源汽车增速受欧美市场低迷影响预计增长10.9%。智能手机、PC等消费电子、工业作为主要存量市场,2025年维持弱增长。

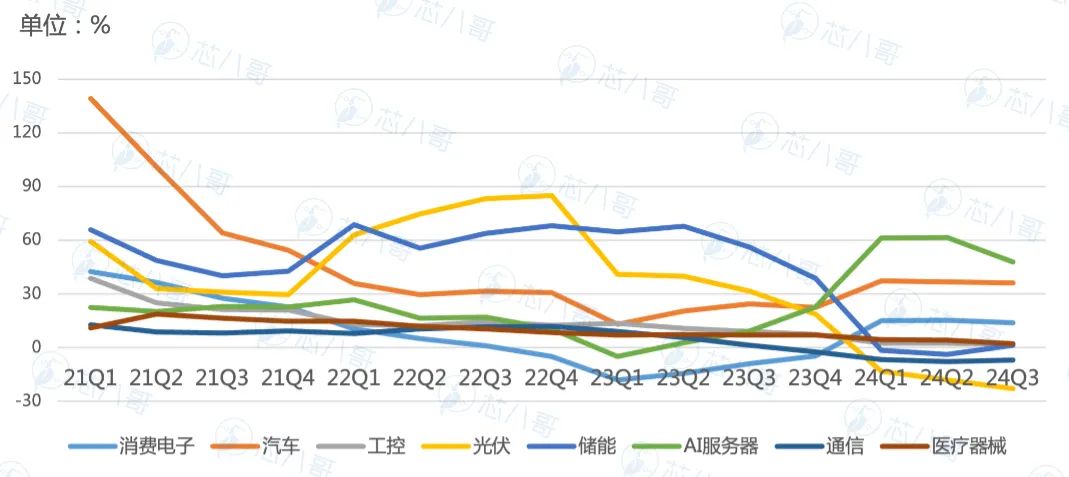

从热门应用市场头部厂商平均营收增长看,AI服务器、汽车和消费电子维持增长,光伏和通信降幅明显,工控触底回升,储能和医疗器械需求保持稳定。

(2)重点市场电子元器件增长预测

根据上游厂商订单及库存情况,结合终端主要增量市场增长走势,参考政策相关因素影响,展望2025年,芯八哥预测AI相关核心芯片和配套产品仍延续量价齐升态势,汽车需求有望企稳回升,新能源订单相对稳定,低空经济为代表相关品类增长看好。

资料来源:Wind、IDC、中金公司、TechInsight、芯八哥整理

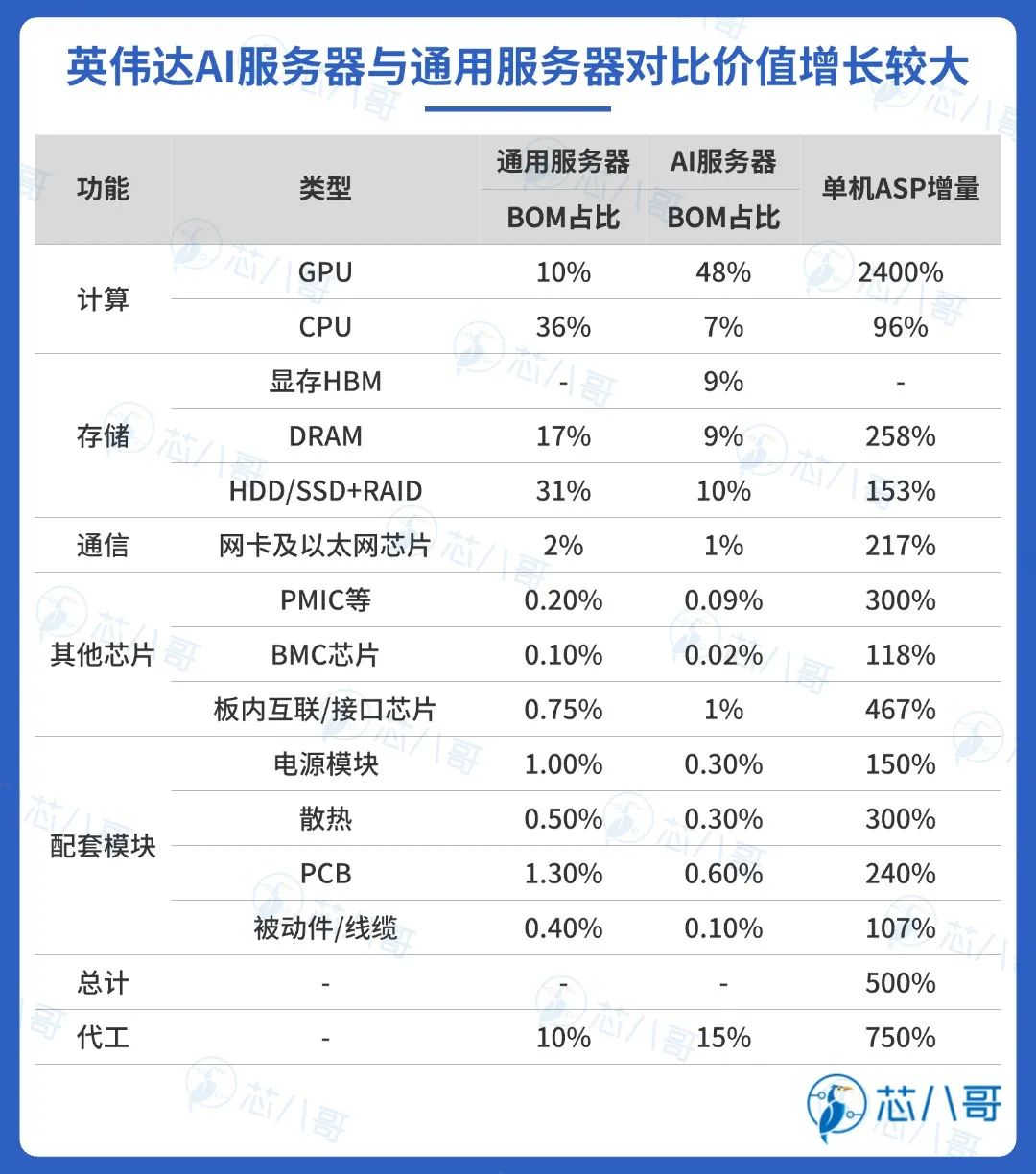

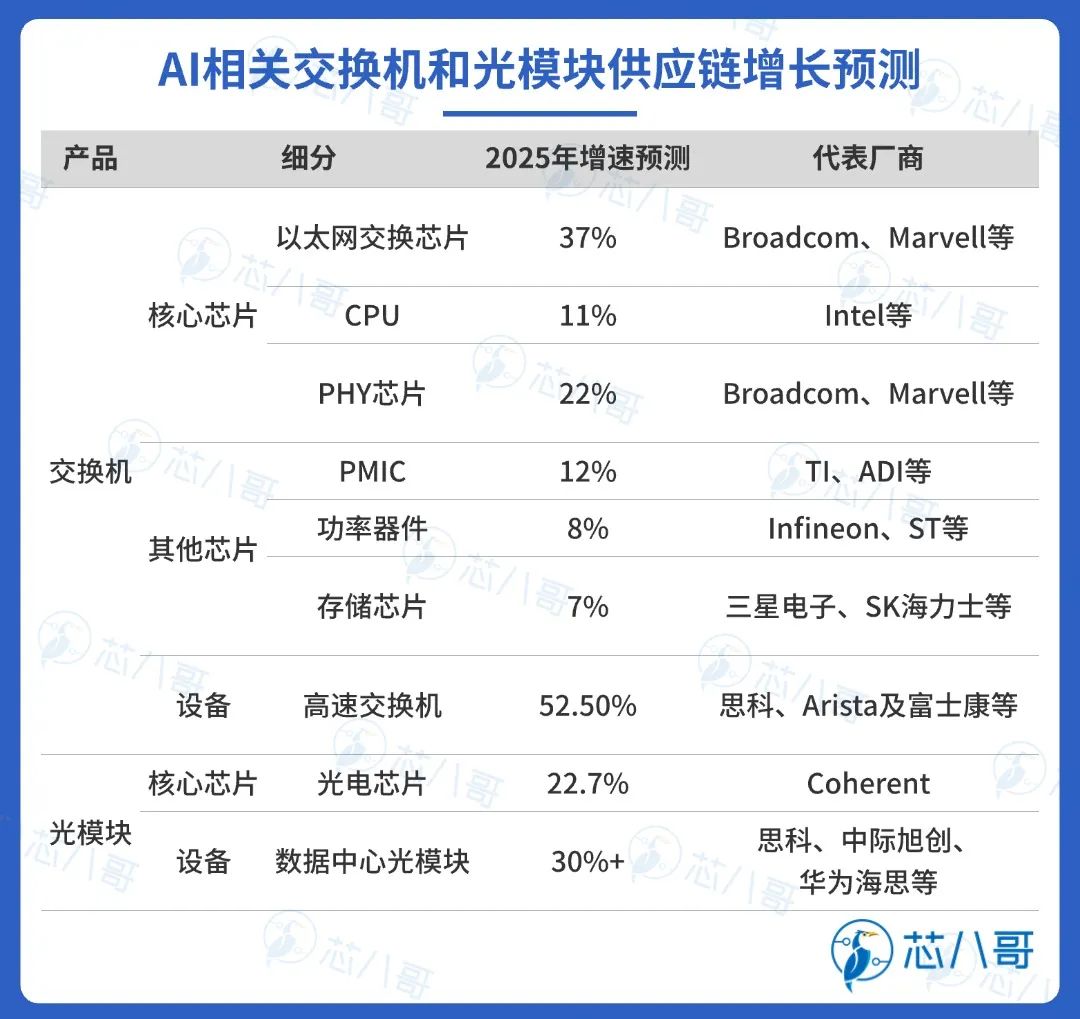

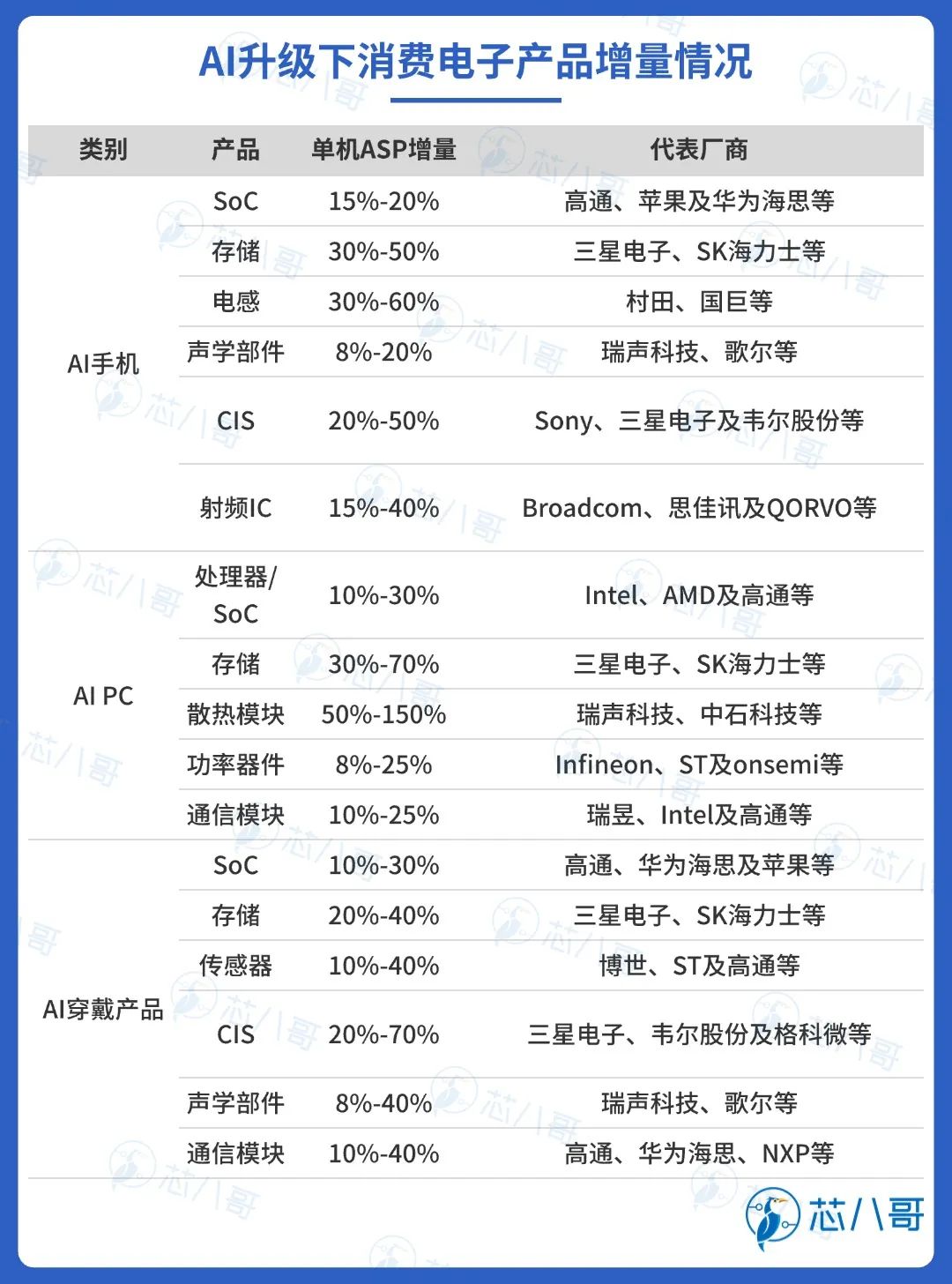

3、AI 侧创新赋能供应链机遇分析

资料来源:IDC、英伟达、中金公司、芯八哥整理

资料来源:LightCounting、中金公司、Wind、芯八哥整理

资料来源:IDC、Gartner、Wind、芯八哥整理

资料来源:Yole、IDC、Wind、芯八哥整理

4、重点应用进出口市场及趋势分析

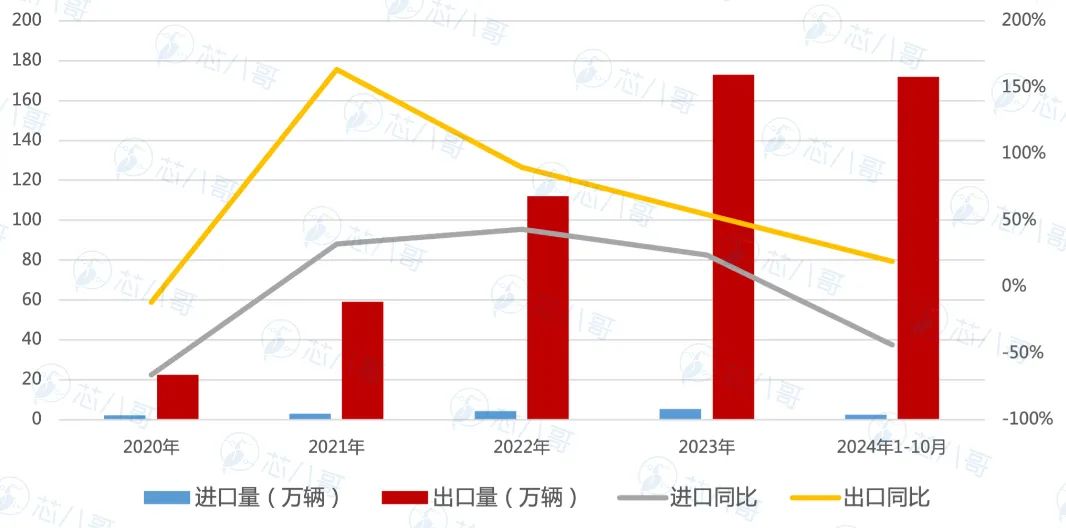

(1)汽车:新能源汽车出口保持高增,发展中国家是主要市场

汽车进口大幅下降,新能源汽车为代表出口保持高速增长。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷。中国汽车进口量从2017年的124万台持续以年均8%左右下行,到2023年仅有80万台,2024年1-10月汽车进口58万台,同比下降9%,预计2025年中国汽车进口量仍将持续下降。出口市场方面,由于世界疫情冲击、国内新能源汽车崛起和特斯拉国产,中国汽车出口实现2021-2023年的巨大的销量和单价的突破。2023年中国汽车实现出口522万台,出口增速57%的持续强增长。2024年1-10月中国汽车出口528万台,同比增长25%。预计2025年汽车出口延续去年强劲增长势头,出口量有望进一步上升。

从新能源汽车进出口情况看,截至2024年10月中国新能源汽车累计出口量达172万台,同比增长15%,基本达到去年全年水平。进口出现剧烈下滑,新能源乘用车表现较弱。展望2025年,中国新能源汽车进口波动持续,出口预期保持乐观。

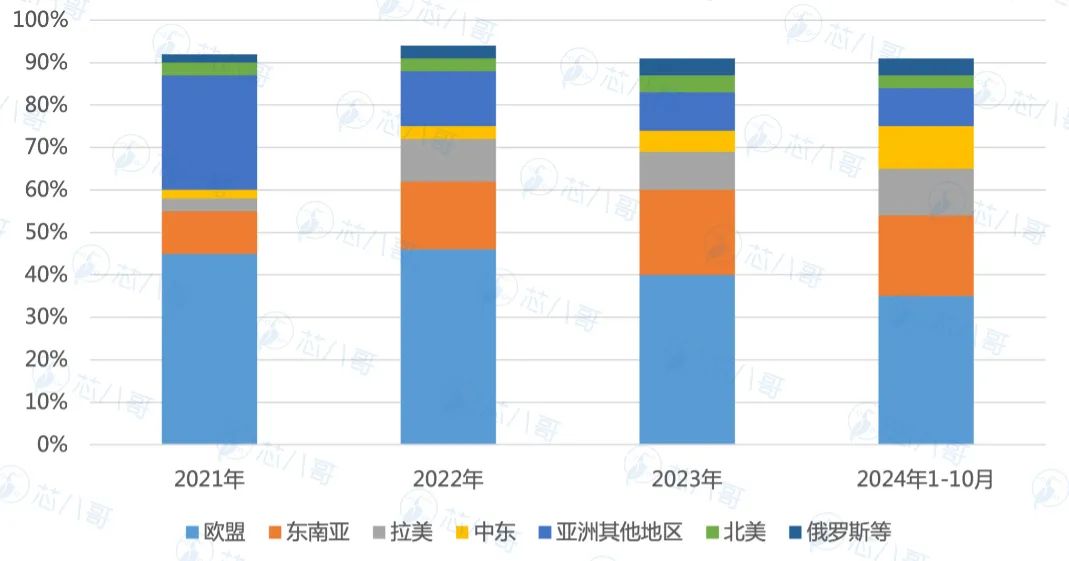

进出口市场分布看,发展中国家是国内主要出口增长市场。国内汽车出口以纯电动汽车为主,市场主要集中在欧盟、东南亚、拉美及中东等,截至2024年10月出口占比达75%。其中,2022年出口欧盟占比达46%峰值,但2024年1-10月降至35%;拉美、东南亚和中东是近几年中国汽车出口增长表现较好的区域市场。展望2025年,随着欧美区域贸易和关税政策变化下,拉美、东南亚和中东将是国内电车主要出口增长的区域市场。

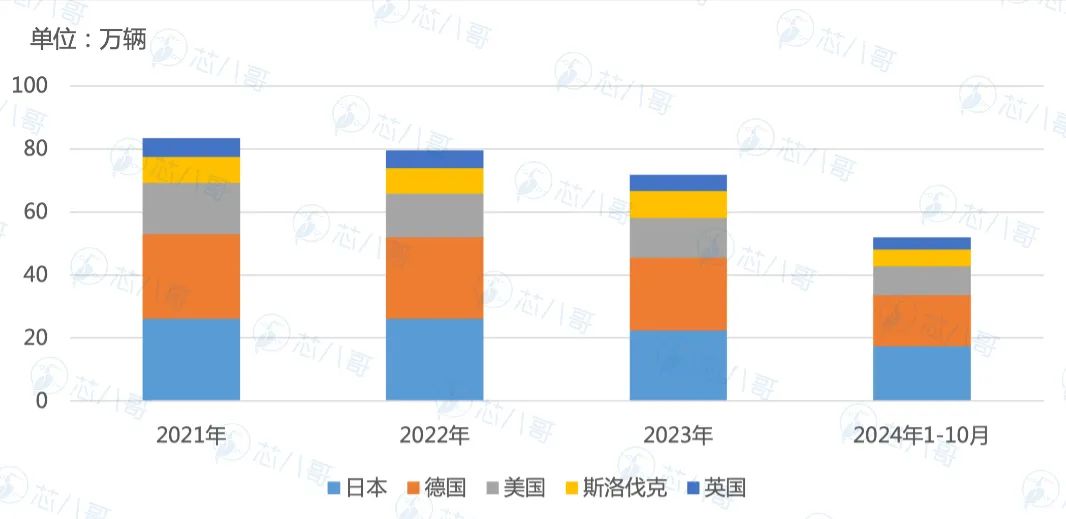

进口市场方面,主要以燃油车为主,新能源汽车进口量占比较少,以日本、德国、美国为核心。展望2025年,随着比综上亚迪为代表国产新能源汽车快速崛起,中国汽车进口将持续下降。

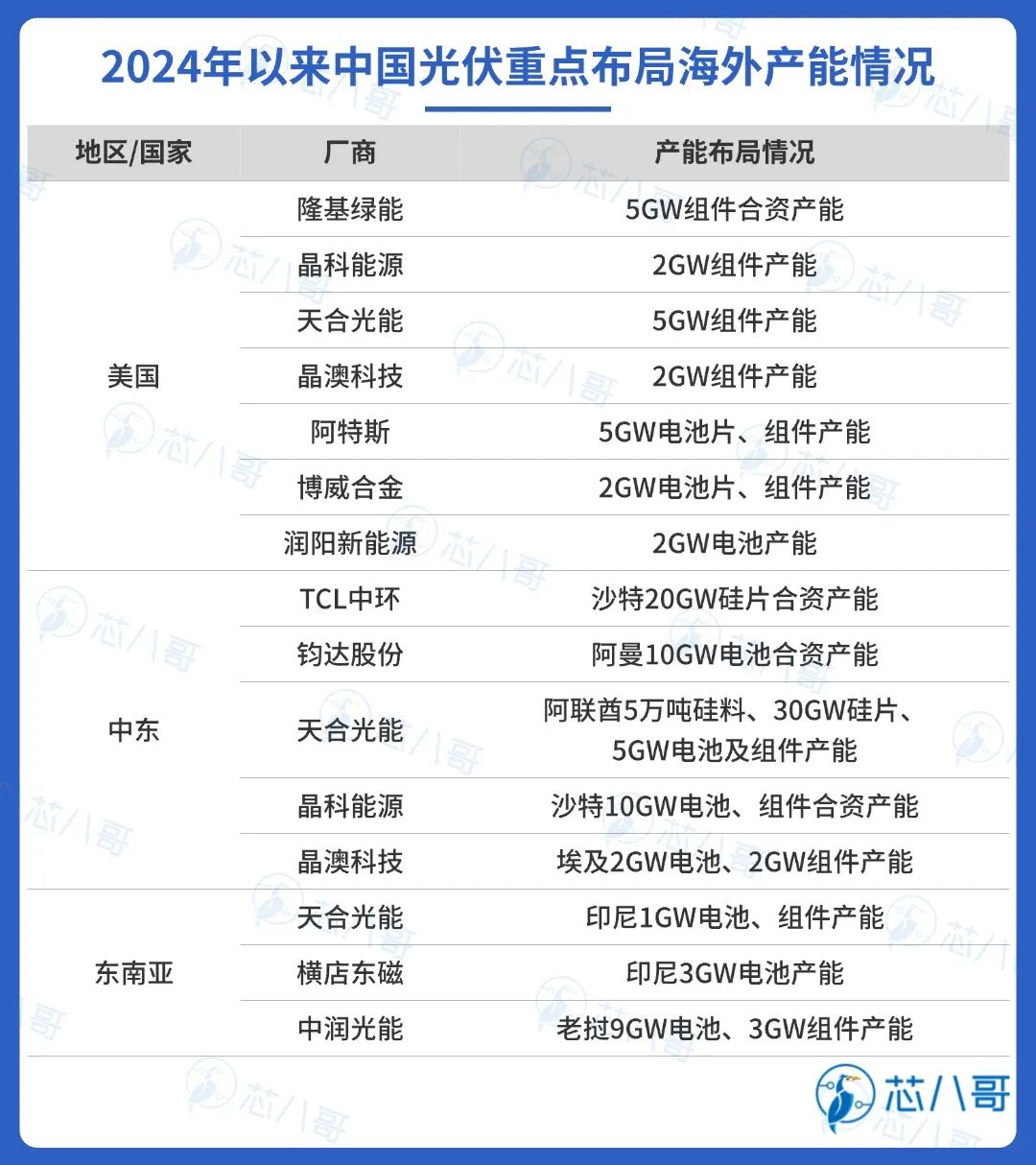

从头部厂商出海布局趋势看,美国成主要出海布局重点市场,欧洲市场相对稳定。考虑关税和贸易政策变化因素,中东和东南亚(老挝、印尼为主)产能布局加速。

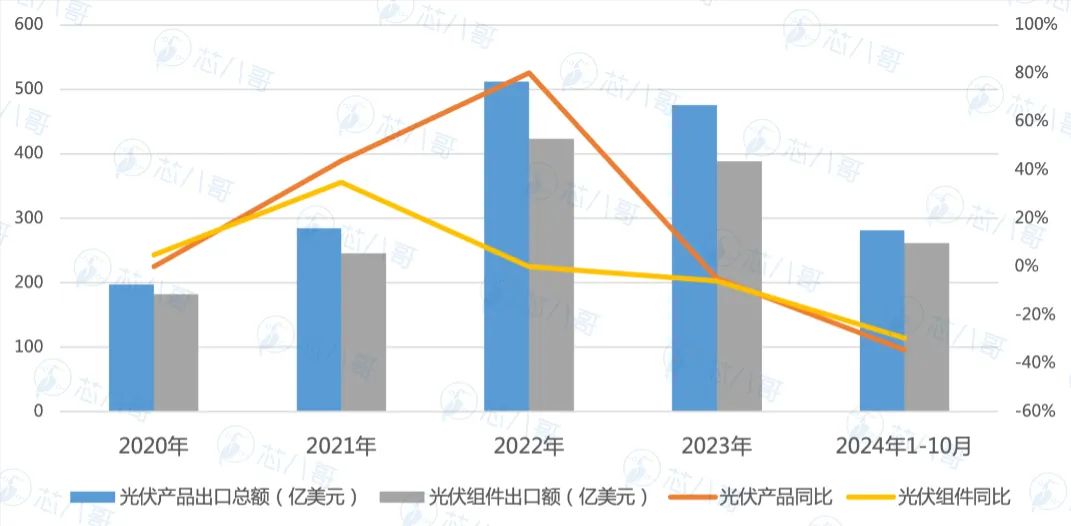

总的来看,欧洲市场是国内光伏最主要的出口市场。随着贸易政策不断变化,中国光伏供应链受到一定冲击,在中东和美国产能布局提速,全球光伏制造产能朝向分散化和全球化趋势发展。

(3)储能:美国成新订单核心市场,欧美地区是生产布局重点

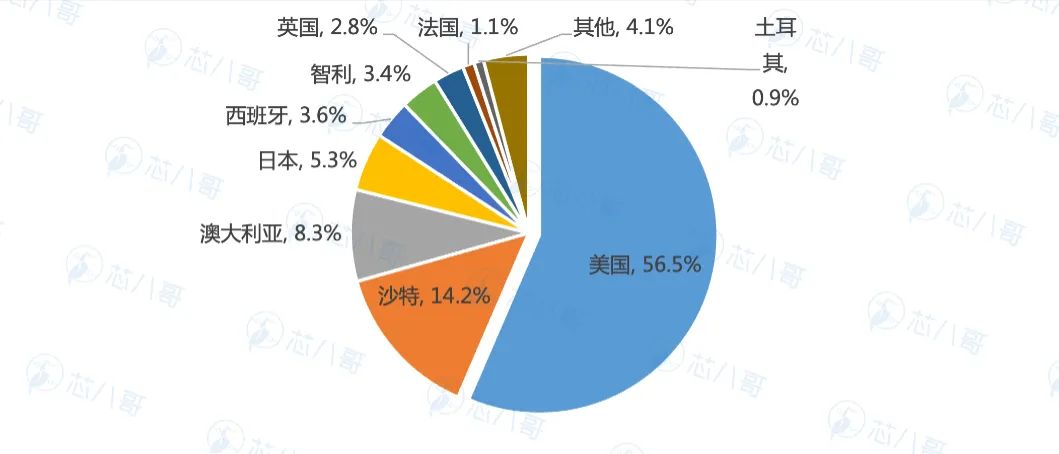

2024年,在储能电芯价格持续下降、国内竞争加剧的背景下,利润更高的海外市场成中国储能企业的破局之道。展望2025年,美国、欧洲为代表的海外市场需求维持高景气度,持续看好中国企业出海机会。

美国是中国储能主要订单增长市场。截至2024年10月,中国企业斩获美国储能订单最多,规模最大,达21个,总规模超65GWh,占比56.5%。沙特阿拉伯5个订单,共16.36GWh,占比14.15%。澳大利亚14个订单,共9.573GWh,占比8.28%。其他市场方面,日本、西班牙、智利和英国分别获得6.1GWh、4.1GWh、3.976GWh、3.226GWh。

2024年1-10月中国储能厂商主要海外市场订单份额占比

资料来源:CESA、芯八哥整理

2024年1-10月中国储能厂商主要海外市场订单份额占比

资料来源:CESA、芯八哥整理

中国储能厂商在欧美生产基地投资最大。从海外生产布局看,据CESA储能应用分会产业数据库不完全统计,截至目前,宁德时代、亿纬锂能、瑞普兰钧、海辰储能、中创新航、国轩高科、欣旺达等22家中国企业在海外共投建了61个锂电池及储能系统集成生产制造项目,投产/在建/规划产能达726GWh,计划总投资超4000亿元,主要集中在美国、德国、摩洛哥、墨西哥、匈牙利、印度尼西亚、越南、马来西亚等国家。

中国储能厂商部分海外市场生产基地情况

资料来源:CESA、芯八哥整理

2025年,随着市场需求的增长,储能电池在成本和性能方面的优势使其成为出海订单的主力军,欧洲和北美市场是中国厂商主要出口和生产布局重点。宁德时代、国轩高科、远景能源、亿纬锂能和孚能科技等头部厂商加大了全球化布局的步伐。

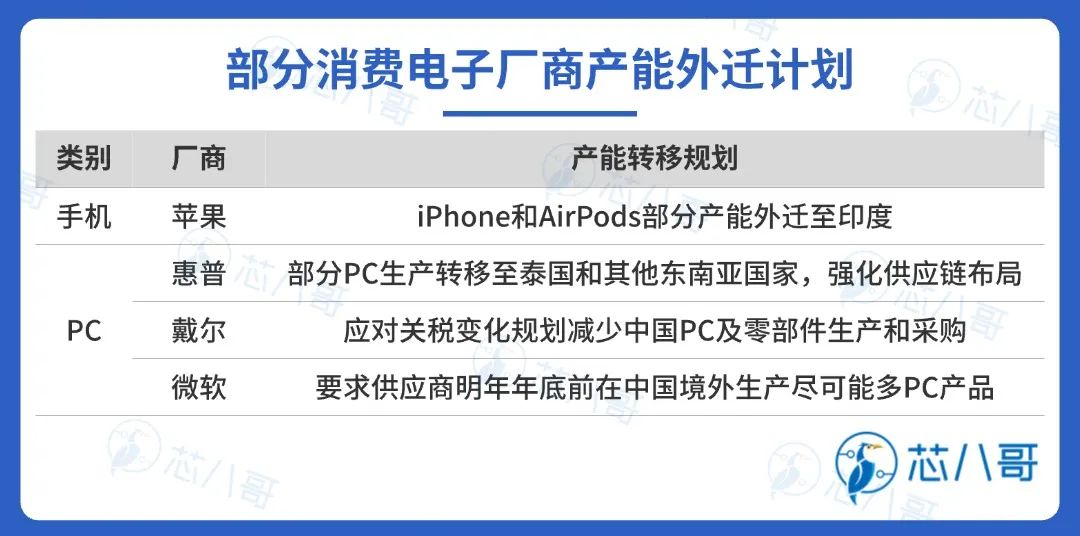

(1)消费电子:需求低迷下出口下降,关注供应链外迁影响

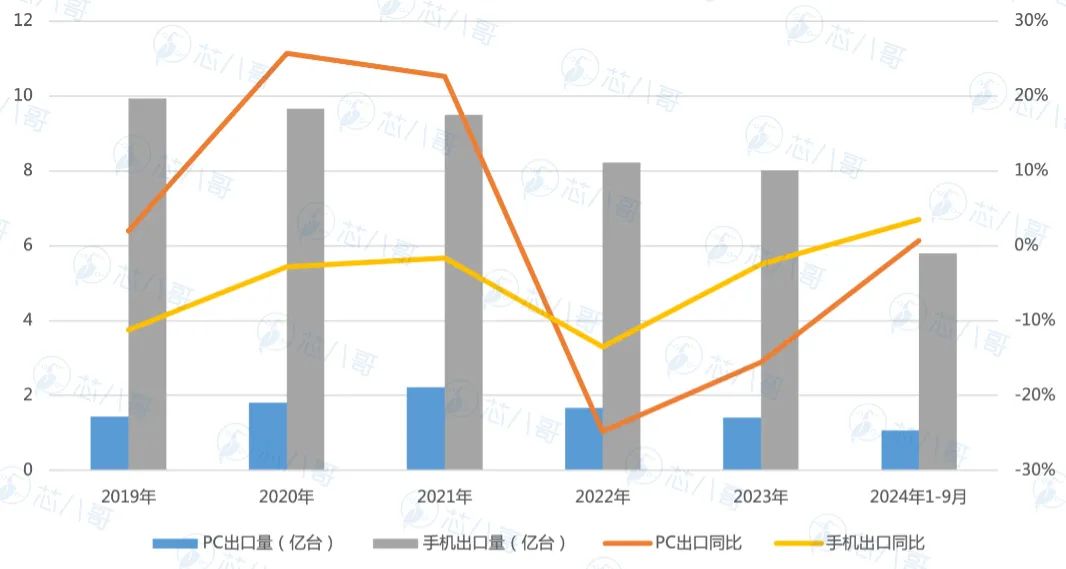

2024年,中国仍是全球最大的智能手机和PC等消费电子产品生产和出口大国,产能超全球总量85%。

受全球消费电子需求低迷影响,中国PC和手机出口持续下降。2015年是中国手机出口的峰值年份,出口量达13.43亿部,随后连年下滑,2024年前三季度降至5.8亿台。PC同理,2024年前三季度出口量降至1.07亿台。

2019-2024年1-9月中国PC和手机出口情况

资料来源:工信部、中国海关、芯八哥整理

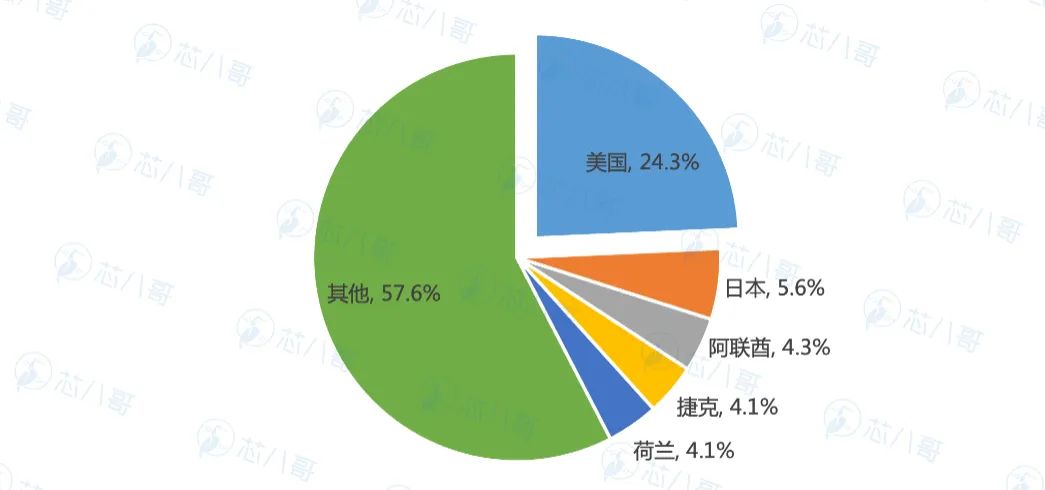

从出口目的地看,美国仍是最大的出口市场,截至2024年Q3手机出口量占比超24%,主要有苹果和三星等品牌手机为主。PC占比超20%,联想、惠普及戴尔等品牌出口占比较大。

2024年1-9月中国手机出口市场分布

资料来源:工信部、中国海关、芯八哥整理

展望2025年,受贸易及关税调整影响,PC和手机供应链订单逐步外移至印度、越南等地,中国PC和手机出口量额将持续承压。从行业头部厂商动态看,戴尔(PC)、惠普(PC)和苹果(手机、PC及可穿戴等)为代表厂商积极加速海外市场生产布局。

资料来源:芯八哥整理

2025年全球电子元器件行业趋势研判

1、半导体增长或趋缓,中美市场是核心

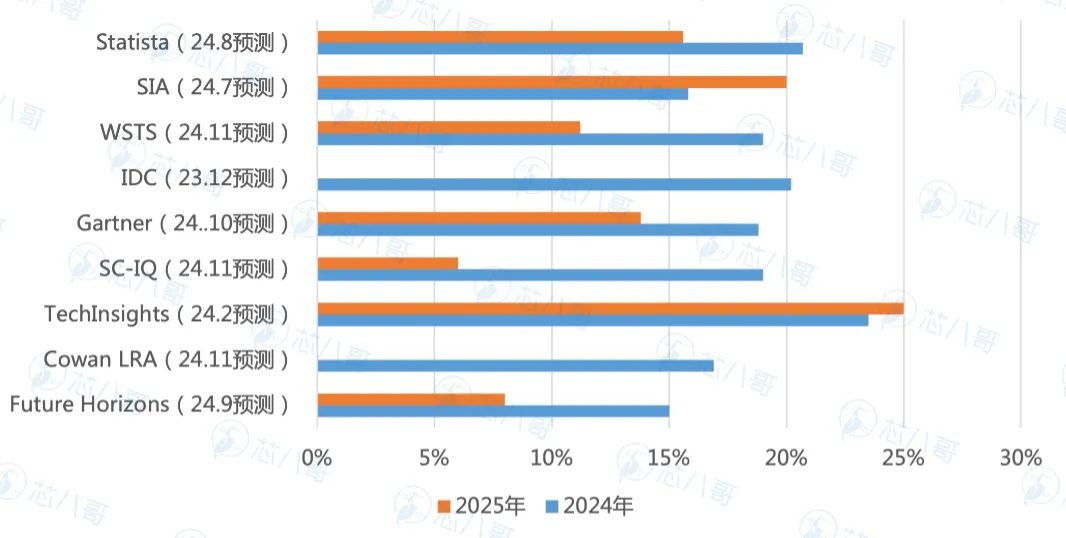

从全球半导体销售额看,2024年受中美为代表的核心市场增长推动,全球半导体行业复苏强劲,WSTS最新数据将其增速由此前的12.5%上调至19.0%。从2025年全球半导体销售额预测看,主流机构预测在6%-15.6%之间,相较于2024年放缓明显。

2025年全球半导体销售额增长预测

资料来源:芯八哥整理

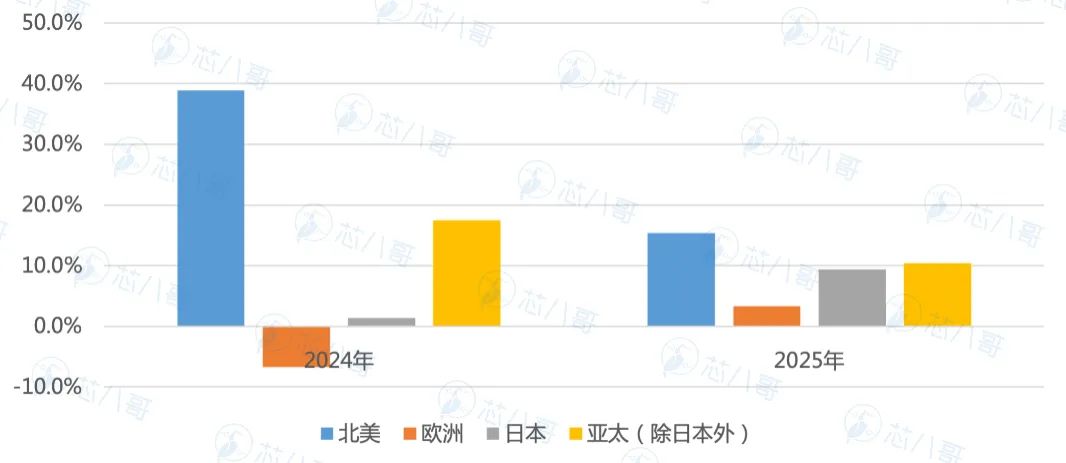

从区域市场看,WSTS数据显示,2024年以德国为代表的欧洲市场萎缩较大,同比下滑6.7%;北美和亚太市场(除日本外)增长强劲,同比增速分别达38.9%、17.5%。2025年,WSTS预测北美和亚太市场仍是最主要的增量市场,中国和美国增长预期乐观。

2025年全球半导体各区域市场销售额增长预测

资料来源:WSTS、芯八哥整理

2、AI驱动明显,关注新能源和低空经济

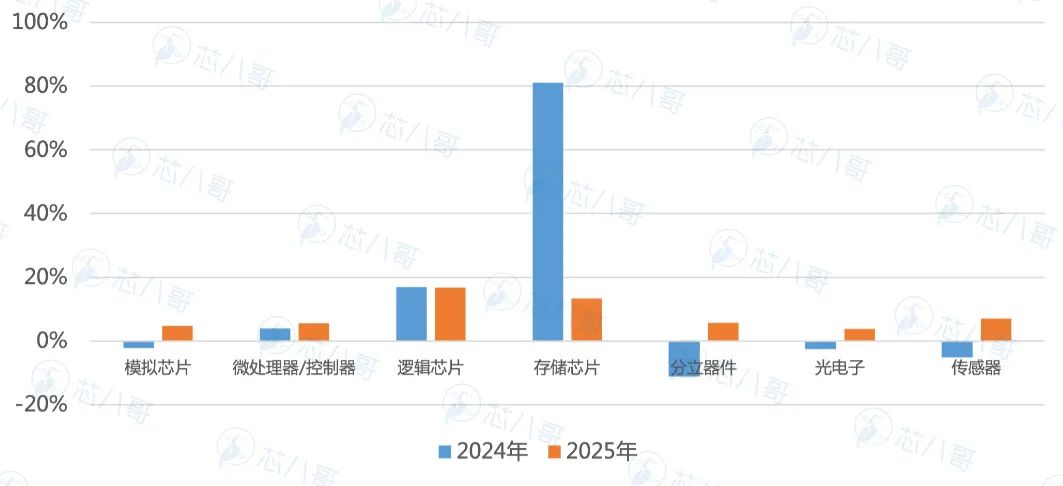

细分品类看, WSTS预计2025年增速最快的前三名是逻辑、存储和传感器,分别增长16.8%、13.4%和7.0%。相较于2024年,存储产品增速回调明显,AI增长驱动下逻辑芯片增速快速上升。受汽车和工业需求影响,微处理器/控制器、分立器件分别增长5.6%、5.8%。模拟芯片触底回升明显,同比增长4.7%。

从终端应用市场看,消费电子和医疗器械增长趋稳,工业和通信触底回升,AI、新能源及电动汽车仍是主要增量市场驱动力,关注无人机为代表的的低空经济发展潜力。

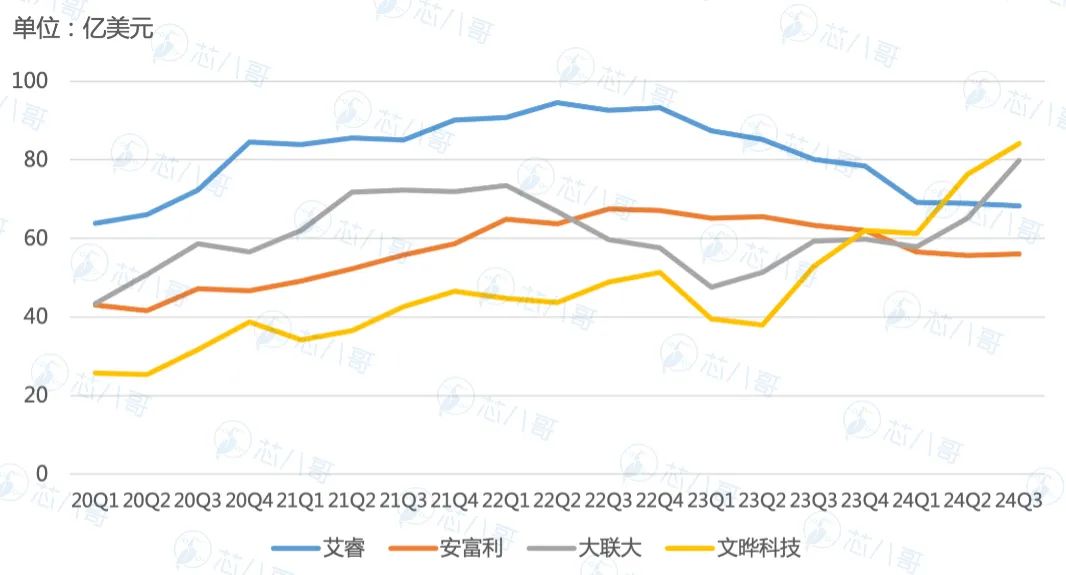

3、元器件分销市场格局重塑,文晔登顶

截至2024Q3,受益于数据中心及服务器强劲增长和中国市场需求复苏提振,文晔科技连续两个季度单季营收超艾睿,前三季度累计营收更是首超艾睿登顶全球电子元器件分销龙头“宝座”。同时,此前行业第三的大联大单季度也首创历史新纪录,超艾睿位居全球电子元器件分销第二。艾睿和安富利今年受欧美市场需求“拖累”,不仅“老大”地位难保,“老二”位置也岌岌可危。国内市场同理,2024Q3香农芯创凭借AI相关存储品类,营收跃居中国市场分销商第二。综合来看,全球电子元器件分销市场格局面临重塑,正迎来新一轮洗牌期。

2024Q3文晔和大联大单季营收均超艾睿电子

2024Q3文晔和大联大单季营收均超艾睿电子

资料来源:芯八哥整理

4、2025年中国电子元器件贸易及出海布局趋势

(1)中国集成电路贸易逆差持续缩小

随着以中国为代表的区域市场需求市场复苏回升,预计2025年中国集成电路进出口额分别超3700、1700亿美元。

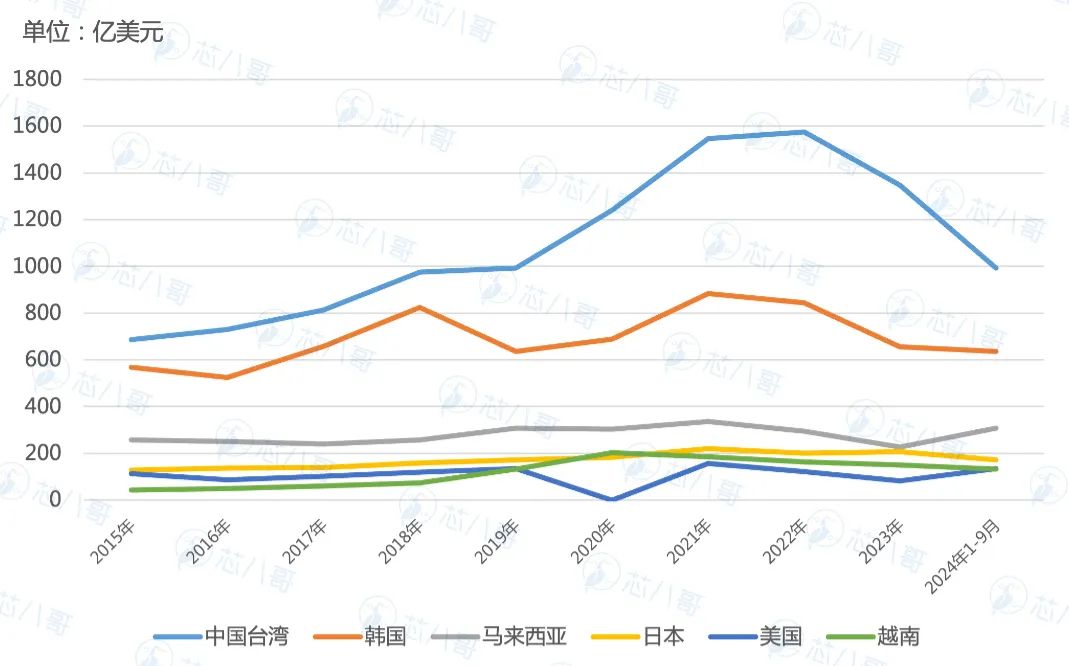

从进口市场看,得益于中国庞大的的消费电子、电动汽车、新能源及工业自动化需求市场,中国台湾、韩国、马来西亚及日本仍将是2025年中国最主要的进口来源地。其中,中国台湾自2015年以来一直是中国大陆最主要的进口来源地,2015-2022年贸易额一直呈增长状态,2023年受贸易限制影响有所下降,但仍保持第一位置。值得关注的是,随着最新对华出口政策限制升级,中国台湾地区和韩国将有一定波动。

2015-2024年中国集成电路主要进口市场金额走势

资料来源:中国海关、芯八哥整理

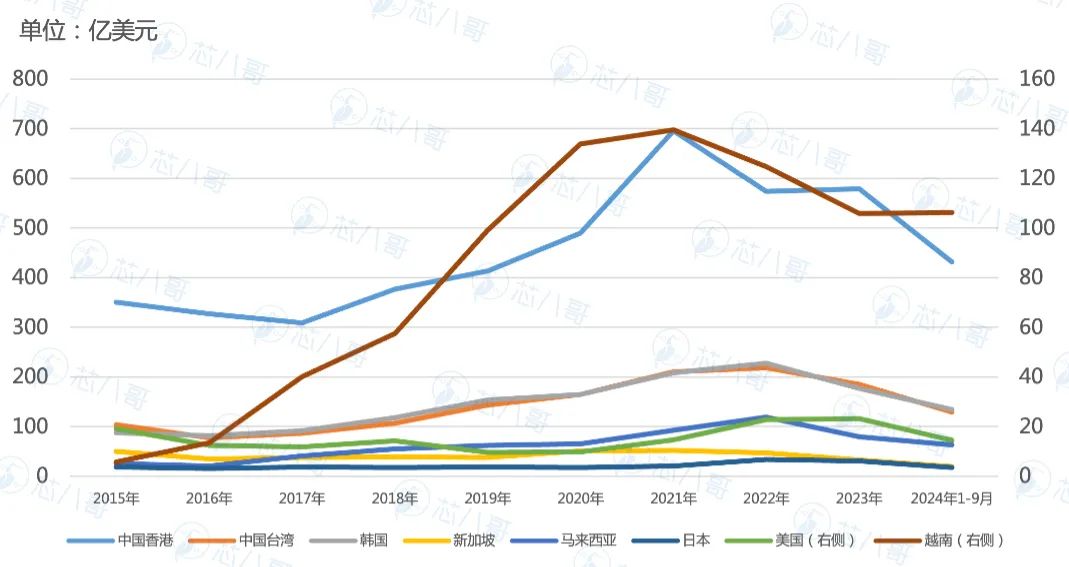

出口市场看,预计2025年中国香港仍将是国内主要出口中转地,中国台湾、韩国、越南及马来西亚位居前列,东南亚市场将成为国内未来出口的最主要增量市场之一。其中,美国市场近几年呈现一定增长态势,但出口额基本维持20亿美元左右;越南、马来西亚及新加坡等东南亚国家受关税影响有所波动,马来西亚和越南等降幅相对明显。

2015-2024年中国集成电路主要出口市场金额走势

资料来源:中国海关、芯八哥整理

在经历了2018-2020年中美贸易战的阵痛期之后,中国集成电路产业竞争力逐步提升,逐渐加强了与东亚、东南亚各国的产业链合作。同时,国内集成电路贸易逆差逐年缩小,国产芯片厂商竞争力不断提升。

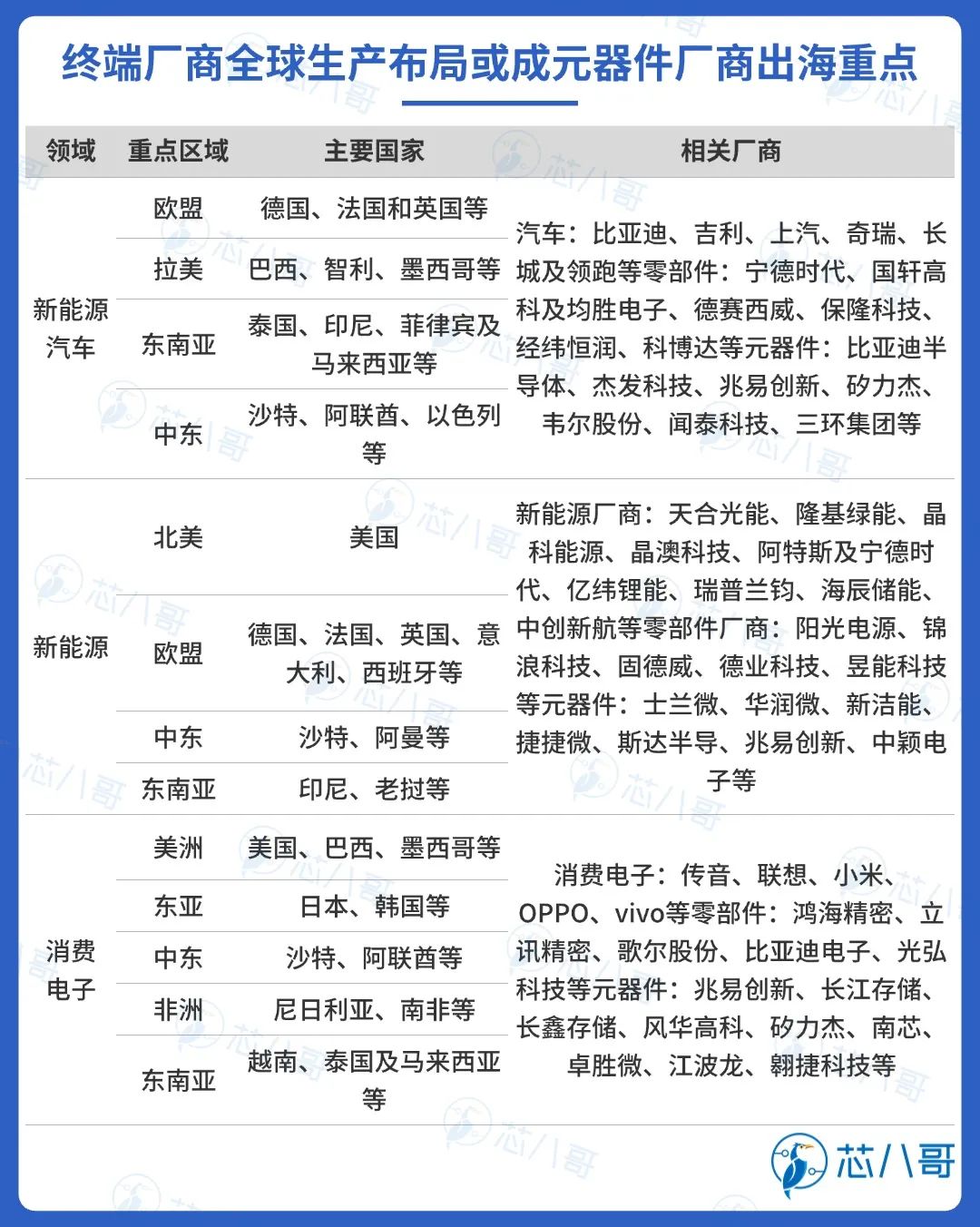

(2)东南亚和南美将成电子元器件厂商出海重点

随着国内代工厂、终端企业国际化程度越来越高,在海外市场布局加速,其对于建立弹性元器件供应链体系需求愈发迫切,逐步带动了上游元器件供应链配套厂商建立海外仓库、办事处、物流及生产基地等,终端产业发展需求带动元器件供应链外迁趋势明显。

从电子元器件出海市场分布看,东南亚和南美将成为重点市场。当前,中国消费电子、光伏等新能源产品、电动汽车等在越南、马来西亚、泰国等地区布局较早,巴西、墨西哥等美洲各国布局提速,逐渐成为国内元器件厂商重点出海的目标市场之一。

资料来源:芯八哥整理

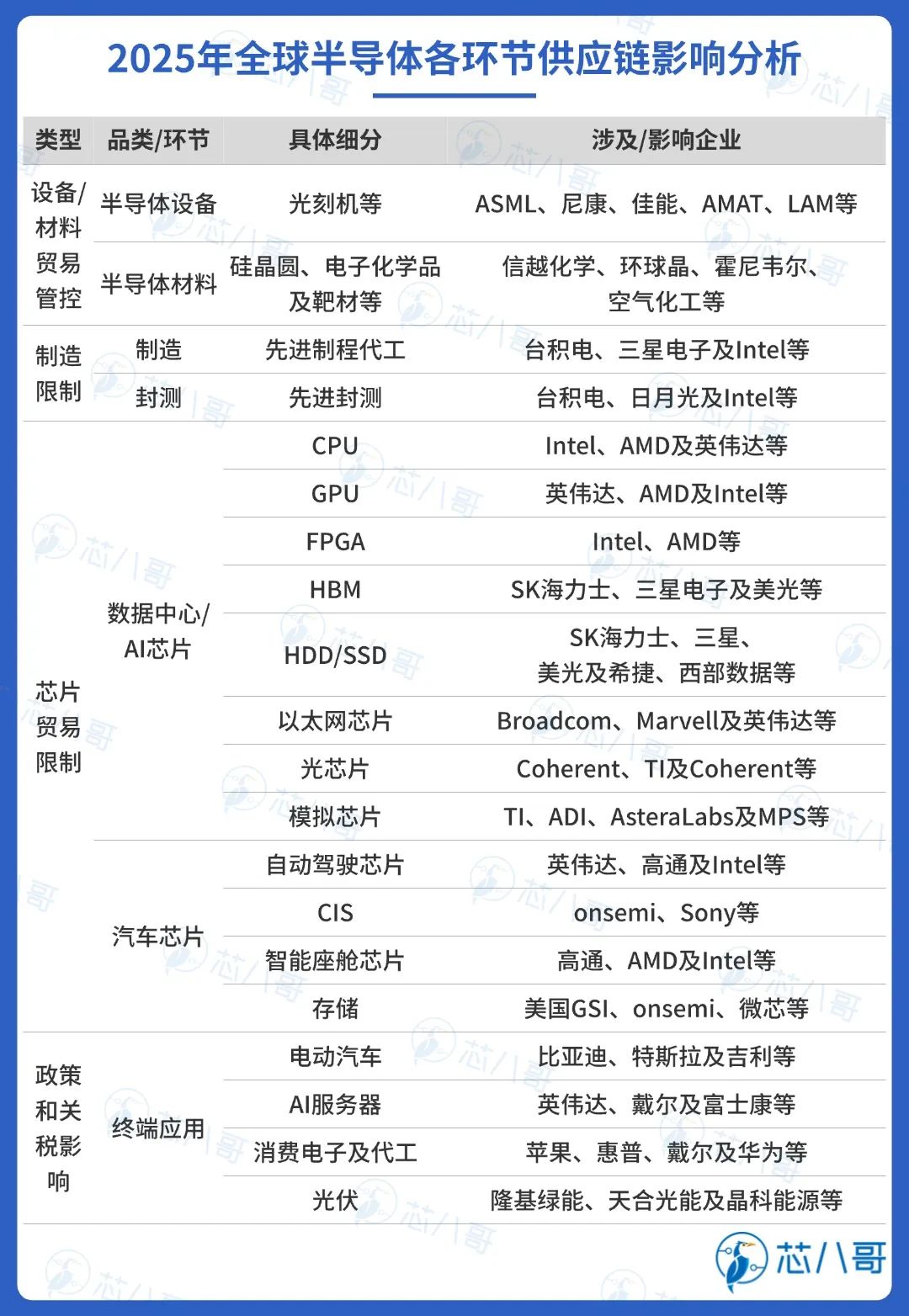

5、政策与关税变动频繁,供应链不确定因素增加

当前,半导体产业逆全球化趋势明显。中国作为全球最大半导体进出口市场之一,以及在电动汽车、光伏、储能、通信、消费电子、服务器等生产和消费位居前列,政策和关税变动在新的一年影响或将延续。

其中,欧盟作为中国新能源汽车主要出口区域之一,去年以来积极推动对华电动汽车关税调整。欧美地区在光伏等领域政策变动频繁,消费电子生产及AI相关产业也是政策和关税的重点领域。美国、欧洲、中国、印度及日韩等将成为全球半导体未来政策和关税影响较大的区域市场之一,对于新的一年电子元器件供应链影响持续。

资料来源:芯八哥整理

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件销售行情分析与预判 | 2024年Q3

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2024年Q1

电子元器件销售行情分析与预判 | 2024年11月

电子元器件销售行情分析与预判 | 2024年10月

电子元器件销售行情分析与预判 | 2024年9月