请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 李力

编:许辉

id: iqhcj

点击蓝字,关注我们

2024年11月29日收到第二轮问询的江苏酉立智能装备股份有限公司(简称:酉立智能)拟在北交所上市,保荐机构为华泰联合证券。公司本次发行前总股本为3,079.70万股,本次拟发行人民币普通股数量不超过1,026.5667万股(未考虑超额配售选择权的情况下),占发行后总股本的25.00%。

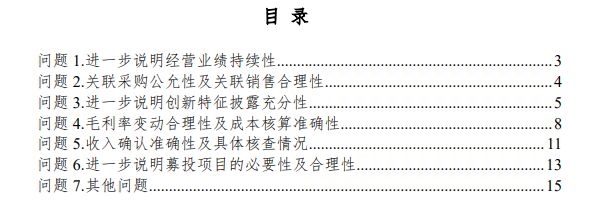

此次问询,公司收到了问询达7个,分别为经营业绩持续性和关联销售、创新性和毛利率变动合理性,以及募投项目的必要性等,其中很多问题在第一轮问询中已经涉及到。

酉立智能本次拟募集资金3.58亿元元,其中1.96亿元投向光伏支架核心零部件生产基地建设项目(以下简称生产基地项目),4,860.06万元用于研发中心建设项目,4,380.68万元投向智能化改造及扩建项目(以下简称智能化项目),7,000.00万用于补充营运资金。

酉立智能一家三口合计控股81.49%,控股股东曾被警示;外销占比高,经营活动现金流波动较大;客户集中度较高和单一大客户依赖,主要客户合作稳定性遭问询;供应商质量堪忧,研发占比和人员薪酬低于同行;募投项目必要性和合理性再度被问询。

一家三口合计控股81.49%,控股股东曾被警示

权衡财经iqhcj

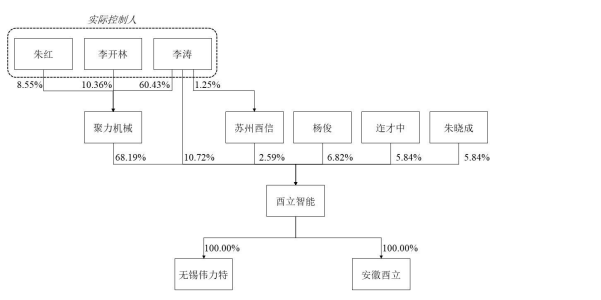

截至招股说明书签署日,聚力机械直接持有公司2,100万股股份,占公司股份总数的68.19%,因此,公司控股股东为聚力机械,聚力机械自2017年7月7日起终止新三板股票挂牌,曾因未及时披露2016年年报,新三板对聚力机械采取出具警示函的自律监管措施。对聚力机械时任董事长李开林、董事会秘书许金龙采取出具警示函的自律监管措施。自2023年12月7日挂牌以来,酉立智能主办券商为华泰联合证券,未发生变动。

公司股东李涛直接持有公司10.72%的股份并担任公司董事长,直接持有控股股东聚力机械60.43%的股份并担任其董事长、总经理,直接持有公司股东苏州酉信1.25%的出资额并为其执行事务合伙人;李涛父亲李开林直接持有聚力机械10.36%的股份并担任其董事;李涛母亲朱红直接持有聚力机械8.55%的股份。李涛、李开林及朱红合计控制公司81.49%的表决权。

李涛、李开林、朱红签订了《一致行动人协议》以及《一致行动协议之补充协议》,能够通过直接持股和控制控股股东聚力机械实际控制公司的经营决策,因此,李涛、李开林、朱红为公司实际控制人。

此外王云萍为李涛的配偶,直接持有聚力机械200.00万股股份,占聚力机械总股本的3.42%,王云萍目前不参与公司及聚力机械的经营管理工作,也未在公司及聚力机械任职,不属于公司实际控制人。王云萍已比照实际控制人标准出具了股份锁定及减持意向等相关承诺。

2021年和2022年,酉立智能与控股股东聚力机械分别发生过一次“转贷”的情况,涉及金额均为1,000万元,截至2023年5月末,“转贷”涉及的银行借款已全部归还。报告期内,公司向股东合计分红1,082.32万元。此次使用募集资金7,000.00万用于补充营运资金。

截至2023年末,公司货币资金为5,532.06万元,资产负债率为56.36%,而行业平均值分别为60.81%、60.90%和65.74%,与同行相比,公司相对要低,报告期各期,公司利息支出分别为192.84万元、308.03万元及437.51万元,利息保障倍数分别为10.06、17.10及21.87。

外销占比高,经营活动现金流波动较大

权衡财经iqhcj

酉立智能自设立以来深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售。2021年-2023年,公司营业收入分别为3.837亿元、4.328亿元和6.576亿元,2022年和2023年分别增长12.8%和51.94%;各期净利润分别为1477.68万元、4194.91万元和7817.27万元,2022年和2023年分别增长183.88%和86.35%。

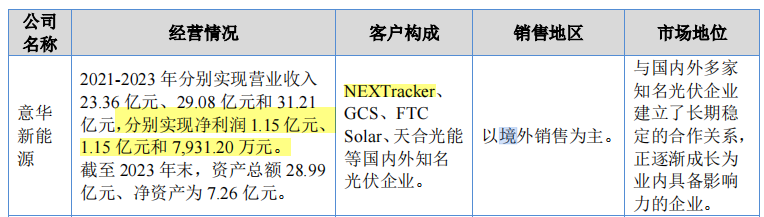

NEXTracker同类产品供应商意华新能源(2021年对NTNEXTracker销售占比约为48%)2023年归母净利润为7,912.99万元,同比下降31.41%。

报告期内,公司经营活动产生的现金流量净额分别1,597.16万元、2,188.99万元和-531.58万元,公司经营活动现金流波动较大。

公司主营业务收入主要来源于光伏支架零部件产品。公司主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等光伏支架核心零部件产品。公司主营产品经组装后,可形成光伏电站之“骨骼”——光伏支架,包括跟踪支架及固定支架,其中跟踪支架与配套的电控设计、驱动设计共同构成光伏跟踪支架系统。

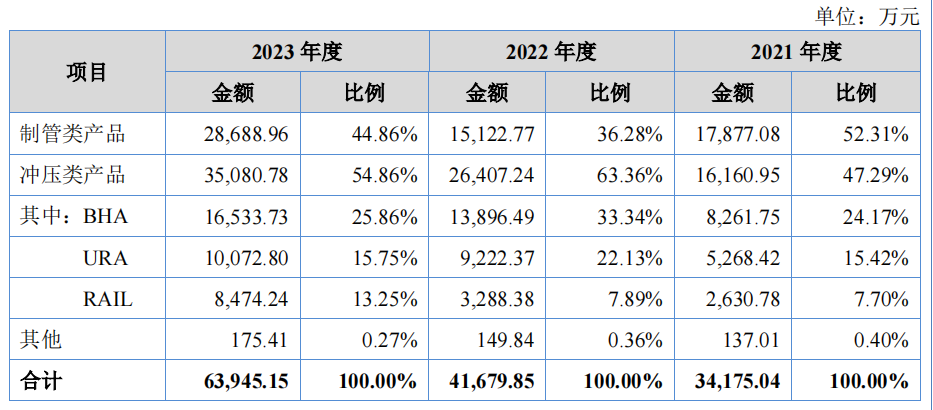

权衡财经iqhcj发现,报告期内,酉立智能制管类和冲压类光伏支架零部件产品销售收入占主营业务收入比例分别为99.60%、99.64%和99.73%。

2021年,公司销售的产品以制管类产品为主,2022年及2023年,公司销售冲压类产品占比提升。由于冲压类产品制作工艺相对复杂、生产设备与模具难度大、人员操作要求高,因此产品毛利率相对较高。2022-2023年冲压类产品销售占比提升,毛利率随之增长。

光伏产业目前作为全球战略性新兴产业,受国际贸易保护政策影响较大。公司销售收入以外销为主,外销出口主要地区包括巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区。2021年-2023年,酉立智能外销收入分别为2.944亿元、3.676亿元及4.672亿元,外销收入占报告期各期主营业务收入比重分别为86.15%、88.19%及73.06%。

报告期内,公司主营业务毛利率分别为8.20%、20.04%和19.14%,主要受公司原材料价格回落及美元汇率走高影响,公司毛利率呈现上升趋势。未来若公司上游原材料价格及美元汇率出现波动,或者出现市场竞争加剧,公司无法及时适应市场需求变化、有效提升产品销售价格或控制生产成本,则可能导致公司出现毛利率波动的风险。

此外,公司光伏支架零部件产品种类较多,不同产品、内外销的毛利率存在一定差异,且主要产品会随着下游客户需求持续优化迭代而发生变化,因此产品结构、内外销收入占比发生变动也会导致公司毛利率水平产生波动。

2021年,酉立智能毛利率低于可比公司平均值10.05%,2022年,公司毛利率较2021年上升较多,高于可比公司平均值12.97%,2023年,公司毛利率位于可比公司区间范围内,略高于可比公司平均值15.04%

客户集中度较高和单一大客户依赖,主要客户合作稳定性遭问询

权衡财经iqhcj

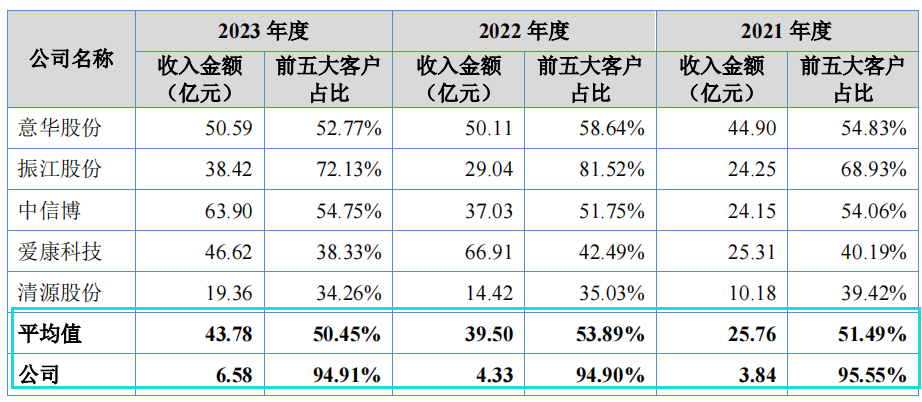

报告期内,酉立智能对前五大客户的销售额占营业收入的比例分别为95.55%、94.90%和94.91%;公司客户集中度高于可比公司均值51.49%、53.89%和50.45%。公司TTU产品其他客户主要为境内客户,处于新开发或扩大市场规模阶段,采用相对低报价的策略,毛利率相对较低。

其中,公司对第一大客户NEXTracker收入分别为2.868亿元、3.492亿元和4.056亿元,占营业收入比例分别为74.75%、80.69%和61.67%,客户集中度较高。根据WoodMackenzie数据显示,2015-2022年NEXTracker的跟踪光伏支架出货量连续8年位列全球第一,公司的客户集中度较高具备一定合理性。鉴于光伏跟踪支架行业的现有市场格局和公司现有产品结构,在未来一段时间内,公司仍不可避免存在客户集中度较高和单一大客户依赖的风险。

酉立智能向NEXTracker销售的产品均为定制化产品,2022年NEXTracker出于海运成本因素考虑,更倾向使用项目所在地制管类产品,2022年公司向NEXTracker销售制管类产品金额下滑23.54%。

与传统固定支架相比,跟踪支架可以将电站发电量提升15%-25%左右,产品制造成本相对高,安装较复杂,维护难度较高。根据CPIA统计,2021-2023年国内跟踪支架渗透率持续走低,从14.6%下降至5.3%。

关于与主要客户合作稳定性,证监会要求公司,结合业务种类及规模、产品应用领域及细分行业集中度差异等分析公司客户集中度高于可比公司的合理性;说明境内外主要客户的供应商管理体系和质量控制制度,结合公司与主要客户之间的合作协议及订单的相关内容,说明与主要客户的合作模式、定价机制、信用政策,供货份额、下单频率,与客户其他供应商对比情况等,分析公司在客户的供应商体系中的地位;说明公司对NEXTracker销售产品定制化属性及相关参数的具体体现,前述定制化属性的形成过程及技术难点,是否足以构成NEXTracker对公司的用户粘性,结合前述情况进一步分析公司与NEXTracker及其他主要客户的合作稳定性和持续性。

天合光能系酉立智能2021年第二大客户、2022年第三大客户和2023年第二大客户,公司向天合光能销售金额分别为6464.14万元、2089.63万元和9397.49万元,公司来自天合光能收入分别变动-67.67%、349.72%。

供应商质量堪忧,研发占比和人员薪酬低于同行

权衡财经iqhcj

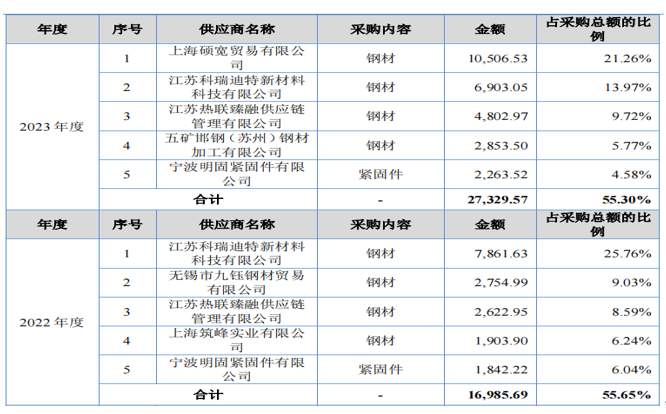

酉立智能在生产过程中采购的主要原材料为钢材。2022年公司前五大供应商中3家发生变更。主要贸易商上海硕宽注册资本300万元,参保人数为4人;九钰钢材注册资本300万元,参保人数为0人。公司向宁波明固紧固件(实缴资本56.09万元)采购额占供应商该类销售额比重超过50%,2023年向其采购金额为2,263.52万元。

公司前五大供应商中,酉立智能控股股东聚力机械持有热联臻融24.5%的股权,公司实际控制人李涛在热联臻融担任董事。2022年和2023年,公司向热联臻融采购金额分别为2622.95万元和4802.97万元。

报告期内,报告期内,公司研发费用分别为392.42万元、506.56万元及583.37万元,研发费用率分别为1.02%、1.17%及0.89%,公司研发费用率低于可比公司平均水平。报告期内酉立智能研发人员人均薪酬低于同行业平均水平、同地区类似公司平均值,2021年和2022年研发人员平均薪酬低于公司其他岗位员工平均薪酬。

酉立智能2023年末研发人员数量为23人,其中专职研发人员9人,兼职研发人员14人;2024年6月末研发人员数量为40人,其中专职研发人员14人,兼职研发人员26人;报告期内研发投入分别为392.42万元、506.56万元、583.37万元和509.91万元;2023年末在研项目为2项,2024年6月末在研项目为7项,发行人独立研发形成应用于主营业务的发明专利为5项。

报告期各期末,公司应收账款账面价值分别为3,276.91万元、9,950.80万元和1.863亿元,占资产总额比例分别为15.00%、40.04%和39.70%。公司存货账面价值分别为3,630.15万元、3,728.47万元和6,242.62万元,占总资产比例分别为16.61%、15.00%和13.30%。

募投项目必要性和合理性再度被问询

权衡财经iqhcj

从酉立智能的产能利用率上看,公司TTU的产能利用率并不高,分别为73.24%、57.72%和87.10%,2022年不足六成,当年的产量和销量仅36.61万件和40.09万件。公司解释为2022年度,子公司无锡伟力特TTU生产线完成投产,TTU产能增加较多,但受海运成本上升、硅料价格持续高位等因素影响,客户订单未同步释放,导致当期TTU产能利用率有所降低。

此次生产基地项目拟购置土地进行项目建设,用地面积52,188.10平方米(折合约78.28亩),拟新建厂房、综合楼及相关配套建筑,新增各类设备330台/套、软件系统91套。项目建成达产后,可实现年产120万件TTU、180万件RAIL的生产能力。

智能化项目拟在现有厂房内建设,新增设备46台(套)、软件系统1套。项目建成达产后,可实现年产5万件TTU、15万件URA和25万件BHA的生产能力。公司TTU产能主要以缩口工序作为产能统计依据,BHA、URA和RAIL产能以冲压工序作为产能统计依据。

研发中心建设项目拟新建综合楼,新增设备51台(套)、软件系统121套。生产基地项目、研发中心建设项目由公司全资子公司安徽酉立实施,公司尚未取得上述募投项目的土地使用权。

关于募投购地的合理性及确定性,证监会要求公司,补充披露募投用地的计划、取得土地的具体安排、进度等,结合前述关于生产基地项目及研发中心项目的主要内容,说明拟购置土地地理位置、面积的合理性以及价格的公允性,是否涉及房地产开发业务;结合前述《项目意向协议》的主要内容,说明是否存在募投用地无法取得的风险,如是,请在招股说明书重大事项提示及风险因素部分进行补充披露,并补充披露如无法取得募投项目用地拟采取的替代措施、对募投项目实施的影响。

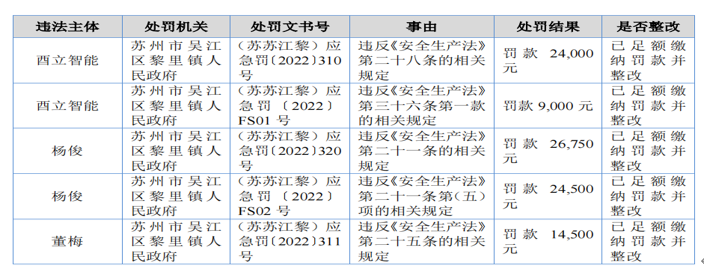

2022年5月,一名人力资源服务公司派出人员在公司工作期间发生意外事故造成人身伤害。事故发生后,考虑到该人员的家庭情况及受伤情况,经与该人员及其家属协商,向其支付补偿款120万元。报告期内,公司、公司董事、总经理杨俊、安全生产管理人员董梅由于上述事由收到苏州市吴江区黎里镇人民政府行政处罚决定书。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

双瑞股份突击分红后募资补流,与实控人关联交易频繁

星图测控客户供应商双集中,与关联方利益冲突风险备受问询

爱得科技理财超募资总额,募资必要性存疑,营收净利持续下滑

爱舍伦股权和客户高度集中,分红超补流,研发占比极低

华兴股份分红超补流,供应商集中,毛利率波动大

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!