引言

新冠疫情过后,半导体行业陷入了困境。由于需求突然急剧下降,企业库存大量积压,整个行业自此进入低迷时期。自 2023 年下半年起,行业便翘首以盼复苏的曙光,然而就 2024 年的形势来看,全面复苏似乎难以实现。

尽管人工智能领域的强劲需求为半导体行业提供了一定支撑,使其不至于陷入极度惨淡的境地,但汽车、消费电子等领域的持续低迷所产生的负面影响更为显著。像英飞凌、意法半导体以及恩智浦等知名汽车半导体厂商,近期发布的财报均因汽车和工业领域的不景气而表现欠佳。部分厂商甚至预测,这些市场的低迷态势仍将延续一段时间。

不过,标普全球近期发布的文章指出,半导体行业的清库存进程或许已接近尾声。除了人工智能市场之外,汽车和个人电脑市场也开始显露出复苏的迹象。

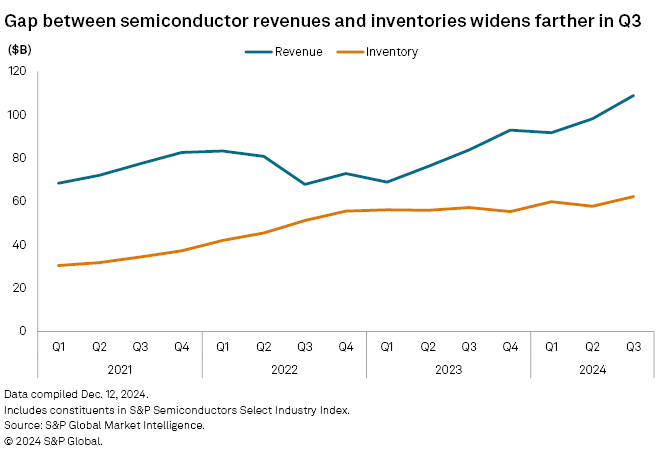

在经历了多个季度的低迷状态之后,整个半导体行业在库存清理方面首次显现出早期复苏的迹象。

芯片公司营收与库存之间的差额,作为反映企业销售芯片数量多于持有芯片数量的关键指标,在第三季度攀升至2021年以来的峰值,而2021年,当时各类半导体曾普遍出现短缺的情况。为应对2021年和2022年极为旺盛的市场需求,半导体公司纷纷扩充库存,但随后需求暴跌,导致这些公司的库存过剩。

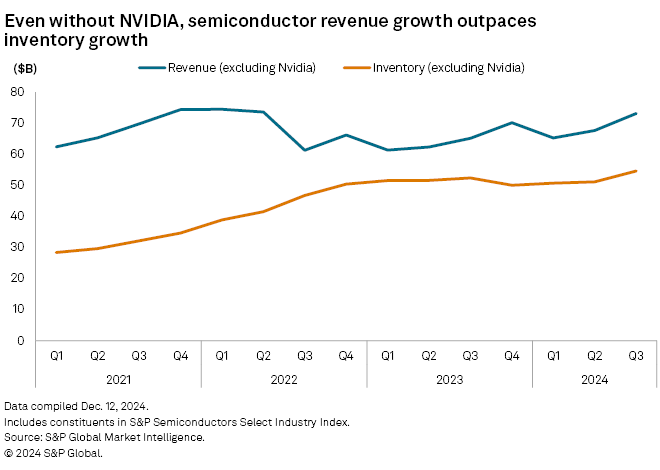

截至2024年第三季度,半导体需求主要受应用于人工智能领域的芯片所驱动,其中又以先进芯片制造商英伟达公司所生产的芯片最为突出。除去销售强劲且库存薄弱的英伟达不谈,半导体行业的营收与库存之间的差额要更小一些,不过整个半导体行业的营收正接近于2021年末至2022年初的历史高点。

汽车领域显现增长趋势

在2024年第三季度,汽车行业成为一个极为强劲的终端市场。其中,中国电动汽车行业的复苏尤为显著,而美国市场则略有增长。据多家半导体公司报告称,个人电脑(PC)以及个人电子产品领域的需求也有所增长。

ADI(Analog Devices Inc.)、高通(Qualcomm Inc.)以及德州仪器(Texas Instruments Inc.)均表示,在最近结束的季度中,电动汽车市场成为了推动其收入增长的力量。

ADI首席财务官理查德·普西奥(Richard Puccio)在财报电话会议上表示:“在(2024财年)第三季度末,订单预订量开始增加,这一趋势在我们的(2024财年)第四季度将得以持续,中国市场的需求更为强劲,这反映了电动汽车销量的增长、市场份额的增加以及产品内容的提升。”ADI的2024财年已于11月2日结束。

高通总裁兼首席执行官克里斯蒂亚诺·阿蒙(Cristiano Amon)也在公司的第四季度财报电话会议上表示,他看到了汽车市场的“强劲表现”,其中部分原因是市场份额的增加。高通的2024财年第四季度已于9月29日结束。

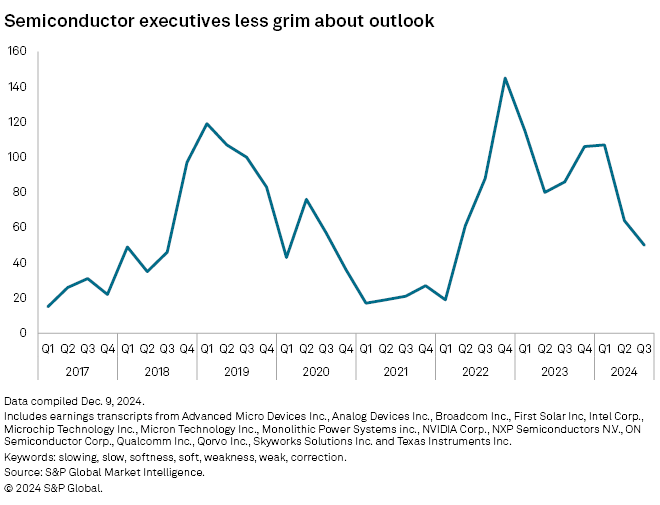

标普全球市场情报(S&P Global Market Intelligence)所开展的的一项情绪分析显示,半导体行业的首席执行官对前景的看法已不再那么悲观。在近期的财报电话会议中,所提及的负面关键词数量也已经降至两年来的最低水平。然而,美国主要半导体公司的高管警告称,他们的客户仍处于库存消化阶段。

AI领域不断扩展

随着更为传统的终端市场逐步回暖向好,人工智能半导体的收入不再局限于英伟达(NVIDIA)与博通(Broadcom Inc.)等头部企业。诸如Astera Labs Inc.、美满电子(Marvell Technology Inc.)以及Credo Technology Group Holding Ltd.等公司,因受益于数据中心芯片的旺盛需求,在第三季度收入也大幅增长。

例如,美满电子与亚马逊(Amazon.com Inc.)旗下的亚马逊网络服务(Amazon Web Services)扩大了战略合作关系,协助其芯片生产,因为亚马逊想要减少对英伟达的依赖。

微软公司(Microsoft Corp.)于2023年11月首次推出了其定制的AI芯片——Azure Maia AI芯片,旨在为其Azure数据中心注入动力。不仅如此,微软还继续推出定制芯片,包括数据处理单元和硬件安全模块等。

上述种种举措都反映了超大规模云服务提供商在扩大数据中心规模时自主制造芯片的一个显著趋势。博通与美满电子则是这一趋势的关键推动者和受益者。

博通总裁兼首席执行官霍克·谭(Hock Tan)在9月的财报电话会议上表示,超大规模云服务提供商可能会“不遗余力地打造尽可能多的自家计算芯片”。

“我们正置身于这一转型过程中,预估达成这一目标或许尚需数年光阴。”谭霍克·谭补充道。

最近,据《The Information》报道称,苹果公司(Apple Inc.)正携手博通合作开发其首款专为AI应用场景设计的服务器芯片。这款内部代号为Baltra的AI芯片预计将于2026年投产。

在最新一轮的财报电话会议上,博通表示,其AI领域的“可服务目标市场”(包括定制加速器芯片和网络芯片)规模在2027财年有望增长至600亿至900亿美元之间。博通2024财年的AI收入为122亿美元,较2023财年增长了220%。

从对标普 500 半导体指数(S&P 500 Semiconductors Index)中代表多元终端市场的15家关键公司的营收数据分析来看,与第二季度有4家公司收入环比下降相比,第三季度仅有2家公司收入环比下降。

写在最后

在2024年年初,很多分析机构给出的预测都表示,2024年半导体销售市场会复苏,IDC的预测是增长20%,SEMI的分析师也表示会实现两位数的增长。WSTS在最近的预测中表示,2024年,半导体市场将强劲增长19%,似乎是和年初的预测相合。但是,WSTS也表示,这一增长势头仅限于少数产品线,主要为存储(预计增长81.0%)和逻辑(预计增长16.9%),但分立器件、光电子器件、传感器和模拟半导体等其他类别预计将出现下滑。

不可否认的是,半导体行业是走在复苏之路上,但可能迈的脚步没有那么快。

END