----追光逐电 光赢未来----

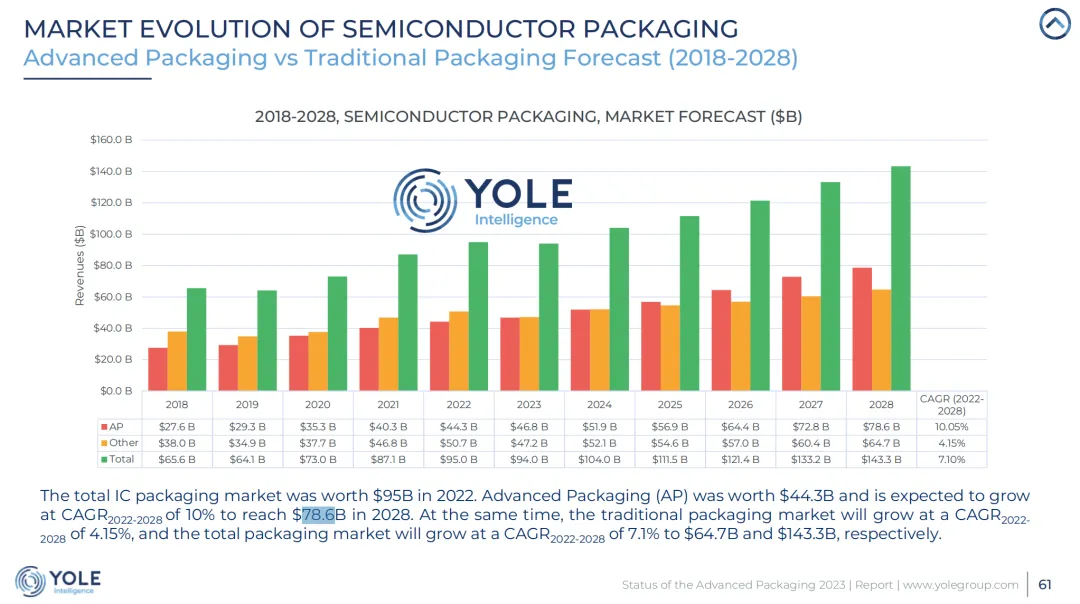

在半导体行业的演进历程中,先进封装技术已成为推动技术创新和市场增长的关键驱动力。随着传统晶体管缩放技术逐渐接近物理极限,业界正转向先进封装,以实现更高的性能、更低的功耗和更紧凑的系统设计。《Status of the Advanced Packaging 2023》报告提供了对这一变革性领域的深入分析,涵盖了市场动态、技术趋势、供应链挑战以及地缘政治因素对全球半导体产业的影响。本报告旨在为半导体行业的企业高管、政策制定者、投资者以及技术分析师提供详尽的洞察,帮助他们理解当前的市场状况,预测未来的发展趋势,并在日益激烈的全球竞争中制定出明智的战略决策。随着我们进入一个由高速计算、人工智能和物联网驱动的新纪元,先进封装技术不仅是半导体行业创新的催化剂,更是整个电子系统设计和制造领域进步的基石。

3.2 汽车与交通

汽车和交通领域预计将成为增长最快的市场之一,预计到2028年将实现17%的年复合增长率。随着车辆电气化和对更先进封装解决方案的需求增加,这一领域的市场份额预计将增加。

3.3 电信与基础设施

电信和基础设施领域也是先进封装市场的一个重要部分,预计到2028年将占市场的27%。这一增长是由5G部署和HPC/AI应用的蓬勃发展所驱动的,这些应用对系统和封装层面的要求越来越高。

供应链分析

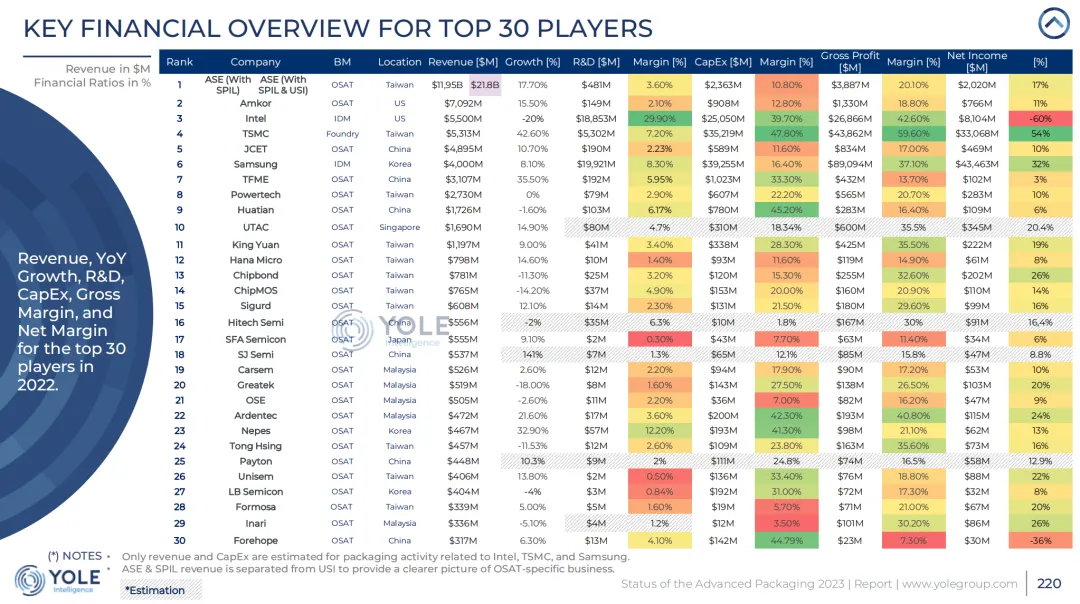

4.1 主要供应商与市场份额

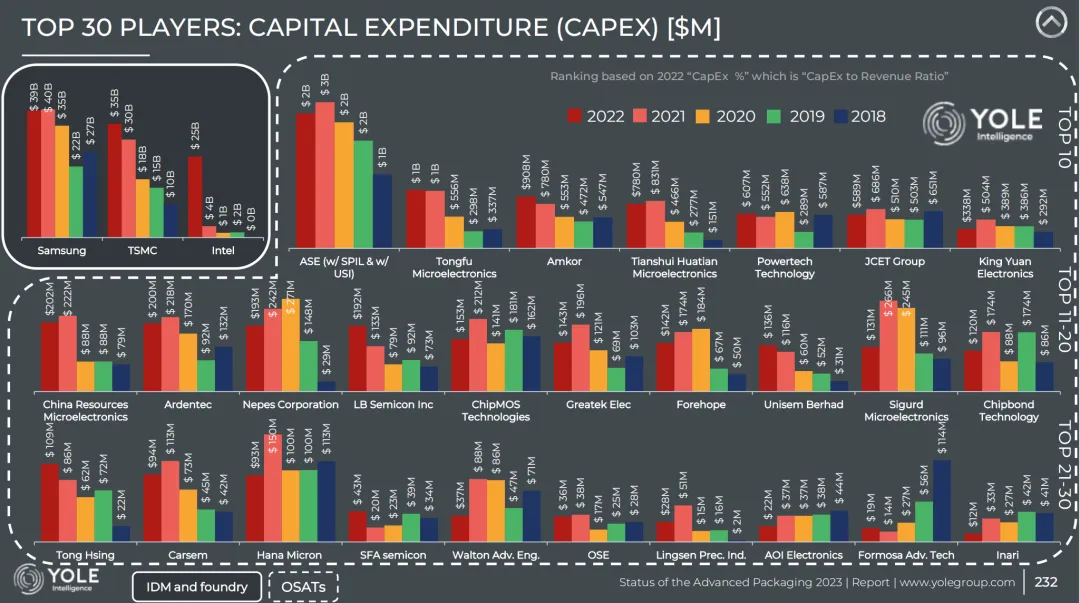

包括三个IDM(英特尔、三星、索尼)、一个代工厂(TSMC)和全球前三大外包半导体封装测试(OSAT)供应商(ASE、Amkor、JCET)在内的七大玩家,处理了超过80%的先进封装晶圆。OSAT在2022年占据了AP晶圆的65.1%市场份额。

来源: 半导体产业报告

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566