半导体一周要闻

2024.12.16- 2024.12.20

1. NatureAI正在耗尽人类数据,我们应该怎么办?

过去十年来,人工智能的爆炸性进步在很大程度上是通过扩大神经网络和在越来越多数据上进行训练而实现的。事实证明,这种扩展(scaling)在使大语言模型(LLMs)更有能力复刻会话语言和发展推理等涌现特性方面的效果令人惊讶。但一些专家表示,我们现在已经接近了扩展的极限。部分原因是计算所需的能源不断膨胀,但也因为 LLM 开发者正在耗尽用于训练模型的传统数据集。

Epoch AI 研究人员预测,到 2028 年左右,用于训练人工智能模型的典型数据集的规模将达到公共在线文本的估计总存量。换句话说,人工智能很可能在 4 年左右的时间内耗尽训练数据。

在过去十年中,LLM 的发展已经显示出其对数据的贪婪需求。尽管有些开发者并不公布其最新模型的规模,但据 Villalobos 估计,自 2020 年以来,用于训练 LLM 的“token”(即单词的一部分)数量已经增长了 100 倍,从数千亿增加到了数万亿。

Villalobos 估计,目前互联网上的文本数据总量为 3100 万亿 token,可用互联网内容的增长速度之慢令人惊讶:据 Villalobos 估计,其年增长率不到 10%,而人工智能训练数据集的规模每年增长一倍多。对这些趋势的预测显示,这两条线将在 2028 年左右相交。

寻找更多数据

据 Villalobos 估计,目前这些专有内容可能总共只有 4 万亿文本 token。考虑到其中很多都是低质量或重复的内容,他说,即使假设一个人工智能可以访问所有这些内容,而不会造成侵权或隐私问题,这也足以将数据瓶颈的时间推迟一年半。他说:“即使数据存量增加十倍,也只能为你赢得三年左右的扩展时间。”

今年 2 月,在加拿大温哥华举行的一次人工智能会议上,Meta 首席科学家、纽约大学计算机科学家、被誉为现代人工智能奠基人之一的 Yann LeCun 演讲中强调了这些可能性。用于训练现代 LLM 的 10^13 token 听起来很多:根据 LeCun 的计算,一个人需要 17 万年才能读完这么多。但是,他说,一个 4 岁的孩子在清醒时仅仅通过观察物体所吸收的数据量就比这多 50 倍。LeCun 在 AAAI 年会上展示了这些数据。

让人工智能系统以机器人的形式从自己的感官经验中学习,最终可能会利用类似的丰富数据。LeCun 说:“我们永远不可能通过语言训练达到人类水平的人工智能,那是不可能的。”

早些时候,OpenAI 表示他们每天生成 1000 亿个单词,即每年生成超过 36 万亿个单词,与当前的人工智能训练数据集规模相当。而且这种产出还在快速增长。

2024 年的一项研究认为,由于算法的改进,每 8 个月左右,一个 LLM 实现相同性能所需的计算能力就会减少一半。

LLM 在阅读完互联网上的大部分内容后,有可能不再需要更多数据,就能变得更聪明。卡内基梅隆大学研究人工智能安全的研究生 Andy Zou 说,人工智能可能很快就会通过自我反思取得进步。Zou 说:“现在,它已经有了一个基础知识库,这可能比任何一个人都要强大,”这意味着它只需要坐下来思考。“我认为我们可能已经非常接近这一点了”。

Villalobos 认为,从合成数据到专业数据集,再到重新阅读和自我反思,所有这些因素都将有所帮助。“模型既能自我思考,又能以各种方式与现实世界互动——两者的结合可能会推动前沿技术的发展。”

2. 三星发力传统制程

近日,三星电子晶圆代工事业部负责人韩镇满强调了在成熟工艺中获胜的重要性,并向晶圆代工员工强调“成熟的节点业务至关重要,它可以支持先进节点的商业化“必要的时间和资源。”他进一步敦促团队“集中精力争取更多客户”。该声明为三星代工厂的战略方向定下了基调,强调了成熟流程在维持公司增长和创新方面的重要性。

12月11日,三星代工部门副总裁Song Cheol-seop在中国上海举行的半导体展ICCAD 2024上公布了三星代工厂的现状和路线图。一位业内人士表示,“三星电子在传统工艺方面表现出了实力,例如采用 10 纳米工艺生产特斯拉的自动驾驶芯片”,并补充道,“他们似乎正在采取一种策略,通过瞄准各种系统半导体公司来抓住反弹机会。”这种对正在经历“半导体繁荣”的中国市场的关注值得注意,因为韩金满强调了在成熟流程中获胜的重要性。

传统工艺是三星代工厂重要的“摇钱树”之一。奥斯汀工厂和三星电子华城工厂部分地区运营的 7 纳米以上传统工艺约占三星代工厂收入的 70%。韩的战略是通过进一步关注构成三星代工基础的传统部门来确保稳定的收入结构,这一战略似乎正在向整个业务部门扩展。

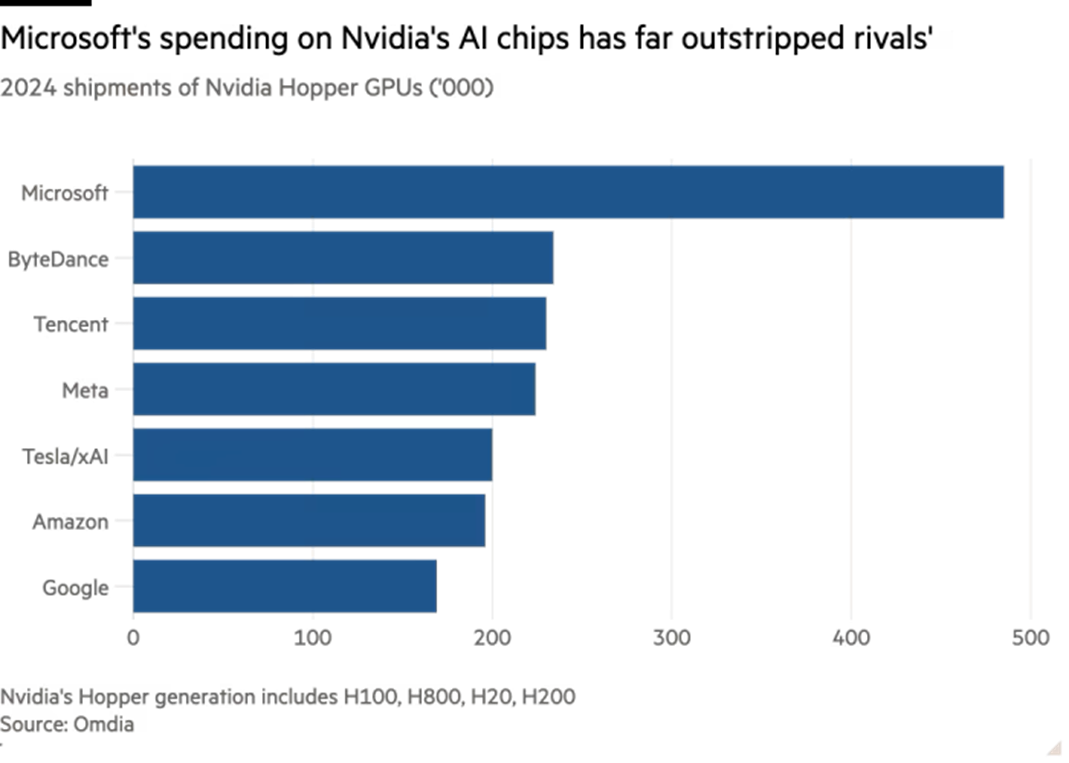

3. 字节跳动今年买了23万张GPU,已成为英伟达全球第二大买家

据英国《金融时报》报道,在全球科技巨头争夺人工智能芯片的竞赛中,中国科技公司字节跳动异军突起,一举成为英伟达全球第二大采购方。数据显示,字节跳动今年采购了约23万片英伟达(Nvidia)芯片,仅次于微软(Microsoft),超越Meta、亚马逊和谷歌等传统科技巨头,展现出中国科技企业在全球AI竞争中的强劲实力。

作为OpenAI最大投资方的微软仍然保持全球最大采购方的地位,今年采购量达48.5万片英伟达"Hopper"系列芯片。这一数字远超其他竞争对手,是英伟达在美国第二大客户Meta采购量(22.4万片Hopper芯片)的两倍多,同时也大幅领先于其在云计算领域的主要竞争对手亚马逊(19.6万片)和谷歌(16.9万片)。

4. 2nm胜负已分?

如果将时钟拨回到一年前,谁将率先在2nm晶圆代工的竞争中突围,还是有些许悬念的。因为在台积电在7nm之后一统天下之后,晶圆代工的龙头已经很久没有受到如此多的“威胁”。

但是,从现状看来,这场围绕着2nm的“大战”胜负已分,台积电有望成为唯一的赢家。

其次,在本日前,有消息透露,台积电2nm 工艺试产成功,良率达60%。据供应链消息人士透露,台积电在台湾新竹县宝山工厂的试产结果好于预期。

第三,台积电也声称,公司将于 2025 年开始量产,而且需求量高于 3nm 晶圆,唯一需要解决的变量就是高成本。

首先,在11月底,台积电高雄2纳米新厂举行设备进机典礼,写下三大纪录,首先是台积电在高雄首座12吋厂开始进驻机台为2025年量产暖身;其次是该厂比预期早逾半年进机;第三是高雄厂量产后,将与新竹宝山2纳米厂南北大串联,生产全球技术最先进的芯片。

据介绍,苹果的2nm芯片将有望于 2024 年 12 月流片,这些芯片包括AppleA2 0 Pro 和 Apple M5。前者将于 2025 年底投入量产,而后者则要等到 2026 年第二季度。

至于AMD,相关报道认为,AMD将把2nm用于制造公司的Zen 6系列台式机 CPU 和 CDNA 5 M1400 AI 加速器。早先有传言称 Zen 6将使用3 nm 和 2 nm 的混合工艺,类似于英特尔对 Meteor Lake 所做的。如果消息属实,AMD 可以通过在 N2 上只制造 CCD 并在更成熟的节点上制造其余部件来降低成本。

首先看英特尔,在成功利用台积电 N3B 实现 Lunar Lake 的 CPU 模块后,英特尔打算继续与台积电合作开发其尖端节点。这将延伸到其 2026 年推出的Nova Lake台式机芯片系列。不过,我们也必须看到,英特尔仍有可能将 Nova Lake 转向其内部 14A节点。鉴于该芯片尚未流片,现在做出预测还为时过早。流片计划于 2025 年中期完成,并决定英特尔下一代台式机平台的命运。

至于英伟达,他们下给台积电的 N2 订单主要围绕“Rubin next”,这是公司在 2024 年台北国际电脑展上宣布的 Rubin 平台的继任者。然而,这些芯片计划要到 2026 年才会流片,2027 年才会投入量产。而且。Nvidia 的 Blackwell 继任者 (RTX 6000) 系列很有可能坚持使用 N3 衍生产品。

此外,博通、索喜和比特大陆也都有望使用台积电 N2 制造的芯片来制造 ASIC。联发科也在名单上,其 2 纳米芯片将于 2025 年中期推出,并于次年投入量产。不过,现在比特大陆因为一些众所周知的因素,未来的走势还不是很明朗。

从上述可以看到,这些知名Fabless大多都会选择台积电作为他们的首选,这也正是我们认为“2nm,胜负已分”的原因。

5. 国产替代新焦点:半导体设备零部件的低调崛起

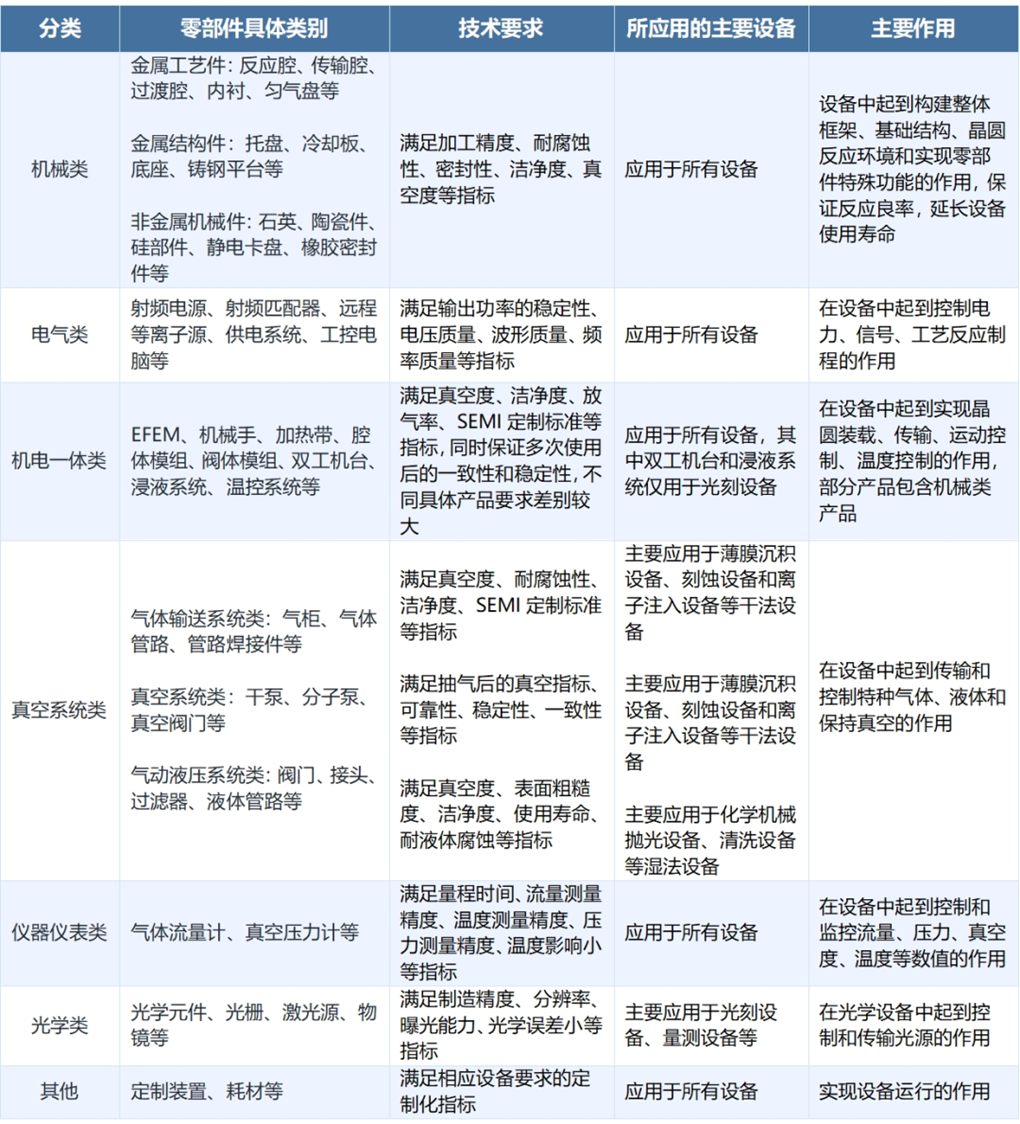

根据芯谋研究数据,2021年全球半导体设备零部件细分市场中,机械类(27%)占比最大,真空系统(20%)次之,机电一体类(18%)、光学类(18%)、电气类(13%)、仪器仪表(2%)紧随其后。

图表 1:半导体设备零部件的分类

根据QY Research数据,2023年全球前五大半导体设备零部件厂商分别为ZEISS(光学镜头)、Entegris(射频电源)、MKS Instrument(MFC、射频电源、真空产品)、Altas Copco(真空泵)、Trumpf(阀门),CR5>50%。

尽管中国大陆半导体零部件市场规模在快速增长,但是国产半导体设备零部件的精度、洁净度、质量尚无法完全满足设备厂和晶圆厂的需求,半导体设备零部件国产化率比较低。从细分产品来看:静电卡盘、O形密封圈、阀门、测量仪器国产化率不足1%;射频电源、机械手、EFEM、气体流量计国产化率1~5%;陶瓷件、真空泵国产化率5~10%;边缘环、石英件、喷淋头国产化率超过10%。

2021年部分半导体设备供应商及国产化率情况

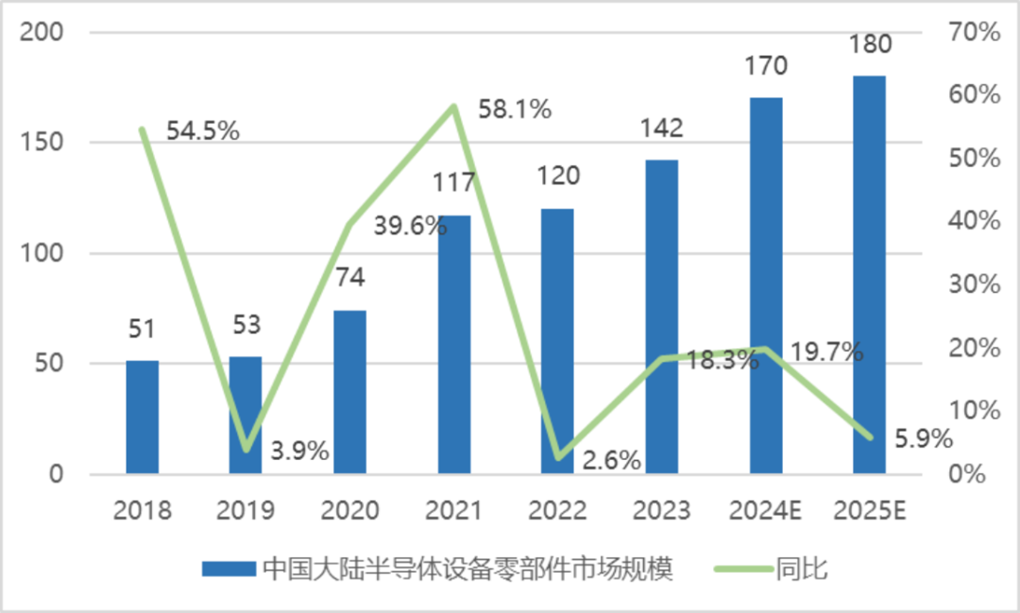

根据SEMI报告,2024年前三季度中国大陆半导体设备支出额共计376.6亿美元,创历史新高,占全球半导体设备支出的比例为45.1%。半导体设备零部件是半导体设备厂商最主要成本来源,约占半导体设备总价值的40%左右。预计2024年中国半导体设备零部件市场规模将达到170亿美元,未来几年仍以5%以上增速持续增长

2018-2025E中国大陆半导体设备零部件市场规模(单位:亿美元)

来觅研究院认为目前半导体设备零部件的壁垒主要有三点:即上游原材料获取困难、客户认证困难、单个市场空间不大。

6. 台积2025年营收增幅2成无悬念,苹果等三大客户投片惊人

台积电2024年美元营收年增3成登高十拿九稳。

供应链表示,目前台积电28纳米、16纳米产能利用率略为回升,5/4纳米及3纳米维持100%满载,2025年首季5/4纳米月产能维持12万片,而3纳米需求强劲,月产能硬是再挤出逾5,000片,来到12万片。

值得注意的是,美国一厂4纳米及熊本厂产能将陆续开出,对于台积电2025年毛利率与获利表现影响程度增减分仍难估,但可确定的是,台积电5/4纳米及3纳米产能利用率至年底仍是100%,高价2纳米开始量产,将拉升营收规模,不过良率提升及学习曲线时间还要数季,整体获利增长变量不少。

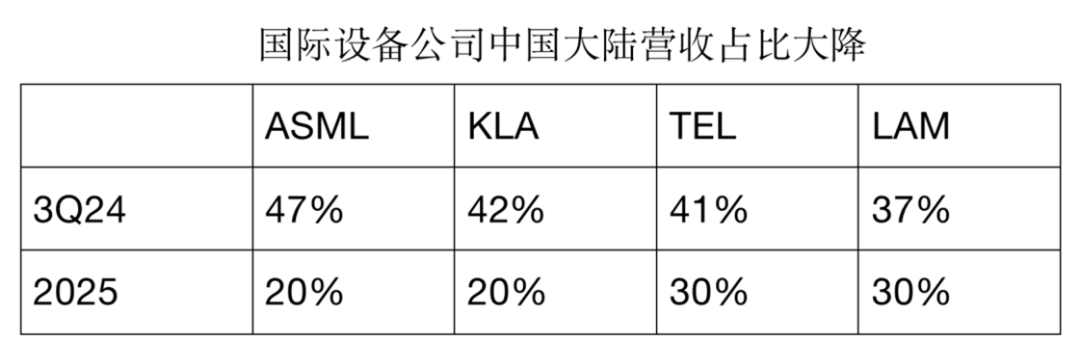

7. 国际半导体设备对华销售大幅下滑的思考

这些国际设备企业在中国大陆的营收整齐划一地下降主要有以下三个原因:

首先,这几年中国芯片制造企业担心美国制裁而提前大量囤货。在各种因素的综合作用下,这种超前大量备货是否合理已经不再重要。

其次,美国新的制裁导致国际设备企业供应中国市场受阻。由于大量制造企业被列入实体清单,国际供应链受到严重影响。科磊首席财务官最近公开表态,通过对新版制裁规则的初步审核,新规将导致科磊中国业务下降20%。其中不仅有设备供应受到限制,还有已经销售的设备的零部件供应和设备维护服务也受到限制。科磊在华业务中除了系统销售之外,它的服务业务占到总业务量的30%。

最后,经过这一波快速扩张,中国芯片产能建设达到阶段高点。截至2024年10月,12吋产线方面,中国大陆已建有12吋产线40座,规划总产能达227.7万片/月,实际投产产能145~155万片/月;建设中的产线19座,累计总产能约92.1万片/月;规划兴建产线11座,累计总产能约50.0万片/月。明年中国半导体产能处于过剩状态,接下来的产能建设必然放缓,对设备需求必然也会下降。

国际供应链受阻是对中国半导体产业的重大考验,也是中国设备企业的重大机遇。尤其要重视的是,现在国际企业断供、国产设备青黄不接,原来被行业看不起的二手设备企业有机会发挥重大作用。二手设备企业既能填补空白,又能吸收消化海外先进技术。正好与自研设备高低搭配,远近结合,不失为一种务实的产业形态。中国半导体产业已经有深厚积累,只要深挖潜能,人尽其能,物尽其用,为产线兜底就不难实现。

8. 刚刚美国将中微公司移出制裁清单!

当地时间12月17日,美国国防部宣布已于12月13日将中微半导体设备(上海)股份有限公司(Advanced Micro-Fabrication Equipment Inc. China,AMEC)和IDG资本(IDG Capital Partners Co., Ltd.)从中国军事企业清单(CMC清单或1260H清单)中移除。

中微公司是中国领先的半导体设备制造商,产品涵盖等离子体刻蚀设备和MOCVD(有机金属气相沉积)设备,广泛应用于多个先进制程技术领域。中微公司已成为国内少数能够与全球顶尖设备制造商竞争的企业之一。

中微公司表示,其从未参与过军事活动,并于8月向联邦法院提起诉讼。8月16日早上,中微公司通过其官方微信公众号宣布,已向美国法院正式提交诉状,起诉美国国防部将其列入中国军事企业清单的决定。

中微公司董事长兼总经理尹志尧表示:“我们对美国国防部将中微公司再次列入涉军清单深表震惊。这一决定是错误的,是毫无根据的。我们相信法院会作出一个公正的裁决,将中微公司从CMC清单中移除。同时,我们也愿意继续与美国国防部保持沟通,妥善地解决所存在的争议。”

9. 2025年半导体行业的可持续发展预测

TechInsights预测,未来几年半导体排放量将持续大幅上升。到2030年,半导体制造业的排放量预计将惊人地达到2.77亿公吨二氧化碳当量,较2020年记录的1.68亿公吨大幅增加。这一令人担忧的增长率,受到人工智能和5G等先进技术需求增加的推动,凸显出实施可持续解决方案的紧迫性。

3D堆叠和芯片集成等先进封装技术通过让单个芯片中包含更多芯片模块,彻底改变了半导体行业。2025年,硅密集度(即生产给定水平计算性能所需的制造芯片数量)预计将继续主导半导体制造业的环境足迹。

虽然先进的封装技术可以提高单个器件的能效,但其对半导体排放的总体影响相对有限。在大多数情况下,封装对半导体产品总碳足迹的影响不到10%。然而,对于汽车和连接性等特定应用,封装的影响可能更为显著。

人工智能的快速发展极大地推动了对高性能GPU的需求。然而,这一技术飞跃也带来了巨大的环境成本。到2030年,基于GPU的AI加速器的产生的碳排放预计将激增16倍。

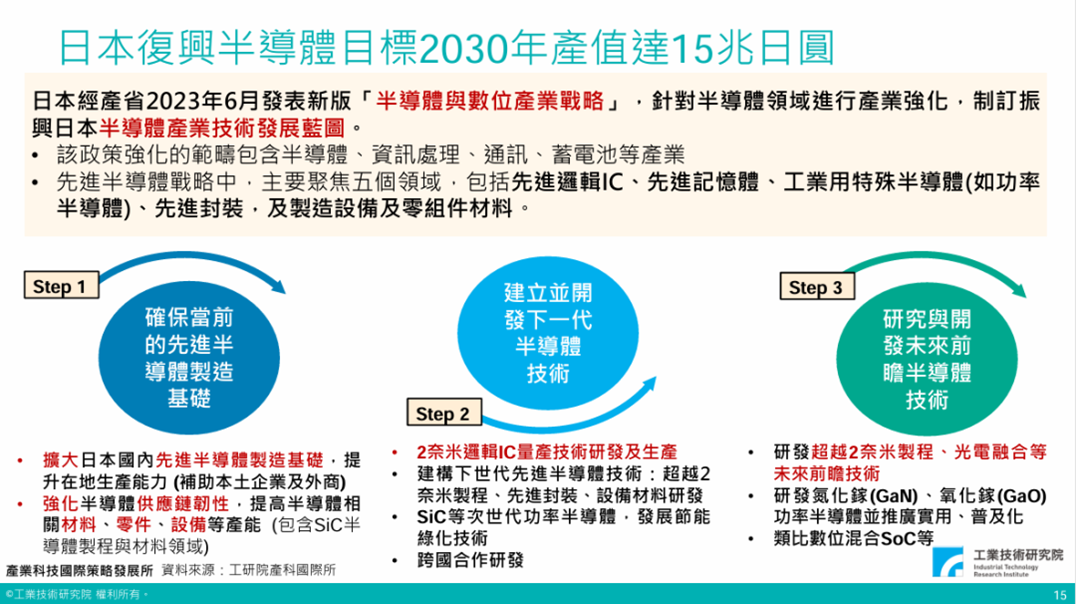

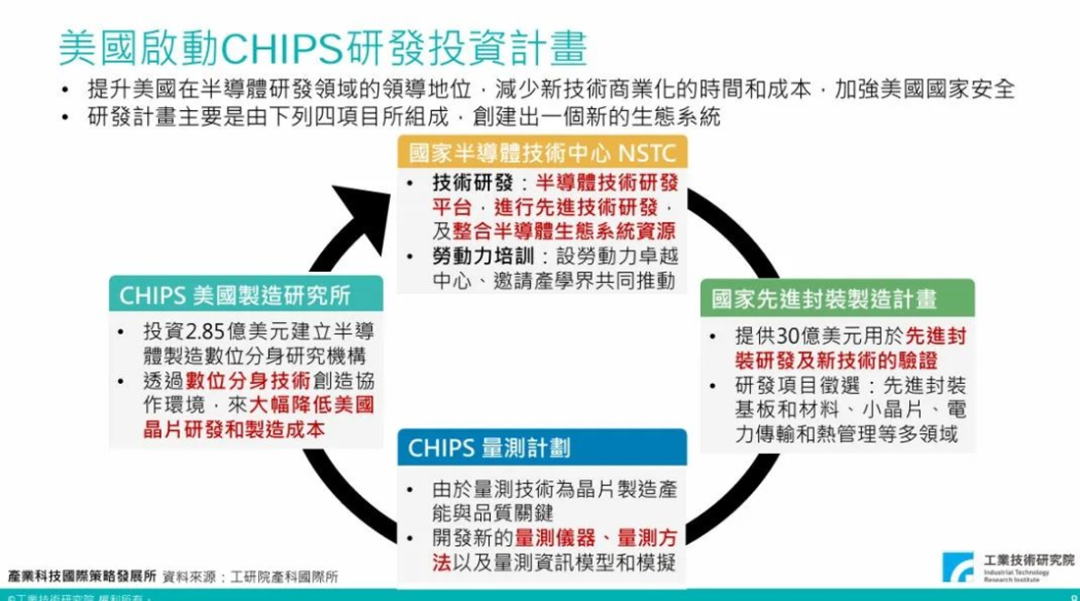

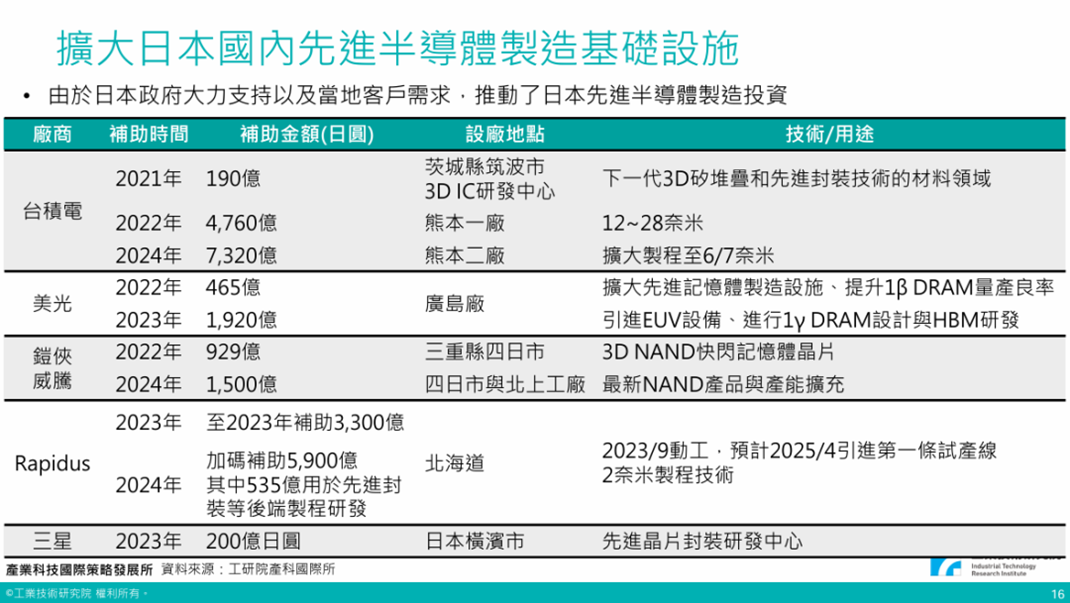

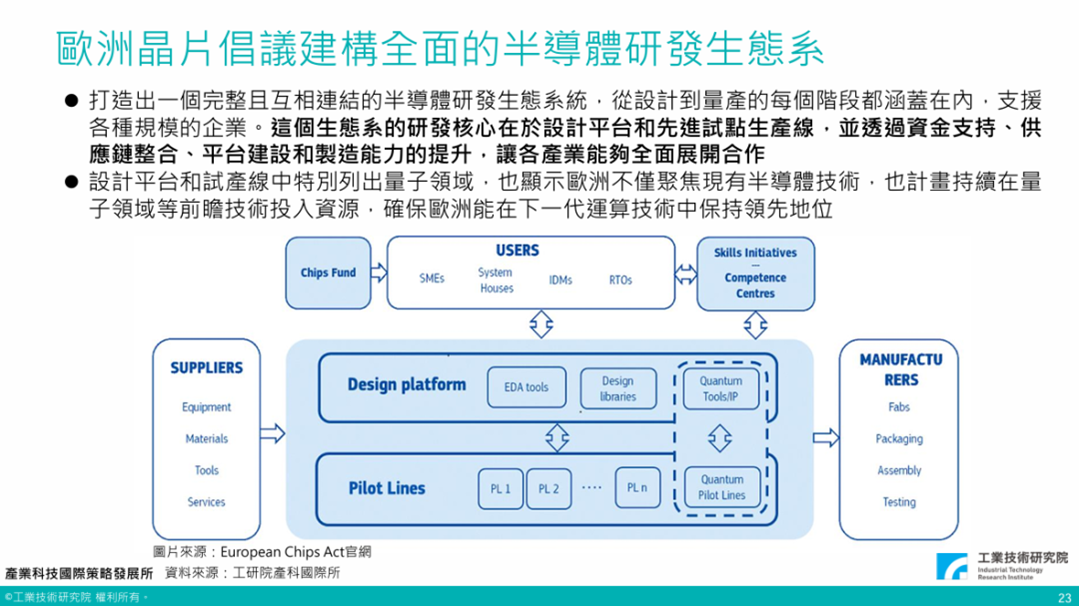

10. 台工研院梳理半导体产业的未来脉动,全球技术与政策驱动下的变革与趋势

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益组织。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。