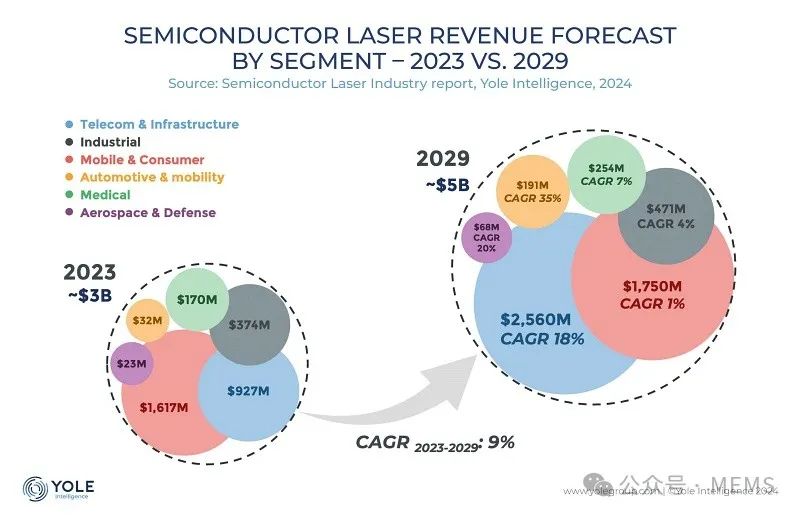

据麦姆斯咨询报道,Yole最新发布的“照亮未来:半导体激光器推动创新”文章显示,展望未来五年,全球半导体激光器市场有望强劲增长,从2023年的约30亿美元增长到2029年的53亿美元。这主要得益于电信基础设施和汽车激光雷达(尤其是在中国)的需求增长。

AI数据中心需求激增,消费应用需求平淡

Yole在文章中表示,在2029年的53亿美元市场规模中,通信相关部署将占全球半导体激光器市场的近一半,即25.6亿美元。这要归功于2023-2029年期间预计的18%复合年增长率(CAGR),其中人工智能(AI)数据中心对高速链路和长距离海底链路的需求激增是关键因素之一。

快速的增长速度将使电信基础设施取代消费领域成为半导体激光器领域最大的单一应用领域,而消费应用的市场规模在同一时期几乎持平。虽然消费应用(例如智能手机的人脸识别和安全支付)仍将是半导体激光器的第二大应用群体,但其增长幅度很小,预计从2023年的16.2亿美元增长到2029年的17.5亿美元。

市场应用分散,汽车和移动应用扩展速度最快

汽车和移动应用市场的基础要小得多,但其扩张速度最快,将从2023年的3200万美元跃升至2029年的1.91亿美元,相当于35%的复合年增长率。

工业应用市场,包括由基于光纤或直接二极管配置的半导体激光器驱动的高功率光源,将以4%的复合年增长率成长,到2029年将达到4.71亿美元。

Yole分析师指出,整个半导体激光器市场生态系统仍然高度多样化和分散化,不同应用市场领域对半导体激光器的商业优先级和技术要求非常不同。

Yole分析师表示:“半导体激光器应用范围的扩大,向能源效率、紧凑尺寸和精度的转变,以及与绝缘体上硅(SOI)、氮化硅、磷化铟和薄膜铌酸锂(TFLN)等多种技术平台集成的增长等趋势正在塑造半导体激光器市场的未来。”

今年,两家专注于薄膜铌酸锂的初创公司——总部位于苏黎世的Lightium和哈佛大学分拆出来的HyperLight——完成了新一轮融资,其技术旨在用于光子集成回路(PIC)设计,以实现未来AI数据中心的更高速链路。

中国汽车激光雷达市场需求大幅扩张

Yole化合物半导体高级分析师Ali Jaffal表示,消费领域的放缓是由于最近光学传感应用需求的变化。与此形成鲜明对比的是,半导体激光器在汽车领域中的使用将大幅扩展,他表示这将主要受到中国激光雷达部署的推动。

尽管美国和欧洲有数十家公司开发了汽车激光雷达技术,但它们的销量总体上尚未实现腾飞,而禾赛科技和速腾聚创等中国激光雷达供应商已成为全球市场领导者。

禾赛科技最新的销售数据显示,该公司今年的激光雷达出货量有望接近50万台,该公司还预测,它将成为第一家在2024年最后一个季度实现盈利的汽车激光雷达公司。随着中国电动汽车产量的增长,许多西方汽车公司显然因此受到重大影响,禾赛科技最近宣布与国内主要汽车制造商长城和长安签署了激光雷达供货协议。