在2024年最后两个月,全球半导体正在发生一场巨变;美国不断加码对中国半导体产业的“围追堵截”,对中国人工智能产业已经从“小院高墙”逐步演化为“全面封锁”。可令人意想不到的是,欧美芯片巨头们集体做出了相反的选择——加大在中国的投资和加速融入中国半导体产业链。近期欧洲芯片三巨头意法半导体(ST)、恩智浦(NXP)、英飞凌(Infineon)接连表示要在中国本土制造芯片引发热议。

1、意法半导体:欧洲芯片大厂意法半导体在投资者日(11月21日)活动中,正式宣布与华虹宏力半导体制造公司建立合作伙伴关系,联合推进40nm微控制器单元(MCU)的代工业务,旨在满足市场需求、优化供应链。 2、恩智浦:12月4日,恩智浦(NXP)执行副总裁Andy Micallef表示,恩智浦在努力寻找一种方式来服务那些需要中国产能的客户,将为客户建立一条中国芯片供应链。在中国,恩智浦选择台积电南京、中芯国际、华虹分别开发16/28nm,40nm以及180nm不同种类的产品。天津封测厂完成80%的内部制造,20%由外部实现。3、英飞凌:12月11日德国半导体制造商英飞凌CEO Jochen Hanebeck表示,英飞凌正在中国本地化生产商品级产品,因为公司希望与中国市场的客户保持密切联系。需要注意的是,英飞凌目前暂时没有要在中国做前道加工,更多在于后道加工。比如,在生产方面,英飞凌有很多前道及后道的生产合作伙伴,特别是在碳化硅衬底上,英飞凌先后与天岳先进和天科合达达成了供货合作。

2、恩智浦:12月4日,恩智浦(NXP)执行副总裁Andy Micallef表示,恩智浦在努力寻找一种方式来服务那些需要中国产能的客户,将为客户建立一条中国芯片供应链。在中国,恩智浦选择台积电南京、中芯国际、华虹分别开发16/28nm,40nm以及180nm不同种类的产品。天津封测厂完成80%的内部制造,20%由外部实现。3、英飞凌:12月11日德国半导体制造商英飞凌CEO Jochen Hanebeck表示,英飞凌正在中国本地化生产商品级产品,因为公司希望与中国市场的客户保持密切联系。需要注意的是,英飞凌目前暂时没有要在中国做前道加工,更多在于后道加工。比如,在生产方面,英飞凌有很多前道及后道的生产合作伙伴,特别是在碳化硅衬底上,英飞凌先后与天岳先进和天科合达达成了供货合作。二、美国芯片大厂,继续坚守中国市场

欧洲半导体大厂选择继续深耕中国半导体供应链,深陷漩涡的美国半导体同样选择继续坚守。

1、英特尔:英特尔在中国已经拥有超过20个办事处,上万名员工。仅2022年,英特尔在中国市场的年度投资总额超过130亿美元。同时,2024年11月,英特尔宣布扩容成都封装测试基地。新增服务器芯片产能和设立一站式客户解决方案中心,打造一个推动企业数字化转型的全方位平台,这两项建设将加速本地产业链配套。2、德州仪器:在中国的布局非常全面,涵盖了研发、生产、销售、技术支持等多个方面。2023年成都的第二座封装和测试厂(CDAT2)已实现全面投产,使成都制造基地产能实现翻番。3、芯源系统(MPS):在本土化制造方面,2024年11月29日,芯源系统(MPS)全球研发及测试基地项目在成都高新区开工,项目建成投产后,预计可实现年测试电源管理芯片达200亿颗,将有望成为亚洲最大的模拟和混合信号集成电路研发应用中心。除此之外,美光在西安的投资将进一步扩大;而AMD与国产封测巨头通富微电的合作更是亲密无间,AMD也成为通富微电最大客户;高通与中芯国际在28纳米工艺制程和晶圆制造服务方面也在展开深度合作等等。也就是说,无论是欧洲芯片巨头,或是美国半导体大厂共同的选择就是“拥抱中国半导体产业链”,深度融入中国制造。这不仅为欧美巨头带来了丰厚的市场回报,同时也推动了国产半导体产业,尤其是成熟制程芯片产业链快速的发展。由于美国对中国半导体先进制程的封锁,欧美大厂也积极将成熟制程芯片转为“中国制造”;其中受益最多的为国产晶圆代工大厂。

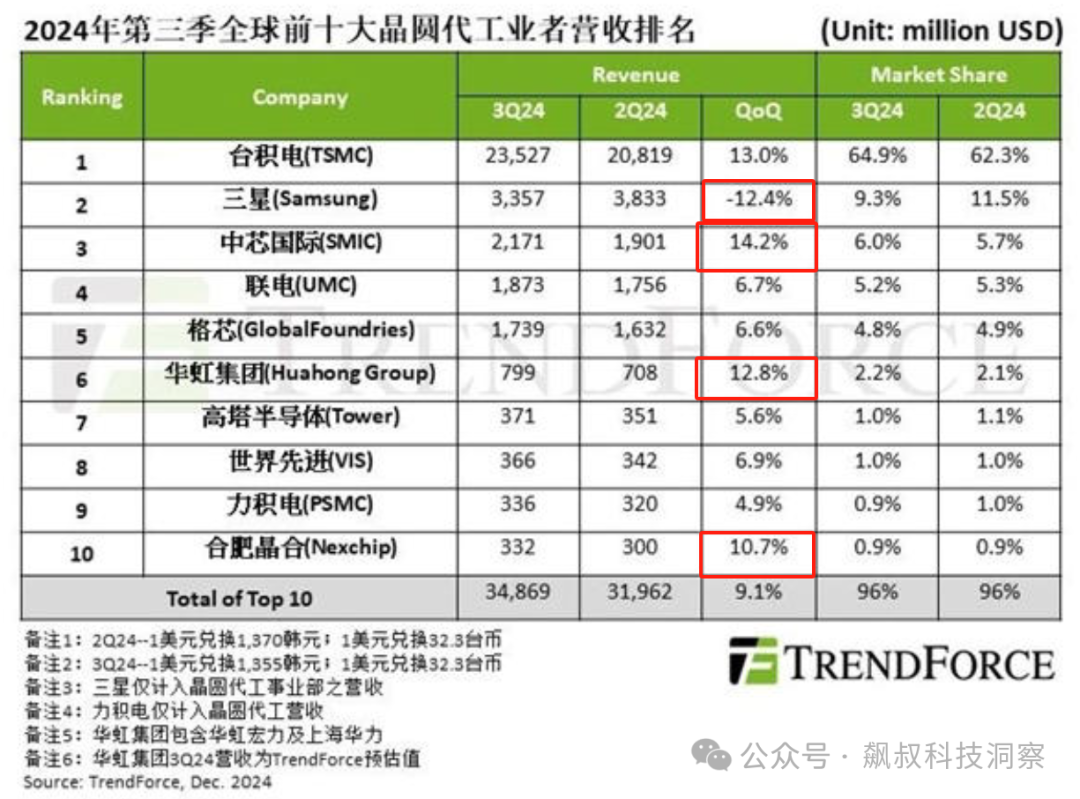

根据TrendForce发布的2024年第三季度全球晶圆代工数据,台积电以64.9%市场份额遥遥领先;三星以9.3%排名第二,但市场份额首次跌破10%大关;中芯国际以6%占据全球第三,紧逼三星。

值得关注的是,前十晶圆代工大厂中三星是唯一下滑的;而增长两位数的4家厂商中,除了台积电之外,其他三家都是中国大陆厂商(中芯国际、华虹和晶合集成)。

也就是说,在成熟制程晶圆代工市场中国大陆厂商正在快速增长;根据IC Insights最新数据,中国大陆在28nm-65nm制程市场份额已从2020年的18%飙升至31.5%。中芯国际一家独占20%,而华虹集团、晶合集成等新锐力量也在快速崛起。

而且中国大陆厂商成熟制程芯片的市场还将持续扩大,这主要由于中国大陆成熟制程产能的快速增长,以及成本的持续优化;相比台湾人力成本低30%,设备折旧优惠25%,再加上原材料本土化带来20%的成本优势,在全球范围之内确实无敌了。因此,欧美芯片大厂需求的加持下,以及在全球最大电子消费市场和汽车电子市场的支撑下,预计2025年国产芯片将继续扩充产能,狂卷价格;包括欧、美、日、韩及中国台湾地区的成熟芯片将继续萎缩、步履蹒跚,甚至全球成熟芯片流片、制造进一步向中国靠拢、集中。