面板价格观察--12月下旬版

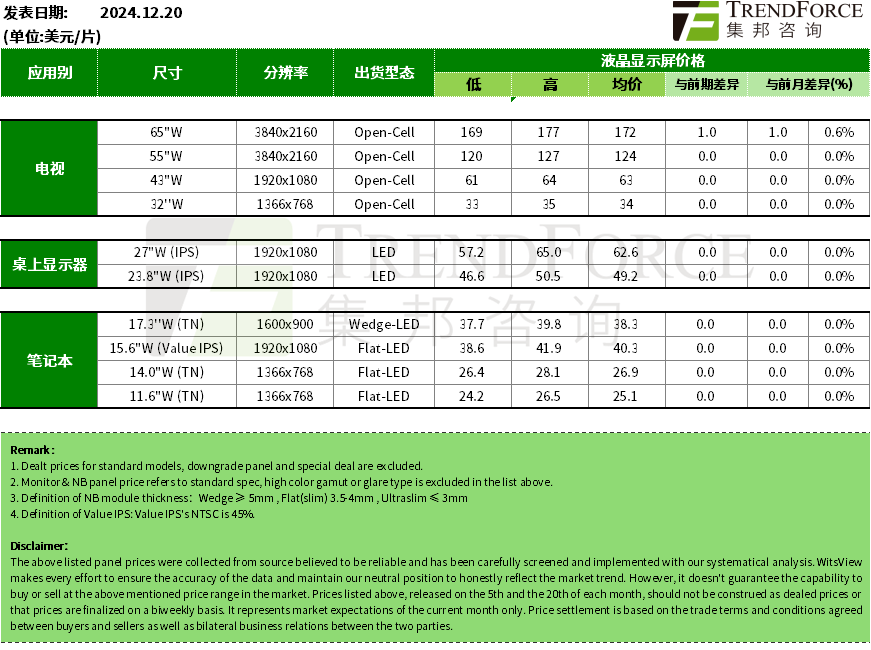

昨日(12月20日),TrendForce集邦咨询公布12月下旬面板报价:2024年12月下旬,部分电视面板价格上升;显示器、笔记本面板价格保持稳定。

电视

进入12月份,整体电视需求状况稳定,纵使国际品牌客户因为年底控管库存,需求动能较弱,但中国品牌客户在以旧换新政策的带动下,需求维持强劲,特别是针对超大尺寸面板需求。在预期以旧换新政策有望延长至2025年的情况下,12月份的品牌客户备货动能依然不差。在此前提下,预期电视面板价格仍可呈现稳定的趋势,且大尺寸面板有机会率先调涨面板价格。目前针对12月份的面板价格,预期32吋至55吋将维持持平,65吋小涨1美元,75吋与85吋上涨2美元。

显示器

MNT面板在12月份需求仍较疲弱,但预计1月份关税议题逐渐开始发酵,部分品牌开始有增加备货的趋势,虽然反映在12月的需求量仍不多,但已给多数面板厂更多的信心。不过对于部分品牌客户而言,目前仍希望见到面板价格有持续下跌的空间,但在需求逐渐增强之下,面板价格的确有机会开始走稳。目前针对12月份MNT面板价格,预期大部分机种的跌势将持续收敛,FHD机种的面板模块价格,有机会止跌持平,而以Open Cell面板价格预计也都有机会全面转为止跌持稳。

笔记本

受到1月份可能提高关税的影响,部分品牌客户决定开始提前备货因应,因此NB面板价格仅在11月份面临小跌的状况后,12月份随即获得支撑。以目前需求来看,因为品牌客户的急单浮现,面板厂在短时间内不见得能完全满足客户的需求,有些需求必须推迟至2025年第一季,因此目前预期12月份面板价格将提前转为持平趋势,而进入2025年第一季后,面板价格能否提前喊涨,则仍需视关税实际调整的状况,以及品牌客户增强备货的幅度而定。

免责声明:TrendForce集邦咨询一直力求信息的全面性与完整性,惟以上内容仅供参考使用,集邦咨询不对任何人的市场操作、投资建议负任何责任。

TrendForce

面板产业链供需及价格

趋势分析 商业洞察 信息精选

近期文章精选 TrendForce

每周观察 | 英伟达GB200机柜出货高峰预估;预计2027年OLED笔电渗透率将超过5%;2024年VR与MR头戴装置出货量…

研报 | 受销售旺季和旗舰新机推动,3Q24智能手机产量季增7%

研报 | 预计2028年Micro LED晶片产值将达4.89亿美元,重点关注AR与车用需求

全球高科技产业研究机构

△ 向上滑动查看企业介绍