本周有哪些值得关注的数据及榜单呢?

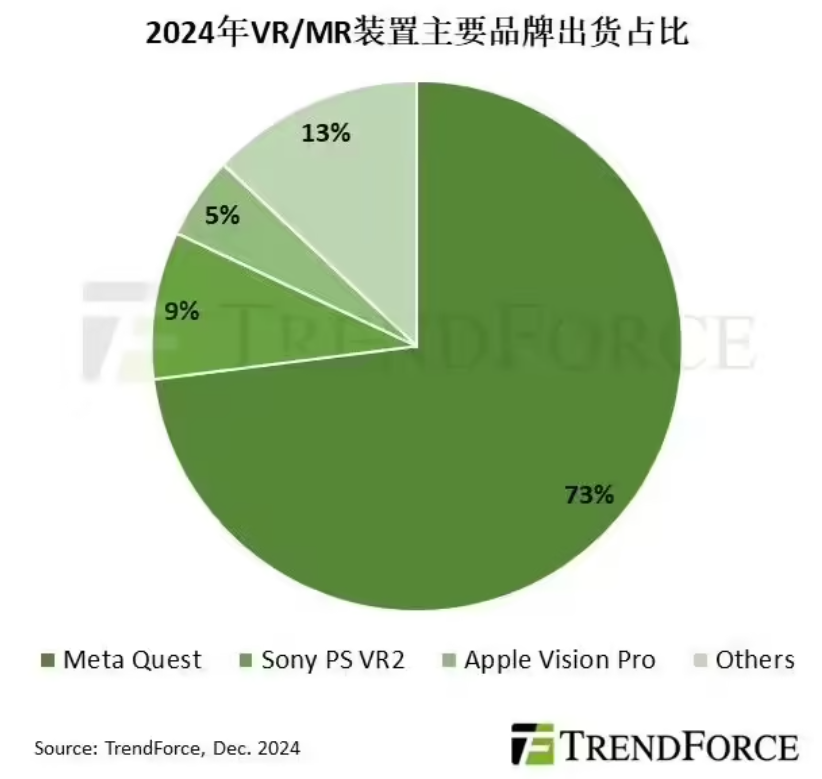

TrendForce:2024年VR、MR头戴产品出货量预计约960万台,同比增长8.8%

根据TrendForce发布的调查报告,2024年VR与MR头戴设备的出货量预计将达到约960万台,同比增长8.8% 。

在这一市场中,Meta的Quest系列产品将继续占据主导地位,以73%的市场份额稳居第一,而Quest 3S将成为推动该系列产品出货的主要动力,预计年增长率将达到11% 。

此外,索尼PS VR2则以9%的市占率位列第二,但由于功能支持不够完善和应用场景受限,今年的出货量预计将下降25% 。

苹果Vision Pro虽然产品价格高昂且应用资源有限,但仍以5%的市占率成功拿下出货量第三名。TrendForce预估,苹果最快将于2026年推出新一代的VR与MR产品,可能包括高端与主流两款设计。这将为VR/MR市场带来新的竞争格局和更多的选择机会,预计将进一步推动市场的发展。

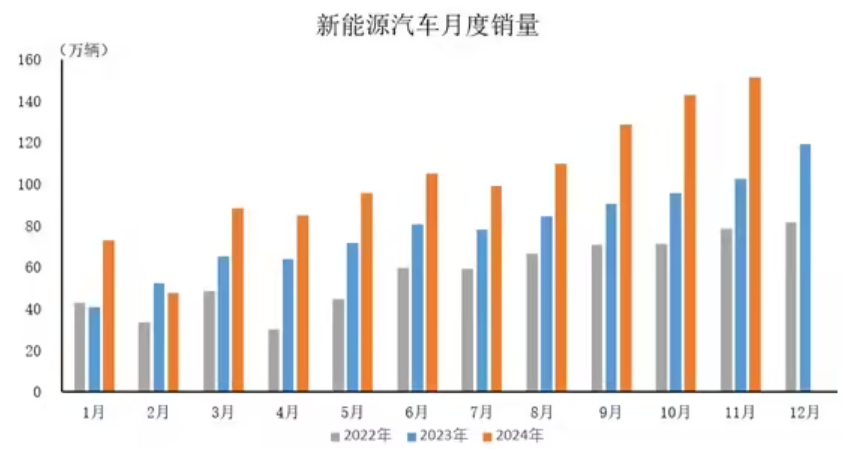

中汽协:2024年1-11月新能源汽车国内销量破千万辆,同比增长40.3%

据中国汽车工业协会分析,2024年11月,新能源汽车继续保持快速增长,月度产销再创历史新高。

2024年11月,新能源汽车产销分别完成156.6万辆和151.2万辆,同比分别增长45.8%和47.4%。新能源汽车国内销量142.9万辆,环比增长9.7%,同比增长53.8%。新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。

2024年1-11月,新能源汽车产销分别完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%。新能源汽车国内销量1012.1万辆,同比增长40.3%。新能源汽车出口114.1万辆,同比增长4.5%。

Omdia:微软2024年购买英伟达AI芯片数量远超对手

据调研机构Omdia估计,微软2024年购买的用于人工智能(AI)的英伟达Hopper架构芯片数量远超英伟达在美国的第二大客户“元”公司,更远超其云计算竞争对手亚马逊和谷歌,以期在构建下一代人工智能系统的竞争中占得先机。

Omdia估计,微软2024年已经购买了48.5万块Hopper架构芯片,远远领先于英伟达在美国的第二大客户“元”公司的22.4万块。亚马逊和谷歌今年分别购买了19.6万块和16.9万块Hopper架构芯片。

Omdia数据显示,全球科技公司预计2024年在服务器建设上投入约2290亿美元,其中微软和亚马逊的相关资本支出分别为310亿美元和260亿美元。

IDC预计明年中国智能家居市场出货2.81亿台,同比增长7.8%

IDC 今日发布“2025年中国智能家居市场十大洞察”报告,预计明年中国智能家居市场出货2.81亿台,同比增长7.8%,其中智能照明市场领衔增长。

报告称,2024年开始的以旧换新国补政策一定程度加速了高端产品的渗透,2025年在政府促消费的大背景下,传统家电品类中的冰箱、洗衣机、空调类产品加速进入产品结构升级周期,家电产品向高端化、智能化、品质化、个性化方向迈进。

IDC认为,头部智能家居厂商发力家庭垂域大模型布局,在家庭场景提供理解更为精确、情绪感知更为精准的服务,带来交互、服务、场景的全方位升级。同时,高效能与节能性依然是制造商精进产品及消费者甄选产品时的核心考量维度。

机构:预计2027年OLED笔电渗透率将超过5%

市调机构TrendForce在报告中指出,由于陆系笔记本电脑品牌大规模采购,预计2024年OLED笔记本电脑渗透率将上升至3%。尽管预估2025年的增速有限,但随着苹果计划在MacBook系列中导入OLED显示技术,预计将带动2026年底面板厂OLED高世代产线投入运营,从而推升2027年OLED笔记本电脑渗透率突破5%。

TrendForce表示,OLED显示技术的应用范围已从智能手机扩大至平板电脑、笔记本电脑、穿戴式设备以及汽车显示器等,促使面板厂加速投入高世代产线建设。为优化产品寿命,OLED架构将采用Tandem(双层)技术,由于量产初期良率待提升,整体制造成本较高,可能影响OLED MacBook的推出时间。

在产线建设上,TrendForce指出,三星显示和京东方均已开始建设8.6代产线,维信诺则计划在2028年启动高世代产线量产,JDI近日与群创和其子公司CarUX共同成立 eLEAP 策略联盟,推广32英寸OLED整合型车内显示器,LG显示的高世代产线计划仍因资金限制处于评估阶段。

IDC:2024年中国AR/VR市场预计出货53.5万台,同比下滑26.3%

IDC发布报告称,2024全年中国AR/VR市场预计出货53.5万台,同比下滑26.3%。报告总结并给出了2025年中国AR/VR的洞察。

报告称,受到产品技术革新、AI加成以及新厂商入局的大力拉动,IDC预计2025年中国AR/VR市场将迎来期待已久的回暖,出货量同比2024年将增长114.7%。

AR方面,报告称随着AI技术的多元结合,主打AI功能的智能音频眼镜市场正在高速发展,这类眼镜相比AR产品来说缺少视觉显示功能,但其凭借形态便捷和较低的入手门槛,获得了更高的大众普及度。IDC预计2025年中国AR市场同比2024年将增长143.9%。

报告还提到,各家厂商将加速研发和优化进度,AR厂商接连推出一体式AR产品,VR厂商将大面积向一体式MR产品迭代,预计2025年一体式AR/VR产品出货将增长93.9%。

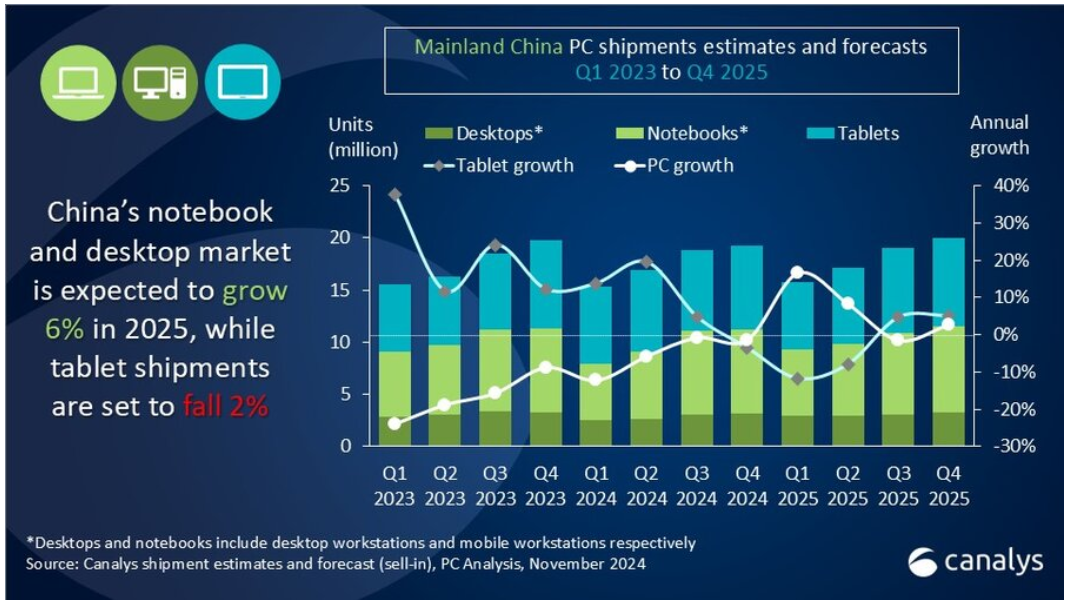

机构:大陆PC出货量Q3同比下滑1%

市调机构Canalys在报告中指出,2024年第三季度,中国大陆的PC出货量(包括台式机、笔记本电脑和工作站)同比小幅下降1%,至1110万台,消费领域同比增长4%,得益于季前囤货和政府激励措施。

与此同时,平板电脑销量继续呈上升趋势,同比增长5%,达到770万台,这得益于整个季度的新产品发布和促销活动。

从厂商排名上看,2024年第三季度台式机和笔记本电脑出货量TOP5依次是联想(390万台)、软通动力(110万台)、华为(110万台)、华硕(90万台)和惠普(90万台)。

平板电脑出货量TOP5依次是华为(220万台)、苹果(200万台)、小米(90万台)、荣耀(60万台)和联想(50万台)。

另外,Canalys预测,中国大陆2025年PC复苏将持续,台式机和笔记本电脑将分别增长9%和4%,这得益于支持消费者和企业支出的刺激措施。

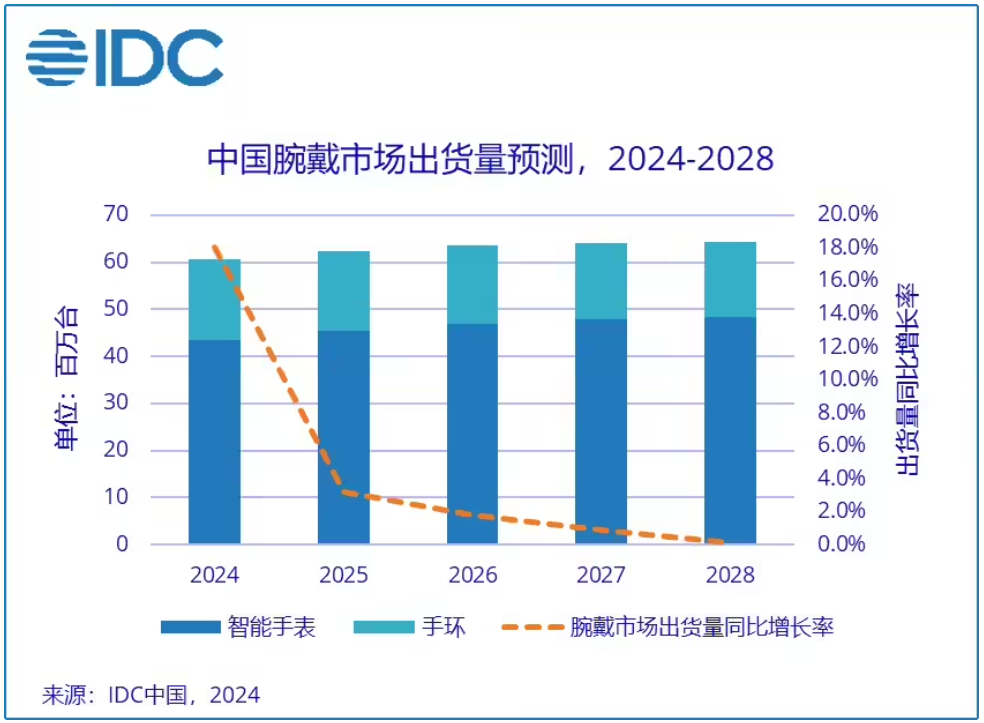

IDC:2024年前三季度全球腕戴设备市场出货1.4亿台,同比下降1.0%

根据IDC发布的《全球可穿戴设备市场季度跟踪报告》,2024年前三季度全球腕戴设备市场出货1.4亿台,同比下滑1.0%,主要是受到印度和美国竞争同质化和市场较为饱和而下滑的影响。

中国腕戴设备市场出货量为4576万台,同比增长20.1%;中国作为最大腕戴设备出货市场,引领全球增长。

其中,智能手表市场在2024年前三季度全球出货量1.1亿台,同比下降3.8%;而中国智能手表市场出货量3,286万台,同比增长23.3%。

手环市场在2024年前三季度全球出货量2,682万台,同比增长12.7%;中国手环市场出货量1,291万台,同比增长12.6%。

中国11月集成电路产量同比增长8.7%至376亿个

根据国家统计局发布的数据,集成电路产量增长率今年首次降至个位数。

11月,中国集成电路(IC)产量同比增长8.7%,至376亿个,因为中美科技战争愈演愈烈和芯片限制不断升级,产量增长放缓。

数据显示,今年前11个月的集成电路总产量同比增长23.1%,至3953亿个。同期整体工业增加值同比增长5.4%。

IDC预计2025年中国智能手机市场出货量将同比增长1.6%

IDC中国发布了“2025年中国智能手机市场十大洞察”,其中提到,IDC预计2025年中国智能手机市场出货量将达到2.89亿,同比增长1.6%,未来几年出货量保持稳定。

折叠屏手机方面,IDC预计,2025年中国折叠屏手机市场出货量将在1000万左右,同比增长8.3%,至2028年复合增长率达到10.6%。

IDC预计,2025年中国新一代AI手机市场出货量达到1.18亿台,同比增长59.8%,整体市场占比40.7%。IDC预计,2025年支持Harmony生态的智能手机份额将会超过20%。

此外,IDC还预计,2025年中国二手智能手机(含翻新机)市场规模将接近1亿台。

END