要点

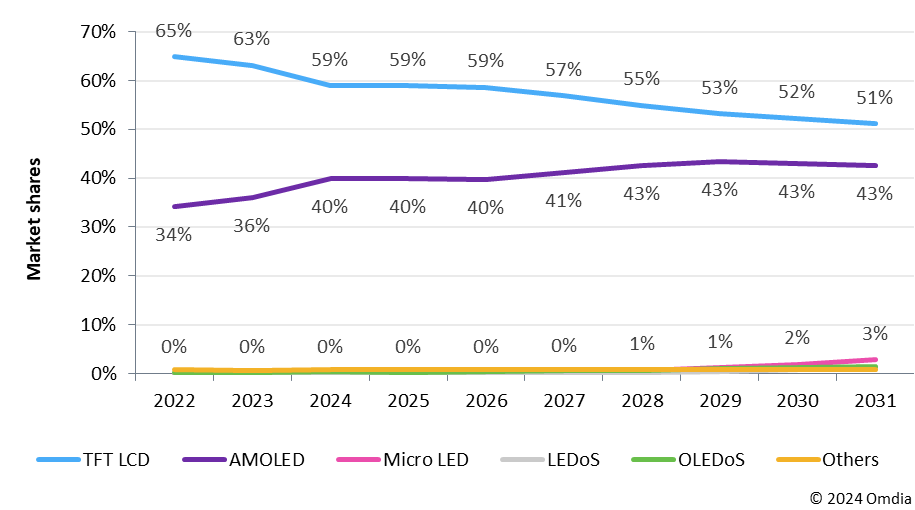

AMOLED面板预计到2028年将在显示面板市场收入中占据43%的份额,而目前主流技术TFT LCD的份额将下降至55%。

Micro LED、硅基LED(LEDoS)和硅基OLED(OLEDoS)预计到2031年将占显示面板市场总量的约5%。

随着显示技术的进步和消费者需求的变化,显示面板市场正在快速转型。尤其是AMOLED面板和TFT LCD市场份额的变化,正引起行业的广泛关注。据Omdia的《2024年第二季度显示面板长期需求预测追踪报告》的分析,AMOLED面板将在2028年占据显示面板市场收入的43%份额,而当前主流技术TFT LCD的份额将降至55%。相比之下,2022年,AMOLED面板和LCD的市场份额分别为34%和65%。

图1:按技术划分的显示面板收入需求预测

来源:Omdia《2024年第二季度显示面板长期需求预测追踪报告》(Display Long-Term Demand Forecast Tracker – 2Q24

Analysis, Omdia)

AMOLED面板因其诸多优势被广泛应用于智能手机、电视和可穿戴设备等高端电子产品。这些优势包括卓越的画质、更薄更轻的设计以及灵活性。尤其是OLED面板采用自发光技术,不需要背光,使其能效更高,并能够呈现出真正的黑色,这深受消费者喜爱。这些特点进一步推动了AMOLED技术在高端产品线中的应用。

另一方面,尽管TFT LCD技术长期以来主导着显示市场,但由于技术局限性和日益激烈的竞争,其市场份额正逐渐减少。值得注意的是,AMOLED面板的单位价格即便在中低端市场也在下降,这进一步削弱了TFT LCD的地位。然而,由于其相对较低的生产成本和在大尺寸显示面板上的竞争力,TFT LCD技术仍将保有重要的市场份额。

在与OLED电视竞争的LCD电视领域,制造厂商正专注于供应80英寸或更大的超大尺寸电视。这一策略正在对OLED电视在市场中的地位产生影响。因此,Omdia在其《显示动态—2024年11月:全球电视显示需求预测下调》中,下调了对OLED电视市场需求的预测。

这些显示行业的变化也正在显著影响技术开发和投资战略。全球领导者如三星显示和LG显示正通过加大AMOLED技术研发的投资来巩固其市场主导地位。同时,中国大陆厂商也在快速增强其OLED生产能力。值得注意的是,中国大陆企业近年来在针对IT应用的第8.6代OLED工厂投资方面已经超越了韩国企业。这种竞争格局预计将加速技术进步,并继续推动市场增长。

此外,Micro LED、LEDoS (Micro LED on Silicon) 和OLEDoS (OLED on Silicon)等下一代显示技术正在积极开发中,并已开始在某些产品中出现。这些技术有望与AMOLED和TFT LCD形成竞争,并可能占据部分市场份额。

Micro LED以其卓越的亮度和能效,适用于大尺寸显示面板和高分辨率电视。而LEDoS和OLEDoS在小尺寸和超高分辨率显示面板方面表现出色,特别适合下一代应用,如智能手表以及增强现实(AR)和虚拟现实(VR)设备。

Omdia预计,到2031年,Micro LED、LEDoS (Micro LED on Silicon) 和OLEDoS (OLED on Silicon)将占显示面板市场总量的约5%。这些技术将在高端应用中部分取代AMOLED和TFT LCD技术。

预计AMOLED将在2028年前成为显示面板市场的主要增长动力,这预示着整个行业的重大变革。AMOLED技术的快速增长,将受到对高端产品需求增加及持续技术创新的推动。与此同时,TFT LCD将继续满足中低端市场的需求,并受到稳定需求的支持。

随着显示行业竞争的加剧,技术进步和生产效率的提升将成为未来市场竞争的关键。此外,Micro LED、LEDoS (Micro LED on Silicon) 和OLEDoS (OLED on Silicon)等下一代技术的引入,有望为市场带来一个新阶段,并推动进一步的变革。

本文作者

Ricky Park

显示研究高级首席分析师

显示面板市场展望

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia隶属于Informa TechTarget, Inc. (纳斯达克代码: TTGT),是一家专注于技术研究与咨询的机构。通过深刻的科技市场洞察力和可操作的建议,Omdia帮助组织做出明智的增长决策。如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

ariel.wang@omdia.com