(本文编译自SemiWiki)

在全球半导体市场的营收格局之中,存储芯片始终占据着举足轻重的地位。以动态随机存取存储器(DRAM)以及闪存(NAND Flash)等具有代表性的存储芯片为例,在过去多年间,其市场规模常常能够在整个半导体市场中占据20%-30%左右的份额占比。

在特定的某些年份里,存储市场所产生的波动状况甚至会成为左右整个半导体市场走向增长或者陷入衰退的关键要素。例如在2017至2018年期间,存储芯片市场迎来了需求的井喷式爆发,其价格也随之大幅上扬,从而推动了整个半导体市场迈向繁荣盛景,彼时的市场规模亦实现了颇为可观的增长幅度攀升。

存储市场的起伏态势堪称半导体市场的晴雨表,其自身的兴衰荣枯往往与整个半导体行业所处的周期存在着极为紧密且深刻的内在关联。

2024年12月,根据世界半导体贸易统计组织(WSTS)的预测显示,2024年半导体市场将强劲增长19%。然而,值得注意的是,这种增长势头仅集中于少数几个产品线。其中,存储市场预计将在2024年增长81%,逻辑芯片预计将增长16.9%。相比之下,微型产品线的增长则较为平缓,仅约3.9%,而分立器件、光电器件、传感器以及模拟器件等领域均将出现下滑。如果剔除存储器市场,那么在2024年,WSTS对其余半导体市场的预测增长率仅为5.8%。

2024年存储器的强劲表现也反映在了半导体公司的营收状况之上。相较与前一年同期,在2024年前三季度,三星存储和SK海力士的收入分别增长了109%,美光科技增长了78%,铠侠则增长了54%。在主要的半导体公司中,英伟达的增长势头最为强劲,达到了135%。英伟达的增长主要得益于其AI处理器产品。此外,英伟达的收入构成中还包括了存储器采购的部分,这一因素进一步增加了其营收。

存储器市场能够实现如此强劲的增长,主要归因于AI应用领域对于存储器需求的持续攀升。在2024年,存储器价格呈现上涨趋势,尤其是DRAM产品。据分析机构Trend Force估计,2024年DRAM的平均价格将上涨53%。因此,AI这一应用领域占据了2024年半导体市场增长的绝大部分份额。

对比2023年前三季度,2024年前三季度,存储器公司收入增长幅度高达97%,英伟达的收入增长了135%。同一时期,整个半导体市场增长了19.9%。如果剔除存储器公司,其余半导体市场的增长率仅为6.8%。如果同时排除存储器公司和英伟达,其余半导体市场则下降了10.5%。

在2024年第一季度至第三季度期间,与去年同期相比,几家主要的半导体公司营收都出现了下滑。意法半导体(STMicroelectronics)以及模拟器件公司ADI(Analog Devices)的收入分别下降了24%。德州仪器(Texas Instruments)、英飞凌科技(Infineon Technologies)、恩智浦半导体(NXP Semiconductors)和瑞萨电子(Renesas Electronics)的收入也出现了不同程度的下滑。

这些公司很大程度上依赖于汽车和工业领域,而在2024年,这些领域普遍表现疲软。而依赖于智能手机市场的公司收入则有所增加。其中,高通(Qualcomm)的IC业务增长了10%,联发科(MediaTek)则增长了25%。在依赖于PC市场的公司中,英特尔(Intel)的收入保持平稳,而AMD则取得了10%的增长。博通(Broadcom)有很大一部分收入来自AI领域。从其最新发布的第四季度财报数据来看,其营收高达140.54亿美元,与去年同期相比增长51%,净利润达到43.24亿美元。不仅如此,博通还预估在2025财年第一财季,其AI产品收入将同比增长65%,这一增速远远超出其半导体业务整体约10%的增长速度。博通在2024年的AI收入更是实现了220%的增长,攀升至122亿美元。

因此,除了AI和存储器之外,半导体市场在2024年的整体表现实则较为疲软。据《Semiconductor Intelligence》预测,2025年半导体市场将增长6%,不过这一预测是建立在PC、智能手机、汽车和工业等核心市场均会取得一定增长的前提假设之上。2024年存储器和AI所呈现出的高速增长率在2025年大概率会出现大幅回落的情况。

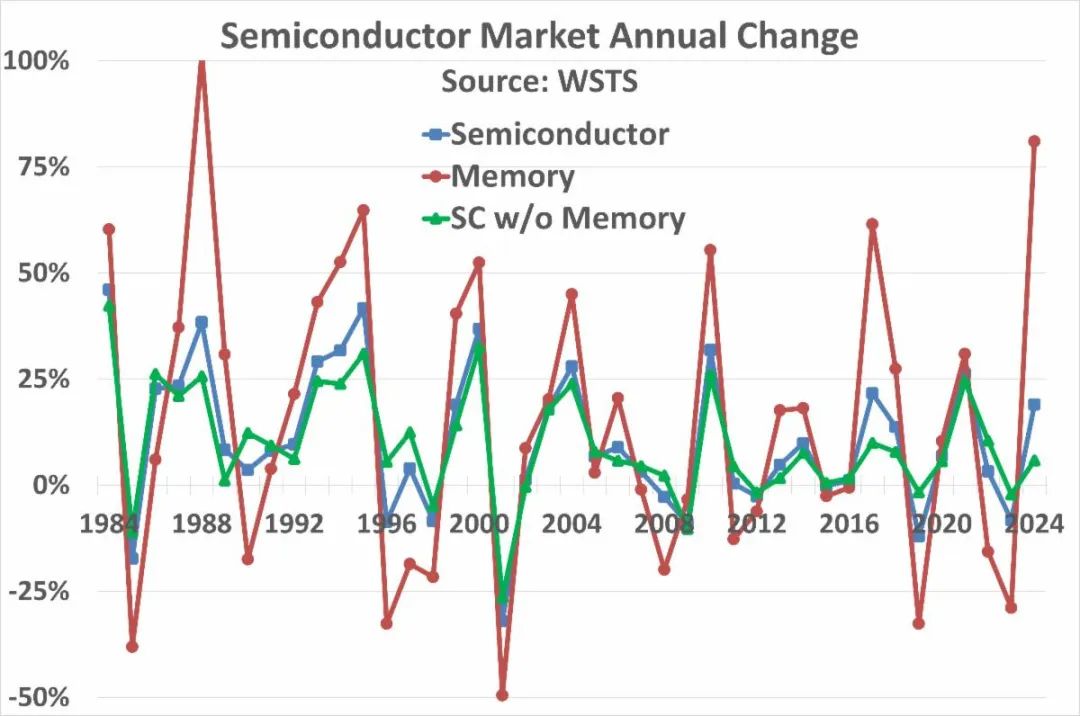

长期以来,存储器市场始终是半导体行业周期性波动的重要加剧因素。下图是依据WSTS数据所绘制的图表,该图表呈现出了截至2023年半导体市场的年度变化状况,以及WSTS对2024年的预测情形。该图表针对半导体总量、存储器市场以及剔除存储器后的半导体市场进行了比较分析。可以清晰地看到,存储器市场呈现出极为剧烈的波动,曾有高达102%的增长幅度以及49%的下滑幅度等极端情况出现,而与之形成鲜明对比的是,不包含存储器的市场则表现得较为平稳,其波动区间处于增长42%至下滑26%之间。在过去的十年历程中,存储器市场的变化跨度极大,从2024年高达81%的增长 2023年33%的下滑,反观不包括存储器的市场,其变化范围仅在增长25%至下滑2%之间波动。

在过去四十年,每当存储器市场增长率超过50%时,第二年都会出现增长显著放缓或下滑。在2024年之前,这种情况已经发生了六次,其中四次存储器市场在第二年出现了下滑。另外两次,市场在第二年虽然保持正增长,但增速明显放缓,并在达到峰值后的第二年出现下滑。这些趋势是由大宗商品产品的基本供需关系驱动的。当供不应求时,存储器价格和产量就会上升。当供过于求时,产量和价格就会下降。因此,有理由相信预期存储器市场在2025年或2026年应该会出现显著下滑。

END