“ 美光正享受着巨大的企业 AI 需求。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

美光科技公司( NASDAQ: MU )的股价在夏季中旬达到 150 美元左右的峰值后,在过去两个季度中经历了大幅波动,错过了选举后的反弹。这家内存供应商刚刚公布了第一财季 (日历第三季度) 的业绩,尽管收益大幅超出预期,但华尔街对该公司第二财季的业绩预期做出了强烈反应,导致股价下跌约 15%。

目前,美光的盈利后股价约为 90 美元,几乎抹去了年初至今的所有涨幅。这是投资者逢低买入并为 2025 财年反弹做好准备的绝佳机会。

在 9 月份,美光交易价格接近每股 110 美元。要想在 2025 财年取得成功,投资者必须放弃大盘股(尤其是大盘成长股),转而选择最近失宠的反向投资。美光正享受着巨大的企业 AI 需求,推动其数据中心业务发展,是一只在疲软时期值得买入的完美股票。分析师重申对美光的强力买入,并利用盈利后的下跌作为美元成本平均下调的机会。

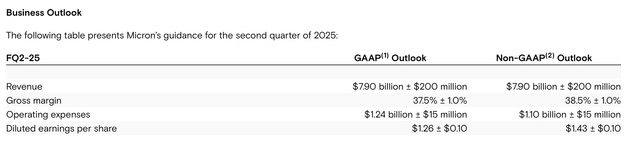

当然,我们不能忽视美光公司盈利后大幅下滑的现象,也应该承认该公司存在疲软的风险。投资者对该公司第二季度的业绩预期反应最为强烈,该预期预计营收仅为 77 亿美元至 81 亿美元,中间值同比增长 36%:较第一季度 84% 的同比增长大幅放缓。

季节性也比往常弱:去年,该公司第一季度至第二季度实现了 23% 的连续增长,而今年,该公司 79 亿美元的指导中点代表着连续下降 9%:在关键的假日季度这是一个微弱的信号。

此外,该公司的毛利率指引意味着当前第一财季代表了毛利率的峰值(经过几个季度的持续连续扩张,由于 DRAM 需求上升推动了 ASP 上涨),中间点指引为 38.5%,较本季度 39.5% 的预计毛利率下降 100 个基点。

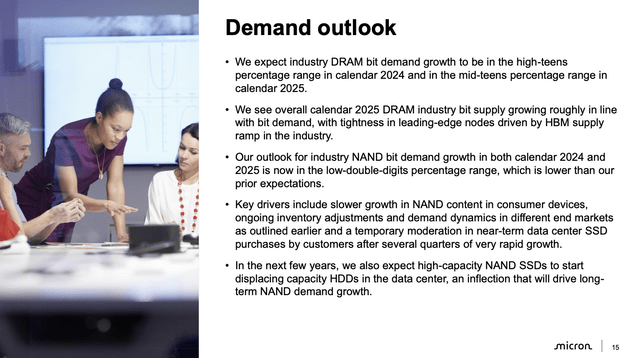

造成这一现象的主要原因是消费终端市场需求减弱,尤其是个人电脑和智能手机。这些产品大量使用美光的 NAND 存储芯片,而之前对手机和电脑上新的 AI 功能将推动立即升级周期的预期正在被重新评估。因此,如下图所示,该公司目前预计 2025 年 NAND 比特的增长率将达到两位数,低于之前的预期。

由于这些较弱的位增长假设,该公司还减少了计划资本支出以满足 NAND 制造能力。

当然,希望消费者终端市场取得更健康的结果。但应该立即担心吗?不一定。仅仅因为消费者需求需要更长的时间来响应人工智能创新并不意味着更新周期不会发生。

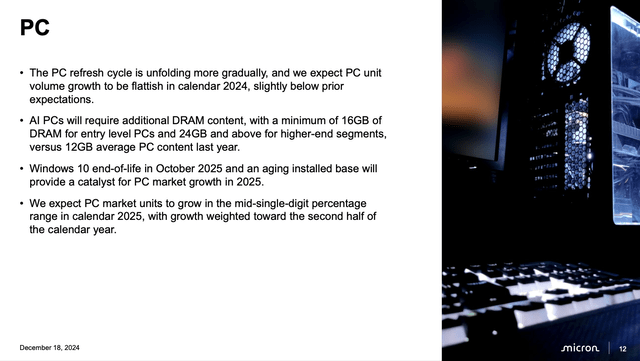

投资者应注意两个特定的催化剂,它们将推动 2025 财年 NAND 需求的改善。首先,微软 打算在明年 2025 年 10 月停止对其最受欢迎和最畅销的操作系统之一 Windows 10 的支持。如果支持人工智能的 PC 的吸引力不足以吸引更多普通消费者,那么不再支持操作系统的老旧机器的前景几乎肯定会吸引他们的注意。

如上图所示,美光预计,支持 AI 的新款 PC 型号的入门级存储容量将为 16GB(高端型号为 24GB),而当前型号的平均入门级存储容量为 12GB。考虑到新 PC 的入门级需求增长 33%,再加上明年 PC 市场单位增长的预期,美光对 2025 财年 NAND 增长率的预期相当合理,甚至可能很容易超越。

智能手机也有望从 AI 更新周期中获益,即使今年的增长速度低于最初的预期。美光还预计明年智能手机出货量将以个位数增长,而手机的平均入门级存储要求也在逐渐上升。

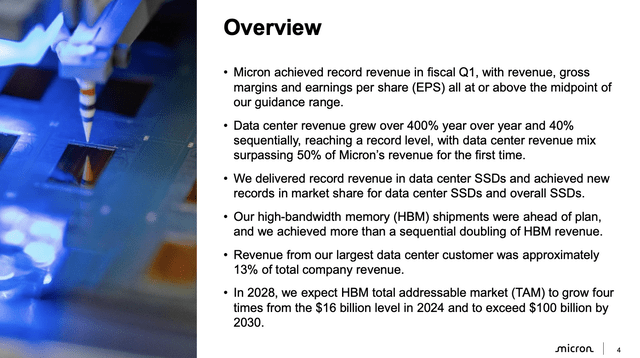

美光预计,到 2025 年下半年,消费领域的需求将更加疲软:尽管我鼓励大家耐心等待消费业务的腾飞,但投资者已经对企业/数据中心业务充满信心。第一季度,美光报告数据中心收入同比增长 400%,数据中心收入也首次超过美光收入的 50% 以上。

如上所示,该公司还指出,企业业务中的 HBM(高带宽内存)部分预计将在 2030 年达到 1000 亿美元的 TAM(而 2025 年为 300 亿美元,2024 年为 160 亿美元 -到 2030 年复合年增长率将高达 36%)。

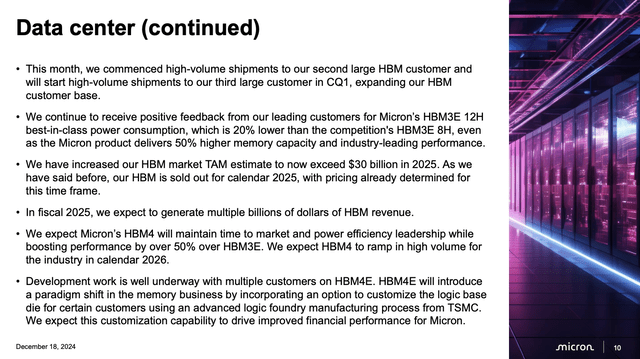

而且重要的是,如下图所示,2025 年的 HBM 已经以固定价格售罄,这使该公司对其在 2025 财年创造“数十亿美元 HBM 收入”的计划具有很高的透明度(目前普遍认为 2025 财年总收入为 466 亿美元,同比增长 22%)。

重要的是要认识到 HBM 仍然是美光的早期增长杠杆。该公司指出,它刚刚在第一季度开始向几家大型企业客户大量出货,并正在努力提高这一销售一空的业务部门的制造能力。同样值得注意的是,美光表示 HBM 既能提高 DRAM 部门的毛利率,又能提高公司的整体毛利率。因此,我们应该推断,随着美光的收入结构向高利润率的 HBM 倾斜,远离 NAND(后者的平均售价在第一季度开始以个位数连续下降),该公司在 2025 财年应该会迎来毛利率的顺风。

目前市场普遍预期 2025 财年的预测每股收益为 12.99 美元(同比增长 46%),营收同比增长 23%,鉴于美光预计 DRAM 供应量将以十几位的速度增长,且 HBM 出货量推动价格上涨,这一目标有望实现。美光公布收益后股价接近 90 美元,其市盈率仅为2025 财年的 7.0 倍。

当然,这里还需要考虑一些风险:

美光所预期的消费领域下半年复苏可能不会实现,尤其是在美国经济环境持续紧缩、消费者推迟电脑和智能手机更新等大件购买的情况下。

竞争对手 SK Hynix 和三星可能会比美光更快地提高 HBM 制造能力,这可能会给 HBM/DRAM ASP 带来压力(尽管我们注意到美光已经以固定价格锁定了 FY25 的订单;FY26 可能仍会有所变化)。

尽管如此,鉴于美光的股价远低于更广泛的标准普尔 500 指数 ( SP500 ),它的风险回报状况非常好。从历史上看,美光的股价低于市场,因为其收入和收益具有周期性,就像石油和天然气以及航空公司每年的业绩因大环境条件而异一样。然而,随着人工智能需求在 2030 年之前为 HBM 芯片提供约 36% 的复合年增长率,这种对美光周期性的旧偏见开始失去其有效性。

将盈利公布后的下跌视为一个良好的买入机会,并等待 2025 年更广泛的反弹。

【如需和我们交流可后台回复“进群”加社群】