我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

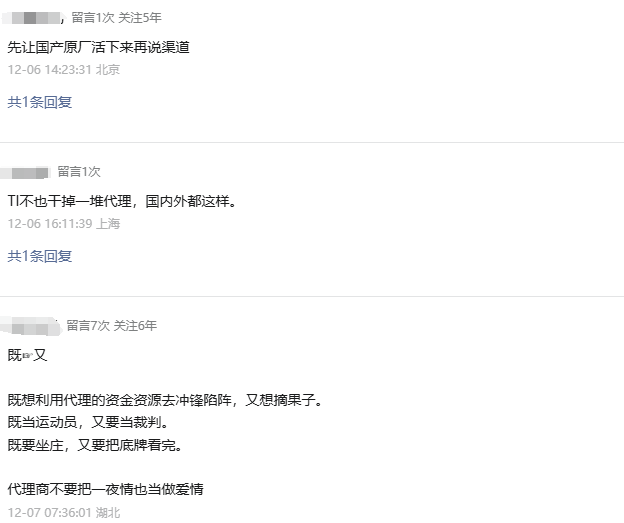

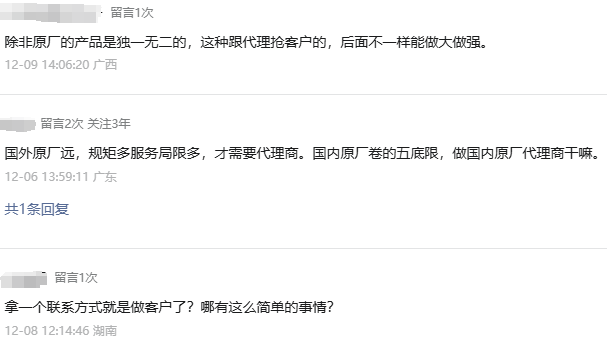

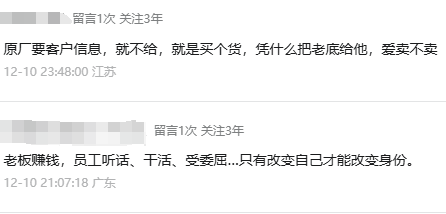

我们写的《代理国产芯片,我又被原厂“背刺”了?》火了,在后台收到不少评论。

大家伙儿对国产芯片代理这门差事争议确实很多。

(下滑查看更多评论↓)

通过本文,你将了解:

现在,就让我们一探究竟——

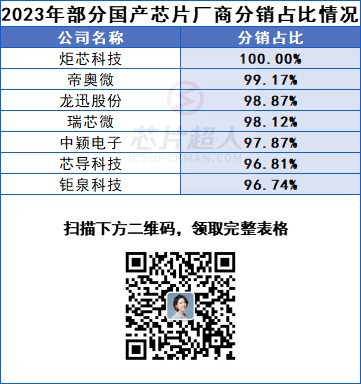

先来看大家最关心的,代理商最多的芯片公司是谁?

这些公司的销售模式往往以分销(注:财报中提法多为“经销”,本文统称为“分销”)为主。

分销营收占比在60%及以上,有40家,多以分销为主,直销为辅。

其中,有27家,分销营收占比在80%及以上。

继续提纯,其中18家分销营收占比在90%及以上。

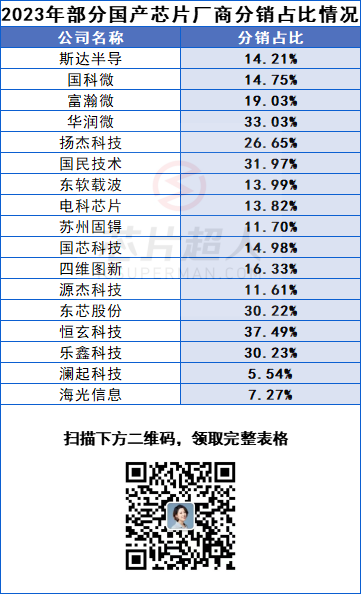

接着提纯,得出了排名TOP 7的公司,占比都高达95%以上。

它是科创无线音频SoC芯片三剑客之一,主打品牌终端市场,蓝牙耳机芯片主打高性价比。

帝奥微,模拟芯片厂商,是国内安防监控领域DC/DC转换芯片及 LED驱动芯片的供应商之一。

龙迅股份,高速混合信号芯片厂商,主要产品为高清视频桥接及处理芯片和高速信号传输芯片。在高速信号传输芯片市场,和德州仪器等国际巨头是同一领域。

瑞芯微,AIoT SoC 芯片大厂,产品兼容性广,产品易于推广。市面上懂瑞芯微技术的芯片方案商也很多,搭载其芯片做出相关方案,或者直接以板卡形式售卖。

中颖电子,专注于偏专用MCU领域,在国内工规级家电MCU和电机控制MCU市场占据领先地位。MCU芯片行业惯例以分销模式为主。

钜泉科技,智能电表芯片厂商,与分销商的关系属于买断式。

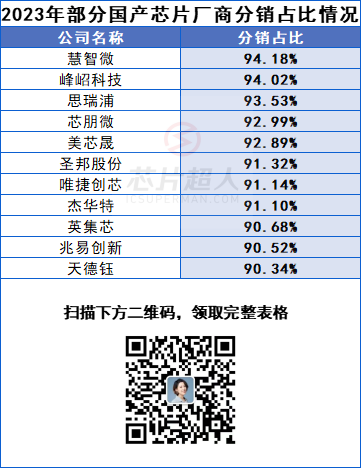

TOP 7之后紧跟的,分销营收占比也在90%及以上,他们是:

当然,分销收入占比,并不能反映代理商数量情况。

以上多数厂商都未在官网中列出自己的分销网络,因此无法得知具体的数量。

我们还记录了目前官网有列出授权分销商/代理商的企业。

初步按照数量进行排序,不完全统计,大概是这些:

艾为电子在中国约30家,全志科技合计26家,兆易创新在中国21家,瑞芯微合计19家;

圣邦股份在中国大陆约14家,泰凌微海外区域代理14家(亚太为直销),康希通信合计13家,聚辰股份在中国大陆12家;

中科蓝讯合计11家,思瑞浦在亚太地区10家,帝奥微合计9家,安路科技合计8家,希荻微合计7家,翱捷科技合计6家。

艾为、全志、兆易创新、瑞芯微、圣邦股份、思瑞浦、泰凌微、康希通信、聚辰股份的代理商相对较多。艾为电子在中国的代理商数量超过了兆易创新和圣邦股份。

艾为、圣邦股份、思瑞浦三家都是国内模拟芯片大厂,加上前面TOP 7,模拟芯片的存在感还是非常高的。

模拟芯片是电路中的基础芯片,产品型号相对较多,是行业的晴雨表,覆盖各行各业大中小客户,行业惯例也以分销模式为主。

里面不乏国内细分领域的龙头:MCU龙头兆易创新,模拟芯片龙头圣邦股份。

两家在各自领域相当于百货超市的存在,型号覆盖都是国内最多的。

顺便说下全志,是一家SoC系统芯片厂商。而全志、瑞芯微、晶晨股份三家都是细分领域同行,其中瑞芯微和晶晨科技主打多媒体SoC AI芯片。

再带大家看看其他分销为主的国产芯片厂商。

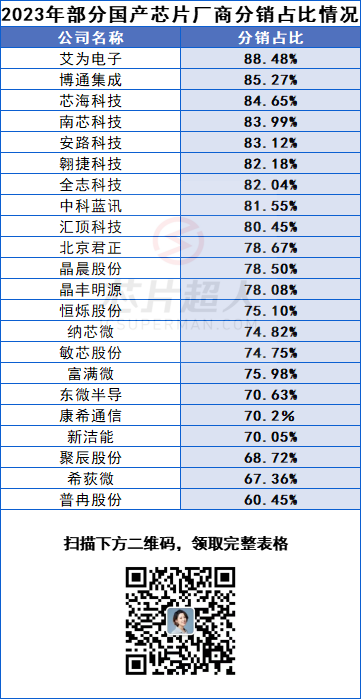

90%以下,60%以上的有一大串:

(谁了解的可以在评论区留言![]() )

)

看完了最多的,再来看看最少的。

他们在这次统计的所有企业中,占比约35.6%,在三到四成之间。

有32家,以直销为主,或是以直销为主,分销为辅。

其中15家,直销占比在100%或90%以上:

他们的产品多为定制化产品,或是一些难度较高的芯片:处理器芯片、通信芯片、射频芯片等,较少流向分销市场。

还有一些做分立器件和模拟芯片的也主打直销,比如捷捷微电等。

其余17家,直销占比在70%-90%之间:

国民技术,作为MCU大厂和前面的兆易创新等不太一样,走的直销路线。

值得一提的是,在其官网最醒目的地方,有个购物车按钮,直通它自己开的天猫旗舰店。

这年头国内芯片大牌越来越多通过线上商城直接对接客户。

像是前面以直销为主的模拟芯片大厂思瑞浦,也做了自己的商城,往独立站化走。

大胆猜测,未来除了少数细分领域有机会做大品牌,更多内卷的芯片品牌会聚集在一起,形成一个类似于pdd的白牌生意。

剩下就是平分秋色,“分销+直销”二者结合的,大概有14家:

另外还有3家销售模式未知,分别是闻泰科技、士兰微、振芯科技。闻泰科技和士兰微都是IDM厂,振芯的产品则比较特殊,属于卫星导航产业。

我们还翻了翻这些企业分销占比的变化,以及“分销+直销”营收变动的解释。

发现多数企业两种模式的比重变化不大,多数是近几年上市,或近几年才有分销售模式的营收记录。

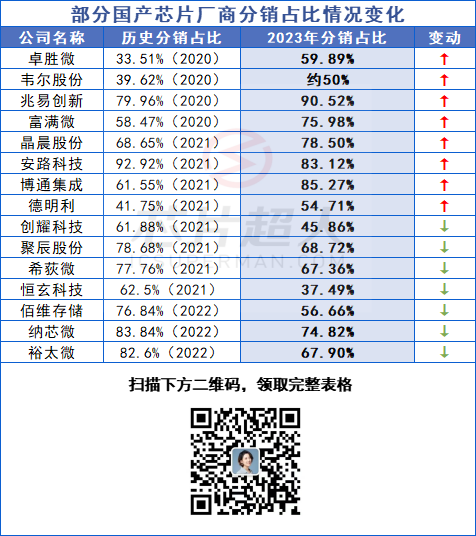

少数企业变化较大,他们是(8家上升,7家下滑):

卓胜微、兆易创新等分销渠道的比重明显增多,恒玄科技、裕太微等比重明显减少,可以说与各自的布局有关。

另外,个别企业在2023年财报中解释了变动原因,简单来说有三种类型:

第一种,侧重分销的,直销比重提升更多;

第二种,侧重分销的,分销比重进一步提升;

第三种,侧重直销的,分销比重提升。

第一种,分销商危。

第一种,分销商危。

纳芯微(直销同比+21.77%,分销同比-30.24%)和康希通信(直销+124.39%)的变动,直接原因都是部分客户由原分销模式转为直销模式。与客户需求转变,客户对原厂认可度的提升有关。

英集芯(直销+168.16%,分销+32.45%),杰华特(直销+30.83%,分销-13.11%),都是因为直销客户增加了采购订单。中科蓝讯(直销+93.69%,分销+24.17%),加大了直销客户开拓力度,直销比重有所上升。

第二种和第三种,分销商存在感还是比较高的。

第二种和第三种,分销商存在感还是比较高的。

侧重分销的,分销比重进一步提升,部分直销出现下滑。

龙迅股份(分销+35.87%,直销-36.83%)和博通集成(分销+11.80%,直销-40.96%),都积极开拓了市场或销售渠道,并加强了分销商合作。因此分销模式都有较高的增长。普冉则是因为微控制器等产品快速上量,分销同比+89.56%。

博通集成、芯导科技(分销+1.35%,直销-66.03%)和普冉股份(直销-21.16%)的直销营收下滑较大。除芯导主要系客户采购模式转变导致需求较上年减少,其余两家都受到终端市场需求冲击,直销客户降低采购。

第三种,侧重直销的,分销比重提升。

臻镭科技2023年新增了分销模式,主要面向单个客户采购规模相对较小、产品应用领域广泛的市场,帮助公司加快产品推广、降低销售成本、提高交易效率。

东芯股份在通讯和消费领域的直销客户收入下滑较大,直销营收同比-63.42%。分销营收则同比+18.31%,原因是公司进一步开拓智能穿戴类客户,并通过分销模式销售,分销模式收入占比上升。

各位发现了吗,分销确实利于原厂开拓客户和推广产品。

尽管原厂早期可以仅靠一两个大客户做起来。

但想要做大做稳,根据原厂发展的不同阶段、不同需求,比如早期终端客户对新品牌难免不放心,这时就需要分销了。

早期芯片代理商都不太敢去做新品牌的代理,担心出问题,宁愿做二次分销、三次分销。

而随着这个链条的成熟,代理国产芯片很常见了。

代理商还可以帮原厂备库存,给客户放账,在中间分担一些压力。

内卷加剧,通过分销渠道掌握市场信息和客户痛点,国产(中低端)芯片渠道为王的声音也越来越大。

过去国产替代潮壮大了很多国产芯片企业。做国产的分销商越来越多,和原厂彼此成就。

可以看出,分销模式仍是多数国内芯片企业依赖的销售模式,对于客户覆盖杂而多的通用类应用更是如此。

而这些年国产芯片企业的销售模式有了细微的变化,比如直销比重的提高。

相较国外老牌芯片公司,国内普遍要慢一些。

像TI 从众多代理商和第三方合作伙伴(IDH)的销售模式,最终变成一家代理+自己的官网的销售模式。ADI最近也有点抄作业的样子了。

现在国内芯片企业越来越多搞商城、电商化销售,有了国外芯片大厂的影子。

部分原厂提高直销比重,让一些芯片代理商们吃了哑巴亏。

一些原厂过了早期推广阶段,开始意识到客户可能抓不住了,包括其他问题。

比如某国产芯片企业也开始处理代理商窜货、扰乱价格的问题了。

而且这两年终端市场需求也不太行,更不用说原厂主动出击开拓直销客户了。

未来很长一段时间内,如何与直销趋势共存,是每家芯片代理商共同要面对的问题。

头部芯片分销商们是如何持续变化保持竞争力,又是怎样转型,怎样和原厂博弈并一起成长,做大做强?

我们曾经拆解梳理了70多家国内外头部芯片分销商,了解他们的发展历史,并将内容整理成《头部芯片分销商发展史》课程,能够让大家学到巨头们已经成功的经验与模式,为大家提供更多的参考与思路。

点击下方链接

即可报名参与👇

扫描下方二维码

也可咨询并报名《头部芯片分销商发展史》

文中数据如有疏漏,敬请指正