“ 担忧似乎为时过早。 ”

作者 | RichardSaintvilus

编译 | 华尔街大事件

由于担心自动驾驶汽车可能取消中介服务,Uber ( NYSE: UBER ) 的股价在短短几周内从 2024 年 10 月的高点下跌了 30% 以上:

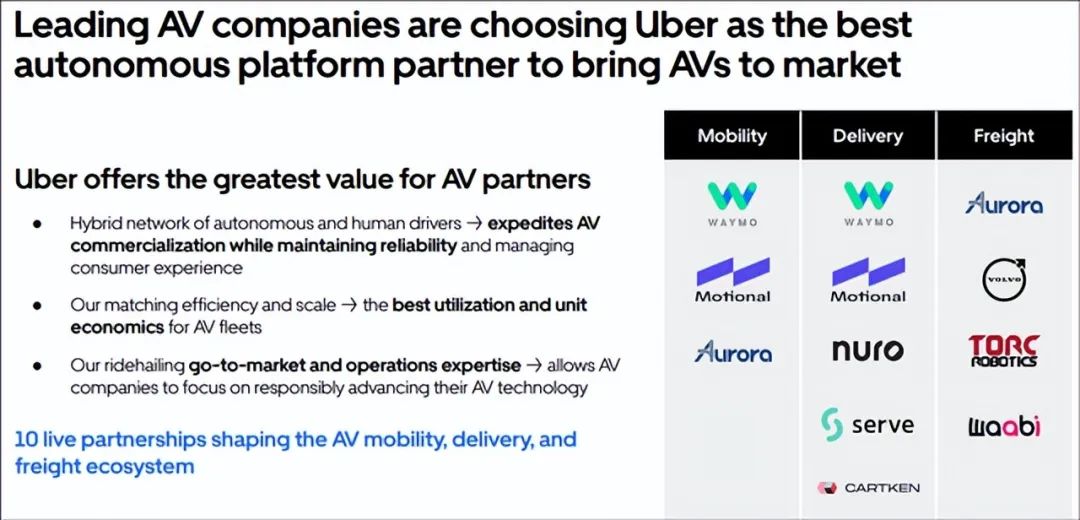

虽然谷歌旗下Waymo 跳过 Uber 进入迈阿密的自动驾驶出租车业务等新闻引人深思,足以让某些投资者感到不安,但 Uber 的定位是“所有人的交通工具应用”,即为 1.6 亿以上消费者提供所有交通需求的聚合器,这使其成为自动驾驶汽车公司不可避免的市场平台。特斯拉 和谷歌财力雄厚,但从头开始构建双边的自动驾驶出租车网络需要花费(烧钱)数百亿美元,并需要数年时间才能实现可扩展的经济效益,改变客户行为也很困难——尽管无人驾驶出租车很新颖。此外,Uber 已经与多家 AV 供应商合作,将自动驾驶出租车引入其平台:

从经济角度来看,与 Uber 合作成为 AV 供应商比试图通过有限且昂贵的 AV 车队在新的自动驾驶出租车网络上创造需求更有意义。

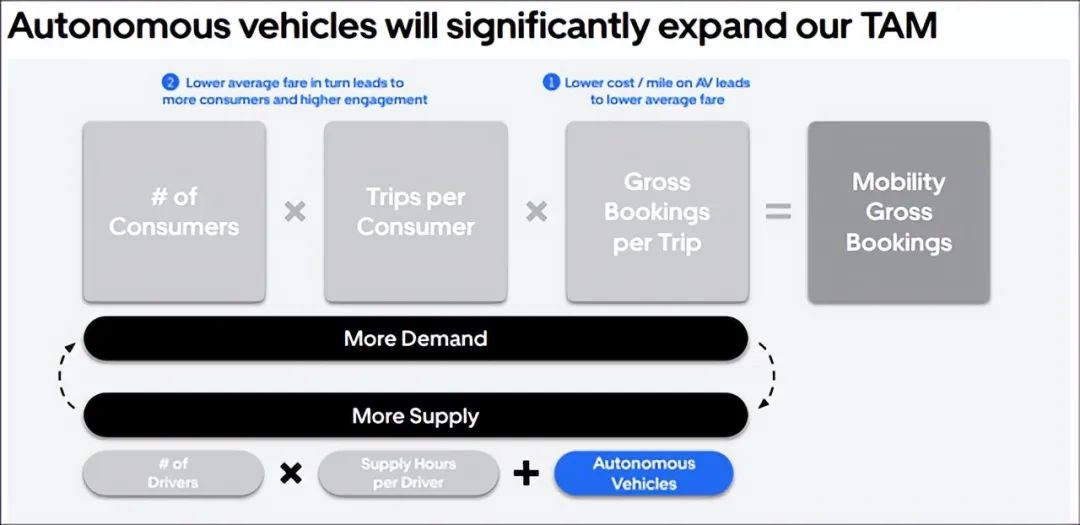

现在,在过去,Uber 的领导团队已经将自动驾驶汽车作为 TAM 扩展器,这是正确的思维过程,因为以机器人出租车形式增加的供应可能会降低 Uber 每英里的成本,这反过来会推高渗透率和总预订量!

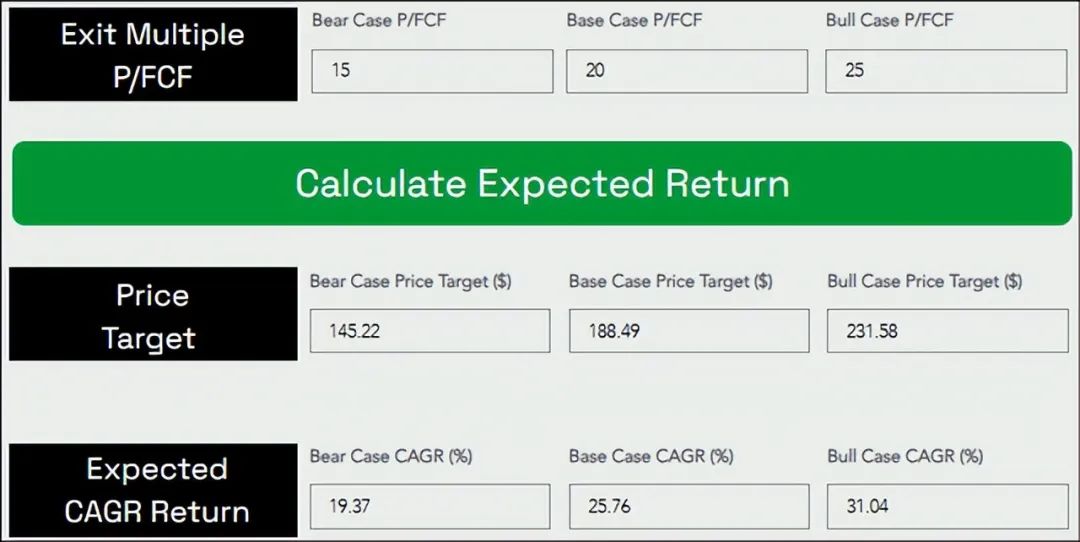

自动驾驶汽车市场的发展将在未来十年或二十年内展开,因此,基于对脱媒的担忧而放弃 Uber 似乎为时过早。只要 Uber 的业务按计划增长,没有理由恐慌性抛售。相反,Uber股票近期的下跌显著提高了其长期风险/回报,TQI 对Uber的 5 年预期复合年增长率从约 16.1% 跃升至约 25.8%。

根据前瞻性估计,未来五年,Uber 的营收仍将保持两位数的健康增长:

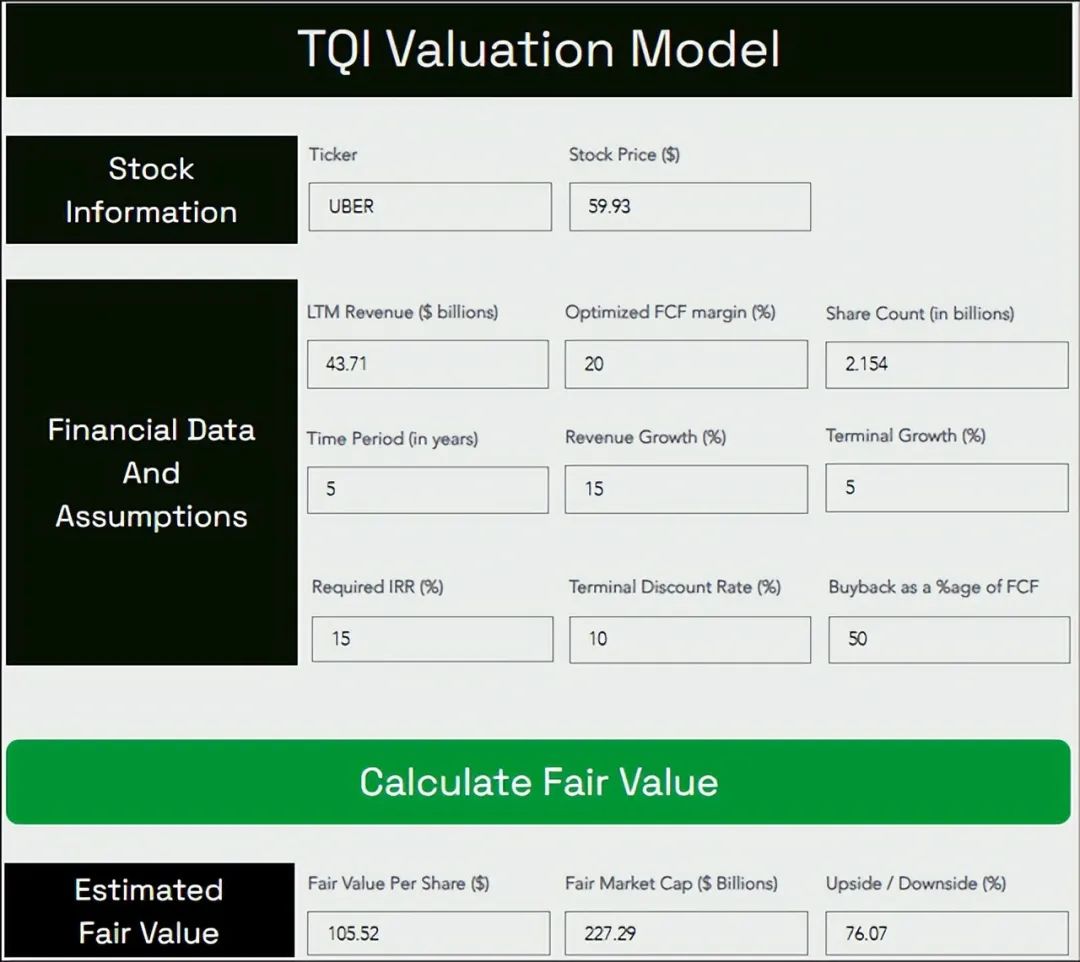

因此,在今天的估值中,分析师坚持之前对Uber的评估中使用的增长和利润率假设。也就是说,将Uber的收入基础更新为 437.1 亿美元(2024 年的一致收入估计),并将股票数量更新为 21.54 亿股。所有其他假设均保持不变且相对简单。

根据估值模型,Uber 的公允价值约为每股 105.5 美元,即目前被低估约 45%。此外,鉴于大幅下跌,Uber的长期风险/回报已大大改善。鉴于其 5 年预期复合年增长率目前约为 25.8% - 远高于我们 15% 的投资门槛率。

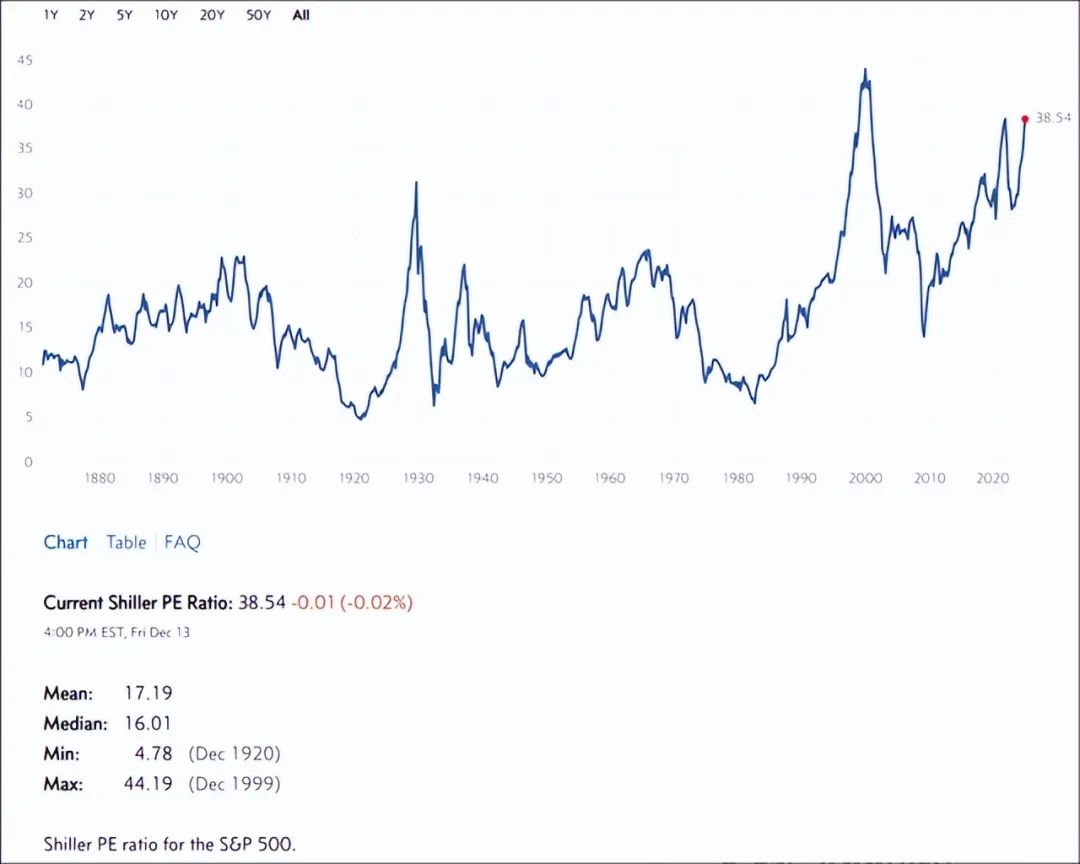

在历史上昂贵的股票市场中,Uber是目前为数不多的具有惊人价值的大型科技股之一!

Uber正全力以赴,成为一台可靠的印钞机。鉴于Uber快速增长的现金流产量和管理层采取的对股东有利的资本配置政策,投资者对这只大型科技股有充足的安全边际。

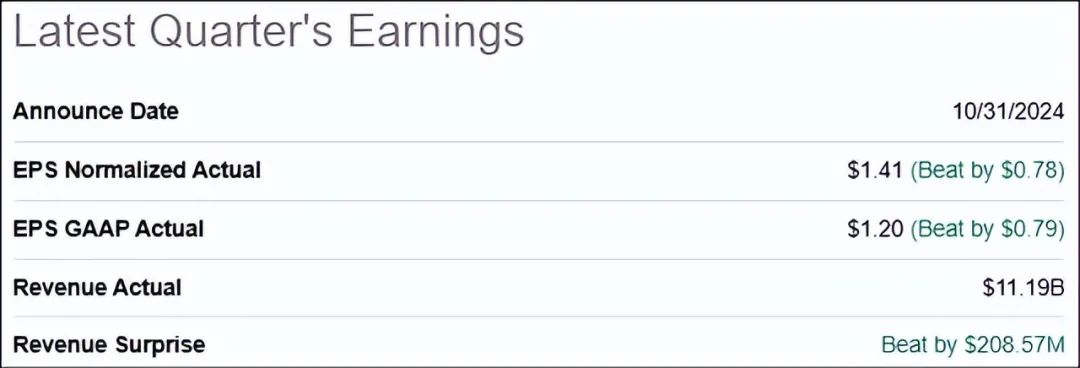

现在,Uber股价终于回调了。是的,由于最近的自动驾驶出租车发展,Uber 的形象不佳;然而,Uber 的业务状况良好,销售额和盈利能力持续强劲增长:

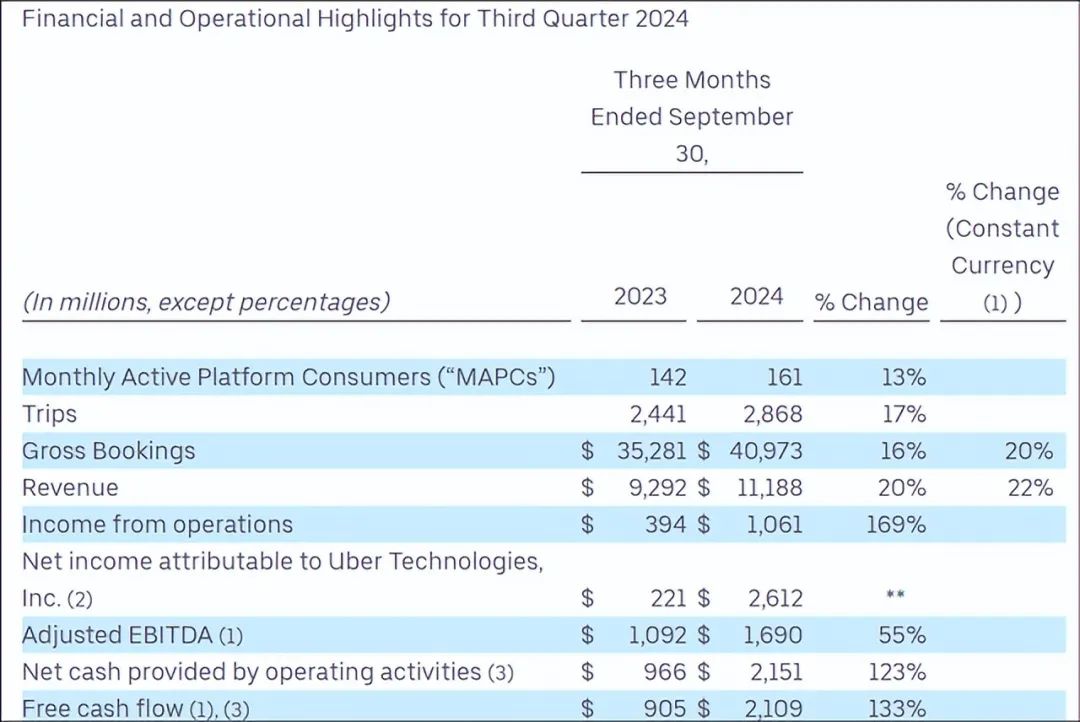

2024 年第三季度,Uber 的总预订量同比增长 16% 至 409.7 亿美元,这得益于 MAPC [同比增长 13%] 和 MAPC 使用频率 [同比增长 4%] 的健康增长。此外,Uber 的现金转换在第三季度继续快速改善,自由现金流同比增长 +133% 至 21 亿美元。

从技术角度来看,Uber 股价位于 100 周移动平均线上方,可能成为强劲支撑。此外,200 周移动平均线为 47 美元。鉴于 Uber 的每周 RSI 接近超卖区域, 47-57 美元区间是长期投资者的强劲买入区间。

【如需和我们交流可后台回复“进群”加社群】