两种鲜为人知但至关重要的金属——镓和锗,成为了中美科技战最新的筹码。自从12月3日,中国宣布对美国禁运这两种金属以来,全球镓和锗的价格飙升。

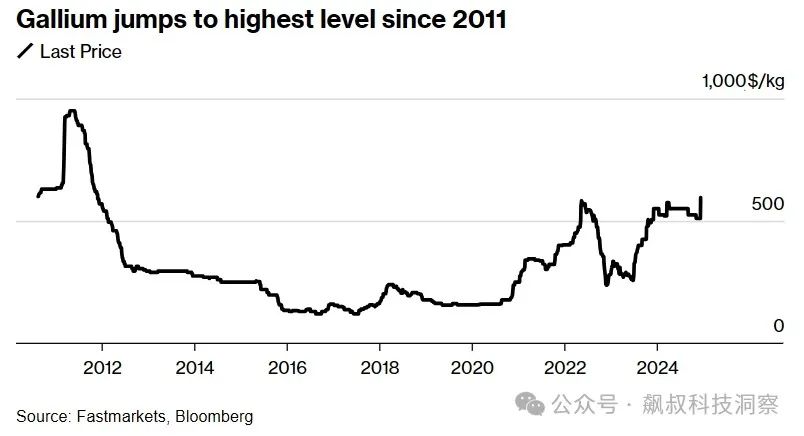

根据Fastmarkets数据,从去年早些时候宣布限制以来,镓价格已经翻了一倍多;尤其是近期的禁运进一推升金属镓的价格,跃升至2011年以来最高水平。 与此同时,从2023年下半年以来锗价格也翻了一番多。作为两种“小金属”之所以能起到大作用,打到某些国家“七寸”,主要源于以下几个方面的因素。

与此同时,从2023年下半年以来锗价格也翻了一番多。作为两种“小金属”之所以能起到大作用,打到某些国家“七寸”,主要源于以下几个方面的因素。

其一,镓和锗在自然界中并不单独存在。它们是以小浓度形式作为副产品,从其他更主流原材料的炼厂中生产的。如镓常作为从铝土矿中提取铝的副产物得到,也可以从锌矿石中提取锌时的副产物中得到。

而这是锗的一个重要来源,是从煤电厂等燃烧含锗煤的过程中产生的烟尘中,可以通过火法冶金法等方法提取锗;另外在冶炼铜、铅、锌等重有色金属的过程中,锗可能会作为杂质存在于精矿中。

其二,小众,而且市场规模小。从两者来源可知,其实非常小众的矿产或产品,根据公开数据,2022年美国进口的镓金属和镓砷化物晶圆的价值仅为约2.25亿美元。虽然小众,但两者在一些战略产业中起着非常重要的作用。 其三、在芯片制造以及通信和国防工业中有广泛的专业应用。

其三、在芯片制造以及通信和国防工业中有广泛的专业应用。

镓用于化合物半导体,这种半导体结合了多种元素以提高传输速度和效率。它还用于电视和电话屏幕、太阳能电池板和雷达设备。锗的用途包括光纤、夜视仪和太空探索。大多数卫星都使用基于锗的太阳能电池供电。

也就是说,两个特别小众的金属,但在重要的战略行业中是“要命”的重要;何况这两种金属的产能完全掌握在中国手中。

其四、中国垄断供应。

由于中国是铝及其制品全球最大的生产国,在燃煤发电上也占据主导角色,自然中国也成为这两种金属的最大供应国。根据欧盟的一项研究,中国占全球镓供应的94%和锗供应的83%。

具体来说,2023年全球镓产量达到730吨,而中国的镓产量约为701吨,占全球产量的90%以上。此外,截至2024年10月18日,中国金属镓建成产能为1030吨,开工产能为905吨,这一产能规模也远超过其他国家。

2022年,中国锗的产量约为151吨,其中原生锗的产量为130吨,回收锗的产量为21吨。根据预测,2023年中国金属锗产量约为94吨,2024年将达到95吨,2025年则有望达到101吨。而且更为重要的是,中国长期以来以相对低廉的价格出口这些金属,其他地方很少有提取这些金属的设施。当然,随着价格的不断攀升,或许其他国家会增加供应,但由于提取技术的限制需要相当长的一段时间才能满足市场的需求。因此,可以说短期内中国垄断镓和锗无解。正是由于美国缺乏相应的产业基础和技术支持,无法有效替代这些关键材料的进口。因此,中国通过限制对美出口,有效地对美国进行反制,尤其是在半导体、太阳能电池和国防军事等关键领域。根据今年11月,美国地质调查局报告:如果中国全面禁止镓和锗的出口,美国国内生产总值可能因此下降34亿美元。

因此,也可以说中国对镓和锗等金属实施的出口禁令,结结实实的把美国的“脖子也卡住”了。同时,也是对美国及其盟友对中国高科技产品实施禁令的有力反击。