文|萝吉

近几年国内新能源市场大爆发,燃油车的市场份额被不断蚕食,“哪些传统车企会破产或退市”,是业内常被提起的话题。虽然传统车企下滑确实严重,但主流品牌仍在坚持的时候,新势力阵营却一个又一个地挺不住了。

前有威马、高合,现有哪吒、极越,新能源市场整体高歌猛进的时候,以新能源起家的品牌,日子过的也并不轻松。而让人颇感意外的是,前几年一路增长、并在今年年中超过50%的新能源渗透率,在9月份却踩了脚急刹车,连续三个月都小幅下滑,虽然仍稳定在50%以上,但这种增长的突然停滞,也颇值得玩味。

11月各品牌、各车型的销量数据已经出炉,我们就分别从自主、合资与新势力品牌切入,看看最近有哪些值得关注的新变化。

新势力

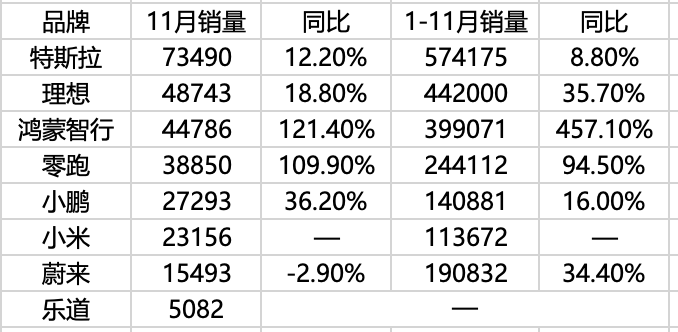

虽然最近出现了哪吒、极越的负面消息,但是新势力阵营整体来看,销量层面却是一片欣欣向荣,有11月销量同比翻倍的零跑和鸿蒙智行,有触底反弹,完全走出低迷的小鹏,也有依靠单车就月销破2万的小米。

特斯拉和理想的情况都比较稳定,长期没有产品迭代的特斯拉,增长速度已经趋于平稳,今年前11个月累计销量57.4万辆,相比理想的销量优势已经被大大缩短,但是理想目前一半销量都来自30万元内的L6,整体均价相比此前其实是明显下降的。

鸿蒙智行目前已经上市的三个品牌,前11个月销量也直逼40万辆,其中智界R7总算是帮智界品牌走出了此前S7的阴霾,11月销量突破1.1万辆,坏消息是同价位的问界M7明显受到了影响,11月销量1.34万辆,相比9月、10月下滑不少。好在新车上市,总的规模是正向增长的。

至于享界S9,情况就不大乐观了,10月销量接近2千辆,11月却下滑到1千辆出头,豪华纯电轿车的定位,还是没能实现突破。

在车型榜单上,零跑存在感不强,但它已经是新势力单一品牌中仅次于特斯拉和理想的Top 3,虽然11月破万的车型只有零跑C11,但C10、C16、T03销量都在8、9千辆,产品结构稳固而均衡,接下来还有新车B10,预计会通过价格下探,进一步拓展市场规模,接下来的一年里前景也值得期待。

近期表现最令人惊喜的新势力品牌,还是小鹏,中端价位的MONA M03已经稳定在月销万辆以上,接近20万的全新车型P7+,上市第一个月的成绩达到了6950辆,这让小鹏11月的销量同比大涨了36%,而7千辆的规模,显然还远远不是P7+的真正实力。

由于自身产品的销量表现确实不好,加上定位和风头强盛的小米有重合,人们此前对小鹏的看法普遍悲观,如今MONA M03和P7+,已经证明小鹏找到了一个新的突破方向,某种意义讲,如今的小鹏已经获得了新生。

至于蔚来,是11月份主要新势力品牌中唯一遭遇下滑的,但是把乐道算上的话,加到一起的销量还是超过了2万辆,乐道L60一款车11月销量5082辆,表现不算差,但明显不如P7+那么提振人心。蔚来的未来,依然存在着难以预测的不确定性。

合资品牌

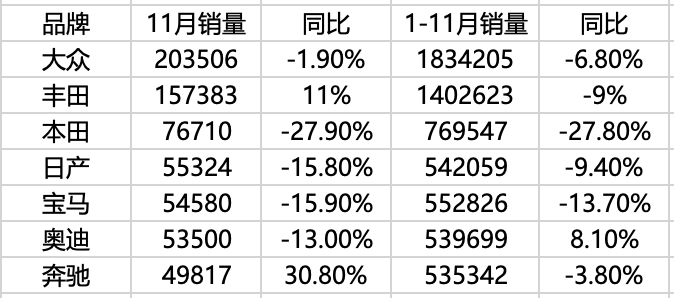

合资品牌目前的主旋律就两个字:降价。虽然大幅优惠很早之前就是常态,但是如今合资阵营的降价力度,还是可以用空前来形容,而且和此前多少有些矜持的姿态相比,现在合资品牌常常把吸引眼球的底价搬上台面,且之前以价格坚挺、甚至有加价现象的部分日系车型,也都放下了身段。

那么这些措施有效果吗?有,但是不多。上表统计的7个主要的合资品牌中,4家11月同比跌幅达到两位数,本田跌幅逼近三成,其中日产、宝马11月的跌幅,都超过了前11月累计的跌速。

不过前11月累计遭遇下滑的丰田和奔驰,在11月却获得了强势的增长,丰田11月同比增长11%,奔驰增长30.8%,大众品牌虽然仍在下滑,但11月跌幅缩小到了1.9%,有止跌的迹象。

具体到车型上,如今轿车销量Top 10中,合资品牌所占的席位只有三个,分别是轩逸、朗逸和帕萨特;SUV榜Top 10,合资品牌只有丰田RAV4荣放上榜,且排名第十,除了爆款的新能源车之外,星越L、CS75 PLUS、瑞虎8等自主品牌的燃油车,都已经超过了丰田、大众、本田的主力SUV。

而让人看到降价真的起到效果的典型,还要看MPV市场,11月销量最高的不是别克GL8,也不是腾势D9,而是一汽丰田的格瑞维亚(10035辆)和广汽丰田的赛那(8543辆),两款丰田姊妹车占据了MPV市场的冠亚军。

而此前销量最高、月均能到万辆的GL8和腾势D9,11月销量都只有6千辆左右,赛那、格瑞维亚的降价,不但成就了自己的增长,也切实对竞争车型产生了不小的冲击。

另外,虽然合资阵营在销量榜上丢城失地,但很多车型目前的销量趋势是向好的,例如朗逸、迈腾、雅阁、亚洲龙,RAV4、途观L、途岳等等,近两个月的销量都比半年前要好很多。

再考虑到近三个月新能源渗透率的连续下滑,可以看出燃油车市场并没有出现此前大家想象中的大溃败,在传统车企的降价保量下,燃油车、新能源车目前已经进入了相持阶段,而这就给以燃油车为主的合资品牌,提供了宝贵的喘息时机。

自主品牌

相比合资阵营,自主品牌当下的形势整体要好不少,不管是仍以燃油车为主的主品牌,还是各车企创立的新能源品牌,普遍都有比较好的涨势。

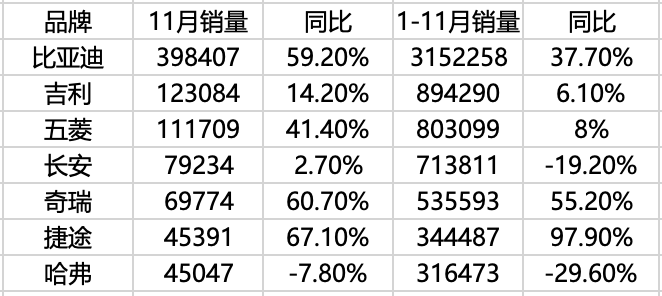

比亚迪自不必说,前11个月累计销量已经超过315万辆,同比大涨37.7%,最近的11月涨幅更是高达59.2%,意味着体量已是最大的比亚迪,依然保持着强势的增长。吉利、五菱累计销量增幅较小,不到10%,但11月增幅分别达到14.2%和41.4%。

这里值得一提的,是吉利10月初上市的电动小车星愿,11月销量已经突破2万辆,成为10万内比亚迪海鸥、五菱缤果的又一劲敌。与此同时,此前徘徊在1.5万辆左右的星越L,10月、11月销量都超过2.4万辆,成为吉利目前主要的增长动力。

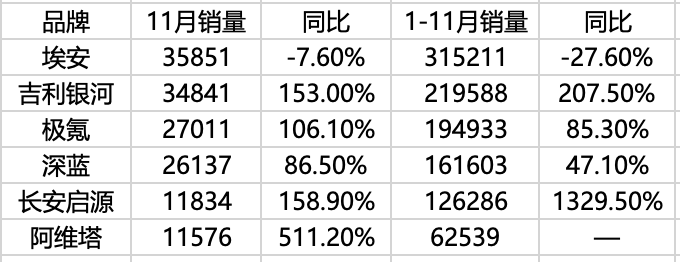

经过几年的运作,自主品牌各自创立的一系列新能源品牌,如今也都各具规模,11月份埃安、吉利银河的销量都达到3.5万辆规模,极氪、深蓝也都超过2.5万辆,长安旗下的启源、阿维塔,也都达到了万辆以上。

埃安销量最高,但显然是形势最不好的,是几个品牌里唯一下滑的,不过11月初上市的AION RT,当月销量已经达到7319辆,这款车的造型、内饰、配置和整体的风格定位,都突破了此前AION S系列给人的印象,这对埃安品牌摆脱“网约车专用”的形象大有帮助。

吉利银河11月销量还小幅落后埃安,但这个情况12月就会彻底改变,基于全新GEA架构的银河E5,11月销量已经接近1.9万辆,同平台刚刚上市的星舰7 EM-i,订单势头也好不逊于银河E5,稳定后月销突破1.5、甚至2万辆,都不会令人意外。或许就在不久之后,吉利银河就有望跨过月销5万辆的门槛。

极氪、深蓝在11月的销量分别为2.7和2.61万辆,非常接近,同比增幅也分别达到106%和86.5%。极氪增长的主要功臣无疑是极氪7X,10月、11月销量都超过了1.1万辆,但是破局特色的MIX表现很一般,11月仅有500多辆,预计也很难会有更大的突破。

至于深蓝汽车,从S7更名而来的S07,已经连续三个月销量破万,此外10月下旬才上市的深蓝S05,11月销量超过了7千辆,势头不及同价位的银河E5,但也基本成为10-15万价位的一个热销产品。

最后就是高端定位的阿维塔,经历了11、12两款车型的惨淡后,终于在第三款车型阿维塔07上实现走量的突破,11月销量达到了8400辆,也让阿维塔品牌整体,跨过了月销万辆的大关。

总结

距离2024年结束,已经只剩下一个多星期,过去一年国内车市发生了很多深刻的变化,前半年新能源市场实现了史上最快的增长,到接近年底时却突然停滞,让我们看到新能源与传统燃油车的交替,并不像想象中那么简单。

总之,不论对谁,挑战依然在,机会依然在,很多车企的未来,到明年应该就更明朗了。