来源:内容编译自Yole,谢谢。

自 1985 年诞生以来,硅光子学已从早期的高限制波导发展成为一种多功能技术,集成了基于 CMOS 的材料、设计和封装,主导了收发器市场。尽管现在硅光子学已被广泛使用,但它仍在快速发展,应用范围不断扩大。未来十年,行业整合可能会发生,但广泛的潜在用途将继续推动增长。

由于传统的基于处理器的架构面临物理限制,该技术在满足数据中心需求(尤其是 AI 和 ML 需求)方面发挥着至关重要的作用。硅光子学实现的高速通信对于支持更快的计算至关重要。不断增长的带宽需求不仅推动了硅光子学的发展,也推动了薄膜铌酸锂的发展,从而提高了网络的数据容量。

光子集成电路,尤其是绝缘体上硅 (SOI) 和绝缘体上铌酸锂 (LNOI),为具有高容量可扩展性的应用提供了多功能平台,尤其是数据中心,中国公司正在成为数据中心的新领导者。由于硅的稳定性能,电信是另一个高容量应用。除此之外,光学激光雷达、3D 集成、量子计算、光学陀螺仪甚至医疗光子学都具有巨大的潜力,尽管一些应用面临技术和监管挑战。硅光子学向可见光谱的扩展可能会在未来释放更多创新用途。

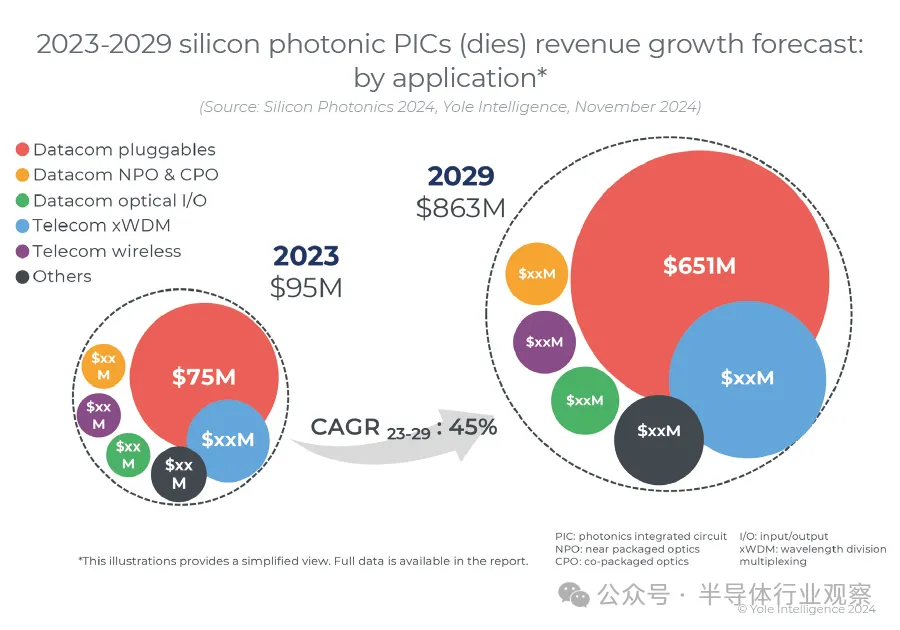

2023 年硅 PIC(芯片)市场价值 9500 万美元,预计到 2029 年将增长至 8.63 亿美元以上,复合年增长率为 45%(CAGR2023-2029)。这一增长主要由高数据速率可插拔模块推动,以提高光纤网络容量。此外,快速增长的训练数据集大小预测表明,数据将需要使用光来使用 ML 服务器中的光学 I/O 扩展 ML 模型。

硅光子学产业对其未来所能提供的价值持乐观态度

硅光子产业格局由多元化参与者组成:积极参与硅光子行业的主要垂直整合参与者(例如 Innolight、思科、Marvell、Broadcom、Coherent、Lumentum、Eoptolink);初创企业 / 设计公司(Xphor、DustPhotonics、NewPhotonics、OpenLight、POET Technologies、Centera、AyarLabs、Lightmatter、Lightelligence、Nubis Communications);研究机构(例如 UCSB、哥伦比亚大学、斯坦福工程学院、麻省理工学院);代工厂(例如 Tower Semiconductor、GlobalFoundries、英特尔、AMF (Advanced Micro Foundry)、imec、台积电、CompoundTek);以及设备供应商(例如 Applied Materials、ASML、Aixtron、ficonTEC、Mycronic Vanguard Automation、Shincron)。所有这些参与者都为显著的增长和多样化做出了贡献。

许多初创公司正在推进硅光子学的发展,瞄准高速收发器、光互连和激光雷达等特定领域。大学和研究机构是关键的贡献者,它们经常与行业合作伙伴合作推动创新。代工厂通过提供制造、工艺开发和商业生产能力提供必要的支持,使公司能够扩大硅光子学的规模以用于各种应用。设备供应商发挥着关键作用,提供生产高性能光子设备所需的精密工具。

中国的硅光子学:中国在硅光子学领域取得了显著进展,旨在确立全球领导地位。在政府的支持下,中国正在缩小与西方公司的差距,专注于国内创新并提高高速光通信的生产。这一进步使中国成为该领域的主要参与者。

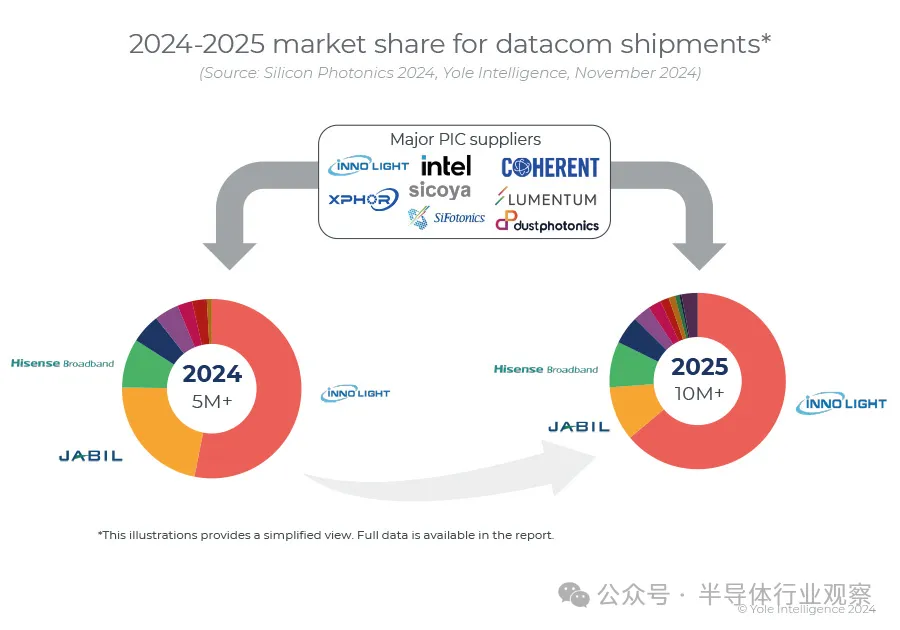

旭创科技是光收发器领域的领导者,其先进的硅光子技术为数据中心和人工智能应用提供了高速收发器,计划在 2024 年出货 300 万个采用硅 PIC 的模块。华为正在将硅光子技术应用于数据中心和网络,并与学术界合作将该技术商业化。其他中国公司,包括 Xphor、Centera Photonics、Accelink、世嘉光子、Eoptolink 和海信宽带,正在努力改进高速硅光子解决方案,特别是在低数据速率之外。

竞相开发集成技术平台,实现高速光通道

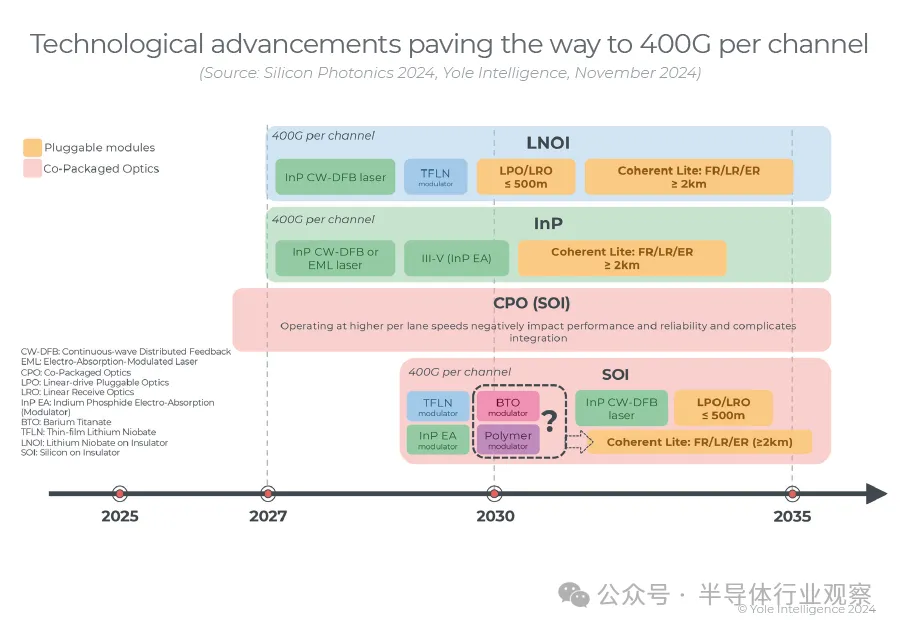

到 2026-2027 年,预计在下一代 AI 集群和云数据中心的推动下,每通道将过渡到 200G。这一转变建立在 400G/通道激光器和其他组件的不断发展的基础上,这将为实现极高的每端口以太网速度(3.2T 甚至更高)开辟道路。

高速光通信的未来在于三大主要材料平台:

绝缘体上硅 (SOI):先进的电光 (EO) 调制器材料对于 SOI 支持 400G/通道至关重要,这会增加复杂性和成本。将 SOI 与薄膜铌酸锂 (TFLN) 或钛酸钡 (BTO) 等材料集成可以实现高带宽,但成本高昂,预计经济可行性要到 2032-2033 年左右。SOI 上的 TFLN 调制器可能是一种短期解决方案,尽管存在锂污染和集成产量挑战。广泛的工业生态系统正在努力增强基于 SOI 的硅光子技术。

绝缘体上铌酸锂 (LNOI):LNOI 的薄膜结构提供更好的模式限制和更低的驱动电压,使其成为线性可插拔光学器件 (LPO)、线性重定时光学器件 (LRO) 和相干光光学器件等超高带宽应用的理想选择。Hyperlight、Liobate 、AFR 和 Ori-chip 等主要参与者已经开发出 TFLN 光子集成电路 (PIC) 来与 SOI 竞争。虽然初始成本和有限的量产可能是障碍,但 TFLN 是预计在 2027-2028 年推出的 3.2T 可插拔模块的关键材料。

磷化铟 ( InP ):InP 的优势在于其在芯片上集成了激光器和放大器等有源光子元件,降低了组装复杂性,但目前成本高昂且产量有限。到 2029 年,InP 可能成为 SOI 和 LNOI 的强大竞争对手,尤其是在相干光应用领域。Infinera、Lumentum 、Smart Photonics、Effect Photonics 和 Bright Photonics 等公司在InP PIC 技术方面处于领先地位。

数据中心和网络对可扩展、节能且经济高效的光学解决方案的需求为 SOI(TFLN、BTO 和聚合物)、LNOI 和InP平台之间的激烈竞争奠定了基础。每种平台都具有独特的优势和挑战,塑造了 IM-DD 或相干光可插拔模块的未来,并影响了更广泛的光通信格局。

.jpg")