根据信息显示,截至2024年9月,世纪金光的账面资产总额约为5.13亿人民币,账面负债总额约为5.28亿人民币,账面所有者权益约为-0.16亿人民币。这表明公司已经资不抵债,进入了破产清算程序。

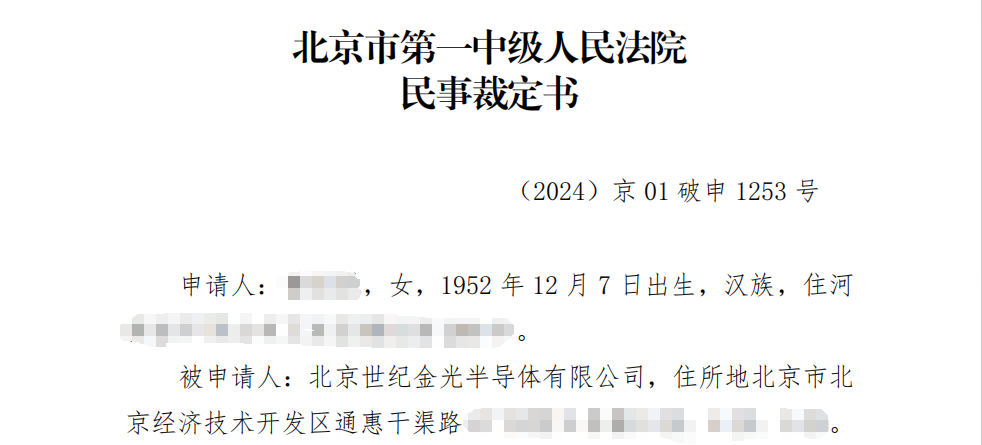

根据北京市第一中级人民法院发布的民事裁定书【(2024)京 01 破申 1253 号】透露:“申请人曹某以被申请人北京世纪金光半导体有限公司不能清偿到期债务且明显缺乏清偿能力为由,向本院申请对该公司进行破产清算。本院依法通知了世纪金光公司,该公司同意破产。”

新闻发出后,行业多位从业人员转发了该消息,并表示该事件为碳化硅行业拐点标志性事件。

>>世纪金光的“金光”时刻

北京世纪金光半导体有限公司,作为国内碳化硅全产业链的重要企业之一,曾在国内碳化硅行业中占据着举足轻重的地位。

2010年,北京世纪金光半导体有限公司(以下简称“世纪金光”)成立,位于北京经济技术开发区。其前身为“国营542厂”,始建于1970年,拥有超过50年的技术积累和历史积淀。世纪金光是国内最早一家IDM概念的企业,布局的业务贯通碳化硅高纯粉料→单晶材料→外延材料→器件→功率模块制备,公司也曾被认定为国家级高新技术企业。

2018年,特斯拉率先在Model 3上搭载SiC器件,开启了碳化硅大规模上车的序幕。同年7月,国家集成电路产业基金第二次参与了世纪金光的C轮融资,而彼时,碳化硅材料企业上市公司天岳先进的第一条产线还没有批量量产。

世纪金光是国内首家贯通整个碳化硅全产业链的高新技术企业,覆盖从碳化硅高纯粉料、单晶材料、外延材料到器件和功率模块制备的全过程。公司曾被披露技术实力雄厚,拥有一支由研究员(教授)、博导、留学归国专家、博士、硕士组成的技术和管理团队。

那几年,随着碳化硅的热度越来越高,世纪金光的估值也水涨船高,根据披露的信息,自公司成立以来共完成了至少5轮融资,其中披露的最大单笔融资金额为2021年由天鹰资本领投合肥产投、大河德化等联合投资的2.57亿元人民币。此后,全球碳化硅产业市场竞争日趋激烈,世纪金光的市场地位开始发生变化。

随着融资热度逐渐高企,创始技术团队不断分化。截止到目前,北京世纪金光形成了北京总部基地碳化硅器件模块、合肥+包头碳化硅衬底、浙江金华碳化硅芯片的全产业链产能布局。这种长链条的布局虽然在理论上可以增强公司的竞争力,但实际上导致了公司管理难度增加,资源分散,并未形成有效的协同效应。

>>碳化硅产业“风雨欲来”

2021-2023年,中国碳化硅产业链接在新能源市场大发展上迎来了空前繁荣,行业涌现出了大量新玩家,众多项目在全国各地落地,产能扩张达到空前规模。

据InSemi的行业数据显示,2024年国内碳化硅衬底的折合6英寸产能已超过200万片,许多厂商的产能爬坡速度超过预期;外延环节,由于持续走高的国产化设备替代比例,国内存量的6英寸外延设备已超过650余台,设备产能十分惊人;芯片制造端,国内目前已有超过30+制造项目运行。

这种快速扩张反映了市场对碳化硅的强烈需求。而另一面,即使下游电动汽车等终端市场持续增长,但目前的订单仍无法充分消化产能,国内碳化硅产品价格正在迅速下降。

今年国产碳化硅相关的产品从衬底、外延、器件、模组等产品纷纷大幅降价,有甚者幅度超过50%。随着国内外企业产能的释放和技术进步,碳化硅供给过剩的风险正在加大。据电子工程专辑报道,未来几年,在碳化硅这一利基型市场上,越来越多的企业将深度参与其中。这可能导致企业之间的激烈竞争和价格战,对整个行业的健康发展构成威胁。

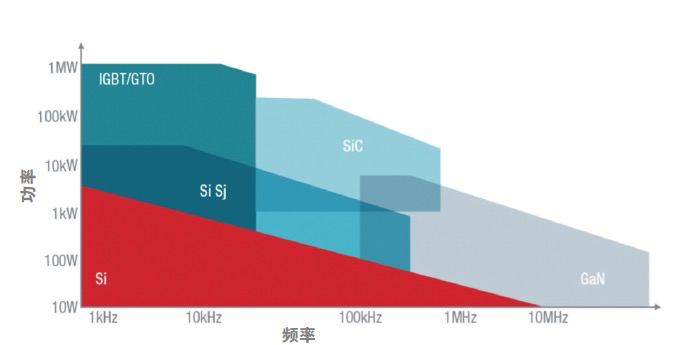

除产能过剩风险外,碳化硅行业未来将面临更加激烈的市场竞争。一方面,国际大厂如意法半导体、英飞凌、罗姆、安森美等依然占据主要市场份额,并且在全球市场中具有较强的竞争力。另一方面,还面临着需要经历不同功率半导体类别如硅基、碳化硅基、氮化镓甚至是下一代超宽禁带半导体之间动态竞争,获取市场的过程。

>>坚定战略,留在牌桌上

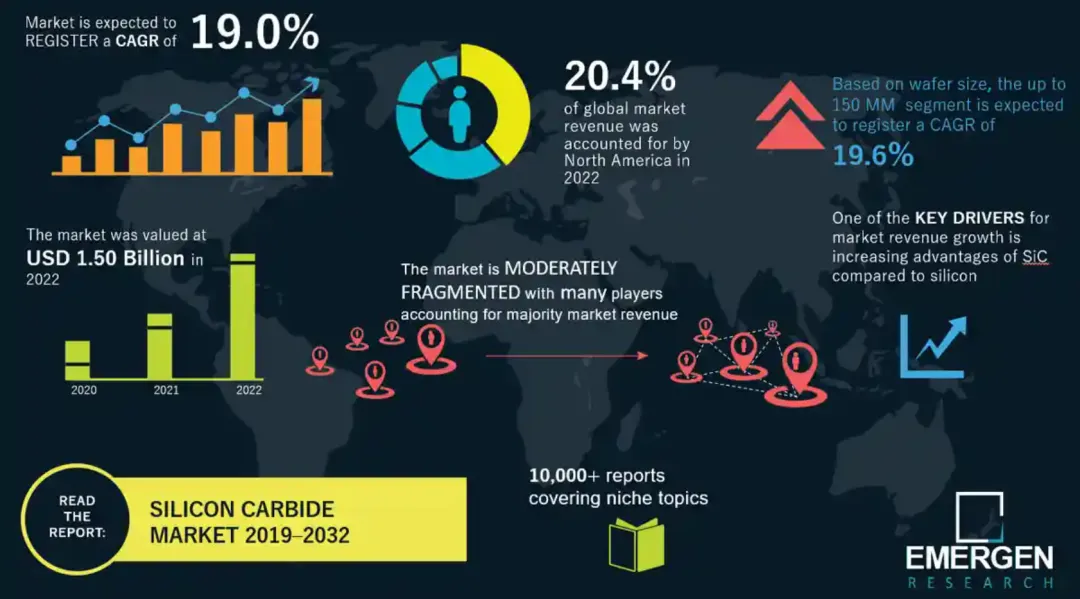

根据Emergen Research预测,在2023-2032年碳化硅市场将保持约11.6%的年均增长率。到2032年,市场规模预测将达到91.8亿美元。

尽管当前市场整体出现短期波动,海外大厂碳化硅营收预期持续下调,以及特斯拉作为电动汽车龙头之一给出的保守预期。

但从终端市场来看,无论汽车还是光伏、工业,对碳化硅的长期需求依然保持旺盛。

现阶段中国厂商与国际大厂差距在缩小,从国内厂商合作的情况上看,中国产品质量受到认可。而从扩产项目及技术发展以及下游市场需求来看,8英寸SiC衬底整体发展有加速向上之势,明显啃下8英寸这块“骨头”,是未来的方向。

2024年是是卷上加卷的一年,2025年,全球化竞争的风险加剧,或许会更难!

产业出清、整合已是必然。

行业的火热带来了激烈的市场竞争和产能过剩的风险。在这种背景下,碳化硅产业的出清和整合已成为必然,后续必将有更多的企业通过产业链上下游的协同合作、兼并重组等方式,优化资源配置,提高产业集中度,从而促进健康、高效的市场环境形成。

这一过程不仅是市场竞争的结果,也是行业成熟度提升的标志。

市场是异常火热的,对于处于当前阶段的中国碳化硅产业来说,如何降低成本、稳定质量、提升良率,是大规模应用落地的关键。

与此同时,国内外产业模式的差异,技术差距、设备挑战以及国内碳化硅器件上车,可靠性提升等问题,都是中国碳化硅产业链发展需要攻克的难题。企业需要明确市场定位,提升产品的差异化优势,避免盲目扩张产能。通过技术创新和产品特性,满足特定市场需求,实现产能与市场的平衡。

但不管怎样,在大势所趋之下,国产碳化硅产业还在滚滚向前!

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。