在很多业内人看来,纳芯微电子(后面简称“纳芯微”)是一家相当幸运的芯片设计公司,自成立以来,几乎每一步都踩对了行业发展的节拍。但在探索科技(ID:techsugar)看来,这种精准把握行业发展节奏的表现,其实是纳芯微团队能力的直接体现,是纳芯微团队遵循了芯片产业规律的结果。

这些年来,从业者都面临了相似的机遇和市场大环境,有的企业像纳芯微一样一飞冲天,即使面临国际公司极限竞争压力,仍能给出有力回应;但也有一些企业,没有遵循产业规律但又占据了大量行业资源,喊着“民族产业、自主技术”的口号,只在类似信创市场这样的政策性保护领域活跃,却并没有在真正自由竞争的市场上为本土整机企业的供应安全保障做出贡献。

不同的选择,造就了不同的结果,现如今,行业走进收缩期,与两三年前热火烹油的景象完全不同,现在到处充斥着内卷、降价、裁员与破产等不那么令人愉快的话题,那么纳芯微当前的表现如何?怎么看待当前市场?又准备如何应对?近日,带着这些问题,笔者参加了纳芯微的年度媒体会,寻找这些问题的答案。

纳芯微2024年度媒体会

“卷”成为应用市场常态

在媒体会上,纳芯微董事长兼CEO王升杨介绍了纳芯微对行业的观察,他表示,过去的一年半导体行业变化很大,芯片市场已经进入“卷周期”。

从应用市场来看,汽车行业变化剧烈,新能源汽车渗透率持续提高,2024年新能源车出货规模预计超过1000万辆。随着汽车电动化和智能化进程的加快,纳芯微看到了非常多的新机会,而且芯片使用量在大幅增加。但是自去年开始,国内新能源汽车产业进入了惨烈竞争的阶段,主机厂之间的激烈竞争,将压力传导到了一级供应商与芯片公司。王升杨说:“‘卷’是近期行业交流时听到最多的一个词,这是我们看到的汽车行业状态。”

工业市场则正处于去库存的末期。2024年二季度,随着库存见底,面向工业市场的芯片公司出货量迎来快速增长,但增长并未在三季度延续。王升杨解释,补充库存是一次性的事件,在工业客户补充完库存之后,市场的真实需求决定了工业芯片出货量,当前阶段工业市场需求仍较疲软,因而工业芯片供应商的业绩也不会太好看。以光伏市场为例,由于行业预期失误,很多企业在2023年一季度还在备货,从而导致库存高企,从光伏厂商的反馈来看,一般认为到2025年一季度才能消化完之前的库存。不过,王升杨表示,在库存去化之后,光伏行业的长期成长空间仍然值得期待。

消费电子的供需状况目前正处于合理区间,不过未看到有明显的增量市场,整个消费电子行业还是存量应用的博弈。

模拟芯片遭遇价格战

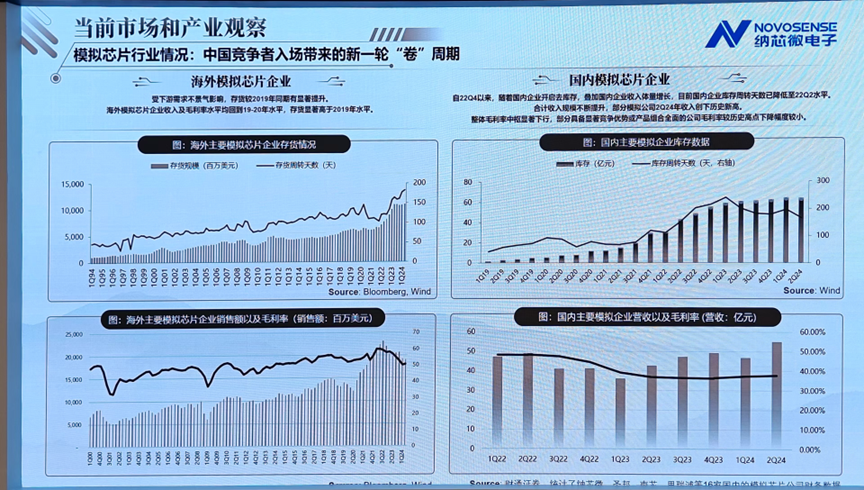

纳芯微的主营业务为模拟芯片,近年来,全球主要模拟芯片厂商总销售规模约为200亿美元每季度,本土主要模拟芯片公司营收合计每季度约为50亿人民币,从销售规模上就可以看出,虽然本土厂商发展很快,但与国际巨头相比,差距仍然很大。据王升杨解读,海外主要模拟厂商的营收在2022年三季度达到高点,随后受下游去库存影响,营收经历了逐季下降,在2023年的一二季度到达谷底,本土公司的营收趋势在这一阶段与海外巨头类似。但是自2023年三季度以后,市场走向开始分化,本土公司的营收已经逐渐恢复,甚至季度财报创出历史新高,但海外公司并未有明显起色。王升杨说:“这代表了国产模拟芯片公司的市场份额在提升。”

本土模拟芯片公司的市场份额提高,就意味着国际模拟巨头的市场份额减少,相比本土公司,国际巨头可以调动的资源多很多,国产公司想要获取更多市场份额并非易事。自2023年开始的惨烈的价格战,已经严重影响到模拟芯片公司的毛利率。根据王升杨的总结,海外主要模拟芯片公司的毛利率从2022年的60%多持续下降,目前已经降到了50%左右,而本土公司的毛利率则从原来的50%上下,已经下降到了40%,部分企业的毛利率已经非常难看。

王升杨指出,自2000年以来,整个模拟芯片跟随产业周期上下波动,但整体毛利率都是向上走的。当行业整体毛利率呈上升趋势时,其实意味着市场已经“卷”完了,厂商之间通过并购重组,竞争逐渐减少,行业进入到一个成熟稳健的发展阶段。他说:“如果没有中国芯片厂商抓住历史机遇期实现快速发展,全球模拟芯片市场格局就会在相当长的时间内进入海外巨头把持、维持高额毛利的稳定期。但正是在这个时间点,在外部环境的刺激下,中国模拟芯片厂商入场,带来了新一轮‘卷’的周期。”

模拟芯片行业新一轮“卷”周期中,本土公司是否就一定能稳操胜券呢?这也未必,因为海外模拟巨头历经多年发展,产品全面,布局细密,客户群广泛,即使在中国市场遭遇激烈竞争,其所拥有的市场份额并不会拱手让出,反而会凭借其产品性能、组合优势以及供应链资源,对本土厂商发动了猛烈的反击。据探索科技(ID:techsugar)了解,某国际模拟巨头的销售,现在见国内客户的第一句话就是:我们来给你降价了。

本土模拟芯片公司的应对之道

当前,模拟芯片国际巨头携产品组合威力与价格优势凶猛争夺国内市场,这从一定程度证明了本土模拟芯片产业已经有了相当的技术基础,并对国际巨头的市场份额形成了威胁,因而被国际竞争对手重视起来,被重点进攻。王升杨认为,从模拟芯片的品类上看,国产芯片已经完成大部分品类的从零到一的突破,实现了品类全面覆盖,他说:“虽然国产模拟芯片产品在性能、成本和大规模出货的质量等方面和国外厂商仍有差距,市场份额仍比较低,但大趋势已经不可逆,国产模拟芯片与领先者的产品距离并非不可逾越,只要假以时日,耐心打磨,差距可以赶上。”

但是国际巨头多年经营形成的技术、工艺、矩阵化产品组合、产品质量等优势,国内公司很难短期就追上,而国际公司采取了非常激进的价格策略以后,本土模拟芯片产品相对国际竞品的价值究竟在哪里,就是一个很值得探讨的问题。

与很多行业不同,成本实际上不是本土模拟芯片公司的优势。这是因为芯片的成本不由生产要素主导,而是由技术主导,有更高的技术能力和工艺平台,芯片设计公司才有机会做到成本最优。所以和很多用户的认知不一样,并不是国产芯片就一定便宜,其实在相同性能基准下,本土芯片公司的芯片成本往往比国际竞品要高,有的甚至要高20%以上。所以,整机整车厂并不能想当然认为,国产芯片就该比国际竞品便宜,芯片国产化之后,成本起码应该比竞品降低20%,事实上并非如此。

当然,在技术、品质上对国际竞品还有相对劣势的背景下,除了价格优惠,怎么让整机/整车厂心甘情愿地用国产芯片,如何打造错位竞争优势,是国产芯片从业者要解决的难题。

纳芯微的做法,或许为国内同行打了个样板。在谈纳芯微怎么做之前,可以先从王升杨在日本拜访客户的一次经历讲起。有一次,王升杨去日本拜访客户,客户直接问他,纳芯微到底有没有TI公司提供不了的价值。的确,在没有主场优势的海外市场,尤其面对以保守著称的日本客户,作为模拟芯片市场的中国玩家代表,怎么讲出自己的专有价值就非常关键。

经过思考,王升杨告诉这家日本客户,作为一家传统模拟芯片大厂,TI很难以客户为中心,而纳芯微愿意成为一家以客户为中心的芯片公司。这家日本客户对王升杨的答复很满意,后面的合作也就很顺利。

纳芯微不仅是这么说的,实际上也是这么做的。在纳芯微的发展历程中,听取客户的差异化诉求,为客户定制开发专属芯片,始终是纳芯微的一个重点方向。一个案例是纳芯微与全球著名一级供应商大陆电子的合作,双方第一个合作开发的产品是安全功能达到ASIL-D等级轮速传感器,之前大陆都是用海外芯片公司的产品,和纳芯微的合作是客户首次把该产品国产化的举措。通过团队努力,纳芯微在较短时间内就完成了第一版产品的开发,不管是交付时间,还是交付质量,都超出了客户预期,预计将在2024年底开始装车。在此基础上,大陆又与纳芯微合作开发ASIL-D级别的压力传感器,用于汽车的安全气囊监测和侧面碰撞监测。王升杨说:“我们之前的轮速传感器合作签约范围还是大陆国内的项目范畴,现在到了压力传感器项目,签约的范围则扩展到大陆下一代全球的平台。对纳芯微来说,这不仅是一个长期的业务,也是通过和行业头部客户的深度合作,来理解行业应用,从而构建核心能力的机会。”

纳芯微与大陆联合开发汽车压力传感器芯片

王升杨表示,国产芯片公司真正的竞争优势在产品定义上,能否与客户深度合作,从提供标准化物料,到提供差异化物料,把产品定义的能力构建起来,决定了一家国产芯片公司能走多远。他说:“中国的芯片公司到底有什么优势?我觉得,今天的中国市场已经是很多应用的研发与创新源头,那么对于本土芯片公司而言,我们离创新源头更近,这是我们和国外芯片公司相比,最大的优势所在。那么这个优势,通过做原位替换的产品是无法实现的,所以一定要做差异化产品,一定要围绕客户应用的需求,在深刻理解的基础上去做创新和差异化。”

纳芯微的答卷

近一两年,半导体市场波诡云谲,大起大落,在纳芯微上也有体验。从纳芯微财报来看,2023年一季度营收4.71亿元创出新高,但接下来就感受到市场寒意,营收大幅下挫,直到2023年三季度才逐渐恢复增长,2024年二季度营收达到4.86亿元,增长势头良好,三季度营收5.17医院继续创新高。王升杨说:“我们预计第四季度还能延续增长。恢复的过程很艰辛,因为结合发货量来看,2024年第三季度出货量相比2023年第一季度增加了约50%,但因为激烈市场竞争带来的毛利下降,营收只增加了约10%。好的一方面,是在如此激烈的市场竞争中,纳芯微守住甚至还扩大了市场份额;挑战的方面是毛利率与利润都有大幅度的下降。”

从应用市场来看,纳芯微一直聚焦汽车和泛能源行业,在过去一年剧烈的变化里,纳芯微的汽车电子业务占比还是在快速地增长,从2024年上半年的约33%,增长到第三季度的35%。如果单独看第三季度,单季汽车业务的占比已经达到38%。所以纳芯微汽车电子业务的成长速度非常快,这和纳芯微发展战略、产品研发和资源投入方向也是一致的。另一方面,泛能源行业,市场需求还比较弱,纳芯微期待在库存消化之后,能够在年底或者明年逐渐恢复增长。

从具体产品类别来看,2024年上半年,纳芯微约54%的营收来自信号链产品,包括数字隔离器、隔离采样、接口、运放、ADC、电源基准、传感器信号调理芯片(ASIC)以及针对特定应用开发的SoC(ASSP)芯片等;传感器方面的营收占比在11%左右,包括磁传感器、温湿度传感器、压力传感器等,王升杨表示,传感器领域很特殊,几乎每一个传感器品类都是一个非常细分的市场赛道,并且传感器领域也是纳芯微产品布局重要的差异点之一;电源管理方面,营收占比在35%左右,这是纳芯微近两三年里重点投入的方向,纳芯微最开始以隔离驱动进入电源管理领域,随后逐步拓展到非隔离驱动、电机驱动、LED驱动、高低边开关、功率路径保护等品类,在这几个方向,是纳芯微在过去几年里快速成长的领域,目前在纳芯微整体的营收构成里面已经超过了三分之一。

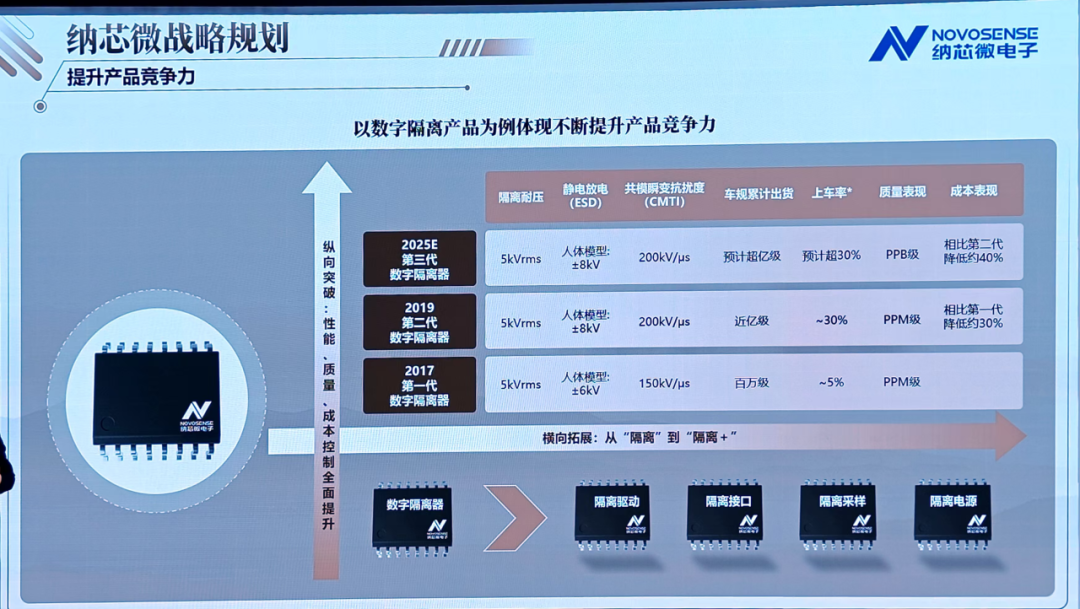

纳芯微数字隔离产品发展规划

隔离产品是纳芯微的王牌产品,也几乎成为了行业市场给纳芯微贴的标签——“隔离芯片供应商”。这几年里,纳芯微在隔离芯片之外已经实现了更加多元化的产品布局,因此纳芯微将隔离业务和非隔离业务进行了区分。整体上来看,纳芯微隔离类的产品已经进入到了一个相对稳定的状态,2024年隔离类的产品发货规模预计会超过5亿颗,营收上相较去年前三季度,会有30%的增长,发货规模有接近60%的增长,前三季度的发货量已经超过了去年全年。对于隔离这一相对比较细分的产品品类,纳芯微通过不断的产品优化迭代,持续地巩固领先的市场地位。王升杨说:可以非常明确地说,纳芯微就是中国隔离市场的领军企业。

在非隔离产品方面,过去一年里纳芯微也取得了不错的进展。以2024年前三季度和去年前三季度同比,纳芯微在通用接口(同比增长64.90%)、高速接口(同比增长69.60%)、供电电源(同比增长88.70%)、ASSP芯片(同比增长81.20%)、压力传感器(同比增长132.70%)、温湿度传感器(同比增长160.40%)、马达驱动(同比增长149.90%)、功率路径保护(同比增长104.20%)等方面都取得了非常可观的增长。王升杨表示,在过去几年里,纳芯微重点投入与孵化的新业务方向,整体上的市场表现与带来的回报符合预期。

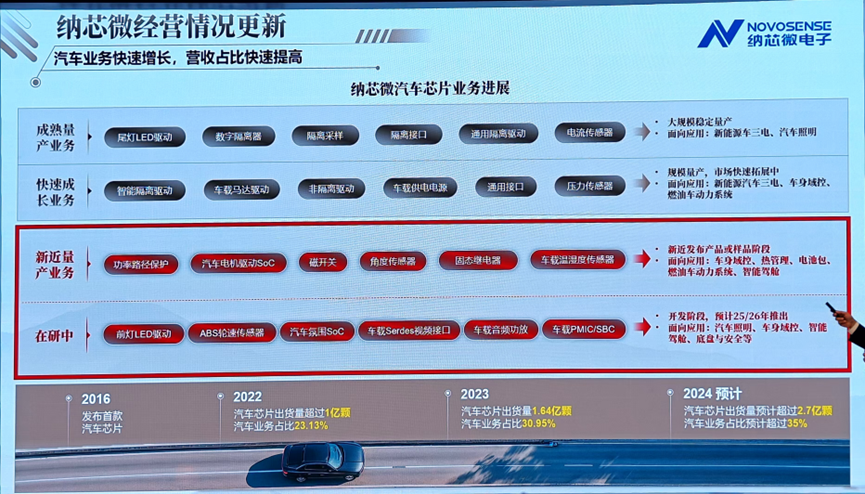

在现在相对艰难的市场环境中,纳芯微依然面向未来在做持续地投资和产品开发。以汽车电子为例,纳芯微的成熟量产业务包括数字隔离器、隔离采样、隔离接口、隔离驱动、尾灯LED驱动、电流传感器等产品,已经在新能源汽车三电、尾灯照明等应用里实现了大规模稳定量产;在快速成长的业务里,则增加了诊断和保护功能的智能隔离驱动、车载马达驱动、非隔离驱动、车载供电电源、通用接口和压力传感器等产品线;而在新近量产业务方面,2024年开始陆续发布与推向市场的产品,还在做关键客户的设计导入,正处在早期的市场导入阶段的产品,这些产品包括功率路径保护、高边/低边开关、小电机驱动SoC、磁开关、角度传感器、温湿度传感器、固态继电器等;预计2025年甚至更晚时间能够推向市场的产品,则包括汽车前灯照明LED驱动、氛围灯驱动SoC、带功能安全特性的ABS轮速传感器、车载SerDes视频接口、车载音频功放、车载PMIC/SBC等。

从应用角度来看纳芯微在汽车市场的布局,也可以看出明显的变化趋势。其产品从新能源汽车三电、汽车照明应用,已经拓展到车身域控、燃油车动力系统,新近量产业务则覆盖热管理、电池包、智能座舱等应用,在研业务中,则重点发展了和可靠性、功能安全息息相关的底盘与安全类应用。自2016年发布首款汽车芯片以来,纳芯微汽车业务快速增长,营收占比快速提高,2022年纳芯微汽车芯片出货量超过1亿颗,汽车业务占比23.13%;2023年汽车芯片出货量1.64亿颗,汽车业务占比30.95%;2024年,预计汽车芯片出货量超过2.7亿颗,汽车业务占比预计超过35%。

现在还是国产半导体的黄金时代

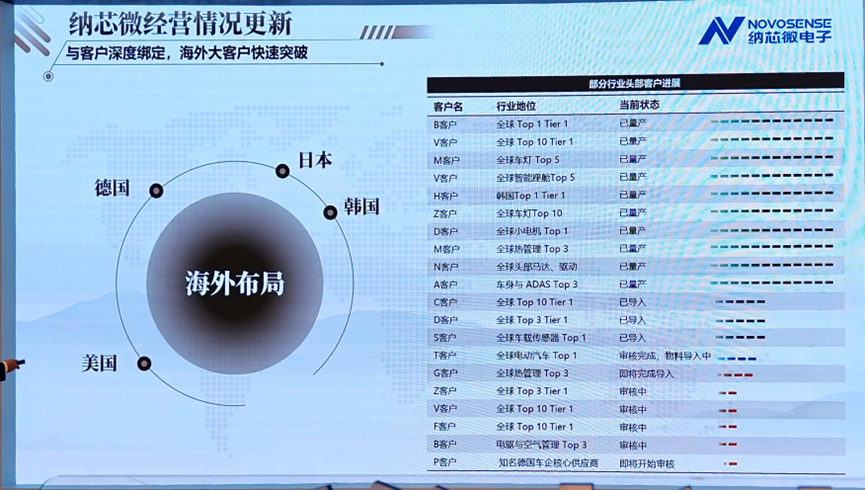

在国内市场发展势头良好的纳芯微,近年来也在重点布局海外,目前在日本、韩国、欧洲、北美等区域都建立了销售和技术支持团队,也招募了不少本地员工,积极拓展海外市场和客户。目前,纳芯微在全球客户拓展上已经取得了不错的进展,已经有非常多的与全球领先汽车零部件厂商合作的项目进入量产,而且这其中大部分是导入其全球项目,而非单独的中国项目。随着纳芯微走入海外的步伐加快,现在正处于供应商导入、资质审核、物料导入阶段的国际合作项目也越来越多。

在分享会的最后,王升杨讲述了面向未来纳芯微的思考。他表示,纳芯微面向未来的战略规划可以总结为四点:第一是提升产品竞争力,在市场进入行业出清阶段,产品竞争力就变得特别重要,只有依靠强大的产品竞争力做支撑,才能不断地拓展市场和客户;第二是围绕客户应用,同客户加强联合创新,国产芯片不能只做原位替换的产品,不能只做市场的追随者,要建立产品定义能力,在深刻理解应用的基础上去做创新和差异化;第三是产业整合,模拟芯片行业特别适合做并购整合,因为产品品类非常多,通过并购不断成长,实现资源配置的优化;第四点是坚定地开拓海外市场,分三步走,从本土服务全球化企业的本土需求出发,到最终在全球服务全球化企业的泛化需求,在全球构建团队与交付能力,在全球真正经营全球客户,变成客户全球性的合作伙伴。

王升杨说:“如果我们相信中国有机会成长出一家有全球竞争力,甚至是领导力的模拟芯片公司,如果我们相信纳芯微有机会实现这个目标,那么我们一定要具备经营全球市场的能力。因为中国市场占到大约30%,还有70%的市场在海外。所以哪怕很难,我们也秉持这个简单朴素的想法,坚定地进行海外市场的开拓。”

面对当前市场的寒气,王升杨的展望依然充满勇气。他表示,市场冬天的到来其实是芯片行业回归理性与回归价值的必由之路,芯片行业核心能力的构建其实是在市场寒冬、行业最困难的低谷铸就的。

现在回顾当年全球大缺芯的时期,恍如隔世,也非常难以想象还有那么一个阶段,每家有量产的芯片公司都会被客户排队敲门谈合作,那可以说是半导体的黄金时代。王升杨认为,现在也可能是半导体的另一个黄金时代,现在的“卷”,代表行业还在发生快速的变化,很多人还看到有机会,希望在里面分一杯羹,所以才要更加努力。他说:“任何一个时代,当时可能很痛苦很卷,也许过几年回头看,仍然是很美好的。也许再过了几年,芯片行业里刚毕业的学生,或者一些创业者,来看现在的情形,也许会像我们现在看缺芯时期一样说,这真是国产半导体行业的黄金时代。”

END