芝能科技出品

芝能科技出品11月,澳大利亚新车市场延续了连续四个月的销量下滑,同比下降9.3%至101,707辆,但年初至今累计销量仍增长1.1%。

● 私人销量、商用车和租赁市场均呈现不同程度的下滑。

● SUV车型依旧是市场主力,混动和插电式混动车型的强劲增长成为亮点。

我们将从销量表现与车型结构两个维度,深入分析澳大利亚汽车市场的最新动态,以及中国品牌在其中的表现。

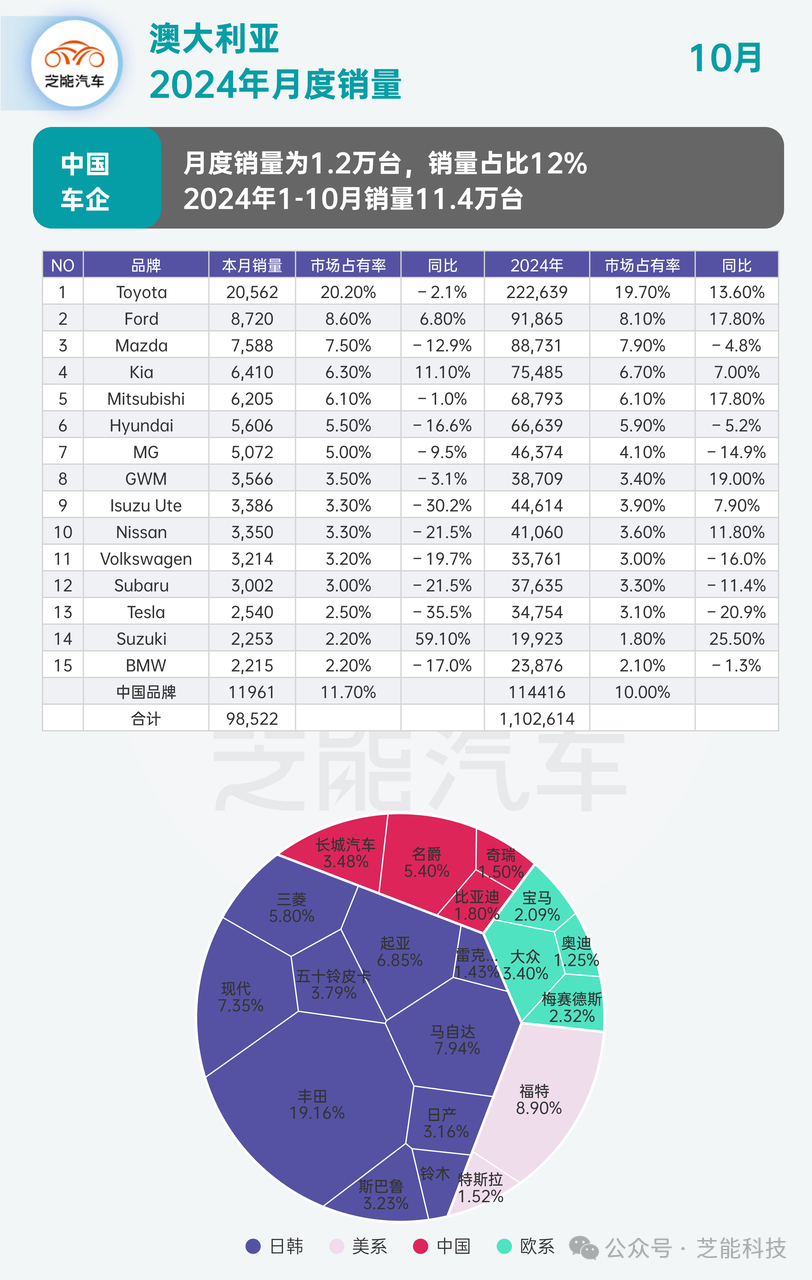

● 中国品牌总体表现亮眼,总共销售了1.2万台,

◎ 长城汽车(-3.1%)和比亚迪(+23.5%)分别占据细分市场的领先地位,

◎ 奇瑞更是同比大幅增长113.6%,

中国品牌合计占有11.7%的市场份额,在澳大利亚市场的逐步渗透。

销量表现与品牌竞争

● 整体市场表现

11月,澳大利亚汽车市场的销量连续第四个月同比下滑,总销量下降至101,707辆。

◎ 私人销量同比下降16.6%,这是消费者信心持续低迷的直观体现。

◎ 商用车和租赁车销量分别下降5.2%和15.9%。

◎ 所有州和领地的销量均出现负增长,新南威尔士州和维多利亚州作为主要市场,降幅分别为10.1%和6.9%。

尽管如此,今年累计销量仍达1,130,083辆,同比增长1.1%,这表明市场潜力尚未完全消退。

● 品牌表现与市场份额

◎ 丰田继续以20.2%的市场份额领跑,销量同比下降2.1%,但仍保持稳定的市场地位。

◎ 福特成为本月的最大赢家之一,同比增长6.8%,稳居第二。

◎ 起亚的销量增长11.1%,排名上升至第四,展现了其强劲的竞争力。

◎ 混动车型销量大增47%,插电式混动车型更是增长80.1%,反映出消费者对节能环保车辆的需求日益增长。

◎ 相比之下,传统燃油车和纯电动车的销量均有不同程度下滑,尤其是特斯拉销量同比下降35.5%,拖累了纯电动车整体表现。

● 中国品牌在澳大利亚市场整体销量占比为 11.7%,较 2024 年年初至今的 10.0% 有所提升,中国品牌在澳大利亚市场的影响力逐渐扩大。

◎ 奇瑞和比亚迪实现了显著增长,奇瑞的高增长可能得益于其产品策略调整、性价比提升或新车型推出等因素;

◎ 比亚迪则凭借其在新能源领域的技术优势和产品布局,不断拓展市场份额。

◎ MG 和长城汽车等品牌出现了一定程度的下滑,这可能与市场竞争加剧、产品更新换代节奏或营销策略等因素有关,

中国品牌在澳大利亚市场既有增长亮点,也面临着竞争压力,需要不断提升产品竞争力和品牌知名度,以进一步巩固和扩大市场份额。

车型亮点与市场趋势

● SUV与其他细分市场表现

SUV销量稳定在62,306辆,仅微降0.1%,市场份额从2023年的55.6%提升至61.2%,再次证明了其在澳大利亚市场的主力地位。轻型商用车和传统乘用车的销量分别下滑23.3%和21.3%,显示出商用需求和私人购车意愿的双重疲软。

● 亮点车型解析

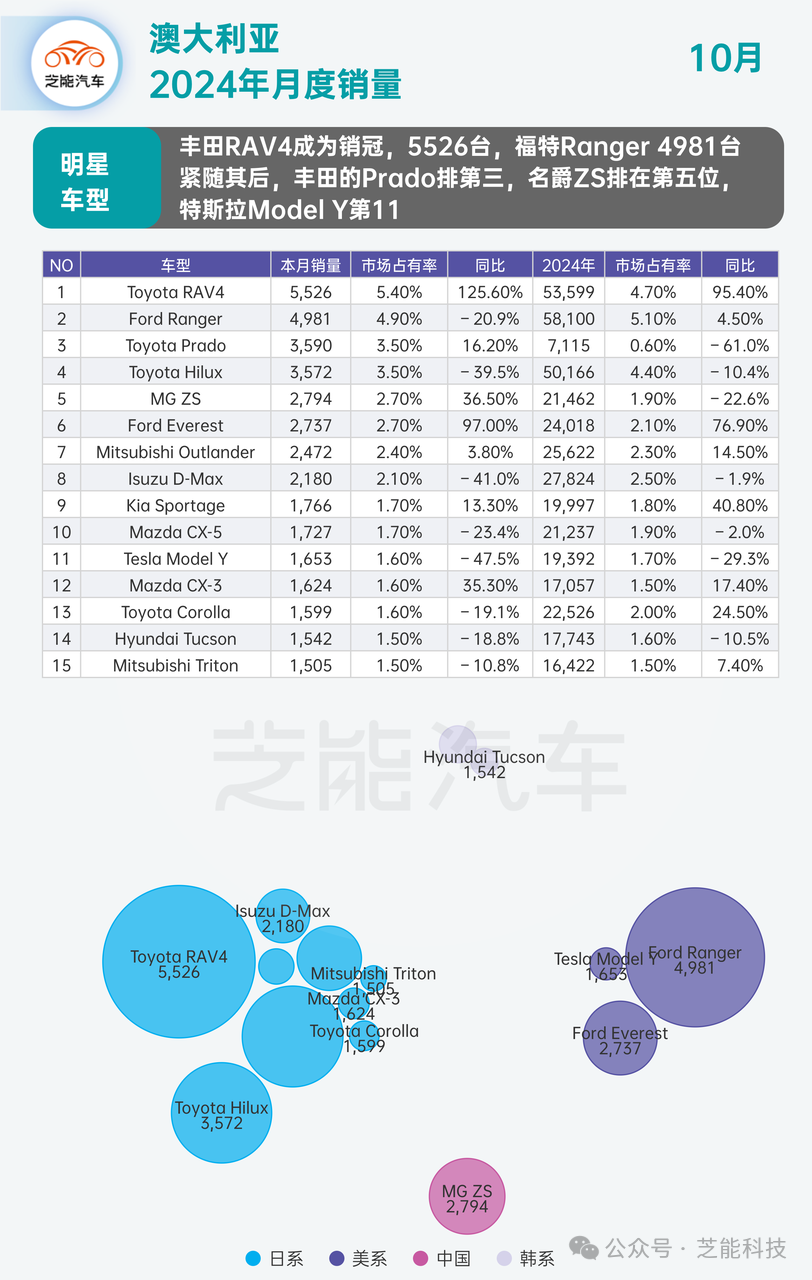

◎ 丰田RAV4:本月销量同比激增125.6%至5,526辆,再次荣登销量榜首。这款车型凭借高性价比和节能属性,连续第五个月夺冠,累计销量达53,599辆,增长95.4%。

◎ 福特Ranger:尽管销量同比下降20.9%,但其累计销量仍稳居年初至今排名第一,展现出其在轻型商用车领域的强大吸引力。

◎ 丰田Prado:销量增长16.2%,排名第三。新一代车型的上市为销量注入活力,创造了该车型在澳大利亚市场的历史最高排名。

◎ 中国品牌车型:MG ZS销量同比增长36.5%,排名上升至第五。比亚迪的表现同样出色,其主力车型持续受到消费者青睐。