“眼看他起朱楼,眼看他宴宾客,眼看他在上位摇摇欲坠。”这句话用来形容如今的 “SiC一哥”Wolfspeed那是再合适不过了。

Wolfspeed瘦身All in SiC的那几年

Wolfspeed原为Cree主营第三代化合物半导体业务的部门,公司技术最初商业化应用于LED市场,致力于推动LED照明变革。

隐忧已现

营收和毛利下滑:在2024财年第四季度(即2024自然年第二季度),Wolfspeed实现营收2亿美元,同比下滑14.9%。毛利润仅为0.02亿美元,同比大跌96.3%,毛利率降至历史新低的1.2%,这主要是由于新工厂Mohawk Valley Fab的产能利用率不足(仅20%)带来的成本端增加;

净亏损扩大:Wolfspeed在2024财年第四季度的净利润(GAAP)净亏损额扩大至1.75亿美元,接近市场预期的-1.76亿美元。这一亏损额相比之前有显著增加,表明公司的财务状况正在恶化;

现金流状况:Wolfspeed在2024年第三季度的现金流量表显示,公司净亏损为282.2百万美元,其中净亏损从持续运营业务为282.2百万美元。公司的现金流状况受到亏损的严重影响;

负债增加和现金消耗:截至2024财年第二季度末,Wolfspeed现金余额约为22亿美元,但每个季度可能消耗掉6亿美元,这意味着如果未来数个季度无法实现盈利,公司的现金将面临耗尽的危险。同时,由于现金不足,公司的长期负债持续增加,净负债已经达到了其股本的4.5倍;

股价下跌和市值缩水:Wolfspeed的股价持续下跌,至2024年9月10日,股价最低一度跌至7.28美元的历史低点,相比2021年创下的历史最高价142.33美元跌去约94.9%。市值也大幅缩水,不足10亿美元;

未来财测不容乐观:

对于2025财年第一季度的收入指引为1.85-2.15亿美元,GAAP净利润净亏损额预计将继续扩大至1.94-2.26亿美元,均低于市场预期。

新工厂的低利用率和高成本:

Wolfspeed的新工厂原本是为了扩展产能和提升市场份额而建,但实际利用率远未达到预期,反而成为公司亏损扩大的主要原因之一。

新工厂的巨额启动成本和未充分利用成本:Wolfspeed在新工厂的建设和运营中承担了巨额的启动成本。在2024财年第三季度,公司产生了1440万美元的工厂启动成本和3040万美元的未充分利用成本。这些成本直接计入了运营费用,对公司的利润造成了重大影响。

政府“输血”的不确定性

美国新闻网站Axios昨天发布了一份新报告,涵盖了 Wolfspeed 面临的挑战和投资者的不满。其中特别提到了多数投资者担心一旦特朗普政府在明年 1 月上台,Wolfspeed查塔姆县工厂获得CHIPS 法案批准资金支持的审批会有较强风险。主要提及了以下几点:

项目推迟与资金使用限制:

Wolfspeed的在德国的投资建厂计划已经推迟,这突显出欧盟芯片制造计划面临的困境。由于欧盟批准缓慢,实际在建项目寥寥无几。Wolfspeed的业务发展整体陷入困境,激进投资者Jana Partners正在向公司管理层施压,要求其重新评估某些投资项目。

市场环境变化的影响:

在全球半导体市场尤其是汽车半导体市场下滑的背景下,Wolfspeed需要更加灵活地调整产能结构,以应对市场的不确定性。Wolfspeed已经决定暂停其在德国的工厂项目,并对其进入欧洲市场的价值产生怀疑。

资金支持的延迟:

尽管Wolfspeed预计将从《CHIPS和科学法案》(第48D款)规定的先进制造业税收抵免中获得10亿美元的现金退税,这将使该公司获得总计高达25亿美元的预期资金,但实际的资金支持可能会受到多种因素的影响,包括政策变动、审批流程等。

项目执行的挑战:

与CHIPS法案相关的重大项目有114个,但在与该计划相关的所有重大制造计划中,有近40%已被推迟或无限期推迟。这些企业中最引人注目的是台积电,它已将亚利桑那州第二工厂的量产计划推迟了两年。台积电的当地供应商也将建厂时间推迟了两年,理由是在吸引当地人才方面竞争激烈,以及工作时间安排上的文化差异。

碳化硅竞争加速“内卷”

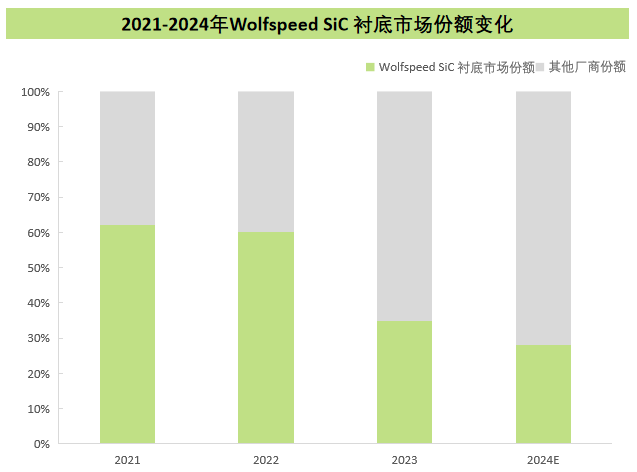

抛开Wolfspeed并不强势的器件及模组业务,我们先来看看Wolfspeed有强势领先地位的衬底业务,根据数据,Wolfspeed2021年-2023年间,碳化硅衬底市场份额占比由62%一路下降至35%附近,根据InSemi的行业调研数据,Wolfspeed衬底业务的市场份额已跌至28%左右。

Wolfspeed也不得不卷入这场由中国衬底厂商主导的“卷”。2021-2023年间,国产衬底进展神速,从技术进展上看,国内6英寸衬底的良率一路提升,根据我们的调研信息,如果从量产片衬底参数角度看,国内衬底的参数水平已经与国外产品齐平,甚至在个别参数表现上要好于国外。

从产业合作上看,几乎前十名的国际碳化硅大厂都已经开始选择中国的衬底材料,作为其长期供应商。例如,英飞凌、博世等为满足市场对SiC器件持续增长的需求,积极寻求与中国的SiC衬底企业合作,天岳先进和天科合达等已被纳入其供应链。

此外,我们获悉国产衬底在8英寸的市场合作上,也不落后于Wolfspeed等头部厂商。其中,天科、天岳已获某头部碳化硅厂商的2025年批量订单。烁科、同光、晶盛、南砂、合盛等公司在8英寸送样节奏上,也处于积极状态。

最后,在产能和价格上,Wolfspeed也几乎没有和国产衬底厂商进一步内卷的力气。仅价格而言,国产6英寸碳化硅衬底价格在今年全年,降幅已接近50%,这是海外厂商根本不可能做到的事情。

挣扎向前

Wolfspeed看起来目前处于一个尴尬的境地,未来仍不确定,但必须采取行动。在这个充满变革的时代,Wolfspeed正站在一个关键的,甚至关乎其生死存亡的十字路口。

近半年以来,Wolfspeed通过业务调整、重心向8英寸晶圆业务转移、优化制造基地布局、提高产能利用率、加强销售等手段来努力提高其业绩和运营效率,以应对市场需求的变化和竞争压力。

不久前,公司关闭了在美国的150mm碳化硅(SiC)达勒姆工厂,并宣布裁员20%,即1000人来进行业务调整,并将将生产重心从6英寸晶圆逐步转向8英寸晶圆,争取在这段可能不会存在太久的8英寸窗口期发力销售,进一步提升利润。

此外,面对外部投资人持续的压力,Wolfspeed也采用临阵换帅来求变,新任CEO Thomas Werner公布的几大重要战略包含了:将监督执行公司在最近的CHIPS PMT(Project Management Triangle)协议中概述的产能建设计划,持续扩大Wolfspeed的生产能力以满足市场需求,并推动完成重组计划,降低盈亏平衡点,加速实现盈利;维持和扩大与全球领先半导体公司的合作关系,保持监督工厂日常运营,确保继续为客户提供高质量的产品等。新的战略方向或许有机会带来新的业绩改善。

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。