戳👇🏻关注 社长带你港股掘金

Marvell完全有能力在 AI 增长拐点中乘风破浪。

作者|JR Research

编译|华尔街大事件

Marvell (NASDAQ:MRVL ) 的投资者对股票的信心得到了丰厚的回报。因此,Marvell 的收入和调整后每股收益均超出预期,并提高了其预期。自 2024 年 7 月以来,Marvell的表现远远超过其半导体同行(SMH 、SOXX ),因此预期其股价会超出预期并上涨。因此,Marvell在其第三财季收益发布后暴涨,因为投资者对 2025 年更为乐观。

鉴于该公司在定制计算和高速网络方面的竞争优势,该公司完全有能力在 AI 增长拐点中乘风破浪。然而,随着该股在盘前交易中(截至 12 月 4 日)飙升超过 10%,投资者是否应该考虑加入这股潮流?

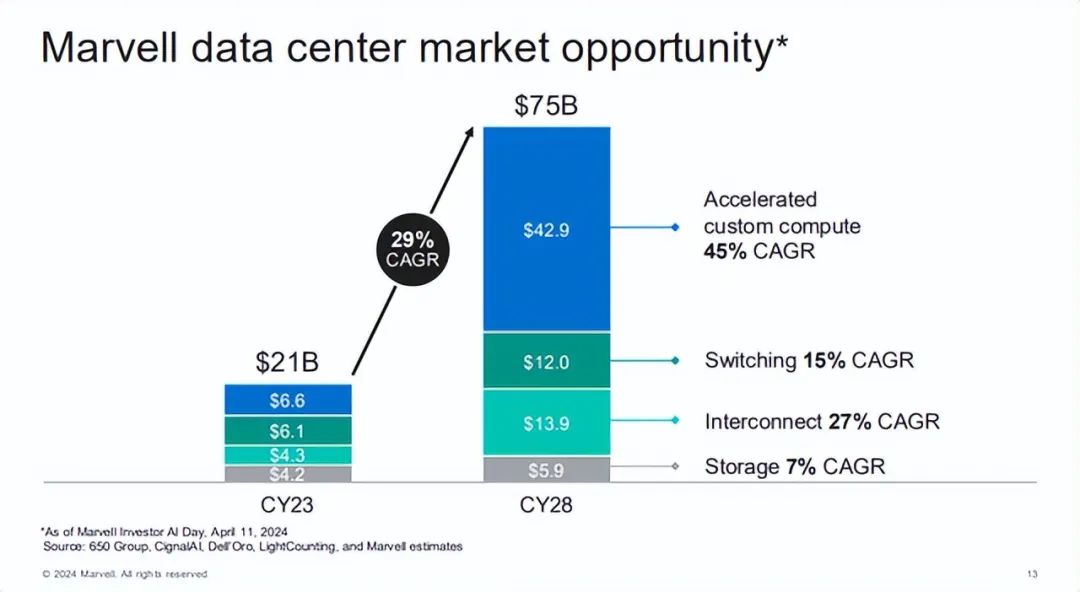

如上所示,Marvell 估计其计算、高速网络、以太网和存储产品组合将带来 750 亿美元的市场机会。最关键的增长动力来自定制计算(45% 复合年增长率)和高速数据中心互连(27% 复合年增长率)。基于Marvell 的 FQ3 表现,可以说 Marvell 证明了市场对其执行力的信心。因此,有必要重新评估估值,因为投资者对其市场机会持更乐观的态度。

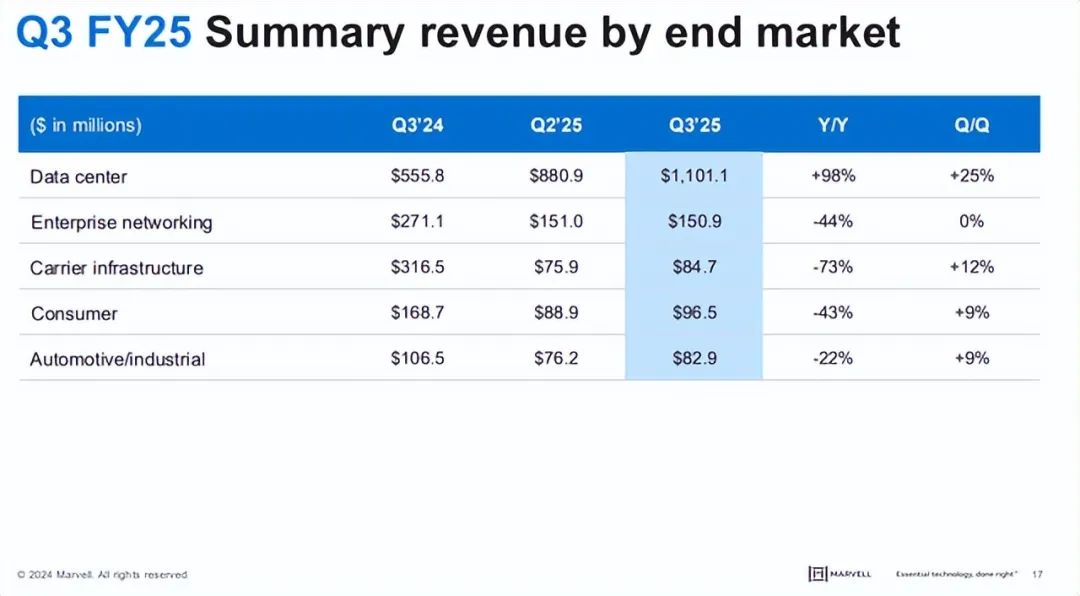

数据中心收入占其第三财季总收入的近 73%。这一比例高于上一财年的 40%,证实了参与 AI 增长拐点的好处。因此,它验证了该公司 750 亿美元的路线图,因为我们仍处于 AMD提出的5000 亿美元 AI 加速器 TAM 的早期阶段。摩根士丹利 ( MS ) 也上调了其CY2025 超大规模 AI 基础设施投资预测,表明 AI 工具公司似乎没有明显放缓的迹象。

管理层强调,Marvell 已加强与亚马逊 ( AMZN ) AWS 的合作伙伴关系,因为亚马逊网络服务正在通过定制芯片扩展其功能。随着对不断增长的 AI 集群的需求和要求显着增加,超大规模企业和 AI 公司预计将专注于优化 TCO,以获得相对于同行的竞争优势。因此,我认为 AWS 与 Marvell 更紧密合作的意图与竞争对手博通 ( AVGO ) 在最近的一次会议上表现出的乐观情绪一致。

此外,博通的客户可能热衷于从 Marvell 寻求有竞争力的替代品,以避免仅仅依赖 AVGO 的能力,从而可能降低生态系统锁定的风险。英伟达的生态系统包括 AI 芯片、互连和 CUDA 软件,预计将继续成为行业标准。然而,由于英伟达的增长预计将减速,推动定制计算增长的势头可能是更快的增长机会。因此,Marvell 似乎有望继续获得市场份额,这证实了市场对其实现积极增长目标的能力的信心。

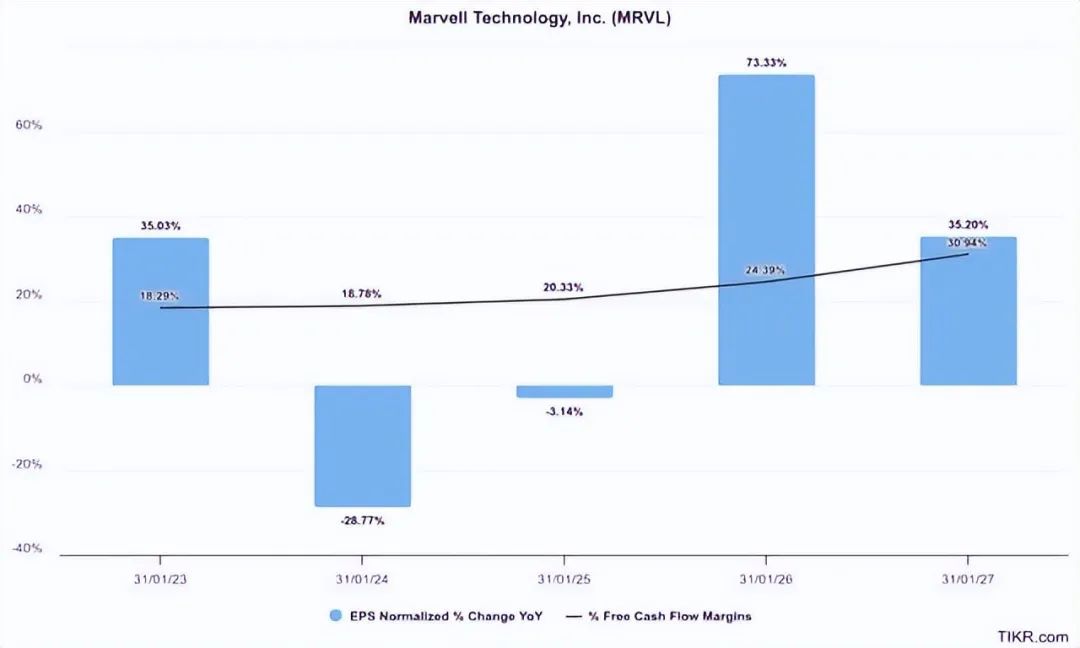

华尔街对 Marvell 的估值已上调,以反映该公司稳健的执行力和上调的指引。Marvell的调整后收益可能会在 2026 财年出现大幅加速。预计到 2027 财年,它还将增强 Marvell 的自由现金流盈利能力,为该股的“A”盈利等级提供更清晰的解释。鉴于人工智能基础设施投资理论所支撑的强劲增长势头,我认为市场的乐观情绪是合理的。

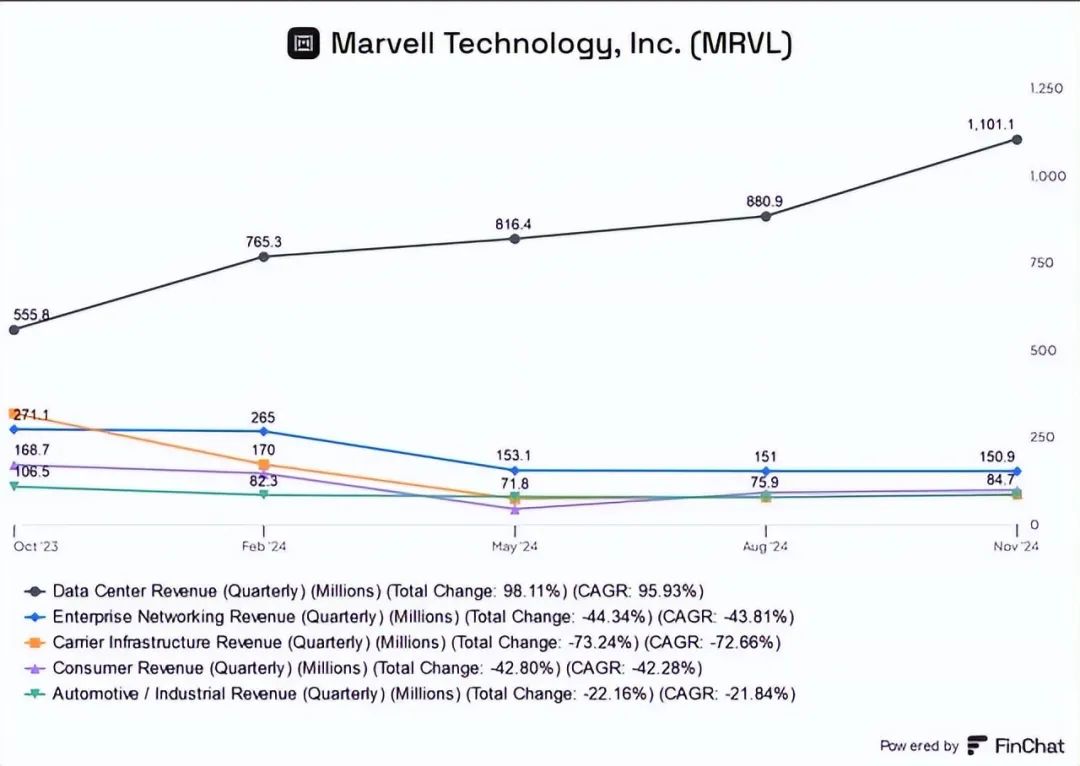

尽管如此,投资者还必须考虑其非人工智能收入部门的复苏前景。如上所示,这些部门一直难以复制数据中心业务的惊人表现。尽管下游库存消化挑战可能已在第三财季触底,但鉴于其估值已经相对昂贵,这可能会阻碍 Marvell更积极的估值重新评级。

Marvell的前瞻性调整后 EPS 倍数为 66 倍,远高于其科技板块 ( XLK ) 中位数 26 倍。此外,其前瞻性调整后的 PEG 比率为 2.62,证实了其评估的高估(“F”级估值)。

虽然 Marvell拥有同类最佳的“A”级增长评级,凸显其增长势头可能比同行更快,但投资者并不傻。此外,市场似乎可能高估了 Marvell 未来几年的增长加速,而低估了其非 AI 收入业务面临的挑战。

此外,随着 Marvell 越来越依赖其数据中心部门来推动增长,集中度风险可能会加剧。因此,这可能会使该公司面临人工智能增长理论意外放缓的风险。

Marvell的盈利前飙升已使其接近 110 美元区域。随着股价远高于之前的历史高点,这应该会给投资者带来更多信心,让他们相信可能会出现决定性的突破。

然而,Marvell并非不会随着时间的推移而大幅回调,如上图所示。鉴于其估值相对较高,且数据中心收入集中度风险较高,表现不及预期可能会削弱其上涨势头。