专用的专网与混合专网的讨论相关性增加。

计划部署专网的企业中99%正在考虑混合专网架构。这带来许多问题,比如是否由供需决定,或电信运营商(CSP)能否利用这种企业偏好。

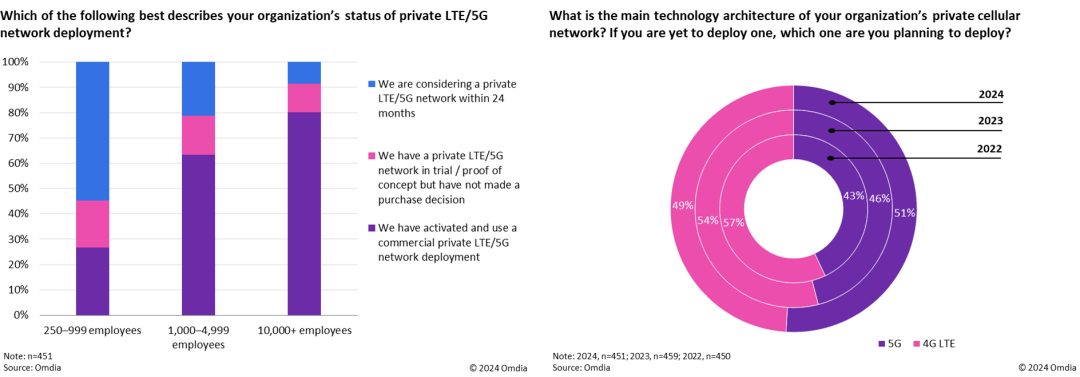

增长的5G采用率意味着5G正在缓慢获得市场份额。过去三年,越来越多的企业选择了5G。2022年,43%的企业将5G作为主要技术使用。在2024年的本调查中,这一百分比增至51%。然而,企业的5G或LET选择与企业的动力、专网观点或用例无关。

要评估企业是否更偏爱企业专用频谱或租用电信运营商的频谱仍为时尚早。总的来说,60%的企业偏爱租用电信运营商的频谱,但排除中国之后这一偏好降至53%,因为中国没有企业或垂直行业专用的频谱。在积极部署的企业中,更偏爱的频谱是企业专用频谱(54%)。

专网市场构建于许多垂直行业之上,也包含有着不同偏好和需求的子行业。

22%的非工业垂直行业认为“不清晰的商业模式/益处”是采用专网的主要挑战。这使“不清晰的商业模式/益处”成为该细分市场中排名第三的首要挑战,进一步地解释了在这些垂直行业中专网的缓慢动力。

43%的能源和采矿企业认为专网能服务不同于Wi-Fi用例,因此也可补充Wi-Fi。该垂直行业发现了这两种技术之间最具互补性的用例。

71%的流程制造企业选择了“关键通信用例(如PTT)”,但离散制造企业只有46%。这表明需要提供商为提供独立的战略以满足每个子行业的要求。

提供商和供应商必须解决的主要问题仍然是成本。

即便分开考虑部署的主要障碍和日常运营的主要障碍,成本仍是采用的主要障碍。自本调查的上一版起,“缺乏工业设备生态”的相关性略有降低。

管理网络的高复杂性和日常运营的高运营成本打开了基于AI的网络管理运营工具的大门。

69%的企业称会出现专网和Wi-Fi用例蚕食情况。

专网的优势在于相比任何其它连接选项,它能够支持更多变化的用例。专网的主要目标应是大型企业。

目前正在使用诸王的企业中超过三分之二将其用于支持互联员工用例,并把该用例作为主要的用例。此外,企业采用了良好的混合用例。制造业和医疗保健的最常见用例类型是移动资产;运输和物流以及零售和娱乐的是基于员工的用例,能源和公用事业的是固定资产。

拥有超5000名员工的企业中49%计划到2026年,在11个或以上经营场所部署专网。

正在使用专网的企业中仅7%目前在其专网上拥有超500张活跃的SIM卡。

建议

利用企业对混合专网日益浓厚的兴趣。你需要对混合专网的清晰定义以及使不同类型的网络匹配企业特定需求的清晰战略。

从简单之处入手,然后进行发展。专网如何用于互联员工应是提供商和企业首要对话的问题之一,因为这是企业的主要用例之一。

要成为领先者,你必须拥有子行业的特定战略。用通用的术语讨论制造和能源行业已经不够了。你必须开始讨论离散制造业、流程制造业、公用事业、采矿等。

专网和Wi-Fi共存是会随时间推移而发展的机会。制定战略并创造一系列产品来应对Wi-Fi和专网之间的蚕食风险。

延伸阅读

以上为中文编译节选内容,如有任何疑义或需阅读完整英文内容,敬请参考Omdia英文报告《Private LTE and 5G Network Enterprise Survey Insights 2024 – Drivers, Technologies, and Use Cases》。Omdia订阅客户可在Knowledge Center中阅读更多来自Pablo Tomasi的观点与报告,或是通过Ask an Analyst服务就您关心的课题向Pablo Tomasi进行咨询。

文章版权和解释权归微信平台Omdia所有

Omdia,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

rina.zhang@Omdia.com