戳👇🏻关注 社长带你港股掘金

人工智能应用市场呈现良好趋势,且生成式人工智能市场机会普遍扩大。

作者|The Asian Investor

编译|华尔街大事件

博通 (NASDAQ:AVGO ) 预计将于 2024 年 12 月 12 日发布其第四财季财报,鉴于 IT 业务的当前势头,以及人工智能的巨大推动力,这家硬件公司将发布非常强劲的收益报告。博通的收入和自由现金流很可能会激增,并且还可能报告更高的毛利率。此外,每股收益预测修正趋势是有利的,并证明在收益发布前进行多头投资是合理的。博通的股价并不便宜,因为市场有足够的时间来消化人工智能的利好因素,但该公司对人工智能革命至关重要,这证明更高的估值乘数是合理的。

人工智能应用市场呈现良好趋势,且生成式人工智能市场机会普遍扩大。博通在第四财季很好地执行了其增长战略,并在关键财务指标(尤其是收入和自由现金流)方面实现了持续增长。鉴于最近的整合,博通存在投机性买入机会,并预计该公司未来将向股东返还更多现金。

博通从日益普及的人工智能主题中获益良多,尤其是数据中心企业,它们在最新的人工智能优化产品上投入了大量资金。博通尤其受益于这一趋势,因为该公司推出了一套独特的人工智能优化硬件产品,这些产品目前需求旺盛,例如为人工智能网络提供架构的 Jericho3-AI。Jericho3-AI 可帮助企业处理要求更高的人工智能工作负载,在人工智能相关支出增加的背景下,博通具有相当大的收入增长潜力。

根据IDC的《全球人工智能和生成性人工智能支出指南》报告,全球人工智能支出(包括人工智能应用和基础设施投资)预计到2028财年末将翻一番,达到6320亿美元,预计复合年增长率为29%。

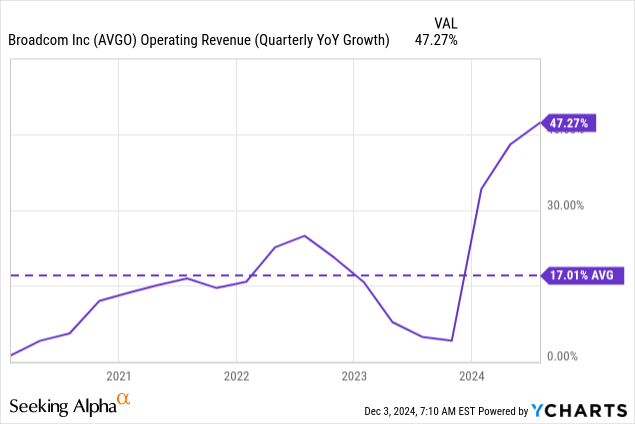

由于这种强劲的市场驱动型增长,博通很可能继续成为加速营收、自由现金流和毛利润增长的有力竞争者。博通的营收增长速度远高于 5 年平均水平,该公司在第四财季的收入也可能强劲增长。

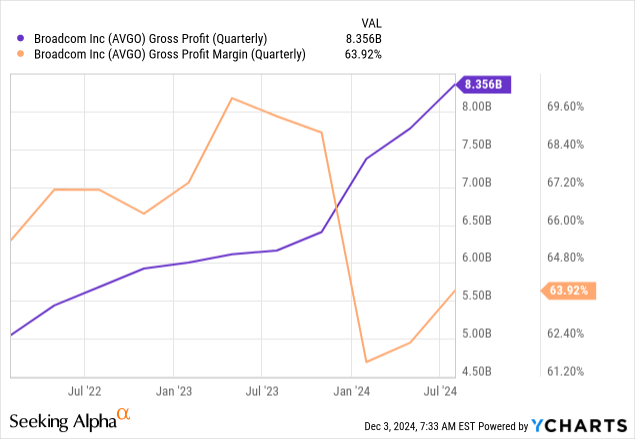

由于人工智能产品需求强劲,博通也将报告毛利率环比增长,这可能是推动股价上行的催化剂。在最近一个季度,由于销售利润率较高的人工智能产品,博通的毛利率有所提高,预计这一趋势将延续到第四财季。由于上个季度出现了积极的趋势逆转,预计我们的毛利率可能会达到 65-66% 左右。

分析师对博通的自由现金流指标特别感兴趣,因为它为公司提供了扩大分销渠道的强大火力,同时还保留了用于新投资甚至股票回购的现金。在第三财季,博通产生了 48 亿美元的自由现金流,自由现金流利润率为 37%。对于第四季度,预计自由现金流至少为 40 亿美元,其中很大一部分预计会通过股票回购返还给投资者。在 7 月季度,博通通过回购向股东返还了 13.5 亿美元的自由现金,并且可能会有更多回购。

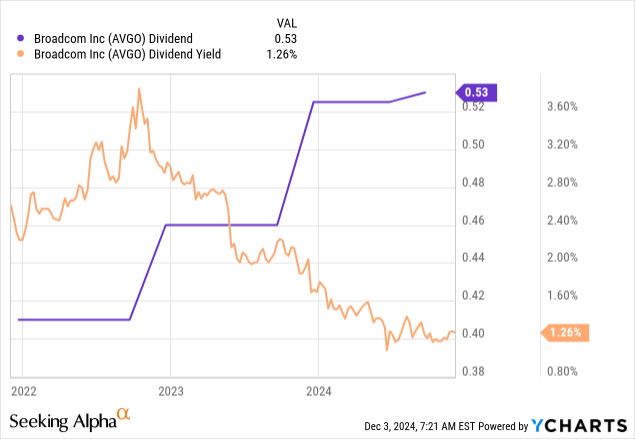

投资博通的主要原因是该公司正在增加股息,这使得这家硬件公司成为投资者的主要资本回报选择。目前股息收益率为 1.3%,但由于博通在过去几年中一直在增加股息,投资者可以期待获得更多股息上调。

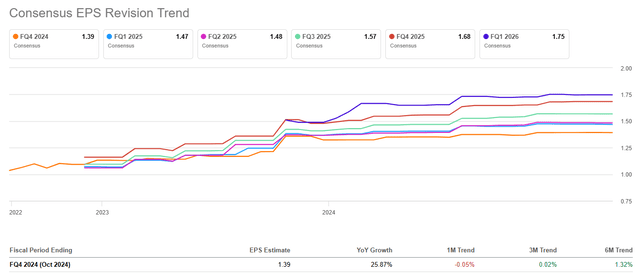

在第四季度财报公布之前,查看 EPS 预测修正趋势可以发现,分析师预计该公司的盈利表现强劲。在过去 90 天内,分析师提交了 19 份 EPS 预测上调修正,而下调修正只有 8 份。因此,上调与下调预测的修正比率为 2.4:1.0,这意味着 EPS 趋势普遍有利于博通明年的盈利好于预期。分析师目前预计这家 IT 硬件公司第四财季每股收益为 1.39 美元,这意味着 EPS 同比增长率为 26%。

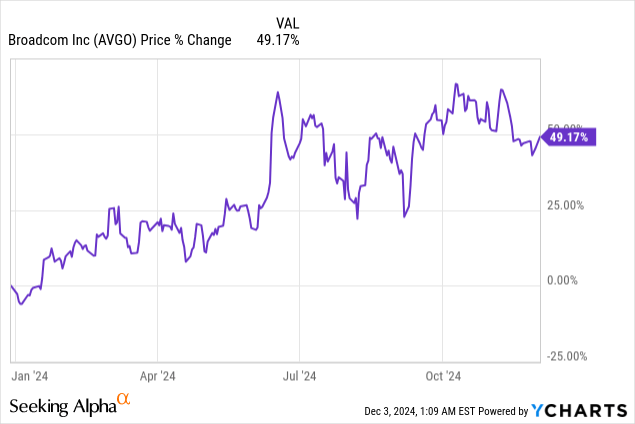

博通的股价很高,而且这种情况已经持续了一段时间。博通股价飙升的原因在于持续的执行力和不断增长的股息。股息分配的增长使博通成为股息巨头,未来资本回报率更高。

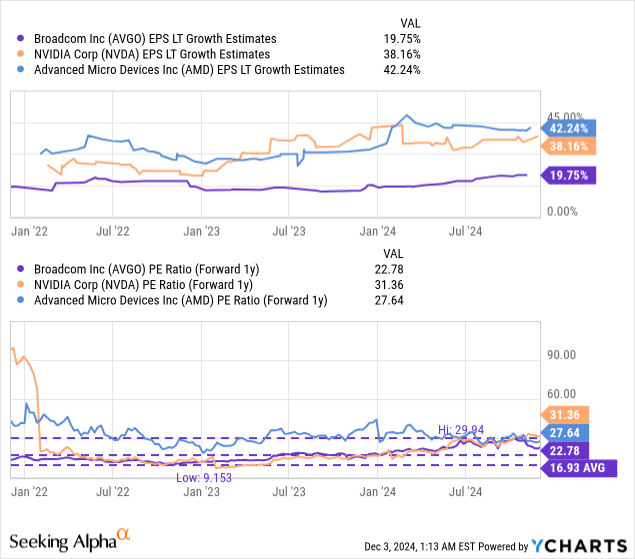

博通目前的市盈率为 22.8 倍,比其 3 年长期平均市盈率高出约 35%。然而,人工智能市场的竞争对手,如英伟达或 AMD的市盈率要高得多。英伟达的市盈率为 31.4 倍,是人工智能行业中迄今为止最高的,而 AMD 的市盈率为 27.6 倍。该行业的平均市盈率为 27.0 倍。

从长远来看,博通的预期市盈率可以达到 25 倍,即使不能达到行业平均水平 27 倍,因为博通在关键指标方面都实现了强劲增长,自由现金流不断改善,资本回报率也更高。25 倍的公允价值市盈率意味着至少有 10% 的上行潜力和每股 184 美元的公允价值。如果博通的市盈率为 27 倍,即行业平均市盈率,那么这家硬件公司的估值可能高达每股 198 美元。

博通面临的最大风险与行业是否愿意在人工智能技术上投入巨资有关。作为一家关键任务硬件公司,博通为数据中心市场中的公司提供参与人工智能经济增长所需的设备。

随着人工智能革命的启动,博通在 2024 年全年都取得了出色的财务业绩,并大大加速了公司的增长。收入、毛利润,尤其是自由现金流大幅增长,表明该公司第四季度也将取得强劲业绩。预计博通将在第四季度实现约 40 亿美元的自由现金流,鉴于过去 90 天的每股收益趋势良好,相信博通实现可观盈利的可能性也很大。股票并不便宜,预期市盈率为 22.8 倍,但人工智能市场的扩张和强大的产品组合转化为相当大的重估潜力。