戳👇🏻关注 社长带你港股掘金

自夏季以来,Adobe 股价表现令人失望,现在已被低估。

作者|Mike Zaccardi, CFA, CMT

编译|华尔街大事件

9 月份,Adobe公布了稳健的季度业绩。第三季度非 GAAP 每股收益为 4.65 美元,高于华尔街普遍预测的 4.54 美元,而营收为 54 亿美元,较去年同期增长近 11%,略高于预期 4,000 万美元。非 GAAP 营业收入为 25.2 亿美元,而 GAAP 营业收入总计为 19.9 亿美元,这家市值 2,270 亿美元的应用软件行业公司的盈利趋势依然强劲。

经营现金流达到 20.2 亿美元。其净新数字媒体年度经常性收入为 5.04 亿美元,这是一个强劲的数字,尽管这得益于第四季度约 2000 万美元的小幅增长。该公司预计刚刚结束的本季度的 ARR 为 5.5 亿美元。

管理团队对第四季度的展望有些悲观,导致股市出现大幅负面反应(在第三季度报告发布后的交易中,股价下跌了 8.5%)——总收入在 55 亿美元至 55.5 亿美元之间,而普遍预期的营收数字为 56 亿美元。

总体而言,Adobe 的生成式 AI 平台 Firefly 在第三季度取得了积极的成果,因为它被整合到Photoshop 和 Lightroom 等核心应用程序中。人们希望 Firefly 能在未来几个季度实现更多的收益增长。请关注下周将公布的季度利润率,以寻找这方面的线索。最后,虽然Adobe不支付股息,但其管理团队执行了 520 万股股票回购。

在盈利前景方面,华尔街分析师预测该公司将继续保持健康的趋势。从今年到 2026 年,该公司的盈利增长率应在 12% 至 15% 之间,而 Adobe 的收入也有望以两位数的速度增长。

尽管 8 月份的展望较为谨慎,但Adobe 的卖方盈利上调幅度非常高,达到 31 倍,而下调幅度只有 3 倍。对于一家软件公司而言,其 2.8% 的自由现金流收益率仍然颇具吸引力。

在估值方面,盈利预测与第三季度的预测相差不大。如果我们假设未来 12 个月的正常化每股收益为 20.70 美元,并采用 27 倍市盈率(使用我之前使用的 1.9 倍 PEG 比率),那么股价应该在 558 美元附近交易,这将导致内在价值与股票当前售价之间存在 8% 的差距,但差距并不大。

如果Adobe的 5 年历史 PEG 在未来几个季度内实现,其股价将更高。另一方面,市销率并不表明Adobe过于便宜。

Adobe 面临的主要风险包括软件市场竞争加剧、宏观经济环境下滑导致 Adobe 周期性业务的软件销售和利润率下降,以及并购举措不佳的威胁。Firefly 进展缓慢也可能对 EPS 增长预测产生负面影响。

至于即将公布的季度报告,期权研究与技术服务公司 (ORATS) 的数据显示,在分析下周报告发布后最快到期的平价跨式期权时,收益相关的股价波动为 7.5%。数据显示,营业每股收益的共识值为 4.67 美元,营收为 55.4 亿美元。

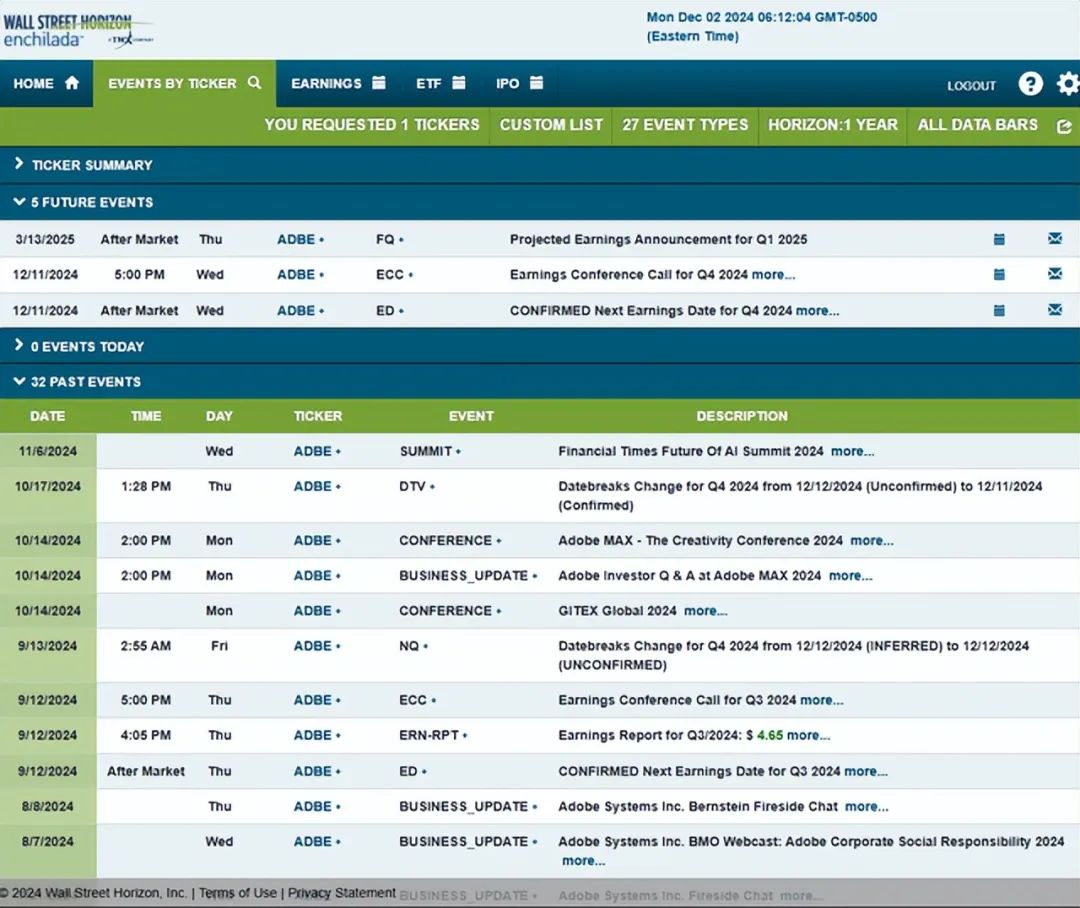

展望未来,华尔街地平线提供的公司事件数据显示,2024 年第四季度财报确认日期为 12 月 11 日星期三,AMC 将在财报公布后立即召开电话会议。日历上没有看到其他波动催化剂。

由于Adobe目前被低估且盈利持续增长,其技术状况喜忧参半。请注意下图中已出现盘整模式。下行趋势阻力线在 580 美元附近发挥作用,而上行趋势支撑线则位于 480 美元关口下方。对称三角形模式始于今年早些时候,高度约为 230 美元。因此,突破盘整将导致高价目标,可能达到 700 美元以上。

目前,由于长期 200 日移动平均线呈下行趋势,且价格成交量高达 600 美元左右,多头有责任打破自去年年底和 2024 年第一季度的双顶以来一直令人沮丧的趋势。

但请看一下图表顶部的 RSI 动量指标 - 它已升至 50 以上,可能预示着价格即将出现看涨走势。总体而言,在第四季度收益报告公布之前,趋势呈横盘整理。

自夏季以来,Adobe 股价表现令人失望,现在已被低估。鉴于盈利可期且图表上呈现盘整模式,短期内会出现好坏参半的信号,但今天的估值故事更具建设性。