戳👇🏻关注 社长带你港股掘金

尽管目前汽车和工业市场处于下行周期,但安森美半导体的技术和全球制造足迹使其能够从市场复苏中获益。

作者|Hunter Wolf Research

编译|华尔街大事件

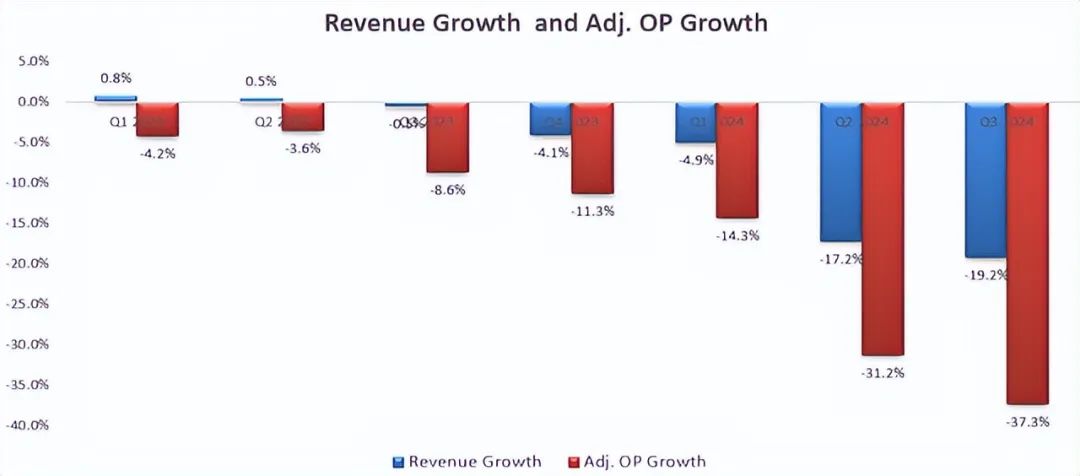

安森美半导体( NASDAQ: ON )于 10 月 28 日发布了2024 财年第三季度业绩,收入下降 19.2%,调整后营业利润下降 37.3%,如下图所示。显然,安森美半导体正经历由终端市场消费疲软和库存去化活动引起的行业下行周期。

在财报电话会议上,管理层表示,汽车和工业终端市场仍然疲软,预计未来将出现大幅复苏。对于 24 财年,管理层预计其碳化硅 (SiC) 业务的收入将增长低至中个位数。安森美半导体在 SiC 市场占据着强大的领导地位,该市场的增长主要受到电动汽车的采用和工业半导体需求的推动。显然,目前汽车和工业市场的疲软给公司带来了巨大的增长挑战。

尽管面临这些挑战,分析师仍然对 SiC 市场的长期复苏充满信心,这得益于电气化趋势。与此同时,正如财报电话会议中指出的那样,该公司仍然专注于其 SiC 战略,强调垂直整合,通过先进的封装解决方案为客户优化系统。同样值得注意的是,过去四个季度,他们的工业 SiC 客户数量增长了 17%,证明了 SiC 技术的相关性。

安森美半导体受终端市场需求疲软影响,汽车市场同比下滑18%,工业市场同比下滑29%,营业利润率同比下降440bps。

如下表所示,安森美半导体预计第四季度营收将下降约 10.8%,低于第三季度 19.2% 的降幅。该预期反映了汽车和工业终端市场持续疲软以及分销渠道库存减少。

对于从 2025 财年起的增长,正在考虑以下几点:

安森美半导体的营收在 23 财年下降了 0.9%,预计 24 财年将进一步下降 13%,与他们的指导一致。从历史上看,这样的周期通常在第二年年底触底。随着美联储开始降息,预计市场将在 25 财年逐渐恢复正常。

Market And Markets预测,受电动汽车增长以及自动驾驶技术的推动,汽车半导体市场在 2022 年至 2027 年期间的复合年增长率将达到 10.1%。此外,IDC预测,到 2027 年,分立器件的收入将超过 110 亿美元,这要归功于 SiC 和氮化镓 (GaN) 的日益普及。在我看来,安森美半导体完全有能力抓住分立器件市场的增长机会。

预计安森美半导体的收入每年将增长 10%,其中传统汽车和工业芯片增长 6%,SiC 和 GaN 市场增长 4%。最近,安森美半导体一直在扩建其 SiC 芯片制造设施,这可能会为其业务带来额外的增长。

预测利润率将扩大 50bsp,其中 20bps 来自新产品的推出,20bps 来自销售、一般及行政开支的减少,以及 10bps 来自股票薪酬 (SBC) 的减少。计算出总运营费用每年将增长 9.3%,到 2013 财年,运营利润率将达到 36%。

按如下方式计算未来股权自由现金流(FEFE):

假设无风险利率为 3.8%;贝塔系数为 1.47;股权风险溢价为 7%,则股权成本估计为 14%。根据我的估计,将所有未来 FCFE 折算至 2025 财年,一年目标价格计算为每股 120 美元。

安森美半导体公司最近几个季度在华表现良好。在财报电话会议上,管理层提到,该公司在华的 SiC 业务获得了多项设计胜利,对 2025 财年的市场增长充满信心。在华市场强劲的增长将抵消其北美业务的一些疲软;然而,汽车市场相当不稳定。考虑到那里的消费者情绪低落,分析师对这种增长的可持续性持谨慎态度。

此外,库存去化活动促使小型企业降低产品价格。安森美半导体继续以价值为定价依据,并保持严格的价格政策。不过,预计他们在与客户续签合同时可能会面临巨大的定价压力。

尽管目前汽车和工业市场处于下行周期,但安森美半导体的技术和全球制造足迹使其能够从市场复苏中获益。