12月4日,据韩国电子时报透露,SK Powertech正在对其高管和员工实行自愿退休计划。据悉,该计划主要针对销售和生产岗位,将通过减少劳动力来降低固定成本,以应对持续经营赤字导致的财务结构恶化。

此前,SK集团通过垂直整合,形成了以“SK Siltron(SiC衬底)→ SK Powertech(SiC器件)→ SK Signet(电动汽车充电器)”为主的碳化硅产业链。

然而,由于近期新能源汽车市场需求放缓,SK powertech 的业绩下滑。根据财务报告,2022年-2023年,SK Powertech 的营业亏损从 110 亿韩元(约合人民币0.57亿)扩大到 203 亿韩元(约合人民币1.06亿),同期收入下降 43.4%,从 35 亿韩元(约合人民币0.18亿)减少到 19.8 亿韩元(约合人民币0.1亿)。

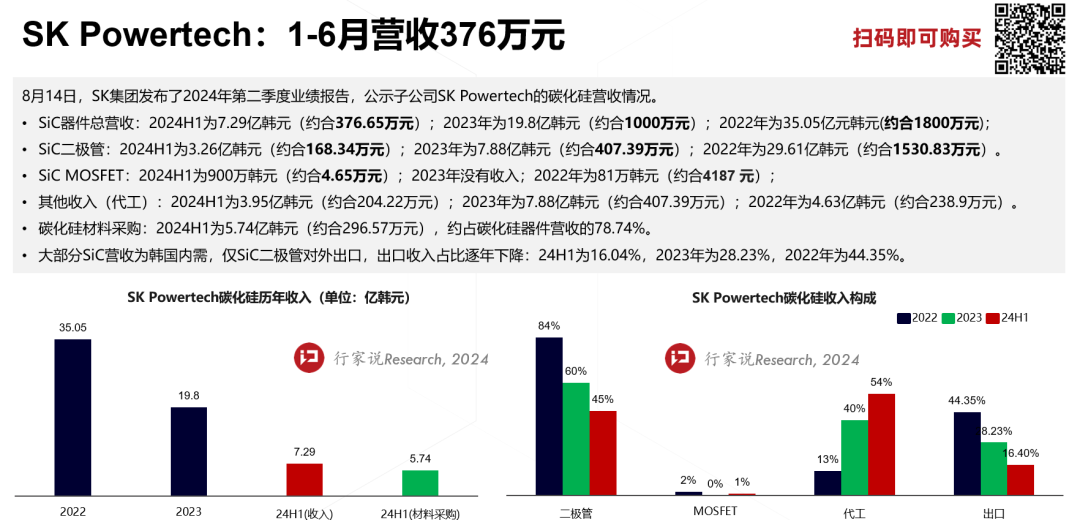

2024年8月,SK集团还公布了SK powertech 在今年上半年的碳化硅营收状况。据行家说产研中心《季度内参——第三代半导体与新能源汽车(2024Q3)》数据,该时间段内,SK powertech的营收为7.29亿韩元(约合人民币376.65万元),且大部分SiC营收为韩国内需,仅SiC二极管对外出口,出口收入占比逐年下降。

这份《季报Q3》现已发布,扫描上方二维码即可订阅↑↑↑

这份《季报Q3》现已发布,扫描上方二维码即可订阅↑↑↑

与此同时,SK powertech的员工数量增加了一倍多,从约 40 人增加到约 100 人。SK powertech认为,电动汽车市场的需求放缓现象将暂时持续下去,所以他们计划通过自愿退休来降低固定成本。

此外,还有业内人士指出,SK集团正在进行业务重组,规模缩小的SK Powertech可能会被SK Key Foundry吸收合并。未来,SK Key Foundry 将能够通过开展功率半导体业务来创造协同效应。

加入碳化硅大佬群,请加微信:hangjiashuo999

据“行家说三代半”此前报道,SK Key Foundry(启方半导体)于2020年9月成立,是从美格纳半导体的晶圆代工业务部门分拆而来的8英寸晶圆代工公司;自2022年8月成为SK海力士旗下子公司后,一直在专注于8英寸氮化镓工艺技术开发。

SK Key Foundry首席执行官Lee Dong-jae曾表示:“我们正在准备下一代功率半导体和高压BCD,这是我们的强项。未来我们还将扩大功率半导体阵容,不仅包括GaN,还将包括SiC,进军GaN和SiC芯片制造服务市场。”

值得关注的是,除了韩国SK集团等企业在推动碳化硅业务整合外,日本的碳化硅产业也在加速收购、合作:

2024年11月,日本电装公司将与富士电机共同投资约2100亿日元(约合人民币100.8亿),计划增加碳化硅衬底和芯片产量,以满足新能源汽车市场的需求。

2024年9月,据电装公司披露,他们与罗姆公司开始考虑在半导体领域展开合作,为了进一步巩固合作关系,电装还将收购罗姆的部分股份。

2024年5月,美蓓亚三美宣布完成对日立株式会社子公司日立功率半导体100%的股权收购,将发力包括SiC在内的八个核心业务领域。

2023年10月,Coherent、电装及三菱电机宣布,他们已达成协议,日本电装和三菱电机将合计投资10亿美元(约72.9亿人民币),获得Coherent 碳化硅业务合计25%股权,并共同成立一家新的SiC子公司。

2023年10月,东芝半导体宣布,罗姆半导体已经参与东芝的私有化进程,他们将分别通过对SiC和Si功率器件的增效投资,在功率器件制造方面开展合作。

转发,点赞,在看,安排一下