我是芯片超人花姐,入行20年,有40W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

汤之上隆先生为日本精密加工研究所所长,曾长期在日本制造业的生产第一线从事半导体研发工作,2000年获得京都大学工学博士学位,之后一直从事和半导体行业有关的教学、研究、顾问及新闻工作者等工作,曾撰写《日本“半导体”的失败》、《“电机、半导体”溃败的教训》、《失去的制造业:日本制造业的败北》等著作。

AI半导体的胜者与败者

自2022年11月30日美国OpenAI发布ChatGPT以来,已经过去了两年。在这两年中,各种生成式AI相继开发出来,世界进入了AI热潮。生成式AI在搭载AI半导体的服务器上运行。围绕这些AI芯片,许多半导体制造商展开了激烈的竞争,胜者和败者已经逐渐显现出来(图1)。首先,在设计方面,专注于设计的Fabless公司——美国的英伟达占据了约80-90%的全球市场份额,成为了无可争议的领军者,而处理器制造商如美国的英特尔和AMD(超微)则面临较大的挑战。接着,在英伟达的GPU(图形处理单元)等AI半导体的制造方面,全球最大的晶圆代工厂台积电独占市场,涵盖了在晶圆上制造芯片的前道工序到芯片切割和封装的后道工序。此外,英伟达的GPU等AI半导体还配备了大量垂直堆叠的高带宽存储(High Bandwidth Memory,HBM)。在这一领域,并非DRAM全球市场份额第一的韩国三星(Samsung),而是市场份额第二的韩国SK海力士(SK hynix)占据了先进HBM市场的主导地位。总之,在AI半导体的竞争第一轮中,英伟达、台积电和SK海力士成为了胜者。接下来,将详细讨论这一结果。半导体厂商的销售额排名

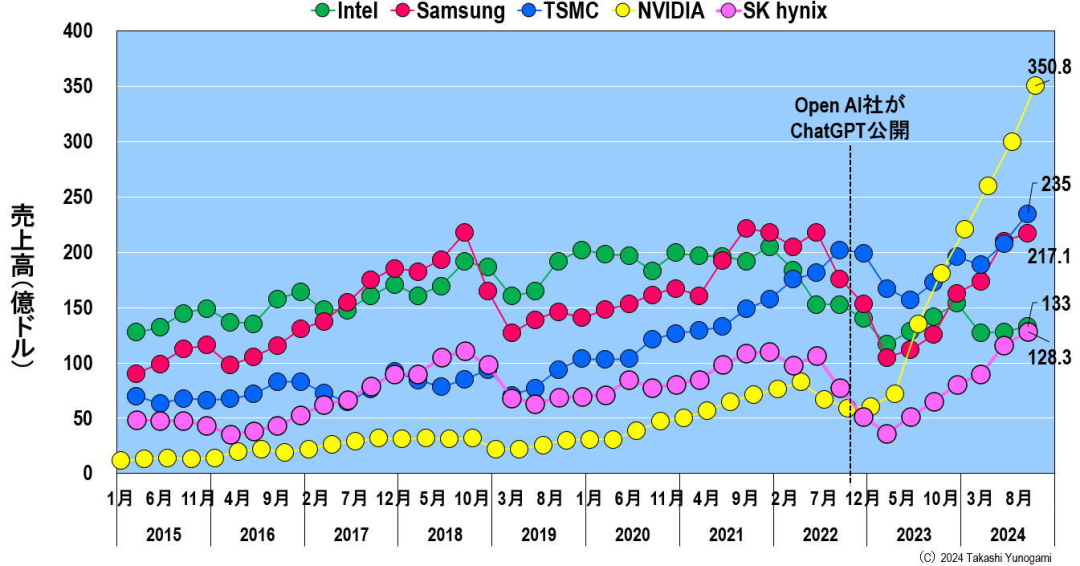

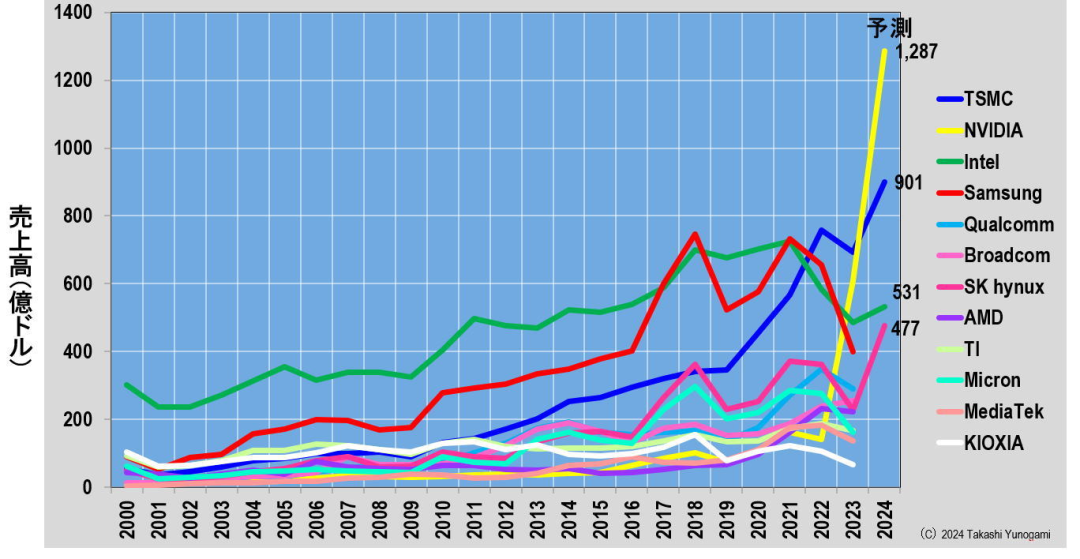

图2 英特尔、三星、台积电、英伟达、SK海力士的销售额 来源:根据各公司财报数据编制(注)英特尔、三星、台积电的季度财报采用公历年度(CY),英伟达则采用财务年度(FY)。因此,本图是根据各公司季度财报的最后一个月来绘制的。具体而言,英特尔、三星、台积电分别在3月、6月、9月、12月报告季度销售收入,而英伟达则在1月、4月、7月、10月报告季度销售收入。在2017年上半年之前,英特尔一直位居全球销售收入第一。然而,2018年存储泡沫期间,三星首次超越英特尔成为全球第一。此后,存储泡沫在2019年破灭,英特尔重新夺回了全球第一的位置。随着2021至2022年的疫情带来的特殊需求,三星再次成为销售收入第一。然而,这一特殊需求在2023年逐渐消退,台积电超越三星和英特尔,成为了新的全球销售收入第一。2022年11月30日,ChatGPT发布后,从2023年初开始,英伟达的销售收入急剧增长,迅速超越台积电、英特尔和三星,成为压倒性的全球第一。目前,台积电和三星虽然已经摆脱了由疫情特殊需求结束所引发的衰退(尽管没有英伟达那样迅猛的增长),销售收入有所上升,但英特尔的困境仍在持续。2024年第三季度(Q3)英特尔的销售收入仅为133亿美元,预计第四季度可能将被销售增长强劲的SK海力士超越。英伟达的快速增长令人震惊。根据主要半导体厂商的年度销售收入趋势,尽管这是预测数据,但毫无疑问,英伟达将成为首家年收入超过1000亿美元的半导体公司(图3)。图3 主要半导体厂商的销售收入(2024年为预测数据) 来源:根据Gartner、IC Insights、IHS、电子期刊《半导体数据手册》、MediaTek提供的数据以及各公司IR数据编制数据中心半导体的销售额

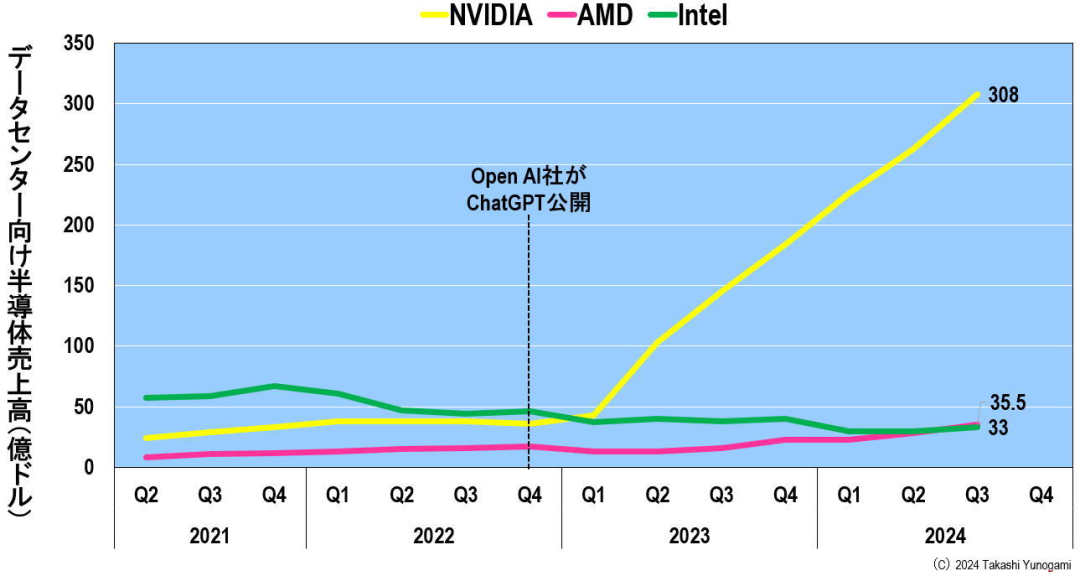

在开头提到,生成式AI是在搭载AI半导体的服务器上运行的。实际上,这些AI服务器通常组成数万个以上的服务器集群,构成了数据中心,而生成式AI正是在这些数据中心中运行。因此,本文分析了不同企业针对数据中心的半导体出货量(图4)。结果显示,从2021年到2022年,英特尔在出货量上位居榜首。那时,尽管英特尔在个人电脑处理器市场上被AMD激烈追赶,但在服务器处理器市场上,英特尔仍然牢牢占据主导地位。然而,自2022年11月30日ChatGPT发布以来,英特尔的市场领先地位逐渐失去。到2023年第一季度,英伟达迅速超越了英特尔,并且此后英伟达继续以压倒性的差距远超英特尔。另一方面,在生成式AI出现之前,AMD根本无法与英特尔抗衡,但其在AI半导体开发上的投入让其迎头赶上,尽管在与英伟达的竞争中仍显得力不从心,但它的销售额已经稳步增长,并且在2024年第三季度,终于在销售额上(虽然差距较小)超越了英特尔。这种英伟达的巨大跃进以及AMD的顽强奋战背后,离不开台积电的支持。英伟达和AMD作为专注设计的Fabless公司,它们的AI半导体制造委托给了台积电。台积电使用先进工艺生产英伟达和AMD的AI半导体,从而支持了它们的快速增长。而英特尔则未能充分掌握最先进的极紫外(EUV)光刻技术,导致其在最先进工艺上生产AI半导体变得困难。这直接导致了英特尔的业绩不佳。此外,英特尔在2021年迎来了第八任CEO帕特·基辛格(Pat Gelsinger),但他在2024年12月1日因不佳的业绩宣布辞职(《日本经济新闻》,12月2日)。因此,在AI半导体的制造中,台积电发挥着至关重要的作用。接下来,我们将详细探讨这一点。用于AI半导体的CoWoS封装

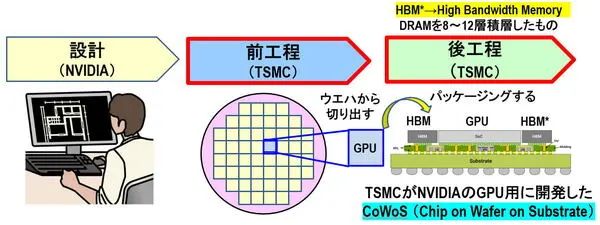

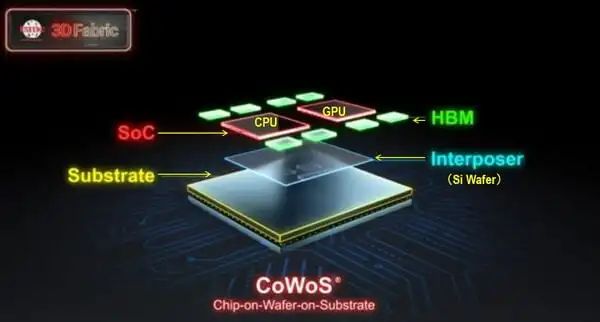

半导体分为三个阶段:芯片设计、在硅晶片上制造芯片的前端过程以及从晶圆上切割芯片并封装的后端过程。在这里,AI 半导体由Fabless公司英伟达和 AMD 设计,而通常只做前端工艺的代工厂台积电也在做后端工艺。英伟达的 GPU 和其他 AI 半导体采用名为“CoWoS(Chip-on-Wafer-on-Substrate)”的封装制造(图 5)。图 5 英伟达 GPU 和其他 AI 半导体的制造过程图 6 将用于更详细地说明此CoWoS。首先,从硅晶片上切下的棱柱形中介层顶部装有 GPU、CPU 和 DRAM,例如 HBM。这个阶段称为“CoW(Chip-on-Wafer)”。图 6 用于英伟达GPU 等 AI 半导体的 CoWoS 封装 来源:Trendforce接下来,将排列各种芯片的硅中介层粘合到封装基板上。这个阶段称为“WoS (Wafer-on-Substrate)”。综上所述,图 6 所示的封装被称为 CoWoS(Chip-on-Wafer-on-Substrate)。那么,谁拥有 CoWoS 和类似 CoWoS 封装的制造能力,以及制造能力是多少?按公司划分的 CoWoS 制造能力

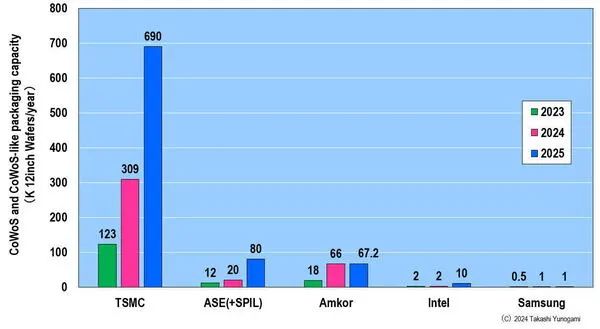

图 7 显示了 2023 年至 2025 年按公司划分的 CoWoS 和类 CoWoS 封装的制造能力。单位为每年1000 片硅片当量(K 片)。图 7:按公司划分的 CoWoS(类 CoWoS)封装产能(1000 片 12 英寸晶圆/年) 就 2025 年的预测而言,台积电每年有 690K 晶圆,专门从事后端工艺的半导体制造商OSAT(外包半导体组装和测试)的 ASE 每年有 80K 晶圆(SPIL,同行业的 OSAT),同样是 OSAT 的 Amkor 每年有 67.2K 晶圆。另一方面,英特尔和三星都开发了与 CoWoS 不完全相同但与 CoWoS 相似的技术。然而,到 2025 年,英特尔每年将只有 10K 片,而三星每年将有 1K 片。简而言之,英特尔和三星在类似 CoWoS 的封装方面都没有竞争力。另一方面,相比之下,台积电的 CoWoS 制造能力份额在2023年为 79.1%,2024年为 77.6%,2025年将为 81.3%。换句话说,英伟达的大部分 GPU 和其他 AI 半导体都是使用台积电的 CoWoS 封装制造的。正是出于这个原因,笔者一开始就说台积电是 AI 半导体的赢家。最后,我们来看看宽带内存(HBM),它对于英伟达的 GPU 等 AI 半导体来说是必不可少的。SK海力士垄断尖端HBM

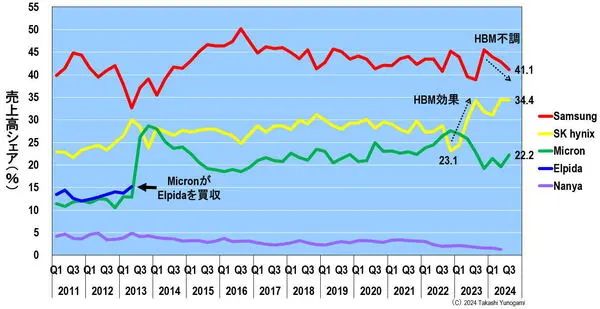

根据彭博社 2024 年 3 月 20 日的报道,HBM 的市场份额为 SK 海力士 54%、三星 41% 和美光科技 5%。但是,很难说这个股票价值代表了实际情况。其原因将参照图1进行解释。HBM 于 2016 年左右开始开发,每一代都增加了 DRAM 层数。HBM1 的层数为 4 层,HBM2 和 HBM2E 的层数为 8 层,HBM3 和 HBM3E 的层数为 12 层,这些都是生成式 AI 时代开始时所需要的。此外,下一代 HBM4 预计有 16 层。图 8 随着 DRAM 堆栈的增加,宽带内存 (HBM) 的路线图 来源:TrendForce自 HBM3 以来,SK 海力士几乎垄断了市场。此外,美光已成功获得英伟达认证,而三星则没有。换句话说,目前 SK 海力士在技术和市场份额方面遥遥领先。此外,为了解决先进 HBM 的短缺问题,英伟达、台积电和 SK 海力士三家公司正在联合开发该产品。存储器制造商生产的大部分 HBM 都被送到台积电以集成到 CoWoS 封装中。可以说,决定与台积电联合开发的SK海力士处于更有利的地位。从包括 HBM 在内的所有 DRAM 的销售份额来看,SK 海力士取得了快速发展(图 9)。SK 海力士的市场份额从 2022 年第四季度的 23.1% 跃升至 2024 年第三季度的 34.4%。领头羊三星的市场份额正在下降 (41.1%),与 SK 海力士的差距为 6.7%。如果这种情况继续下去,SK 海力士最终可能会超过三星。图 9:按公司划分的 DRAM 销售份额(至2024 年第三季度)第二轮AI半导体会发生什么?

到目前为止,我们已经讨论了第一轮 AI 半导体的获胜者是英伟达、台积电和 SK 海力士。AI 半导体的竞争在未来将继续,但第二轮将如何展开?首先,在 AI 半导体方面,英伟达绝不安全。这是因为云制造商谷歌和亚马逊已经开始设计自己的 AI 半导体,并将配备这些 AI 半导体的 AI 服务器引入其数据中心(图 10)。图 10:AI 半导体的高端 AI 服务器(2023~2024)来源:DIGITIMES Research根据 2024 年的预测,将有336000 台 AI 服务器配备英伟达的 GPU,而配备谷歌设计的 AI 半导体(Tensor Processing Units,TPU)的 AI 服务器预计将达到 138000 台。这占 英伟达GPU 驱动的 AI 服务器的 41%。换句话说,对于英伟达来说,客户谷歌和亚马逊已经开始成为竞争对手。另一方面,不仅英伟达的 GPU,谷歌和亚马逊设计的 AI 半导体也都采用台积电的 CoWoS 封装制造。而且由于半导体制造商在未来不太可能取代台积电,台积电最强的时代可能会继续。此外,在宽带存储器 HBM 领域,SK 海力士的主导地位预计将在可预见的未来继续保持。不过,三星和美光不会保持沉默,这三家公司最终将出现三方竞争。最后,让上述 AI 半导体的去向难以理解的是将于 2025 年 1 月 20 日重返美国总统宝座的特朗普先生的政策。就像特朗普第一届政府期间的情况一样,你无法阅读特朗普的言行。笔者不知道他们会采取什么样的激进政策。特朗普在 7 月 10 日接受彭博商业周刊采访时表示,“台湾地区已经从我们手中夺走了半导体业务”(BUSINESS INSIDER,7 月 25 日)。特朗普还严厉批评了拜登政府的 2022 年芯片法案,认为关税应该鼓励在美国建设半导体工厂,而不是补贴和税收抵免(Nikkei Cross Tech,2024 年 11 月 7 日)。我们不知道会发生什么的“特朗普冲击”可能会在第二轮 AI 半导体中引起巨大涟漪。2025 年全球半导体行业会是什么样子?

错过2024德国慕尼黑电子展的朋友看过来了,最近我们新推出了外贸进阶课程。1.我们在2024德国慕尼黑电子展共收集名片近500张,主要以国外展商名片为主,其中港台及国外占比约80%。2.如:PCBA、EMS场馆做了重点收集,方便大家开发客户;如:半导体馆国外中小代理商也做了重点收集,方便大家挖掘渠道/客户。3.配套还有两节课程,帮助大家更好开发海外客户/渠道。

来源:内容由芯世相(ID:xinpianlaosiji)编译自「jbpress」,作者:汤之上隆

推荐阅读:

▶ 14家国产MCU前三季业绩大PK,谁开始好起来了?你“在看”我吗?